病気やケガで働けなくなると、長期間にわたり収入が途絶え生活が困るという可能性が出てきます。そのようなときに備えるのが就業不能保険です。この就業不能保険は、保険期間中に保険事故が発生しないと保険金を受け取れない掛け捨ての生存保険なので死亡保険ではありません。自分や家族の生活を考えて、就業不能保険について知りましょう。

1.就業不能保険って何?

病気やケガで働けなくなると、長期間にわたり収入が途絶え生活が困るという可能性が出てきます。そのようなときに備えるのが就業不能保険です。

この就業不能保険は、保険期間中に保険事故が発生しないと保険金を受け取れない掛け捨ての生存保険なので死亡保険ではありません。自分や家族の生活を考えて、就業不能保険について知りましょう。

| 特徴 | 内容 |

|---|---|

| 毎月受給 | 給料のように毎月受給するので今までと同じように生活できる |

| 受給総額 | 保険事故発生から満期までなので時間が過ぎるごとに受給総額は減少 |

| 保険料 | 満期または就業不能状態が回復するまで |

働けない期間とは、基本的に入院している期間あるいは自宅療養中の期間のことです。精神疾患等で働けない場合は、保険会社によっては対象外になることもありますので、保険の内容をよく調べてから加入しましょう。

この保険は働けるようになると毎月の保険金の支払いがなくなりますが、再発するとまた支給される仕組みです。

2.働けなくなったら家計はどうなるの?

生活を維持していくには、「入ってくるお金」と「出ていくお金」のバランスを維持することが必要です。出ていくお金の多くは生活費と教育費などが挙げられ、生活費については養老保険で教育費については学資保険で紹介していますので、ここでは入ってくるお金について紹介します。

(1)傷病手当金

勤務先が社会保険(国民健康保険ではなく厚生年金等の被用者保険)に加入していて、業務以外の病気やケガで4日以上連続して休んで給与を受け取っていない場合は、下表に示す傷病手当金が被用者保険の健康保険から支給されます。

| 項目 | 内容 |

|---|---|

| 対象 | 業務以外の病気やケガで4日以上休む |

| 支給期間 | 復帰するまで。最長1年6ヶ月 |

| 1日あたりの受給額 | 休む前の12ヶ月の平均月収の1日分の3分の2 |

| 支給者 | 健康保険組合 |

受給できる傷病手当金は平均給与の3分2ですので、生活費などで不足する分は貯金や就業不能保険で備える必要があります。

(2)障害年金

病気やケガで障害等級に認定されると、下表に示す障害年金を受給できます。

障害等級1級、2級の基準はかなりきつい表現ですが、障害が残り働けなくなった場合は申請しましょう。

| 項目 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 対象者 | 初診日が被保険者または65歳未満 | 厚生年金の被保険者 |

| 障害等級 | 1級、2級 | 1級、2級、3級 |

| 保険料納付要件 | 初診日の前々月まで3分の2以上納付 | 一定の納付条件を満たすこと |

| 給付額1級 | 977,125円に子の加算 | 報酬比例の年金額*1.25に配偶者加入年金額 |

| 給付額2級 | 781,700円に子の加算 | 報酬比例の年金額に配偶者加入年金額 |

| 給付額3級 | なし | 報酬比例の年金額 |

給付額は2020年度価格で年額、子の加算は2人目まで18歳年度末まで1人につき224,900円・3人目からは75,000円です。国民年金加入者は障害基礎年金だけで、厚生年金加入者は障害基礎年金と障害厚生年金をあわせて受給できます。

(3)労災保険

この保険は、労働者が勤務中あるいは通勤途中に起きた原因でのケガ・病気・障害・介護・死亡した場合に自己負担なしに療養の費用全額が支給されます。休業時の手当てについても傷病手当金よりも手厚い保険です。

また、この保険は、保険料全額を事業主が負担しパート・アルバイトを含む全ての労働者が加入します。注意点として労働者が勤務中あるいは通勤途中に発生した病気やケガは、労災保険を使い健康保険は使えません。

労災保険には保険証がないので、医療機関に行くときは窓口で労災保険を使うと伝えましょう。

3.就業不能保険の加入プランは?

就業不能保険は、当人と家族の生活を守る保険で、毎月の保険金(給付金)は加入者である当人が受給します。病気やケガの療養費には健康保険を使えますが、被用者保険の傷病手当金を除くと生活費までは使えません。

このため、公的年金の受給前の現役世代の生活には、以下の備えが求められます。

- 病気やケガの療養には民間の健康保険

- 病気やケガで働けなくなったときには就業不能保険

ここでは、就業不能保険の加入プランを紹介します。

(1)子供の自立までの備え

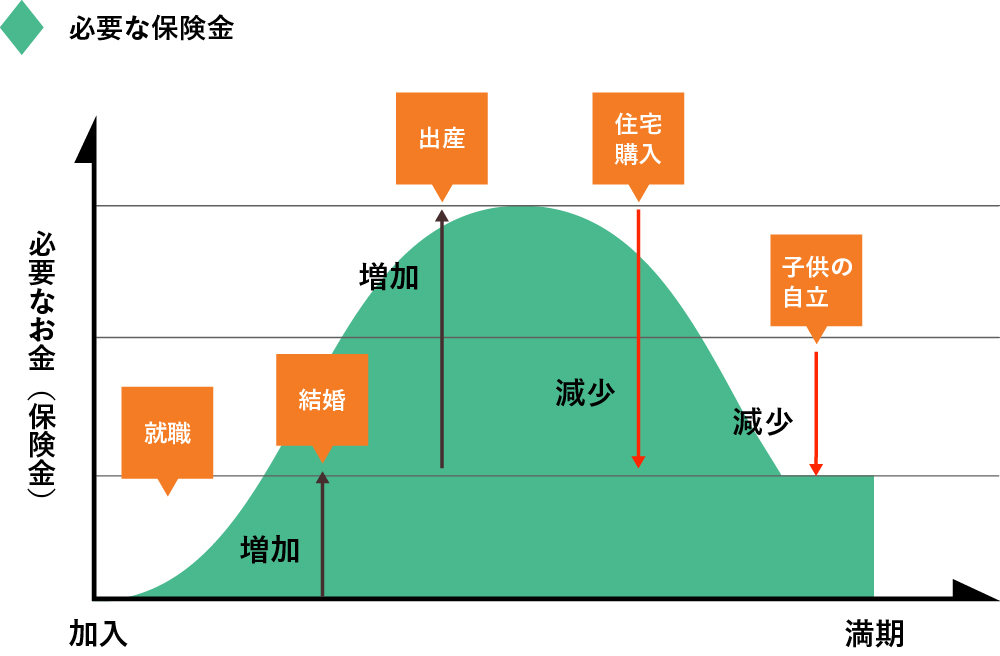

生活費は、下図に示すように家族構成や年齢で下図に示すように変わります。特に生活費が大きくなる子育て期間、就業不能保険に加入するプランです。

(2)現役時代の長期間の備え

これは、現役時代をカバーする長期間の就業不能保険に加入するプランです。現在は子供の誕生が遅くなり、定年退職後でも子育てが続いていくケースが増えています。

また、65歳代や75歳代に続く長期間労働に備えるプランです。

(3)短期の病気やケガへの備え

被用者保険に加入していない方は、病気やケガで働けなくなるとすぐに収入が得られなくなります。被用者保険の傷病手当金を受給できない方が生活に備えるプランです。傷病手当金は最大でも受給期間が1.6ヶ月で、手当金も給料の3分の2と少なくなります。

このプランは、被用者保険の加入者も比較的保険金が安く入りやすい就業不能保険に加入して月々の生活費を落としたくないという方に向いています。

5.就業不能保険のまとめ

最後に、就業不能保険の特徴とポイントを振り返っておきます。

- 就業不能保険とは、病気やケガで長期間働けなくなったときに生活費を補う保険

- 傷病手当金は月収の3分2が支給される

- 障害年金は国民年金加入者は障害基礎年金だけ。厚生年金加入者は障害基礎年金・障害厚生年金をあわせて受給できる

働けないほどの病気やケガをすると、どう生活しようと不安になります。そんな時に就業不能保険のことについて理解していると、思いもよらないシーンでも安心して治療に励むことが可能です。

記事更新日:2020/11/02