定期保険は、稼ぎ手が死去するなどして収入がなくなったとき、残された家族が保険金を受け取ることができる死亡保険の一種です。

死亡保険のうち、一生涯の死亡が保障されるのが終身保険で、一定期間が保障されるものを定期保険といいます。

この記事では、以下ような定期保険の基礎知識について解説します。

- 定期保険の基本的な仕組み

- メリットとデメリット

- 定期保険に加入すべき人

また定期保険は、あなたのライフプランを考慮しながら選ぶことが大切。

その考え方についても、以下で詳しくご紹介していきます。

1.定期保険とは

冒頭で述べたように定期保険は、稼ぎ手が死去するなどして収入がなくなったとき、残された家族の生活に備える保険のこと。

「生命保険」という大きなくくりの中で、死亡に備える「死亡保険」があり、その中で一定期間のみ保障される「定期保険」があります。

では、定期保険にはどのような特徴があるでしょうか?

まず、多くの保険は加入時の年齢で毎月の掛け金が決定され、その後は基本的に変化しません。

これに対し定期保険では、保険料が変化していくのが一般的です。

保険期間が比較的短く、満期が来ると「更新」する必要があるため、保険料を再び計算し直さなければならないからです。

しかし、これによって、定期保険には以下のようなメリットがあります。

- いつでも必要な期間のみ入ることができる

- 掛け金が安価な割に、保障が手厚いプランが多い

特に後者の「掛け金が安価」なのは加入者にとってうれしいポイント。

定期保険は保険期間が明確に定められているため、保険会社からするとリスクが明確です。

そのため掛け金に対し、ギリギリまで保障内容を手厚くすることができるのです。

また、生命保険の保険料は「予定死亡率」(保険期間中に死亡する人がどれくらいいるのかを示す)によって決まってくるという特徴があります。

予定死亡率は、当然ながら高齢になるほど高くなり、若いほど低くなります。

では、定期保険の予定死亡率はどうなっているでしょうか。

実は、何歳で加入しても、定期保険は同じ時期に加入した他の生命保険と比較して予定死亡率が低くなります。

なぜなら、一生涯にわたって加入することがないため、高齢になった場合の高い死亡予定率が加入時には考慮されないからです。

そのため生命保険の中で保険料が安価な傾向にあるのです。

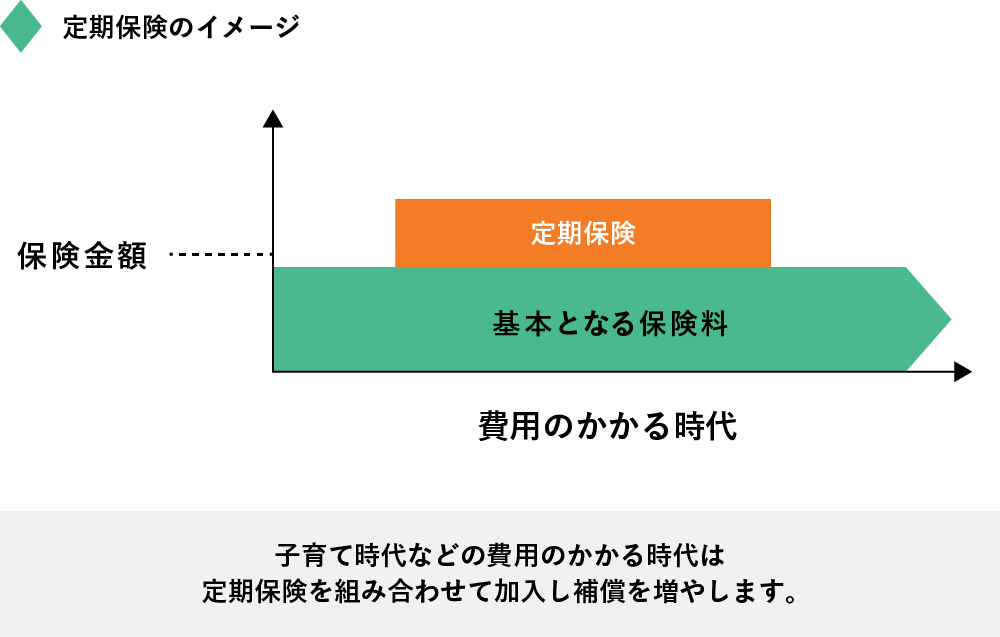

ただし、一生涯の保障も人によっては必要。

その場合は下図のように、終身保険をベースとし、子育ての時期など特に死亡に備えなければならない時期のみ、合わせて定期保険に加入するといいでしょう。

1-1.定期保険のメリット・デメリット

上記をふまえて、定期保険のメリットをまとめると以下のようになります。

- 保障内容が同等の条件なら、生命保険の中では最も保険料が安い

- 必要な期間のみ保険に加入することができる

- 長期間の生命保険をベースに、定期保険をオプションとして組み込むことで、一定期間のみ保障を手厚くできる便利さ

一方で、定期保険にはデメリットもあります。

- 掛け捨ての保険なので、貯蓄性はない

- 解約した場合の解約返戻金はないか、非常に少ない

ただしこのデメリットは、保険料が安く設定されていることとのトレードオフなので、必ずしもデメリットとは言えないかもしれません。

2.万が一の場合の保険金はどのくらい必要?

定期保険はどのように選べばいいでしょうか。

これにはまず、「万が一の際にどのくらいの保険金が必要となるか?」を知る必要があります。

ここから逆算し、最適なプランを選ぶと定期保険選びで失敗しません。

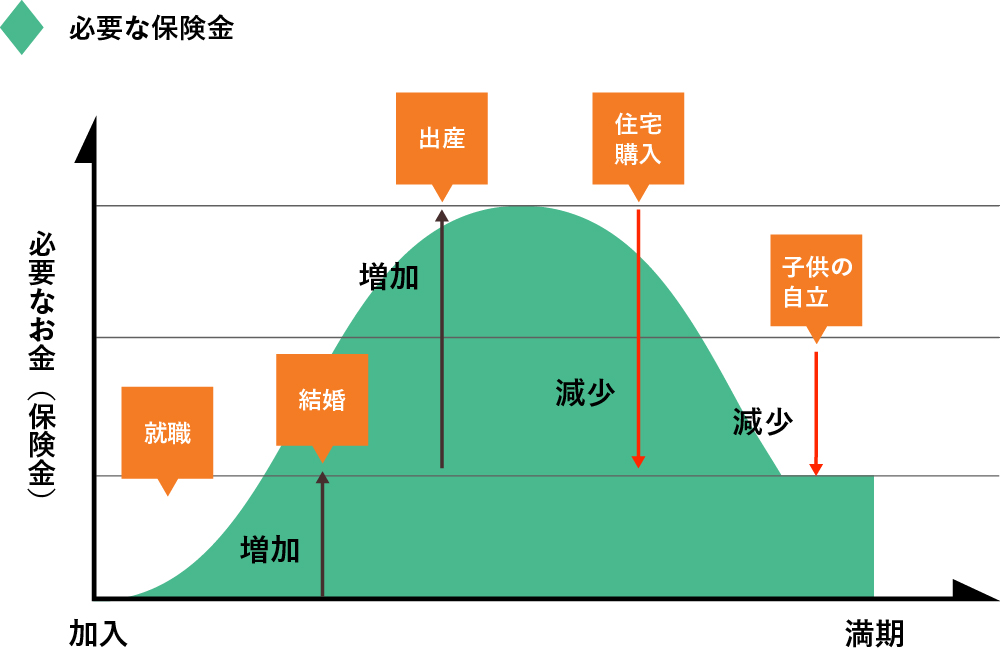

具体的には、まず今のあなたの置かれた状況を把握しましょう。

下図のように、必要な保険金は人生のフェーズによって異なります。

そして、以下の手順で、必要な保険金の金額を具体的に試算していきます。

- 現在の収入や支出、資産を明確にする

- 将来に予想される支出や、貯蓄額の目標をできるだけ明確にする

- 上記2項目からキャッシュフロー表を作成し、必要となる金額を試算する

- キャッシュフロー表を参考に、死亡時に必要となる保険金を計算する

- 必要な保険金の額から、どの定期保険に加入するか選ぶ

なんだか面倒そうで、「そんなこと言われてもどうすればいいの?」と思ってしまいますよね。

しかしそれぞれの項目ごとに分けて考えれば、難しくはありません。

以下、上記5項目のそれぞれについてわかりやすく補足していきます。

(1)現在の収入や支出、資産を把握

現在の収入や支出、資産を洗い出してみましょう。

- 収入:手取り給与、その他の定期的収入、一時的な収入および貯金残高など

- 支出:基本生活費、住居費、教育費、保険料、その他の定期的支出および一時的な支出など

- 資産:預貯金、有価証券(株や投資信託など)、生命保険、その他の資産性のあるもの

これらをなるべく正確にはじき出すと、必要となる保険金を考えるのに役に立ちます。

(2)将来の予定や目標を具体化するライフイベント表の作成

資産計画は年単位のスケールで考える必要があります。

そこで、数年単位に家族の状況、イベントおよび必要資金を予測し、それをライフイベント表にまとめていきます。

本来は上記のような厳密なライフイベント表を作成しますが、今は「保険金の額」を知りたいだけなので、家族構成の変化の把握のみで問題ありません。

教育費については子どもの誕生~自立までの時期を考慮すると非常に大きな支出となるため、学資保険について解説した別記事で備え方をまとめています。

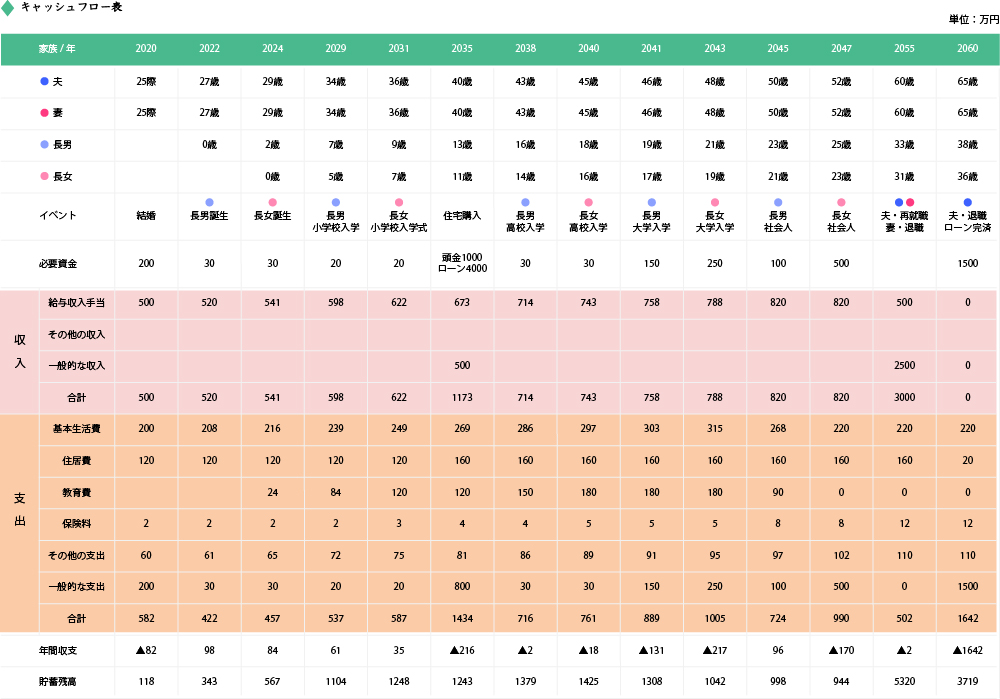

(3)将来の資産状況を示すキャッシュフロー表を作成

ライフイベント表のほか、キャッシュフロー表も作成する必要があります。

これはライフイベント表をもとに、将来の資産状況を予測する表です。

具体的なキャッシュフロー表の例をみてみましょう。

上図では、以下のような項目を考慮しています。

- 給与予測:給与収入手取りは、50歳まで年2%増額、その後一定

- 親からの支援:住宅購入で親から500万円

- 生活費の変動:基本生活費は、子供の自立まで年2%増額、その後一定

- 住宅購入:40歳で住宅を5,000万円で購入。ローン4,000万円

- 退職金:2人で2,500万円

- 子どもへの援助:自立後も結婚や住宅購入で各々500万円援助

ただし、今知りたいのはあくまで「保険金の額」なので、キャッシュフロー表は年ごとではなく5年刻みなどでもかまいません。ちなみにキャッシュフロー表の貯蓄残高は「複利」を考慮してください。

投資商品や保険商品などで資産運用した場合には、複利の影響はとても大きなものになります。

長期間の複利計算は煩雑ですが、計算を簡単にする「終価係数」や「年金終価係数」を利用できます。

- 終価係数:ある金額(元本)をある年利で何年後にいくらになるかを示す係数

- 年金終価係数:毎年積み立てた場合、何年後にいくらになるかを示す係数

これらの係数の詳細はここでは割愛させていただきますが、ネット検索などで簡単に計算することができますよ。

(4)長期を見据えたキャッシュフロー表の修正

上の(3)で作成したキャッシュフロー表は、その都度、見直していくことが必要です。

具体的な「見直し項目」とその方法をみてみましょう。

| 見直し項目 | |

|---|---|

| 期保険加入時期 | 家族ができたとき |

| 給与収入 | 将来的に0にする |

| 基本生活費 | 7割か8割に減額も検討 |

| その他収入 | 遺族年金などの定期収入 |

| その他支出 | ご自身の死亡後は生活費は0に |

ここまできたら、定期保険の加入年と終了年をもとに、以下の計算式で必要となる「保険金の額」をようやく試算することができます。

必要となる保険金 = 支出の合計 — 収入の合計 — 貯蓄残高

通常、必要となる保険金額は、年齢とともに減少します。そのため、定期保険は「子どもの自立時期まで」など時期を決めて加入し、その後は保険金を減額したり、老後資金作りに向いた貯蓄性の高い保険に加入し直したりするといいでしょう。

たしかに、将来について考えるのは少し面倒です。

しかし、何らかの見通しを立てなければ、保険を選ぶことは難しくなります。お金について考える貴重な機会ですので、時間をとってじっくり考えてみましょう。

3.死亡するともらえるお金は?

先ほど述べたように、定期保険に加入する際には「死亡後、残された家族にいくらのお金が必要なのか?」を考える必要があります。

そこで考慮したいのが、家計を支えていた人が死亡しても残された家族の収入がゼロになるわけではない、ということです。

たとえば、

- 公的年金:遺族年金

- 退職金:一時的な収入

- 公務先の支援策(もしあれば)

などが、残された家族に支払われることがあります。

ただし、退職金や支援策については、お勤めの会社によってもらえたりもらえなかったり、その金額についても差があります。

そのためここからは、多くの人がもらえる見込みの「公的年金」についてのみ詳しくご紹介します。

公的年金には、国民年金と遺族厚生年金の2種類があります。

(1)国民年金

国民年金は国民皆年金制度のベースとなる年金で、誰もが加入しています。

国民年金の加入者が死亡すると、遺族は「遺族基礎年金」を受給できる場合があります。

具体的に受給できるのは、以下の家族です。

- 18歳までの子ども(障害等級1・2級の場合、20歳まで)自身

- 18歳までの子ども(障害等級1・2級の場合、20歳まで)のいる配偶者

受給できる期間は、上記の年齢に達してから最初に到来する3月31日までとなっています。

以下、遺族基礎年金の金額の例をみてみましょう。

- 子どもいる配偶者:779,300円

- 子どもも自身:2人まで、1人につき224,500円

- 3人目以降の子ども自身:1人につき74,800円

令和2年には、上記の合計額(年額)を受け取ることができました。

また子どもがいない配偶者に対しては、条件はあるものの、寡婦年金もしくは死亡一時金が支給されることになっています。

(2)遺族厚生年金

給与をもらっている人の多くが加入している厚生年金。

その加入者が死亡すると、上記の遺族基礎年金に加えて遺族厚生年金を受給できます。

受給できるのは、亡くなった方の配偶者・子ども、父母、孫、祖父母。

ちなみに上記の並びには意味があり、前者の優先順位の高い遺族が受給すると、その時点で後者は受給できません。

遺族厚生年金の基本的な仕組みは以下の通り。

- 死亡の翌月から一生涯受給できる

- ただし、30歳未満で子供のいない妻が受給する場合、支給期間は5年間のみとなる(その場合、40歳から65歳まで代わりに中高齢寡婦加算〈最高58万6千円〉が支給される)

- 子供のいる妻は、本人が40歳を超え、かつ子どもが18歳の誕生日に達すると、翌年から中高齢寡婦加算を受給できる

- ただし、遺族厚生年金の受給額は、個々のケースで異なります。

ただし、遺族厚生年金の受給額は、個々のケースで異なります。

- 死亡時にもらえる遺族厚生年金は給与所得の状況などにより異なる(正確には、報酬比例の年金額の3分の4の額)

- 遺族厚生年金の受給している人が65歳以上になると、老齢厚生年金が全額支払われるようになるが、その場合は遺族厚生年金から老齢厚生年金と同額が差し引かれる

特に後者については、老齢厚生年金が遺族厚生年金より大きい場合、遺族厚生年金の支給がなくなることを意味します。

4.定期保険の加入プランは?

定期保険に加入するなら、どのようなプランや組み合わせが考えられるでしょうか?

ここでは、独身、夫婦、子どものいる家庭の3つのパターンを考えてみましょう。

(1)独身

独身の方は、「定期保険なんて必要ない」という先入観があるかもしれません。

しかし、死亡すると葬儀代などの費用が発生します。

葬儀代と今までお世話になった方(主に両親)にいくらか残せるように、保険金が500万円ぐらいの定期保険への加入するのがひとつの手。

これなら、掛け金も安価なので大きな負担にはならないでしょう。

なお、結婚した場合は、保険金受取人をパートナーへと変更することをお忘れなく。

(2)夫婦2人

子供がいない夫婦の場合は、どちらも共働きによる収入を得ることができます。

そのため掛け金の支払いにも余裕が出るケースが多くなっています。

上記の独身の例の2倍となる、約1,000万円の保険金が受け取れる定期保険への加入が目安となるでしょう。

(3)子どものいる家庭

子どものいる家庭で夫婦のどちらかが死亡した場合には、配偶者に加えて子どもの分の遺族基礎年金も受給できます。

ただしその反面、子どもの今後の教育費も発生することを考慮すると、保険金が1,500万円以上の定期保険への加入がおすすめです。

ただし、死亡後の教育費の備えとして、学資保険などに加入している場合はこの限りではない場合があります。

7.まとめ

最後に、定期保険の特徴とポイントを振り返っておきます。

- 死亡保険のうち、「一生涯」保障されるのが終身保険で、「一定期間」保障されるのが定期保険

- 掛け金が安価な割に、保障の手厚いプランが多い

- 稼ぎ手の万が一に備えるため、現役時代の一定期間のみ加入することができ便利

定期保険をうまく組み合わせることで、掛け金を抑えながら死亡リスクに備えることができるでしょう。

記事更新日:2020/11/02