結婚し子供が生まれたら、自分に万が一のことが起きたら大変!家族のために生命保険に入らなければと考えませんか?しかし生命保険にはいろいろな種類があり、どんな保険に入ってよいか迷いますよね。

公益財団法人生命保険文化センターの平成30年度の調査によると、生命保険に88.7%の世帯が加入していいるとのこと。

そこでこの記事では、どんな目的で生命保険を選んだらよいのか、生命保険の内容や貯金との違い・種類などについてわかりやすく解説します。自分のライフスタイルにあう保険を選んでもしもの時に備えましょう。

1.そもそも保険はどんな制度なのか

保険は不測の事態が発生したときに、その被害をお金(保険金)で補う制度です。

今の日本は比較的安全な社会と言われますが、それでも病気やケガ、交通事故・物損・紛失など誰にでもいつ発生するかわかりません。

被害をカバーする保険には、社会保険(公的保険)と民間保険があります。社会保険と民間保険の違いをわかりやすく一覧表にしてみましょう。

| 社会保険 | 民間保険 | |

|---|---|---|

| 保険者 | 政府、自治体、公的法人 | 民間、JAなど |

| 加入 | 基準年齢で全員加入 | 任意加入 |

| 保険料 | 国、一部事業者負担(折半) | 全額加入者負担 |

| 保険金 | 法律により一定額 | 契約で決定 |

| 保険の例 | 公的年金、介護保険、自賠責保険、地震保険など | 生命保険、医療保険、損害保険、自動車任意保険など |

ここでは、民間保険について説明します。

民間保険は加入者がお金(保険金)を出し合い、保険会社が運用し保障を共有し助け合うシステムです。

保険は掛け捨てのものもありますが、必ず保険金を受け取れる保険もあります。

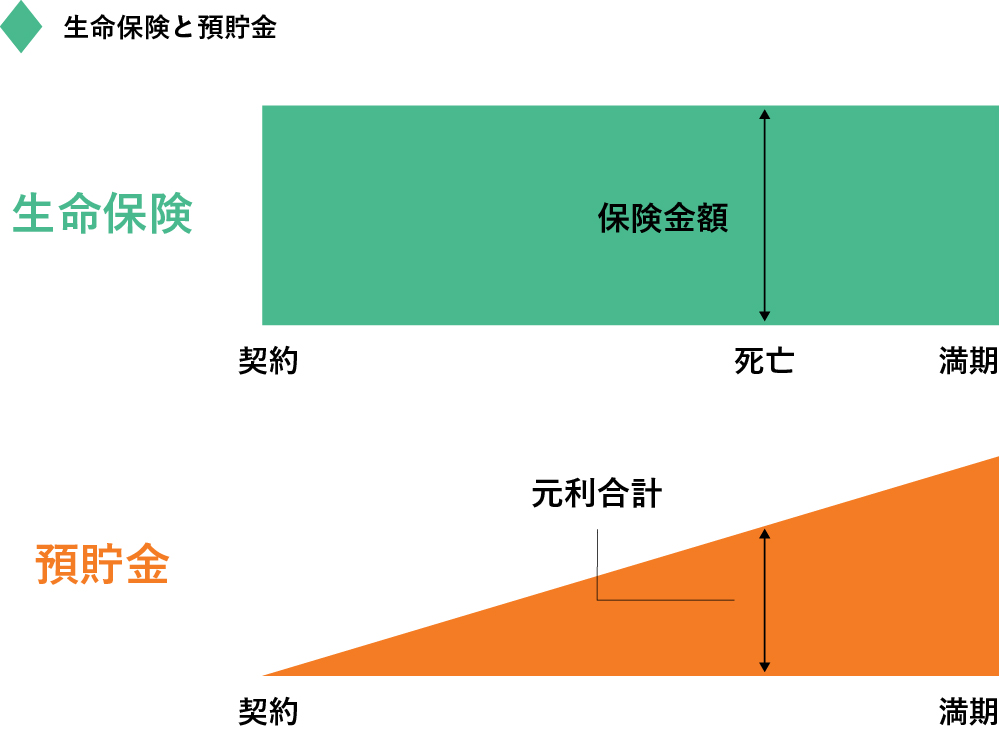

2.保険と貯金の違いは?

それでは保険と貯蓄はどのような点で違うのでしょうか?それは、保険は相互扶助により保障や積み立てを行い共有の財産を作ること。積み立てた金額に関わらず契約した保障額が支払われます。

一方貯金は元本が保証され、少しずつお金が増えいつでも引き出せることです。

お金を貯める方法には、銀行預金、社内預金、財形制度、NISAなどがあります。貯まったお金は自由に使えますが、貯蓄には時間がかかります。また、利子がつく貯蓄には満期が決まっていることが多く、途中で解約すると手数料が差し引かれほとんど利子がつかないような場合も。

これに対して、保険は損害が発生した場合には約束した保険金全額を受け取れます。

お金を貯めていてもいつリスクが発生するか予測はできないので、保険と貯蓄の両方を考える必要があります。

3.生命保険にはどんな種類があるの?

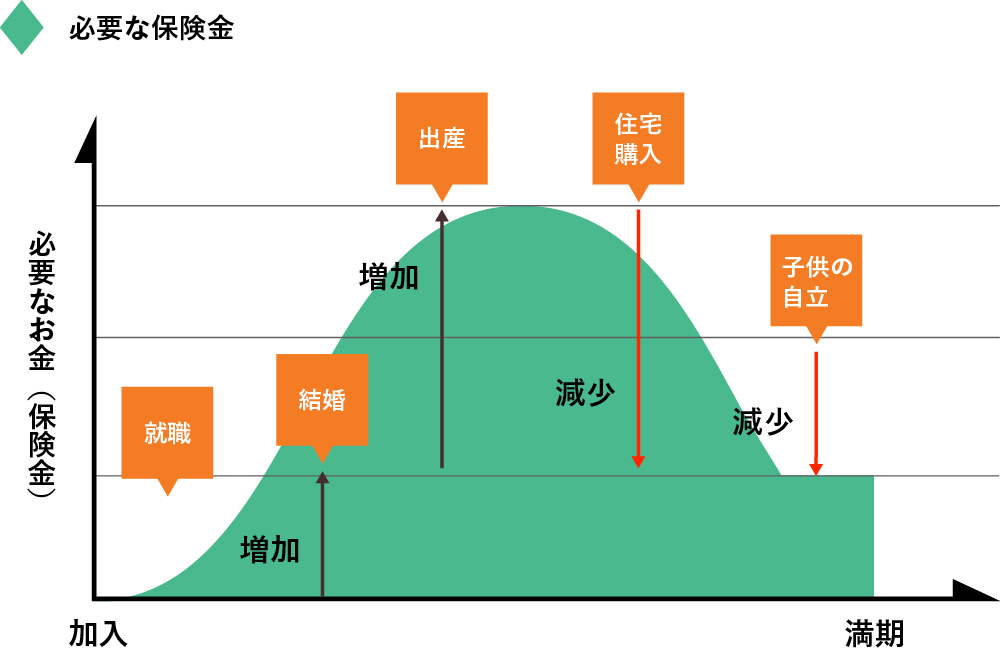

人生には、下記に示すようにさまざまなリスクや困難があります。これらのリスクに対応するためには、目的に合致した生命保険を選ばなければなりません。

- 死亡に備える

- 病気やけがなどに備える

- 教育費などの準備

- 老後資金の用意

- 相続資金の用意

必要になる保険金は、年齢や家族形態により下図のように変わります。

それでは生命保険の種類と内容について説明します。

リスクは1つではないので、必要性に応じていくつかの保険を選んだ方が良いでしょう。

生命保険は大雑把に分類すると、4種類に分類できます。

3-1.死亡保険

死亡保険は、被保険者が死亡または高度障害になった場合に保険金が支払われます。

3-1-1.定期保険

定期保険は保障期間が決められ、期間が満了になった場合には保険金は支払われず掛け捨てになります。保険料は安く設定され、大きな保障が得られるので、子供がいる家庭などに向いています。

3-1-2.終身保険

被保険者が死亡するまで継続される保険で、保障期間や年齢などお定めはありません。死亡するまで続くので、相続税対策にも有効です。

3-2.医療保険

医療保険は、病気やけがで手術や入院した際に、保険金が支払われる保険です。

3-2-1.定期医療保険

契約期間中は保障されますが、満了になると保障がなくなります。高齢者になると更新や乗り換えが難しくなることも。

3-2-2.終身医療保険

生きている間保障され、三大疾病に対する特約のついた保険もあり、高齢になって不安な人にはおすすめです。定期医療保険と比べると保険料は高め。

3-2-3.がん保険

がんに特化した保険で、がんに対しては手厚い保障を受けられますが、ほかの病気やケガをカバーすることはできません。終身タイプと定期タイプがあります。

3-2-4.所得補償保険

病気やけがで働けなくなった場合、完治するまでの期間所得を保障してくれる保険です。働いていない人は加入できません。

3-3.介護保険

要介護になった場合には、公的介護保険を受けられますが、それでは不十分と考える人におすすめの保険。一時金として全額支払われるものと数年間に分けて年金方式で支払われるのがあります。

3-4.生存保険

生死混合保険ともいわれ、保険期間中に亡くなった場合でも、満期が到来しても保険金が支払われます。貯蓄性もあることから、保険料は高めに設定されています。

3-4-1.学資保険

子供の入学等に合わせ満期を設定し、満期まで親が生きていた場合には祝い金が支払われます。

また親が亡くなった場合には、一時金や育英年金として保険金が支払われます。さまざまな保障のタイプがあるので、よく説明を受けて決めたほうが良いでしょう。

3-4-2.個人年金保険

老後資金形成のために利用され、年金形式で支払いを受けます。

期間の定めがある確定年金と生存中は受け取ることができる終身年金があります。また、保険会社の運用成績により保険金額が変わるものもあります。

3-4-3.養老保険

生存中に満期がくれば満期金が受け取れ、亡くなった場合には同額の死亡保険金が支払われます。老後の備えだけでなく、マイホームの頭金や教育資金としても利用できます。

4.生命保険料はどう決まるのか

同じような保障内容でも、保険会社によっては保険料が変わってきます。

生命保険は加入者からあらかじめ公平に負担し合った保険料を元に、保険会社が積み立て、運用し、不測の事態が発生したときにその被害を保険金で補う制度。

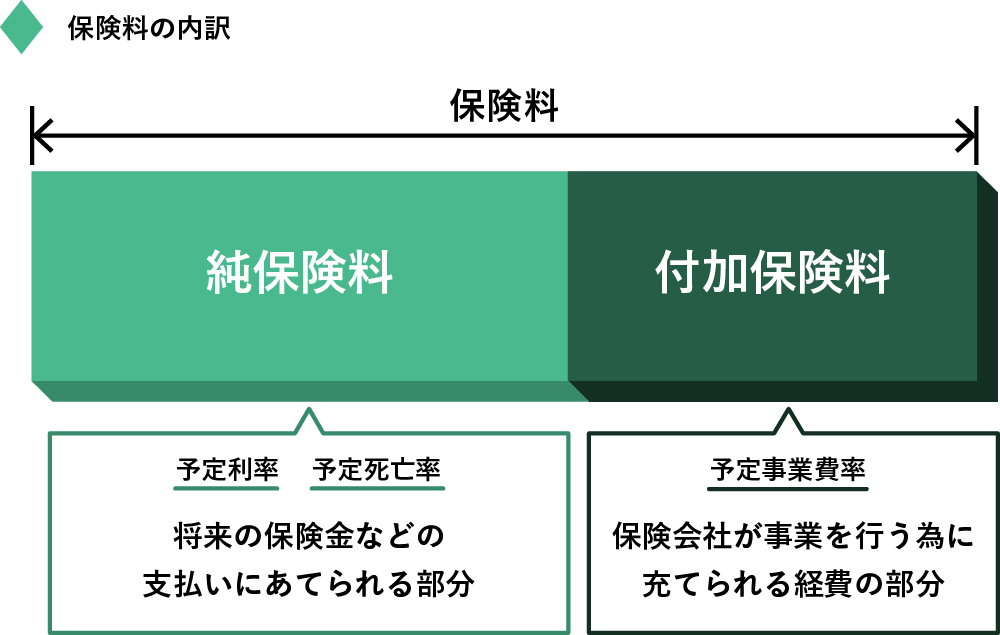

契約者が保険会社へ支払う保険料は、「純保険料」と「付加保険料」で構成されています。

純保険料は、保険料のうち保険金の支払いにあてる予定の部分、付加保険料は、保険会社を運営していくためにあてられる予定の部分となっています。

純保険料は「予定死亡率」「予定利率」、付加保険料は「予定事業費率」の3つの予定率をもとに計算されています。

4-1.予定死亡率

過去の統計から性別・年齢別の死亡者数を予測し、将来の保険金の支払いに充てるための必要額を算出する際に用いる死亡率を「予定死亡率」といいます。平均寿命が伸びている状況から死亡率は低く、また保険料は下がる傾向にあります。

4-2.予定利率

保険会社が運用による一定の収益をあらかじめ見込み、その分だけ保険料を割引いており、その割引率を「予定利率」といいます。運用益が期待できない場合、保険料は上がる傾向にあります。

4-3.予定事業費率

保険会社の事業運営に必要な諸経費をあらかじめ想定したもので、これを「予定事業費率」といいます。事業費を抑制する事で保険料は下がる傾向にあります。

5.いつからいつまで加入するの?

保険の加入期間は、リスクへの備えが必要になったときから必要性が減少したときまでとなります。

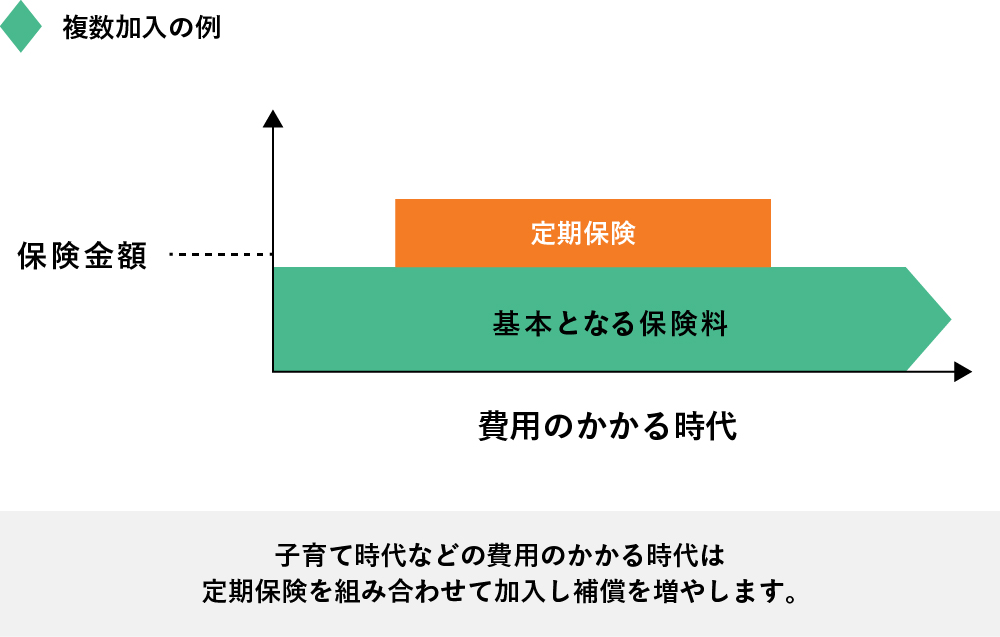

生命保険は複数のリスクに対応するために複数加入するのが一般的で、それぞれのリスクに応じて加入期間も変わります。したがって目的に合致した保険にタイムリーに加入することが大事です。

加入する保険の内容について、一般的には次のように言えます。

- 独身の時代は死亡保険よりも自分に備える「医療保険」に加入

- 家族を持つ時代は安い保険料で高額の保障のある「定期保険」に加入

- 子供がいる時代は教育費に備える「学資保険」に加入

- 収入に余裕のでる時代は老後に備える「生存保険」や葬儀費用を賄う「終身保険」に加入

- 定年退職時は退職金で「個人年金保険」や「終身保険」に加入など

このため、1つの保険に加入するのでなく、必要(リスク)に応じて複数の保険に加入するのが基本になります。しかし一つの目的のために、同様の保険に入ることは避けなければなりません。

6.保険金は誰が受け取るの?税金は?

死亡保険金にかかる税金は、保険の種類および、契約者と被保険者・保険金受取人を誰にするかで税金の種類が異なってきます。

税金によって、納める税金の種類と税額も違ってくるので、誰を受取人にするかは慎重に決めるようにしましょう。

6-1.死亡保険金にかかる税金

| 契約形態 | 契約者 | 被保険者 | 死亡保険金受取人 | 税金の種類 |

|---|---|---|---|---|

| 契約者=被保険者の場合 | 夫 | 夫 | 妻 | 相続税 |

| 契約者=受取人の場合 | 夫 | 妻 | 夫 | 所得税 |

| 契約者・被保険者・受取人が異なる場合 | 夫 | 妻 | 子 | 贈与税 |

6-2.満期保険金および解約返戻金にかかる税金

| 契約形態 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 契約者=受取人場合 | 夫 | 夫 | 所得税 |

| 契約者≠受取人場合 | 夫 | 契約者以外 | 贈与税 |

生存保険金は、保険金から払い込んだ保険料を差し引いた額が課税対象になります。

- 保険金として一括受取は「一時所得」

- 個人年金など分割して受け取ると「雑所得」

7.まとめ

生命保険は、保障目的によりさまざまな種類があります。自分は何のために保険に入るかということを確認し、目的にマッチした保険を選ばなければなりません。この記事では保険をわかりやすく解説したので、家族のためにも適切な保険を選び、万が一の場合に備えましょう。

記事更新日:2020/07/01