がん(悪性腫瘍)は、日本人の2人に1人がかかると言われている身近な病気です。

禁煙や運動など、生活習慣を改善することでかかりにくくすることは可能ですが、全くかからないようにすることは現在では難しく、もしかかってしまった場合、治療には時間と費用が必要となります。

「もし、がんになってしまったら…」どうしますか?

がんになることを想定したくはありませんが、もしもの時に備えて保険に入ることを考えてみませんか?

保険の中でも、がん治療に特化したものが「がん保険」です。様々ながん保険がありますので、それぞれの特徴を知り、あなたにあったがん保険を選びましょう。

1.がん保険とは何?

日本人の三大死因であるがんは、脳血管疾患・心疾患と並び、生活習慣病として、問題になっています。

国立がん研究センターのサイト「がん情報サービス」の調査によると、生涯にわたりがんにかかる可能性は50%を超えています。(参考元:がん情報サービス「最新がん統計」2017年データ)

| 性別 | がんにかかる確率(罹患率) | がんで死亡する確率(死亡率) |

|---|---|---|

| 男性 | 65.5% | 23.9% |

| 女性 | 50.2% | 15.1% |

上記の表からわかるように、女性に比べて男性の方が、がんの罹患率および死亡率のどちらも高くなっています。決してがんは他人事ではないことがおわかりいただけることでしょう。

どんな病気でも、治療するためには医療費が必要です。では、がんの医療費はどれぐらいかかるのでしょうか?

通常治療の場合は、社会保険や国民健康保険に加入して入れば、公的な健康保険が使えるため自己負担金は3割です。

もし、月間の医療費が高額になった場合でも、上限値を超えると「高額医療費制度」を利用することができ、超えて支払った分は還付されます。

但し、上限値は収入によって異なり、月ごとの計算になる、差額ベッド代は対象外などの規定があります。事前にきちんと調べて、手続きをしておくことをおすすめします。

例えば、年収が約330万円〜770万円ぐらいの場合は、月間治療費の自己負担分の上限値は概ね87,430円程です。それ以上の金額は免除されますが、87,430円は決して安くはありません。

がん治療は、期間が長いこともあり、健康保険ではカバーされない差額ベッド代等の費用も高額になります。もちろん治療費だけではなく、何かとお金が必要です。

そのため、仮にがんにかかったとしても、安心して治療が受けられるように、がん保険に加入される方が多くいらっしゃいます。

また、がん治療には、健康保険の対象外となっている先進医療があります。可能性をかけて、先進医療を視野に入れた治療を望まれるケースもあるのですが、これらは自費治療となることがほとんどで、自己負担分は数百万円になることがあります(先進医療はがん治療だけではありません)。

がん保険が発売された初期当時は、先進医療(健康保険のきかない技術料)は保障されませんでしたが、最近のがん保険は全額保障が当たり前になっています。

そのため、初期のがん保険で、先進医療がついていないプランに加入さえた方には、月額保険料500円くらいの先進医療単独のがん保険をご紹介しています。

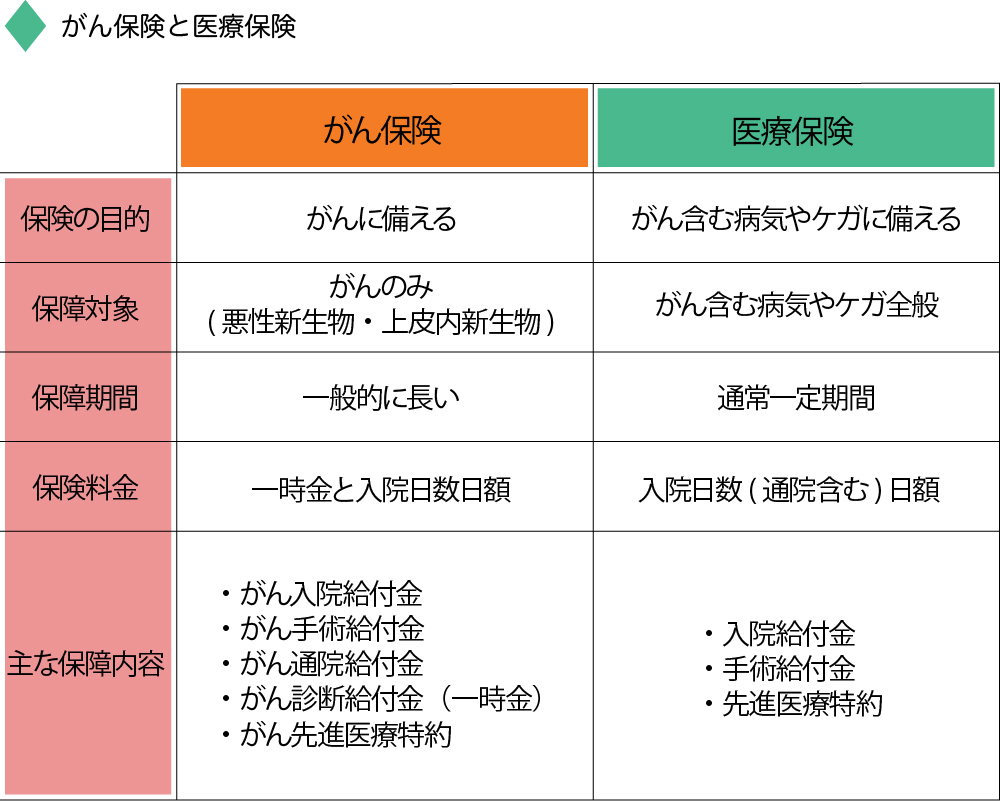

2.医療保険との違いは?

がんも病気のひとつとして、がんも含み、その他の病気やケガを対象としたものが医療保険です。

がん保険と医療保険には違いがありますが、どちらにも条件や特約をつけると類似している内容になります。(下表参照)

がん保険はがんに特化しているため、がんに手厚い保障がありますが、がん以外の病気やケガには、原則保障はありません。ここが大きな違いです。

その点、医療保険にはがん以外にも、他の病気やケガも幅広く保障しますが、がん保険にあるような高額(数百万円)になる一時金はありません(特約でつけることは可能です)。

がん保険も必要で、その他の病気やケガにも備えたいと迷われる方もいらっしゃいます。その場合は、どちらかを主保障にし、他方を特約にすることでどちらにも備えることが可能です。

3.がんの種類と治療法は?

日本人に多いがんの種類と患者数は、国立がん研究センターのサイト「がん情報サービス」によると、下表に示されます。(2019年データ)

| 男性 | 女性 | 男女計 | |||

|---|---|---|---|---|---|

| がん部位 | 罹患率 | がん部位 | 罹患率 | がん部位 | 罹患率 |

| 全がん | 572,600人 | 全がん | 444,600人 | 全がん | 1,017,200人 |

| 大腸 | 89,100人 | 乳房 | 92,200人 | 大腸 | 155,400人 |

| 胃 | 84,200人 | 大腸 | 63,300人 | 胃 | 124,100人 |

| 肺 | 82,700人 | 胃 | 39,900人 | 肺 | 122,300人 |

| 前立腺 | 78,500人 | 肺 | 39,600人 | 乳房 | 92,200人 |

| 肝臓 | 24,500人 | 子宮 | 26,800人 | 前立腺 | 78,500人 |

| 腎臓・尿路 | 21,800人 | 脾臓 | 19,800人 | 脾臓 | 40,600人 |

| 脾臓 | 20,800人 | 悪性リンパ腫 | 15,600人 | 肝臓 | 37,400人 |

| 悪性リンパ腫 | 18,500人 | 皮膚 | 15,000人 | 悪性リンパ腫 | 34,100人 |

| 食道 | 18,300人 | 甲状腺 | 14,200人 | 腎臓・尿路 | 32,200人 |

| 膀胱 | 15,600人 | 肝臓 | 12,900人 | 皮膚 | 30,200人 |

| 皮膚 | 15,200人 | 卵巣 | 10,900人 | 子宮 | 26,800人 |

| 口腔・咽頭 | 15,100人 | 胆嚢・胆管 | 10,800人 | 口腔・咽頭 | 20,500人 |

| 胆嚢・胆管 | 11,200人 | 腎臓・尿路 | 10,400人 | 胆嚢・胆管 | 22,000人 |

(2)治療法

がんには、下記に記したように、様々な治療法があります。

- がんやがんのある臓器を切り取る手術

- 抗がん療法、ホルモン療法、分子標的療法などの薬物療法

- 放射線をがんに当てて治療する放射線治療(先進医療)

- 上記を組み合わせた集学的治療

- 血液がんや免疫不全症などの治療を行う造血幹細胞移植

- がん細胞を免疫によって排除する免疫療法など

4.どのくらいの日数と費用がかかるの?

公益財団法人生命保険文化センターの2017年の調査によると、平均入院日数は、下表に示すようになっています。

| 傷病 | 総数 | 男性 | 女性 |

|---|---|---|---|

| 胃がん | 19.2日 | 17.1日 | 24.3日 |

| 結腸および直腸癌 | 15.7日 | 15.2日 | 16.3日 |

| 肝および肝内胆管 | 16.9日 | 16.0日 | 19.3日 |

| 気管・気管支・肺がん | 16.3日 | 16.3日 | 16.3日 |

1日あたりの費用は、健康保険の自己負担分は多くても3,000円程度。差額ベッド代なしの一般室(4〜7床ぐらいの相部屋)の入院は1万円前後、差額ベッド代が必要な個室では3万円前後ぐらいが目安です。

差額ベッド代(1日)は、入院費用の中でも、多くを占め大きな負担です。

¥一例として、東京女子医科大学病院中央病棟の差額ベッド代(税込)は、下表に示すようになっています。(令和元年10月1日現在)

| 病室 | ベッド数 | 部屋料 | 予納金 |

|---|---|---|---|

| 特別室 | 1 | 60,500円 | 300,000円 |

| 個室A | 1 | 29,700円 | 200,000円 |

| 個室B | 1 | 25,300円 | 20,000円 |

| 個室C | 1 | 19,800円 | 200,000円 |

| 個室D | 1 | 15,400円 | 200,000円 |

| 2床室 | 2 | 11,000円 | 100,000円 |

| 3床室 | 3 | 5,500円 | 50,000円 |

| 4床室 | 4 | 3,300円 | 50,000円 |

| 一般室 | 4~7 | 0円 | 0円 |

仮に、希望の多い個室に入院した場合、がんは入院日数も長く費用もかかるため、60万円〜100万円ぐらいは必要と考えられます。

5.がん保険の加入プランは?

一言でがん保険と言っても、加入年齢も異なるため、どのプランを選ぶべきなのか、困ることがあります。

ここでは、初めて加入する若年層と、以前のがん保険に加入して不足分を補う方のプランを紹介します。

(1)若年層:初めての加入

なるべく早く加入した方が毎月の保険料も安く、安心と言えますが、社会人として自立してから加入するのが基本です。

がんは年齢に関係なくかかりますが、それでも高齢者に多いため、若年層はある程度の年齢(単身者は30歳代)や、あるいは結婚された時期に加入するのが良いでしょう。

若年層であれば、がん治療費用は公的健康保険の自己負担分(高額の場合は高額医療費制度の利用)を少し超える程度の費用で収まることがほとんどです。

(2)高齢層:不足分の見直し

過去に加入した時期と現在では、医療に関して以下に示す違いが生じています。

- 入院日数の短縮

- 先進医療の拡充

以前のがん保険の給付は、一時金に加え入院日数で計算するのが基準でしたが、現在は入院日数が減り通院での治療が増えていることから、通院保障の特約をつけると良いでしょう。

また、放射線治療が主の先進医療が、手術に比べて体への負担が少ないため、近年は特に高齢者に望まれます。

先進医療のない時期にがん保険に加入されているなら、先進医療単独の保険に新たに加入するか、特約として追加加入することをご検討してはいかがでしょうか。

7.がん保険のまとめ

現代において、がんは決して珍しくない病気です。「もしも」のときに安心して治療を受けられるようにしておくことは、日々の余裕に繋がります。がん保険は多くの保険会社から発売されているので、ご自身の年齢や求める保障内容に基づいて、比較検討してみると良いでしょう。「種類が多すぎてどれを選べば良いかわからない」という場合は、一度無料の保険相談を受けてみるのがおすすめです。

記事更新日:2020/11/02