子どもの誕生は喜ばしいものですが、育てていくための「教育費」を考えると、不安になる方も多いのではないでしょうか。たしかに昨今、高等学校までの公的支援制度は充実しつつあります。しかし、大学の学費支援制度については、一部で無償化が実現しつつあるものの、利用できる家庭が少ないのが現状です。

そこで検討したいのが、教育費を準備する「学資保険」。

この記事では、「大学までの教育費はどのくらいかかるのか?」や、「教育費の準備の強い味方である『学資保険』とはどのような保険なの?」といった疑問について解説していきます。

保険について詳しくない初心者でもわかるように解説しますので、ぜひ読み進めてみてくださいね。

1.学資保険って何?

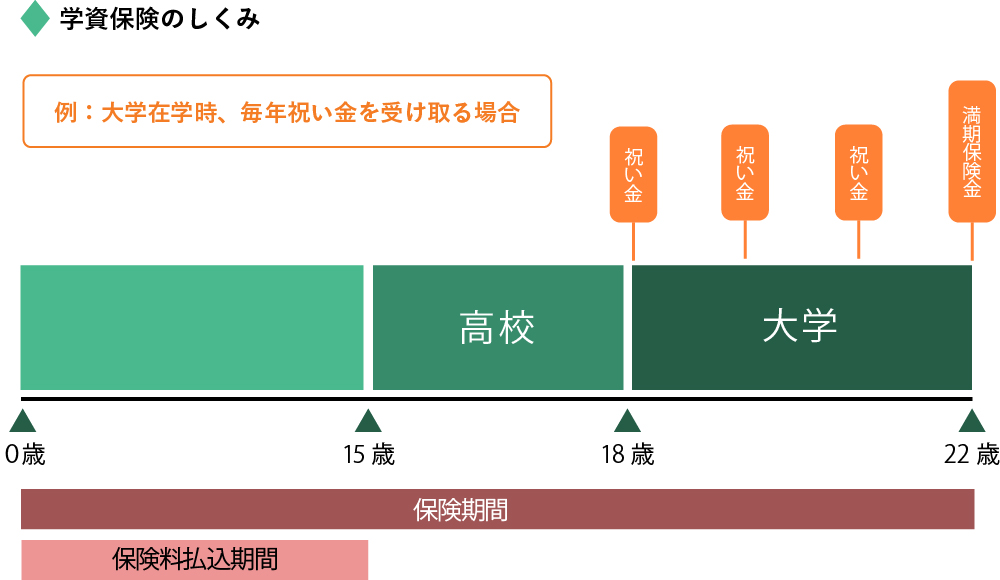

多くの家庭で、支出に占める割合が高いのが「教育費」です。学資保険はそんな子どもの教育費に備えるための保険で、大学の学費が必要になる18歳~21歳を中心に、保険金を受け取ることができます。では学資保険にはどのような特徴があるでしょうか。

まず、大学の学費とは別に、中高入学時にお祝い金が支払われることがあります。また、学資保険の契約者である親が保険料の払込期間(大学の学費を貯めるために保険金を支払っている期間)中に死亡してしまった場合、保険料の支払いが免除されます。しかも、免除されても子どもの学資金は変わらず受け取れることができます。一方で、学資保険では、親が死亡しても保険金が支払われることはありません。そのため、より手厚く備えるなら、親の死亡保険を合わせて検討する必要があります。

また、掛け金を支払う必要のある期間は学資保険のプランによって異なります。支払い期間を早いタイミングに持ってくることで、余裕を持って大学の学費を確保することもできますが、私立小中学校を選択した場合などには、教育費が意外にも高額となる点には注意が必要。また、子どもが何人かいる場合はそれぞれに教育費がかかるため、複数の学資保険への加入が必要となるケースがあることも考慮しなければならないでしょう。

2.学資はどのくらい必要なの?

具体的な学資保険のプランを選ぶ前に、まず教育費とはどのくらいかかるものなのか?について把握しておきましょう。

以下、「小中高」と「大学」に分けて解説します。

(1)小中高等学校の学費

小中高のそれぞれで、子どもの学費はどのくらいかかるのでしょうか?

1年間の学費の目安は、文部科学省の平成30年度子どもの学習費調査によると以下のようになっています。

単位:千円

| 区分 | 幼稚園 | 小学校 | 中学校 | 高等学校 | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 総額 | 224 | 528 | 321 | 1,599 | 488 | 1,406 | 457 | 970 |

| 学校教育費 | 121 | 331 | 63 | 904 | 139 | 1,071 | 280 | 719 |

| 学校給食費 | 19 | 31 | 44 | 48 | 43 | 4 | - | - |

| 郊外活動費 | 284 | 166 | 214 | 646 | 306 | 331 | 177 | 251 |

なお校外活動費には、物品費、図書費、家庭教師費、学習塾費、スポーツ教室や文化活動費などが含まれています。

(2)大学の学費

一方で、大学の学費はどうなっているでしょうか?

文部科学省の国公私立大学の授業料等の推移によると、「国立」「公立」「私立」のそれぞれの学費は以下の通り。

単位:千円

| 区分 | 国立大学 | 公立大学 | 私立大学 | |||

|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 昭和50年 | 36 | 50 | 28 | 25 | 183 | 96 |

| 昭和60年 | 252 | 120 | 251 | 179 | 475 | 236 |

| 平成元年 | 340 | 185 | 332 | 268 | 571 | 57 |

| 平成10年 | 496 | 275 | 469 | 376 | 770 | 291 |

| 平成20年 | 536 | 282 | 536 | 400 | 848 | 274 |

| 平成27年 | 536 | 282 | 538 | 398 | 868 | 256 |

学費が安いイメージのある国立や公立大学でも、私立に迫る学費が必要となるほか、大学の学費は年々値上がりしていることもわかります。

(3)2020年学費例

ちなみに私立大学の学費は、大学や学部により変わってきます。

ここでは慶應大学を例として、2020年の学部ごとの学費をみてみましょう。

単位:千円

| 文学部 | 経済学部 | 法学部 | 商学部 | 医学部 | 理工学部 | |

|---|---|---|---|---|---|---|

| 入学金 | 200 | 200 | 200 | 200 | 200 | 200 |

| 在籍基本料 | 60 | 60 | 60 | 60 | 60 | 60 |

| 授業料 | 880 | 880 | 880 | 880 | 3,040 | 1,280 |

| 施設設備費 | 200 | 200 | 200 | 200 | 350 | 220 |

| 実験実習費 | 0 | 0 | 0 | 0 | 190 | 100 |

| その他費用 | 3~7 | 8 | 13 | 10 | 3 | 3 |

| 初年度納付金合計 | 1,343 | 1,348 | 1,353 | 1,350 | 3,843 | 1,863 |

| 在学生納付金合計 | 1,143 | 1,148 | 1,153 | 1,150 | 3,643 | 1,633 |

3.学資を用意する学資保険以外の方法

ここまでの記事を読まれた方は、素直に「こんなにかかるの……?」という印象を持たれたのではないでしょうか。

しかし上記の学費について、その100%を貯金や学資保険で用意しなければならないわけではありません。

以下、国の支援策や学費用のローン、奨学金など、学資保険以外で学費を用意する代表的な方法についてご紹介します。

(1)私立高等学校授業料無償化

現在、公立高校の授業料は完全に無償化されています。

また私立高等学校の生徒については、2020年4月から拡充された下図の高等学校等就学支援を利用することができます。

| 年収の目安 | 2019年度就学支援金 | 2020年度就学支援金 |

|---|---|---|

| 270万円まで | 297,000円 | 396,000円 |

| 350万円まで | 237,000円 | 396,000円 |

| 590万円まで | 178,200円 | 396,000円 |

| 910万円まで | なし | 公立高校と同額の118,800円 |

| 910万超え | なし | なし |

※私立高等学校全日制、中高校生2人と両親の4人家族の目安

ただし、私立の就学支援金については収入による条件があり、夫婦共働きが増えている昨今、支援金を思ったより多く受け取れない世帯も多いでしょう。

(2)高等教育の修学支援制度「授業料等減免」

2020年から、高等教育の修学支援制度が始まりました。対象校は、国公私立大学、短期大学、高等専門学校、専門学校。

ただし、この支援を受けるには「住民税非課税世帯」でなければなりません。

以下、授業料減免の上限額をみてみましょう。

| 対象校 | 国立大学 | 公立大学 | ||

|---|---|---|---|---|

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 28万円 | 54万円 | 26万円 | 70万円 |

| 短期大学 | 17万円 | 39万円 | 25万円 | 62万円 |

| 高等専門学校 | 8万円 | 23万円 | 13万円 | 70万円 |

| 専門学校 | 7万円 | 17万円 | 16万円 | 59万円 |

(3)高等教育の修学支援制度「給付型奨学金」

また修学支援制度のひとつの支援策として、給付型奨学金もあります。給付型奨学金は一般的な奨学金と異なり、返済義務がありません(つまりそのままもらえます)。

ただしこちらも、住民税非課税世帯でなければなりません。

以下、支給される給付型奨学金の上限額をみてみましょう。

| 対象校 | 自宅通学生 | 自宅外通学生 |

|---|---|---|

| 国公立大学・短大・専門学校 | 35万円 | 80万円 |

| 国公立高等専門学校 | 21万円 | 41万円 |

| 私立学校・短大・専門学校 | 46万円 | 91万円 |

| 私立高等専門学校 | 32万円 | 52万円 |

(4)高等教育の修学支援制度が使える世帯の「年収の目安」は?

修学支援制度には、上記のように「住民税非課税世帯に準ずる」という収入による条件があります。

ただし、一口に「住民税非課税世帯」といってもその額は世帯構成により変わります。そのため、一概に「年収がいくら以下なら非課税世帯です」とは言えないのが難しいところ。ここでは例として、中高校生2人と両親の4人家族のケースをみてみましょう。

| 年収の目安 | 授業料等減免 | 給付型奨学金 |

|---|---|---|

| 270万円まで | 支給額全額 | 支給額全額 |

| 300万円まで | 支給の3分の2 | 支給の3分の2 |

| 380万円まで | 支給の3分の1 | 支給の3分の1 |

| 380万超え | 支給なし | 支給なし |

年収が270万円以下であれば支援策がフル活用できますが、子どもが2人いる家庭の年収としては少しハードルが高く、該当しない家庭も多い現状があります。

(5)教育ローン

学費に備えるには、金融機関で「教育ローン」を組む方法もあります。なお教育ローンは、奨学金とは異なり、借りるのも返済するのも「保護者」です。

ここでは教育ローンの例として、日本政策金融公庫の「国の教育ローン」の特徴をみてみましょう。

- 上限350万円(自宅外通学、大学院、海外留学などは450万円)

- 固定金利1.70%

- 返済期間は最長15年

- 受験前でも申し込み可能

- 世帯年収の条件は子供1人で790万円、2人で890万円、3人で990万円以下であること

高等教育の修学支援制度よりも世帯年収の制限が緩いため、多くの世帯で利用されています。

なお、大学在学中の4年間は利息のみ返済することも可能。卒業し家計に余裕がでてから、元本を含めた返済を始めることができます。子供が2人以上いる場合や、私立あるいは医学部などに進学し学費が高くなる場合は、学資保険と教育ローンの2つを組み合わせるのも選択肢です。

(6)奨学金

日本学生支援機構の奨学金、いわゆる「国の奨学金」を受けて教育費に充てる方法もあります。日本学生支援機構の奨学金には以下のような種類があります。

- 無利子の「第一種」:大学で月額2万円から最大6万4000円

- 利息の付く「第二種」:大学で月額2万円から最大12万円、2020年の利息は約0.3%

- 入学時特別増額:大学で月額10万円から最大50万円

できれば無利子の第一種奨学金を利用したいところですが、第二種も非常に利率が低いため、奨学金としては有力な選択肢です。

ただし、返済の必要ない給付型奨学金に対し、日本学生支援機構の奨学金は「一般的な奨学金」となるため、基本的に返済が必要です。

また、教育ローンとは異なり「子ども」が借り、返済する必要があります。子どもは家計のやりくりが未経験であるため、卒業後の返済を楽観視しがち。よく話し合って検討するようにしましょう。

4.養老保険やNISAを活用する方法も

子どもの教育資金作りとしては、「養老保険」と「NISA」を活用する方法もあります。

それぞれどのようなものなのかを見ていきましょう。

(1)養老保険

養老保険とは、「死亡」と「貯蓄」の両方に備える生命保険の一種です。その特徴のひとつは、保険期間中に万が一、契約者が死亡してしまった場合「死亡保険金」を受け取ることができる点。

そして、満期まで無事に過ごした場合には「死亡保険金と同額の満期保険金」を受け取れます。そこで、子どもの18歳時点を養老保険の満期に設定し、満期保険金を大学の学費に当てることができます。

では、学資保険と養老保険の違いはどこにあるのでしょうか?それは「保険金の場合の受け取り方」です。

- 学資保険:契約者が死亡しても保険金は「満期」時に受け取る

- 養老保険:死亡あるいは高度障害などが発生したときに「死亡保険金」を受け取り、無事に過ごせば満期に「満期保険金」を受け取る

また、学資保険は保険料の支払い期間が短めであることが多く、一方の養老保険は、入学準備の18歳まで支払うケースが多いという違いもあります。

(2)NISA

2014年にスタートした個人投資家向けの税制優遇制度です。一定額の元本の運用につき、投資で得た利益にかかる税金が(本来の20.315%の対し)ゼロになります。「NISA」「ジュニアNISA」「つみたてNISA」の3種類がありますが、結論、学費への備えに適しているのは「つみたてNISA」。年間40万円まで指定の投資信託を「積立」で購入でき、非課税となる期間が購入から「20年」と非常に長いことがその理由です。

ただし、NISAで購入するのはあくまで保険ではなく投資信託です。

そのため、保護者が死亡しても死亡保険金などが支払われない点には注意しましょう。

また価格変動リスクがあるため、値動きによっては元本割れのリスクもあります。

NISAだけに子どもの学費を委ねるのはリスクが高いと言えるでしょう。

5.学資保険にいつ加入すべき?

学資保険は、いつ、どのように加入すべきでしょうか?

まず、家庭の状況と年齢により、必要なお金は変わってくることを理解する必要があります。

学資保険選びの難しさは、ただでさえ子どもが誕生してお金がかかるときに、さらに追い打ちをかけるように保険料を支払わなければならない点です。かといって後回しにしていると、子どもが成長し、最もお金のかかる時期に養育費が集中してしまいます。

そこで、なるべく早いタイミングから学資保険に加入するのがコツ。また、子どもが複数人産まれそうなら、以下のような学資保険の活用法が考えられます。

(1)1人目の子ども

最初の子どもが誕生したら、誕生前後のなるべく早いタイミングで学資保険に加入するのがおすすめです。

たとえば、小中高等学校に公立を選択すると、毎月の収入で学費を支払うことができるでしょう。

そして、大学の学費については、学資保険で補うというプランが考えられます。

(2)2人目以降の子ども

2番目以降の子供についても、できれば誕生前後に学資保険に加入しましょう。

ただし、複数の学資保険に加入すると、保険料の支払いが負担になるケースもあります。その場合には、教育ローンや奨学金を合わせて検討していくといいでしょう。

7.学資保険のまとめ

最後に、学資保険の特徴とポイントを振り返っておきます。

- 家庭で大きな負担となる「教育費」に備える保険

- 保険料の支払い期間中に親が死亡してしまった場合、保険料の支払いが免除され、かつ子どもの学資金は変わらず受け取れる

- なるべく早い段階から加入することで、余裕をもって養育費を準備できる

「子どもに不自由をさせてはいけないな……」と漠然と不安を感じている方も多いでしょう。

そんなとき、学費保険を活用して計画的に備えることで不安は解消され、純粋に子どもの成長を楽しむことができるはずです。

記事更新日:2020/11/02

関連する種類・相談事項

-

保険の種類

就業不能保険

学資保険とは、満期までに死亡したり、高度障害状態になったりした場合、保険金を受け取ることができる保険のことです。病気やケガで働けなくなると、長期間にわたり収入が途絶え生活が困るという可能性が出てきます。そのようなときに備えるのが就業不能保険です。

-

保険の種類

-

保険の種類