「厚生年金や国民年金だけで本当に老後は大丈夫だろうか?」と不安を感じていませんか?

長寿時代を迎え、死亡リスクだけでなく、長生きリスクにも備えが必要になってきました。

そこで頼りになるのが、公的な年金の受給金額にプラスαでお金を受け取ることができる「個人年金保険」。

この記事では、「個人年金保険は、他の保険とどう違うのか?」を解説します。

また、長生きリスクの現状を正しく知り、正しい個人年金保険を選ぶための基礎知識も学んでいきましょう。

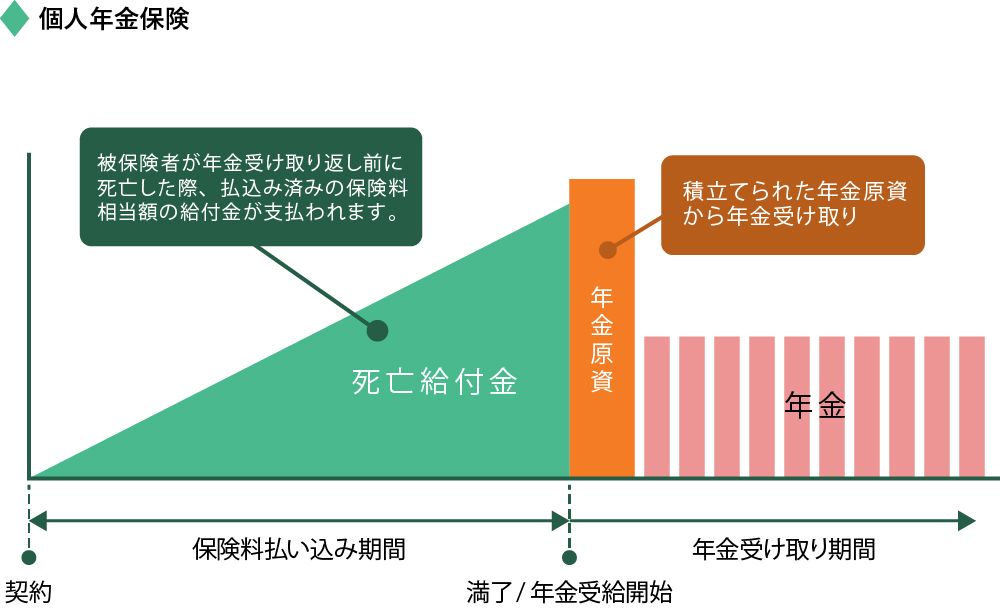

1.個人年金保険って何?

個人年金保険とは、現役時代に保険料を積み立てることで、退職後、年金のように毎月保険金を受け取ることができる保険です。

個人年金保険は「貯める保険」であり、生命保険の3種類では、「生存保険」に当たります。

今までの個人年金保険は、「60歳で退職し、年金が受給できる65歳までの生活費をまかなうための保険」という特色が強かったのですが、健康寿命が伸びたことで、労働年齢は65歳~75歳へと伸びつつあります。

そのため、「より豊かな老後生活のための保険」とも捉えられるようになっています。

なお、個人年金保険には、年金の受取期間により以下のような複数のタイプがあります。

| 年金受取期間 | 保険料 | 特徴 |

|---|---|---|

| 75歳までなどの有期 | 75歳までなどの有期 | 元気なうちに老後生活を楽しむ |

| 生涯年金を受け取る終身型 | 保険料は比較的高い | 長生きへの備え |

| 積立期間は掛捨ての高齢終身型 | 保険料に比べ年金が多い | 長生きを重点に介護などの備え |

保険料の支払いも、早い時期から積み立てる方式と、退職金などを活用した一時払い方式があります。

ちなみに、国内よりも金利の高い外貨建て個人年金保険が注目されていますが、コロナウイルスの対策で各国の長期金利(国債利回り)が低下傾向にあります。

保険の「利率」は金利と連動する傾向にあるため、「貯める保険」にとっては不利な時代に突入しているといえます。

しかし、保険にとって強敵となる「インフレ」リスクもまた、低くなっているといえるでしょう。

2.老後はどのくらいのお金が必要?

保険を選ぶ際には、「老後にどのくらいのお金が必要なのか?」を考える必要があります。

総務省統計局家計調査報告によると、2020年の二人世帯の月額生活費は、以下のようになっています。

- 65歳以上:252,738円

- 70歳以上:241,262円

| 項目 | 高齢夫婦無職世帯 | 高齢単身無職世帯 |

|---|---|---|

| 実収入 | 237,659円 | 115,558円 |

| 社会保障給付の割合 | 91.3% | 92.7% |

| その他収入の割合 | 8.7% | 7.3% |

| 可処分所得 | 206,678円 | 112,649円 |

| 食料 | 66,458円 | 35,883円 |

| 住居 | 13,625円 | 12,916円 |

| 光熱・水道 | 19,983円 | 13,055円 |

| 家具・家事用品 | 10,100円 | 5,681円 |

| 被服・履物 | 6,065円 | 3,659円 |

| 保険・医療 | 15,759円 | 8,445円 |

| 交通・通信 | 28,328円 | 13,117円 |

| 教育 | 20円 | 47円 |

| 教養・娯楽 | 24,804円 | 16,547円 |

| 交際費・雑費等のその他消費支出 | 54,806円 | 30,389円 |

| 消費支出合計 | 239,947円 | 139,739円 |

| 税金・社会保険 | 30,982円 | 12,061円 |

| 合 計 | 239,947円 | 139,739円 |

| 不足する金額 | ▲33,269円 | ▲27,090円 |

この金額はあくまで平均値なので、当然、個々のケースを考慮する必要があります。

しかし、仮に経済的にゆとりがある方であっても、個人年金保険は「より豊かな生活を目指す」ために有効な手段であるといえます。

3.「長生きリスク」にどこまで備える?

長生きは素晴らしいことですが、あくまで経済的な側面だけを捉えると「リスク」の一種です。では、この「長生きリスク」をどの程度見積もればいいのでしょうか?

人の寿命には個人差がありますが、厚生労働省の平成30年簡易生命表によると、日本人の平均寿命は男性が81.25歳、女性が87.32歳です。

ただし、平均寿命は急速に延びつつあることを考慮しなければなりません。さらに、あなたがすでに中高年なら、平均寿命よりも長生きする可能性は高いでしょう。

その理由は、「平均寿命」ではなく「平均余命」という考え方にあります。そもそも「平均寿命」は、あくまで「0歳児の平均余命」を表したもの。ちょっとピンと来ないかもしれませんが、たとえば現在「80才の人」と「0才児」では、90才まで生きる可能性は前者の方が高いことがイメージできるのではないでしょうか。

以下の図をご覧ください。

| 年齢 | 男性 | 女性 | ||

|---|---|---|---|---|

| 平均余命 | その年齢の平均寿命 | 平均余命 | その年齢の平均寿命 | |

| 0歳 | 81.25歳 | 81.25歳 | 87.32歳 | 87.32歳 |

| 20歳 | 61.61歳 | 81.61歳 | 67.63歳 | 87.63歳 |

| 40歳 | 42.20歳 | 82.20歳 | 47.97歳 | 87.97歳 |

| 60歳 | 23.84歳 | 83.84歳 | 29.04歳 | 89.04歳 |

| 70歳 | 15.84歳 | 85.84歳 | 20.10歳 | 90.10歳 |

| 80歳 | 9.06歳 | 89.06歳 | 20.10歳 | 90.10歳 |

| 90歳 | 4.33歳 | 94.33歳 | 5.66歳 | 95.66歳 |

| 100歳 | 1.82歳 | 101.82歳 | 2.31歳 | 102.31歳 |

たとえば、現在60歳の方の平均寿命は、女性で87.32歳(広義の平均寿命)ではなく、89.04歳(60歳女性の平均寿命)となります。

このように、単純な「平均寿命」をベースにした老後の準備だけでは、どうしても不足しがちです。

そこで、長生きリスクに備える個人年金保険の役割がますます高まっているのです。

4.公的年金だけでは生活できない?

上の「老後にはどのくらいのお金が必要なの?」に示したように、収入のうち、公的年金は高齢2人世帯で実収入の91.3%、高齢単身世帯で92.7%と、大きな比重を占めます。

そこで、「公的年金だけでは生活できないの?」と思われるかもしれません。

しかしあくまで上述の平均的な年金受給額は、男性が厚生年金、女性が国民年金に満期加入していた場合の金額に近くなっています。

夫婦2人とも国民年金に加入していた場合などではもっと少なくなり、公的年金だけで生活していくことは難しくなります。

ちなみに、公的年金は65歳からの受給が基本ですが、以下のように、繰上げ受給(早く受け取る)と繰下げ受給(遅く受け取る)が選択できます。

| 時期 | 繰上げ受給 | 繰下げ受給 |

|---|---|---|

| 受給開始時期 | 60歳まで | 75歳まで |

| 年金の増減幅 | 1ヶ月0.5%減 | 1ヶ月0.7%増 |

| 最大年金受給額 | 65歳受給時の70% | 65歳受給時の84%増 |

繰下げ受給については、今までは70歳まででしたが、2020年の改定で、75歳からの受給も選べるようになりました。

寿命は予測しにくいので、繰上げ・繰下げ受給のどちらを選択すべきかは難しいところですが、長寿時代の到来を考えると、できれば繰上げ受給(早期の受給)は避けたいところ。

しかしその場合、年金受給が遅れるため、退職後から年金を受け取るまで期間について、対策を考えなくてはいけません。

ひとつの方法として、まず「長く働く」ことが挙げられます。しかし、未来の健康状態ばかりは正直わかりませんよね。そこで、個人年金保険を「中継ぎ」にするという使い方もできます。

5.個人年金保険、どんなプランに加入する?

個人年金保険には、年金を受け取れる期間が一定期間の「有期型」と、一生涯受給できる「終身型」の2種類があります。それに加え、通常の個人年金保険は生きている間だけ受給できる「生存保険」タイプですが、死亡しても一定期間は受給できるタイプも存在します。

これなら、残された家族の生活に備えることもでき、安心です。個人年金保険の加入プランを考える上では、老後生活の収入のメインを「公的年金」として問題ありません。不足分をうまくカバーする個人年金保険を選べば、掛け金も最小限に抑えることができます。

ここからは、目的に応じた加入プランをみてみましょう。

(1)老後生活を楽しむ「有期型個人年金保険」

比較的経済的に余裕のある方が、元気なうちに老後生活を楽しむ目的で個人年金保険に加入する場合に向いたプラン。

また、公的年金受給までの生活に備えるケースにも向いています。

受け取り期間が有期、あるいは一時金で受け取るので、一生涯受け取れる終身型と比べ、高い年金を受け取れる(もしくは同じ金額なら掛け金が安くなる)のが魅力です

(2)長寿時代に備える「終身型個人年金保険」

長生きリスクと、不足する支出の両方に備えることができるプランです。

保険料の支払い条件が同じなら、「終身型」の個人年金保険は年金を受け取る期間が長い分、「有期型」に比べると年金受給額は減少します。

このため、

- 積み立てを長くする

- 支払う保険料を高めにする

- 一払いにする

といった対策を考える必要があるかもしれません。

(3)長寿時代に備える「トンチン型個人年金保険」

トンチン型とは、個人年金保険を受け取っている最中に加入者が亡くなった場合、別の加入者(残された家族)に年金が回る仕組みの保険のことです。死亡保障がなく、解約時は低い解約返戻金となっている分、掛け金に対して年金受給額が高い傾向にあります。

そのため、長く生きるほど有利になり、長寿時代に適した保険として加入者が増えています。

ちなみに「トンチン型」というのは、この仕組みを考えた人名に由来した呼び方で、別名「低解約返戻金型」とも呼ばれます。

(4)外貨建て個人年金保険

保険は一般的に、契約時の利率(掛け金が保険の運用で増える割合)がそのまま維持されます。低金利時に契約した保険は利率が低い傾向にあるため、金利が低い現在は、保険の契約には不利とされています。

そこで注目されているのが「外貨建て個人年金保険」。円より金利の高い外貨で運用することで、高い利率を実現します。外貨建て保険には運用手数料や、円と外貨の交換手数料がかかる上、為替変動リスクもあります。

そのため外貨建て個人年金保険は、「多少のリスクを取りつつ、より高い利率を目指したい」という比較的余裕のある方に向いた保険プランです。

7.個人年金保険のまとめ

最後に、個人年金保険の特徴とポイントを振り返っておきます。

- 年金を受け取れる期間が一定期間の「有期型」と、一生涯受給できる「終身型」の2種類がある

- 有期型は、「より豊かな老後生活」を求める方に向いている

- 終身型は、「長生きリスク」に備えたい方に向いている

また、公的年金は繰り下げ受給(早期に受給)することで、年金受給額はぐっと高くなります。

そこで、現役時代の引退から公的年金の受給までの「中継ぎ」として個人年金保険に加入するなどの活用法も検討してみましょう。

記事更新日:2020/11/02