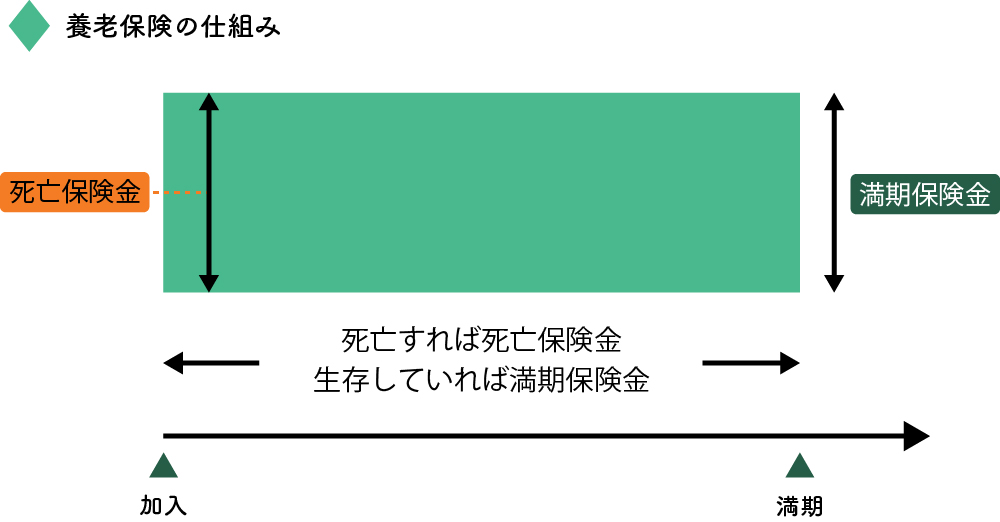

「養老保険ってどんな保険なんだろう?保険の種類がたくさんありすぎてよくわからない……」と迷っていませんか?養老保険とは、満期までに死亡したり、高度障害状態になったりした場合、保険金を受け取ることができる保険のことです。

また、満期まで無事だった場合でも、死亡保険金と同額の保険金を受け取ることができるのが特徴です。

つまり養老保険は、「本人が死亡した場合に、残された家族の生活を守る」ことと「ご自身の老後への備え」の両方に対応できる保険だといえます。2つリスクに同時に準備できる養老保険について、この記事ではわかりやすく掘り下げて解説していきます。

1.養老保険とは何?

先ほど述べたように、養老保険は満期までに死亡したり、高度障害状態になった場合、保険金を受け取ることができる保険です。

満期までに死亡せず無事だった場合も、死亡保険金と同額の保険金を受け取れます。そんな養老保険について、他の保険と比較してみましょう。

生命保険の3つの基本型の中でいうと、養老保険は「生死混合保険」に当たります。

(1)養老保険のメリット

では、さまざまな保険のタイプの中で、養老保険を選択するメリットは何でしょうか?

まず、保険期間中に本人が亡くなった場合、残された家族は死亡保険金を受け取ることができます。また、亡くならなかった場合も、同額の保険金が支払われるので、自分の老後に備えることができます。これは、「どのような状態となっても保険金を受け取ることができ、掛け金が無駄になることがない」ということを意味します。

また、お金が必要なときは、解約して解約返戻金を受け取ることができるので、非常時の預貯金としても機能します。

養老保険のメリットは、万が一の際の保険と貯蓄を、幅広くカバーできることだといえるでしょう。

(2)養老保険のデメリット

守備範囲が広い養老保険ですが、反面、デメリットもあります。

まず、現在は低金利の時代です。養老保険の「利率」は低金利の時代には連動して低くなる傾向があるため、今契約できる養老保険はすべて利率が低めになっています。利率が低いと、支払った掛け金があまり増えないので、結果的に支払われる保険金や、払い戻し金が少なくなります。裏を返せば、同じ条件の保険内容でも、金利が高かった以前に比べると、養老保険の掛け金は高くなっているといえるでしょう。

このことは、貯蓄性の高い養老保険にとって避けられないデメリットです。

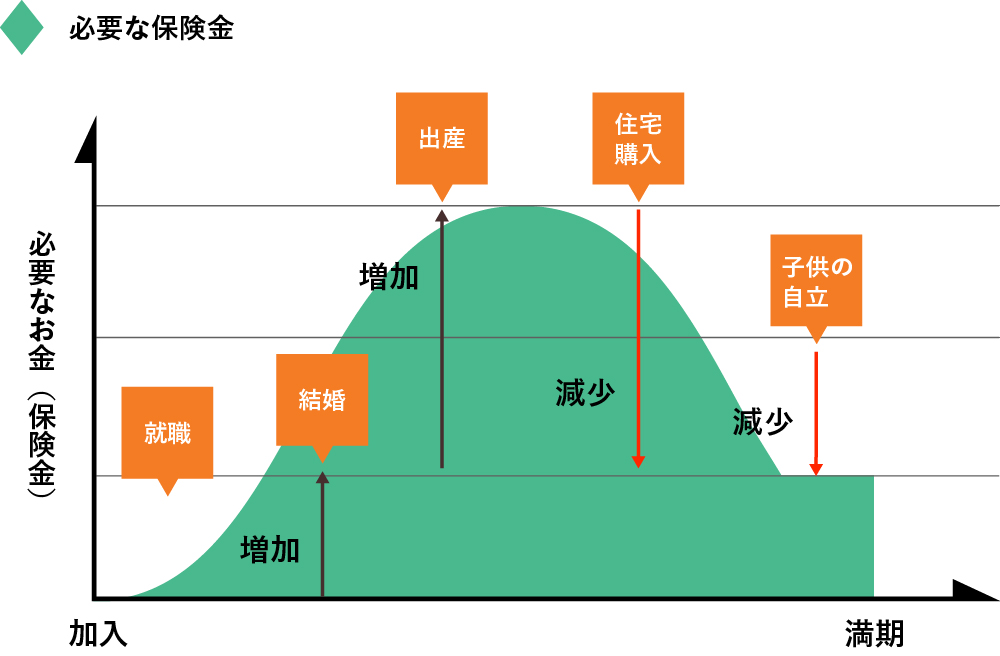

2.保険金はどのくらい必要?

そもそも、いざというときに受け取る保険金はどれくらい必要なのでしょうか?

家庭の状況と年齢により、必要なお金は変わっていきます。

では実際に、必要な保険金を計算してみましょう。

定期保険に示したように、以下で計算できます。

- 現在の収入、資産を把握する

- 将来の予定や目標を考える

- 上記2項目からキャッシュフロー表を作成し、必要となる資金を把握する

- キャッシュフロー表を参考に必要となる保険金を計算する

- 自分の希望がどの生命保険に向いているかを把握し、保険の種類を決める

ただし、「自分の例だけではなく、一般的にはどのくらいのお金が必要なのだろう」という点が気になる方もいるでしょう。

そこで、総務省統計局家計調査報告にデータを参考にしてみましょう。

- 2020年1〜3月の平均で、総世帯では1世帯あたりの消費支出は237,070円

- 同期二人以上の世帯では、1世帯あたり283,707円

また、2019年の二人以上の世帯の年齢別消費支出は、以下のようになっています。

| 年齢 | 月額消費支出 |

|---|---|

| 40歳未満 | 278,768円 |

| 40~49歳 | 332,539円 |

| 50~59歳 | 354,252円 |

| 60~69歳 | 292,533円 |

| 65歳以上 | 257,738円 |

| 75歳以上 | 241,262円 |

| 平均 | 293,379円 |

40〜50歳代の生活費が最も高く、70歳以上では、最高額の50歳代に比べると約30%減少しています。

また、どんなことにお金が使われているのかを示す「消費支出の内訳」は、2019年、関東、近畿で以下のようになっています。

| 用途 | 関東 | 関西 |

|---|---|---|

| 消費支出合計 | 310,820円 | 277,062円 |

| 食料 | 80,638円 | 74,827円 |

| 住居 | 18,674円 | 16,087円 |

| 光熱・水道 | 21,716円 | 16,087円 |

| 家具・家事用品 | 21,214円 | 10,598円 |

| 被服および履物 | 11,880円 | 10,437円 |

| 保険・医療 | 15,262円 | 13,035円 |

| 交通・通信 | 43,346円 | 36,561円 |

| 教育 | 14,602円 | 10,964円 |

| 教養娯楽 | 33,014円 | 28,894円 |

| その他支出 | 59,475円 | 55,258円 |

3.年金で賄えないの?

日本年金機構によると、2020年(令和2年)の年金額は、以下のようになっています。

- 国民年金は65,141円(前年は65,008円)

- 厚生年金は220,724円(前年は220,266円)

国民年金(老齢基礎年金)については、40年間保険料を支払った満額の月額、厚生年金については、40年就業したときの夫婦2人の老齢基礎年金を含む標準的な月額を示しています。夫婦2人とも早くから厚生年金に加入していると、厚生年金だけで生活費をまかなうことができそうです。

しかし、夫婦二人とも長期間厚生年金に加入しているケースは少ないので、厚生年金だけで生活費をまかなえる世帯は少ないでしょう。

年金は老後生活を支える大きな収入ですが、年金以外の収入や貯蓄も考えておく必要があります。

4.養老保険の加入プランは?

もらえる保険金は当然ながら、「多いほどいい」ですよね。

しかし特に、掛け捨てではない「貯める保険」の養老保険では、保険金を手厚くすると掛け金も高くなってしまいます。

そこで、当サイトでは、以下の2つの保険を組み合わせて加入することを提案します。

- 定期保険(死亡リスクに対応)

- 養老保険(長生きリスクに対応)

養老保険も死亡保険の一種なので、単体でも死亡リスクに対応できます。

しかし、養老保険単体で死亡リスクに備えた場合、1,000万円程度が不足してしまうケースが多いでしょう。

そこで、もうひとつの定期保険で、その不足金額1,000万円に備えるものをチョイスします。定期保険については、定期保険の紹介を参照してください。ここからは、保険にいつ加入すべきなのか、適した3つのタイミングについてみていきましょう。

(1)早期に加入

社会人となり、収入の予測がつく30歳前後の早い段階です。

結論としては、養老保険はこの時期での加入が有利。

早期に加入すると積立期間が長いので、保険料が安くなるメリットがあります。

(2)余裕のある時期から加入

子育てが終わり、子供が自立する年齢になる時期です。生活に余裕ができますので、このときが老後に向けた養老保険に加入するもうひとつのタイミング。

以前であれば50歳代前半がこの時期に相当していましたが、近年は遅くなる傾向にあります。

その場合は、以下の(3)を検討しましょう。

(3)定年退職時に加入

退職金は住宅ローンの繰上げ返済に充てられるケースが多くなっています。

しかし余裕があれば、一時払い(月払いではなく一括払い)の養老保険に加入するといいでしょう。60歳で定年退職しても、年金を受給する65歳までは継続して働き、その後も仕事を減らしながら仕事を続けます。そうすると、養老保険の保険金を70歳、あるいは75歳に受け取ることができるため、ベストです。

ちなみに、年金は70歳から受給すると、年金受給額が42%増えます。

収入が増えると税金や国民健康保険、介護保険料がぐっと増えますので注意しましょう。

5.養老保険、どんなプランに加入する?

養老保険には、年金を受け取れる期間が一定期間の「有期型」と、一生涯受給できる「終身型」の2種類があります。それに加え、通常の養老保険は生きている間だけ受給できる「生存保険」タイプですが、死亡しても一定期間は受給できるタイプも存在します。

これなら、残された家族の生活に備えることもでき、安心です。養老保険の加入プランを考える上では、老後生活の収入のメインを「公的年金」として問題ありません。不足分をうまくカバーする養老保険を選べば、掛け金も最小限に抑えることができます。

ここからは、目的に応じた加入プランをみてみましょう。

(1)老後生活を楽しむ「有期型養老保険」

比較的経済的に余裕のある方が、元気なうちに老後生活を楽しむ目的で養老保険に加入する場合に向いたプラン。

また、公的年金受給までの生活に備えるケースにも向いています。

受け取り期間が有期、あるいは一時金で受け取るので、一生涯受け取れる終身型と比べ、高い年金を受け取れる(もしくは同じ金額なら掛け金が安くなる)のが魅力です

(2)長寿時代に備える「終身型養老保険」

長生きリスクと、不足する支出の両方に備えることができるプランです。

保険料の支払い条件が同じなら、「終身型」の養老保険は年金を受け取る期間が長い分、「有期型」に比べると年金受給額は減少します。

このため、

- 積み立てを長くする

- 支払う保険料を高めにする

- 一払いにする

といった対策を考える必要があるかもしれません。

(3)長寿時代に備える「トンチン型養老保険」

トンチン型とは、養老保険を受け取っている最中に加入者が亡くなった場合、別の加入者(残された家族)に年金が回る仕組みの保険のことです。死亡保障がなく、解約時は低い解約返戻金となっている分、掛け金に対して年金受給額が高い傾向にあります。

そのため、長く生きるほど有利になり、長寿時代に適した保険として加入者が増えています。

ちなみに「トンチン型」というのは、この仕組みを考えた人名に由来した呼び方で、別名「低解約返戻金型」とも呼ばれます。

(4)外貨建て養老保険

保険は一般的に、契約時の利率(掛け金が保険の運用で増える割合)がそのまま維持されます。低金利時に契約した保険は利率が低い傾向にあるため、金利が低い現在は、保険の契約には不利とされています。

そこで注目されているのが「外貨建て養老保険」。円より金利の高い外貨で運用することで、高い利率を実現します。外貨建て保険には運用手数料や、円と外貨の交換手数料がかかる上、為替変動リスクもあります。

そのため外貨建て養老保険は、「多少のリスクを取りつつ、より高い利率を目指したい」という比較的余裕のある方に向いた保険プランです。

6.養老保険のまとめ

養老保険は、死亡保険としての役割と資金形成の手段としての役割を兼ね備えた保険です。万が一の場合はもちろんのこと、保険期間満了を迎えた場合にもしっかりお金が戻ってくるという安心感があります。

しかしその分、保険商品によって払込金額や払い方、適用条件に差があるため、加入の目的をはっきりと決めてからでないと迷ってしまうかもしれません。うまく活用すれば人生の強力な味方になってくれる保険ですので、是非一度、自分のライフプランに合った養老保険を調べてみて下さい。

記事更新日:2020/11/02