「国の介護保険に加入しているから、民間の介護保険なんて必要ないよね?」「でも、状況は人によって違うし、場合によっては将来高額な費用がかかるって話も・・・」と悩んでいませんか?

高齢になると、認知機能や身体機能が低下し、介護サービスの利用が必要になるケースが増えてきます。

この誰もが直面するリスクに備えるのが、介護保険です。

このページでは、まず公的介護保険と民間介護保険(以下単に介護保険)の位置付けや、違いを学んでいきます。

また合わせて、あなたに最適な介護保険を選ぶための基礎知識についても解説していきます。

1.介護保険って何?

高齢になると多くの人は、認知機能や身体機能が低下していき、自分一人で生活していくことが困難になってきます。この生活を支えるのが、いわゆる介護。

介護が必要になる年齢は人それぞれですが、病気を抱えることなく長生きしても、最終的には介護が必要になることがほとんどです。

今までは、介護は家族や地域の人々が支えてきました。しかし少子高齢社会を迎え、公的な「介護サービス」の利用が当然となりつつあります。

とはいえ、公的な介護サービスにはどんな種類があるかご存じでしょうか?大きく分けると、以下の6種類があります。

| 介護の種類 | サービスの内容 | 費用の目安 |

|---|---|---|

| 訪問サービス | 介護者の居宅を訪問して行うサービス。訪問介護、訪問看護、入浴介護、居宅介護支援等 | 1時間3,940円 |

| 通所サービス | 介護者が出向いて受けるサービス。通所介護(デイサービス)、通所リハビリテーション(デイケア)等 | 1時間8,980円 |

| 短期滞在サービス | 短期間入所(宿泊)するサービス。短期入所生活介護(ショートステイ)等 | 1時間7,220円 |

| 居住サービス | 有料老人ホーム等に入居して受けるサービス。特定施設入居者生活介護、認知症共同生活介護等 | 1時間6,680円 別途、入居費や食費等で月額20万円前後。ホームにより入居一時金が必要 |

| 入所サービス | 公的介護施設等に入居して受けるサービス。介護老人福祉施設、介護老人保健施設等 | 1時間7,780円 別途、入居費や食費等で月額10万円前後 |

| リフォーム・介護機器 | 家屋のバリアフリー化、福祉機器のレンタルサービス | 上限は、リフォーム20万円、レンタル月額10万円 |

こうしたサービスを受けるには費用がかかりますが、各種介護保険で負担を減らすことができます。

以下、「公的介護保険」「民間介護保険」の2種類の違いについてみていきましょう。

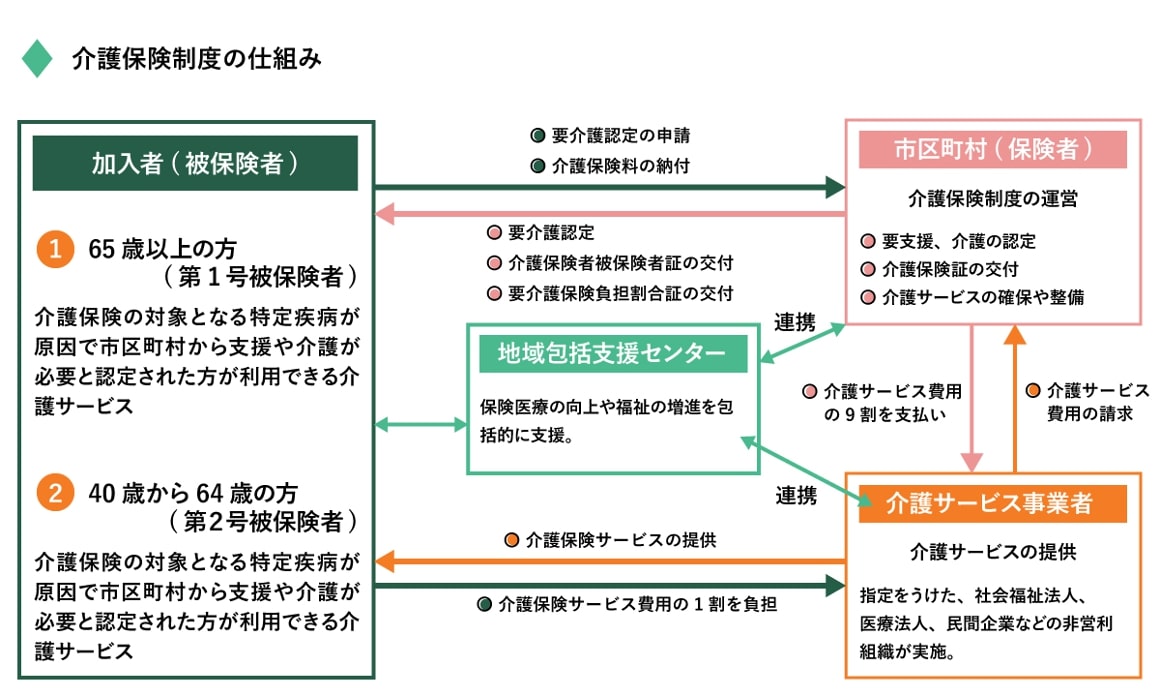

(1)公的介護保険

40歳になると誰もが加入する、国の介護保険です。

公的な介護保険には、以下のような特徴があります。

- 保険期間と保険料(掛け金)の支払い期間は、加入後「一生涯」

- 40歳の加入直後は「第2号被保険者」と呼ばれるが、介護サービスを利用できるのは原則として65歳以上の「第1号被保険者」になってから

- 介護サービスを利用するには市町村等の認定が必要で、要支援(1・2)、要介護(1〜5)の認定の種類によって、保険給付金額(介護サービス利用料)の上限が決まる

- 基本的には、介護サービスを「1割」の自己負担の料金で受けられる

※要支援・要介護の状態

特筆すべきは、年齢や、「要支援」「要介護」といった条件を満たしていれば、上の表でご紹介したような各介護サービスが原則「1割の自己負担」で受けることができる点。

当たり前のようで、非常にお得なのが公的介護保険です。

ただし、1割の自己負担割合は、国の財政状況によって将来的に引き上げられる可能性があります。すでに現在も、収入が多い場合には自己負担は2割~3割負担です。

たとえば、65歳以上で年金を含む所得が夫婦2人で463万円以上の場合、3割負担となってしまいます。

また、各介護サービスには自己負担額の「上限」が決められており、上限を超える分は負担する必要がありません。

たとえば、新宿区の在宅サービスの費用の2019年度の限度額は以下のようになっています。

| 要介護状態区分 | 1ヶ月の支給限度額 |

|---|---|

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

新宿区ではこれを上回る金額は負担する必要がありませんが、あくまで「申請すると後払いで戻ってくる」仕組みなので、一旦は、先にご自身で負担する必要があります。

このように、介護サービスを利用するには多額の費用がかかるケースがあるため、公的な介護保険だけでは必ずしも十分だとは言えません。

(2)民間介護保険

そこで検討したいのが、ご自身で加入する民間の介護保険。

民間介護保険には、以下のような特徴があります。

- 掛け金の支払い期間は65歳までなど「有期」となっている

- 保険金の受け取りは、一時金(一括払い)と年金型(月ごとの受給)がある

- 保険金が受け取れる期間は「有期」と「一生涯」がある

- 保険金の受給条件は、公的介護保険の認定であることが多い

こうしたことから民間介護保険は、「公的介護保険が使える状況にある人が、さらに手厚い保障を受けるための保険」ということができるでしょう。

2.公的介護保険との違いは?

では、公的介護保険と民間の介護保険を比較すると、どのような違いがあるでしょうか?

以下の表をご覧ください。

| 比較項目 | 公的介護保険 | 介護保険 |

|---|---|---|

| 保険者 | 市区町村等 | 保険会社 |

| 受給要因 | 要支援(1・2)、要介護(1〜5)に認定 | 公的介護保険の認定に連動が多い |

| 保険金 | 介護サービス利用料の原則9割給付 | 一時金あるいは月ごとの定額給付 |

| 保険料 | 毎年改定 | 定額 |

| 払込期間 | 40歳から一生涯 | 65歳までなどの有期が基本 |

| 保険期間 | 基本65歳から一生涯 | 終身年金、一時金や有期年金 |

| 保険料負担 | 公的機関(国と自治体)と折半 | 全額負担(保険料控除あり) |

基本的な介護費用はあくまで公的介護保険で備え、不足すると考えられる金額について、民間の介護保険で備えるといいでしょう。

3.がんの種類と治療法は?

ここからは、「将来、介護費用はどのくらい必要なのか?」について考えてみましょう。

生命保険文化センター「生命保険に関する全国実態調査」が参考になります。

たとえば、平成30年度の「一時的にかかった費用」と「月額の介護費用」と「介護の期間」のそれぞれの分布は、下図のようになっています。

| 種類 | 費用・期間 | 比率・金額 | |||

|---|---|---|---|---|---|

| 一時費用 | なし | 15.8% | |||

| 15万円未満 | 19.0% | ||||

| 15~25万円未満 | 8.6% | ||||

| 25~50万円未満 | 6.8% | ||||

| 50~100万円未満 | 9.1% | ||||

| 100~150万円未満 | 6.0% | ||||

| 150~200万円未満 | 1.9% | ||||

| 200万円以上 | 6.1% | ||||

| 不明 | 26.9% | ||||

| 平均 | 69万円 | ||||

| 月額費用 | なし | 3.6% | |||

| 1万円未満 | 5.2% | ||||

| 1~2.5万円未満 | 15.1% | ||||

| 2.5~5万円未満 | 11.0% | ||||

| 5~7.5万円未満 | 15.2% | ||||

| 7.5~10万円未満 | 4.8% | ||||

| 10~12.5万円未満 | 11.9% | ||||

| 12.5~15万円未満 | 3.0% | ||||

| 15万円以上 | 15.8% | ||||

| 不明 | 24.2% | ||||

| 平均 | 7.8万円 | ||||

| 介護期間 | 6ヶ月未満 | 6.4% | |||

| 6ヶ月~1年未満 | 7.4% | ||||

| 1ヶ月~2年未満 | 12.6% | ||||

| 2年~3年未満 | 14.5% | ||||

| 3年~4年未満 | 14.5% | ||||

| 4年~10年未満 | 28.3% | ||||

| 10年以上 | 14.5% | ||||

| 不明 | 1.7% | ||||

| 平均 | 4年7ヶ月 | ||||

このように、「介護期間5年」「月額介護費用10万円」といったケースは、決してめずらしくありません。

それどころか、有料老人ホームに入居した場合、入居金だけで約500万円、月額ホーム利用料で約20万円がかかるなんてこともありえます。

4.介護保険と他の保険の組み合わせ例

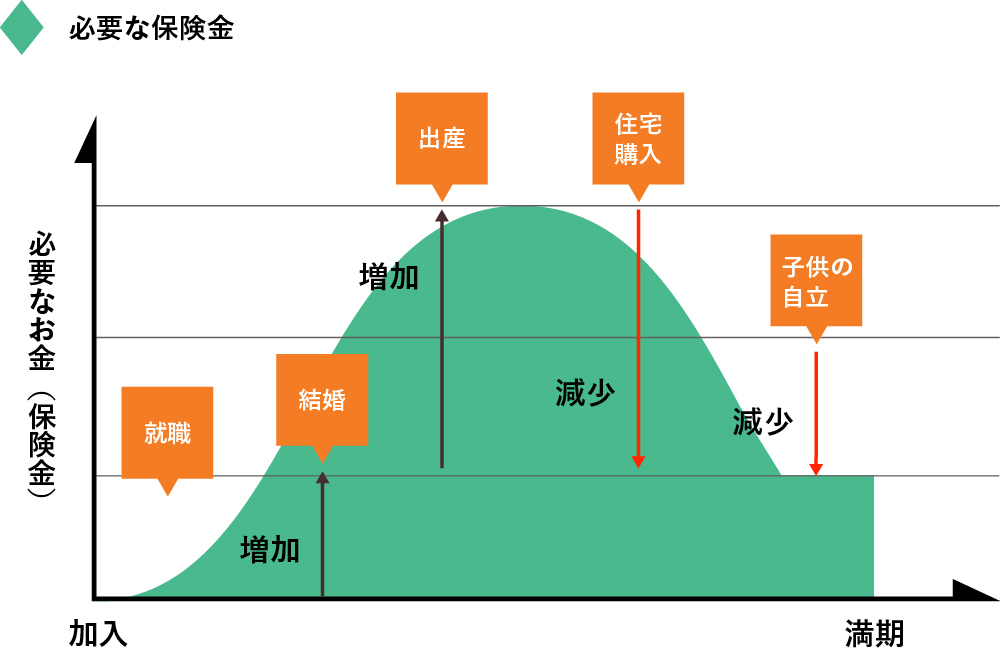

ここからは、望ましい介護費用のプランについて考えてみましょう。

結論、できることなら「死亡」と「介護」の両方を保障する保険が安心です。

しかし保障を手厚くするほど掛け金が高くなります。

人生には、子育て時代などまとまったお金が必要になるタイミングがあり、こういった時期で掛け金の支払いに負担を感じやすいので注意が必要。

人生のどのタイミングでお金がかかりやすいのか、理解しておきましょう。

なるべく保険の掛け金を抑えながら将来に備えるためには、複数の保険に加入することも検討してみてください。

- 費用のかかる子育て時代は、保険料が安く保障が手厚い「定期保険」に加入

- その後は比較的早めに、家族が安心できる「終身保険」に加入

- 経済的に余裕が出てくる年齢からは、自分のための「介護保険」に加入

また介護保険は、以下の組み合わせで加入すると相性がいいでしょう。

- 終身保険や養老保険に加入している場合は、通常の介護保険に加入

- 終身保険に加入していなければ、「死亡保障付き」の介護保険に加入する

介護保険は老後の備えとして利用できますが、民間の介護保険の受け取り条件の多くは、公的介護保険の利用条件と連動しています。

そのため、保険金を受け取ることができるのは要支援・要介護に認定されてからであり、基本的に65歳以降です。

純粋な介護保険のみでは、老後の備えとして十分ではないので注意しましょう。

7.介護保険のまとめ

最後に、介護保険の必要性とそのポイントを振り返っておきます。

- 高齢になると、認知機能や身体機能の低下は避けられず、誰もが介護サービスを利用する可能性がある

- 各介護サービスには自己負担額の「上限」が決められているが、上限を超える分は一時的に負担する必要があるなど、公的な介護保険のみでは不十分な場合がある

- 民間の介護保険の支払いは65歳までなど「有期」なので、支払い終えると後が安心

「将来、家族や子どもに迷惑をかけたくない」と思っている方も多いのでは?

もしそうなら、介護保険をうまく利用し、将来に向けて安心して日々の生活を送れるようにしておきましょう。

記事更新日:2020/11/02