この記事の要約はこちら

・医療保険が何歳まで必要かは個々の資産状況やライフスタイルによって異なる

・日本は社会保障制度が充実しているとはいえ、それだけではカバーしきれない部分も多い

・長期入院などにも備えて医療保険に加入しておくことも重要

・若い時に加入した医療保険は定期的に保障内容を見直す必要がある

長年、医療保険に加入している方のなかには、高齢になったいま「このまま医療保険を継続すべきか」「見直したほうがいいのか」と悩んでいる方も多いのではないでしょうか。

特に更新時期が近づくと、保険料の負担や必要性について改めて考える機会が増えるものです。

この記事では、医療保険は何歳まで加入すべきかを解説し、見直しのポイントや高齢者が新たに加入する際の注意点について詳しく紹介します。

この記事の目次

医療保険は何歳まで必要?そもそも何歳まで加入できる?

医療保険が何歳まで必要かは、一人ひとりの資産状況やライフスタイルによって異なるため、「〇〇歳まで必要」と一概に言い切ることはできません。

まとまった資産を所有しており、経済的に余裕がある方であれば無理に医療保険に加入する必要はないかもしれません。

しかし、病気やケガによる経済的リスクは数え切れないほど存在します。

そのため「いくらあれば安心」といった明確な基準はなく、具体的に「何歳までにいくら資産があれば医療保険が不要」と断言するのは難しいのが現実です。

重要なのは、自身の医療費に関するリスクを把握し、不安の度合いに応じて適切に医療保険を活用することです。

なお、医療保険には一般的な医療保険と、持病や既往歴がある方でも加入しやすい引受基準緩和型の医療保険があります。

どちらも加入可能な年齢の上限は85歳までとされていることが多いようです。

医療保険の必要性

世間の声のなかには「高齢者には医療保険は不要」という意見もあります。

その背景には「高額療養費制度」や「後期高齢者医療制度」など、社会保障制度の充実が挙げられます。

しかし、これらの制度だけではすべての医療費をカバーできず、不足が生じてしまうケースも少なくありません。

ここからは、社会保障制度ではカバーしきれない部分や、それを補う医療保険の役割についてみていきます。

社会保障制度ではカバーできない費用に備えられる

日本の社会保障制度は充実しており、病気やケガをしても治療費が極端に高額になるケースは少ないといわれています。

具体的には、高額療養費制度や後期高齢者医療制度などが挙げられます。

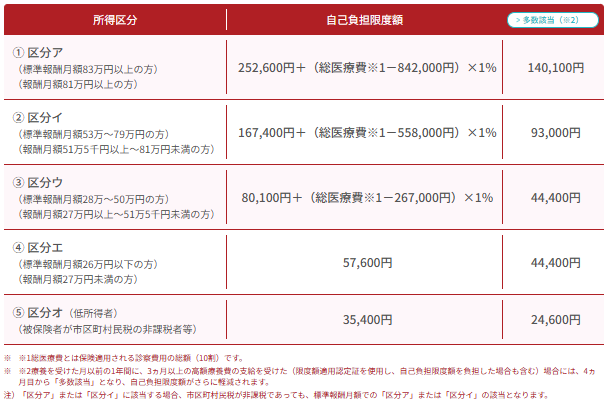

高額療養費制度とは、1か月の医療費が一定額を超えた場合、その超過分を健康保険で負担する制度です。

70歳未満の方の場合、自己負担限度額は以下の所得状況によって区分されています。

画像引用:全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

また、75歳以上になると後期高齢者医療制度に移行し、自己負担は原則1割で済むため、医療費の負担は大幅に軽減されます。

しかし、こうした社会保障ではカバーしきれない費用も多く存在します。

例えば、以下のような費用は全額自己負担の対象です。

特に高齢になると医療機関を利用する機会が増えるため、これらの実費負担が積み重なると、想像以上の金額になるケースも少なくありません。

その点、医療保険に加入しておけば、社会保障で賄えない部分の費用をカバーしやすくなり、経済的な負担を軽減できるでしょう。

長期入院などで減少した収入を補える

医療保険は、長期入院による経済的リスクにも対応できます。

前述のとおり、高額療養費制度を活用すれば毎月の医療費の自己負担は一定額に抑えられます。

しかし、入院期間が長引けば生活費や収入減少の影響は避けられません。

近年の医療技術の進歩により、平均入院日数は短縮傾向にあるものの、病気によっては長期入院が必要となるケースも多いです。

特に、以下のような疾患では長期入院を要する傾向がみられます。

【長期入院になりやすい病気と平均入院日数】

| 病名 | 平均入院日数 |

| 脳血管疾患 | 68.9日 |

| アルツハイマー病 | 279.6日 |

| 統合失調症 | 569.5日 |

このような状況でも、医療保険に加入していれば、社会保障でカバーできない費用を補いやすくなります。

もし長期入院に不安を感じる場合は、入院給付金の日数上限を延ばせる特約や、長期入院に対応したプランを検討すると安心でしょう。

医療保険見直しのポイント

ここからは、医療保険見直しのポイントについて解説します。

押さえておきたいポイントは以下の4つです。

・社会保障も考慮する

・退職後の収入減少を踏まえて保険料負担を見直す

・保険期間を確認する

以下で順にみていきましょう。

若い頃に加入した医療保険の保障はそのままで良いのか?

若い頃に加入した医療保険は、保障内容が最新の医療技術や治療方法に合っていない可能性があります。

また、加入当時と比べて年齢や家族構成、ライフスタイルが変化しているため、必要な保障も変わっているかもしれません。

場合によっては、現在の保障内容が不足している、または過剰になっていることも考えられます。

そのため、一度ファイナンシャルプランナー(FP)などの専門家に保障内容を確認してもらうことをおすすめします。

適切な見直しを行うことで、自身に合った保障を確保しつつ、無駄な保険料を抑えることができるでしょう。

社会保障も考慮する

前述のとおり、日本には高額療養費制度をはじめとする社会保障制度が充実しています。

そのため、医療保険を選ぶ際は過度に保障を手厚くするのではなく、公的制度で対応できない部分を補うことが重要です。

日本で利用できる主な社会保障制度には、以下のようなものがあります。

これらの制度を活用することで、医療費や生活費の負担を軽減できる可能性があります。

まずは、社会保障でどこまで対応できるのかを理解し、不足分を医療保険で補えるような保障内容にしましょう。

こちらも必要に応じて、お金の専門家であるファイナンシャルプランナー(FP)に相談し、各制度についての説明やアドバイスを受けることをおすすめします。

退職後の収入減少を踏まえて保険料負担を見直す

定年後は年金収入のみで生活する方が一般的であり、現役時代と比べて収入が大幅に減少する方も多くみられます。

なかには収入が半分以下に低下する方も少なくありません。

そのため、老後生活の負担とならないよう、家計に無理のない範囲で保険を見直すことが大切です。

特に、過度に保障を手厚くし過ぎると保険料が高額になり、家計を圧迫する可能性があります。

退職後の収入減少を考慮し、必要な保障を確保しつつ、保険料の負担を抑えられるプランを選びましょう。

保険期間を確認する

医療保険を見直す際は、その保障がいつまで続くのかを確認することが重要です。

終身型の医療保険であれば、一生涯にわたって保障が続くため、特に保険期間を気にする必要はありません。

しかし、定期型の医療保険の場合は、一定の年齢になると更新ができなくなるケースがあるため注意が必要です。

契約期間が終了すると保障がなくなり、新たに加入しようとすると年齢によっては保険料が高額になる、もしくは加入自体が難しくなることもあります。

保険期間をしっかり確認し、将来も安心して保障を受けられるか検討することが大切です。

一生涯の保障を希望する方は終身型の医療保険を検討するのも選択肢の1つでしょう。

高齢になってからの医療保険加入は注意が必要

高齢になってからの医療保険加入では次の点に注意する必要があります。

以下で詳しく解説します。

年齢を重ねるごとに保険料が高額になる

医療保険は加入時の年齢が高いほど、月々の保険料も高くなる傾向にあります。

そのため、高齢になってから新たに医療保険に加入しようと考えている場合は、保険料がどの程度になるのかを事前に確認しておくことが大切です。

また、保険料負担が大きくなり過ぎると、老後の生活費を圧迫する可能性もあります。

無理のない範囲で保険に加入し、保障が不足していると感じる場合は、その分を貯蓄で補うという選択肢も考えておくことが大切です。

健康状態に問題があると加入できないケースも

高齢になり、医療保険の更新や新規加入をしようとしても、過去の病歴によっては加入できないことがあります。

保険会社は、加入希望者に対し健康状態や過去の病歴についての告知を求め、その内容を精査した上で加入の可否を判断します。

その際に虚偽の申告をすることは避けてください。

もし告知義務違反が発覚すると、最悪の場合、契約の解除や保険金が支払われないといった事態にもなりかねません。

持病や既往歴があり、加入できるか心配な方は「引受基準緩和型医療保険」といった、加入条件が比較的緩やかな保険を検討するのも1つの方法です。

医療保険に加入しておいた方がいい人

ここからは、高齢でも医療保険に加入しておいた方がいい人の特徴を紹介していきます。

・貯蓄が少ない人

・健康面に不安がある人

・個人事業主の人

貯蓄が少ない人

貯蓄が少なく、医療費を支払うことで生活に支障をきたす可能性がある場合は、医療保険への加入を検討したほうがよいでしょう。

繰り返しになりますが、日本の社会保障制度は充実しているものの、差額ベッド代や先進医療の費用、入院中の生活費など実費負担となるものも多くあります。

これらの費用が重なると、貯蓄が尽きてしまい、最悪の場合、老後破綻のリスクにもつながる可能性があります。

貯蓄に余裕がない方は、経済的な不安に備えて医療保険に加入しておくことをおすすめします。

必要な保障を確保することで、万が一の際にも安心して治療を受けられるでしょう。

健康面に不安がある人

将来的に病気のリスクを感じている方は、民間の医療保険への加入を検討するとよいでしょう。

家族の既往歴などから、自分も将来の健康状態に不安を感じるという方もいるかもしれません。

特に、がんなどの一部の病気は遺伝が関係しているケースもあり、リスクを考慮して早めに備えておくことが重要です。

また、現在の生活習慣が原因で、将来的に病気のリスクが高まる可能性がある方も少なくありません。

食生活の乱れや運動不足、喫煙、飲酒の習慣などが影響し、生活習慣病を発症するリスクが高まることもあります。

健康面に不安を感じる方は、万一の際に備えて医療保険に加入し、将来のリスクに対応できるようにしておくことが大切です。

個人事業主の人

個人事業主の方は、万一の医療費負担に備えるために医療保険への加入をおすすめします。

個人事業主は会社員と比べて社会保障が手薄となります。

特に大きな違いとなるのが傷病手当金についてです。

傷病手当金とは、病気やケガで仕事を休んだ際に、健康保険から給与の約3分の2が支給される制度です。

しかし、個人事業主にはこの制度が適用されません。

そのため、働けなくなった場合、収入が途絶えてしまう可能性が高まります。

こうした事態に備えるためにも、個人事業主は医療保険に加入し、治療費や生活費の経済的負担を軽減できる環境を整えておくことが重要です。

関連記事

個人事業主・フリーランスにおすすめの保険は? 必要性も詳しく解説

医療保険に加入しなくてもいい人

医療保険は万一のリスクに備えるためのものですが、貯蓄が十分にある方は、必ずしも加入する必要はないかもしれません。

本来、保険は「もしもの際に経済的な負担を軽減すること」が目的です。

万一の入院や手術などの医療費を自己資金で十分にカバーできる場合、医療保険に加入する必要性は低いでしょう。

ただし、貯蓄でカバーできるとはいえ、ケガや病気によって多額の費用が発生した場合、資産の大幅な目減りは避けられません。

特に、医療費の支出が老後資金に影響を及ぼし、将来的な生活設計の見直しを迫られるのであれば、医療保険への加入を検討した方がよいでしょう。

医療保険の見直しはFPに相談!

医療保険が何歳まで必要かは、個々の資産状況やライフスタイルによって異なるため、「〇〇歳まで必要」と一概に言い切ることはできません。

そのため、自身の医療費に関するリスクを把握し、不安の程度に応じて判断することが重要です。

また、医療保険の加入可能な年齢の上限は85歳までとされていることが多いようです。

一部では「高齢者には医療保険は不要」という意見もありますが、高齢者の場合は長期入院のリスクも高まりますし、社会保障ではカバーしきれない費用も多く存在します。

万一に備えるなら医療保険に加入するとよいでしょう。

もし、自身でどの程度の保障内容で加入すればよいか分からない場合は、お金の専門家であるFPに相談することをおすすめします。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った担当者を紹介してくれるマッチングサービスです。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら面談と面談後に送られてくるアンケートに回答で、ミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、どの保険がいいか迷っている方は利用してみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ保険相談サービスはこちら!