この記事の要約はこちら

・プロが入りたい医療保険は保障内容と保険料のバランスが優れている

・主契約がシンプルで、必要な特約を自由に組み合わせられる商品も評価されている

・免責期間がある商品や更新型の商品は慎重に検討した方がよい

・公的保障や貯蓄でカバーできる範囲を把握してから商品を選ぶ

・ライフスタイルや年代に合わせて保障の優先順位を決める

医療保険への加入を検討しているものの、「種類が多すぎてどれを選べばいいか分からない」「自分にはどんな保障が必要なのか判断できない」と悩んでいる方は多いのではないでしょうか。

医療保険は保障内容が充実しているほど安心感がある一方、保険料とのバランスを見極めなければ家計を圧迫する原因にもなります。

だからこそ、「保険のプロが自分のお金で入りたいと思う医療保険はどれなのか」を知り、商品選びの参考にしたいと考える方も少なくないはずです。

本記事では、プロが入りたい医療保険の特徴をランキング形式で紹介したうえで、避けたほうがよい医療保険の見分け方や、具体的な選び方を解説します。

ライフスタイル別・年代別の選び方も紹介しますので、ぜひ参考にしてみてください。

【本ランキングの評価方法】

本ランキングは、保険相談の現場で医療保険の提案を行うファイナンシャルプランナーの意見や、公的データ、保険商品の設計内容を参考に作成しています。

評価にあたっては、以下の観点をもとに総合的に判断しました。

- 保障内容と保険料のバランス

- 保障設計の合理性

- 保障のカスタマイズ性

- 近年の医療事情への適合

特に本ランキングでは、支払う保険料に対してどれだけ合理的な保障が得られるか(費用対効果)を重視して順位を決定しています。

また、医療保険に関する公的データ(厚生労働省・生命保険文化センターなど)も参考にしています。

この記事の目次

そもそも医療保険はどんな人に必要?

医療保険への加入を検討すべきなのは、主に以下のような方です。

・病気やケガの治療費が発生すると家計が圧迫される方

・お金の心配をせず治療に専念したい方

・治療の選択肢を広げたい方

日本は公的医療保険制度が充実しているため、短期間の入院や通院であれば、極端に医療費の負担が高額になることは考えにくいと言えます。

しかし、病気やケガはいつ、何回起きるか予測できないものです。

貯蓄が少ない方や、住宅ローンや教育費などの固定支出を抱えている方にとっては、突然の医療費が家計のバランスを崩す原因になることもあります。

特に、一家の収入を担っている方が入院して働けなくなった場合、治療費に加えて収入の減少も重なり、生活そのものが不安定になるリスクがあります。

一方、医療保険に加入していれば、入院給付金や手術給付金によって治療費の一部または全部をカバーできるため、経済面の不安を軽減した状態で治療に向き合えるでしょう。

また、日本の公的医療保険制度は充実しているものの、すべての治療が保険適用の対象になるわけではありません。

民間の医療保険に加入しておけば、公的保険の範囲にとどまらず、より幅広い治療法のなかから自分に合った選択肢を検討できます。

関連記事:医療保険に入らないと後悔する?加入前に知っておきたい必要性や加入率を解説

プロが入りたい医療保険は?最新ランキングトップ6

プロが入りたい医療保険ランキングでは、単に保障が手厚い商品ではなく、合理的な設計がされている商品が上位に並びます。

・通院治療やがん治療に備える保障を選べる

・短期入院でもまとまったお金が受け取れる

・ニーズに合わせて保障をカスタマイズできる

・保障内容がシンプルで分かりやすい

・保障内容と保険料のバランスが優れている

以下でそれぞれの特徴を詳しく解説します。

6位:健康状態によって割引が適用される

プロが入りたい医療保険ランキングの6位は、健康状態によって割引が適用される商品です。

医療保険の中には、加入時の健康状態が一定の基準を満たしている場合に「健康体割引」や「優良体割引」が適用される商品があります。

商品によっても異なりますが、以下のような条件を満たすと割引が適用されるケースが一般的です。

・血圧が正常値である

・過去数年以内に喫煙歴がない

また、毎日の歩数や健康診断の結果を保険会社のアプリに連携することで、保険料の割引やキャッシュバックなどの特典を受けられる商品も登場しています。

健康を維持する動機付けにもなり、結果として病気のリスク自体を下げる効果も期待できる点が、プロからは合理的と評価されています。

ただし、健康体割引が適用される商品は、割引が適用されない場合の保険料が割高に設定されているケースも少なくありません。

割引適用後の保険料と他社商品の通常保険料を比較したうえで判断する必要があります。

5位:通院治療やがん治療に備える保障を選べる

プロが入りたい医療保険ランキングの5位は、通院治療やがん治療に備える保障を選べる商品です。

現代の医療では、入院だけでなく通院による治療が増加しています。

例えば、がんの治療は手術・放射線治療・薬物療法(抗がん剤治療など)の3本柱で構成されており、特に薬物療法については外来(通院)で実施されるケースが増えています。

しかし従来型の医療保険では通院保障が「入院後の通院」に限定されている商品が少なくありません。

プロは、抗がん剤治療特約やがん通院特約といった毎月の通院治療費をカバーできる商品を選ぶことで、長期間にわたる経済的負担に備えています。

4位:短期入院でもまとまったお金が受け取れる

プロが入りたい医療保険ランキングの4位は、短期入院でもまとまったお金が受け取れる商品です。

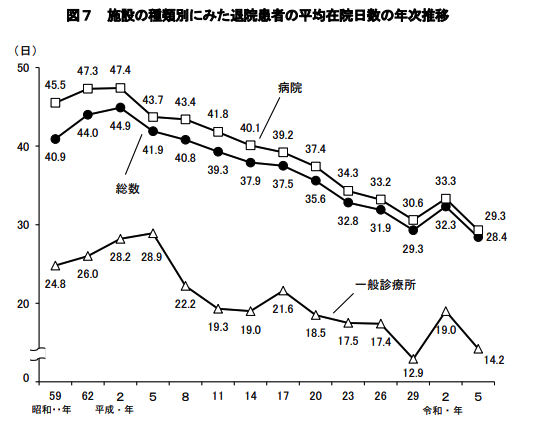

厚生労働省の「令和5年(2023)患者調査」によると、入院日数の平均は28.4日であり、短期化の傾向があります。

出典:厚生労働省「令和5年(2023)患者調査」

年齢や疾患によっても入院日数は大きく異なり、35〜64歳の働き世代では平均24.4日と、さらに短くなる傾向があります。

また、がん(悪性新生物)のような病気であっても在院日数の平均は14.4日であり、多くのがん患者が2〜3週間以内に退院している現状があります。

従来は「入院1日あたり○○円」という日額型が主流でしたが、入院日数が短いと受け取れる給付金の総額も少なくなってしまいます。

例えば、入院給付金日額5,000円の契約で3日間入院した場合、受取額はわずか15,000円です。

一方、入院にかかる費用は日数に関係なく発生する差額ベッド代や食事代、交通費などを含めると、短期間でも数万円〜十数万円に達するケースがあります。

生命保険文化センターの調査によると、直近の入院時の1日あたりの自己負担費用の平均は24,300円、入院1回あたりの自己負担費用の平均は18.7万円です。

プロが注目しているのは、入院一時金タイプの保障です。

入院一時金タイプでは、日帰り入院や1泊2日の短期入院でも「1回の入院につき○万円」「1回の入院につき、○日分の入院給付金」といったまとまった金額を受け取れます。

医療技術の進歩によって入院期間が短くなる傾向は今後も続くと見込まれるため、短期入院に対応した保障設計の医療保険は、プロが入りたい医療保険として高く評価されています。

出典:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

3位:ニーズに合わせて保障をカスタマイズできる

プロが入りたい医療保険ランキングの3位は、ニーズに合わせて保障をカスタマイズできる商品です。

2位で解説したとおり、主契約のわかりやすさはプロが医療保険を選ぶうえで欠かせない条件の一つです。

しかし、必要な保障は加入者の年齢やライフステージ、健康上の不安によって一人ひとり異なります。

そのため、プロはシンプルな主契約をベースに、必要な特約を自由に組み合わせられる商品を高く評価する傾向があります。

例えば、がんに対して手厚く備えたい場合は、主契約にがん診断一時金特約や抗がん剤治療特約を上乗せするのがおすすめです。

一方、がんだけではなく三大疾病(がん・心疾患・脳血管疾患)全体をカバーしたい方は、三大疾病一時金特約を選ぶ方が合理的でしょう。

また、女性特有の疾病(子宮筋腫や乳がんなど)への備えを厚くしたい方には、女性疾病特約を付加できる商品が適しています。

こうした選択肢が豊富に用意されている商品であれば、自分のリスクに応じた過不足のない保障設計が実現できるでしょう。

さらに近年は、従来であれば主契約に含まれていた手術保障を特約扱いにしている商品も登場しています。

手術保障が特約として切り離されていると、手術保障が不要な方は付加せずに保険料を抑えられ、手厚い手術保障を求める方は給付金額の高い特約を選択できるなど、加入者ごとのニーズに合わせた調整が可能です。

プロは、主契約のシンプルさとカスタマイズ性の両方を兼ね備えた医療保険を選ぶことで、ライフステージの変化にも柔軟に対応できる備えを整えています。

女性特約については、こちらの記事でも解説をしています。

医療保険の女性特約は必要なのか?メリットと入るべき人の特徴を解説

2位:保障内容がシンプルで分かりやすい

プロが入りたい医療保険ランキングの2位は、保障内容がシンプルでわかりやすい商品です。

医療保険のなかには、複数の特約がパッケージ化されており、保障内容が複雑になっている商品も存在します。

保障範囲が広いこと自体は悪くないものの、契約者自身がどんなときにいくら受け取れるのかを把握できていなければ、請求漏れにつながるリスクがあります。

プロが好む医療保険は、主契約の構造がシンプルに設計されている商品です。

「入院したら1日あたり○○円」「手術を受けたら○○円」といった形で、給付条件と金額が明確であれば、加入者本人だけでなく家族が代わりに請求手続きを進める場面でも混乱が生じにくくなります。

例えばネット型医療保険は対面型と比べて保険料が手ごろな点が注目されがちですが、人気の背景には保障内容のわかりやすさも大きく関係しています。

ネット型は対面での説明なしに契約者自身が商品を理解して申し込む仕組みのため、必然的に主契約の設計がシンプルになっている商品が多いのです。

なお「シンプル」とは、特約を一切付けないという意味ではありません。

主契約の骨格がわかりやすく、そのうえで必要な保障を自分の判断で追加できる設計になっている商品を指します。

ネット保険についてより知りたい方は、こちらを参考にしてください。

ネット保険は危険?デメリットや普通の保険との違いを解説

1位:保障内容と保険料のバランスが優れている

保険のプロが医療保険を選ぶ際に最も注目するのは「支払う保険料に対して、どれだけ合理的な保障を得られるか」という費用対効果です。

保障が手厚くても月々の保険料が家計を圧迫するようでは、長期間にわたって契約を維持するのが難しくなります。反対に、保険料が安くても必要な保障が欠けていれば、いざというとき十分な給付を受けられません。

同じ保障内容でも保険会社によって保険料には差があるため、複数の商品を比較検討することをおすすめします。

また、特約を付けすぎて保険料が膨らむケースにも注意が必要です。

プロは「本当に必要な保障は何か」を見極め、不要な特約を削ぎ落とすことで、バランスの取れた医療保険を選んでいます。

短期入院でも給付金が受け取れる保障や、通院・がん治療に対応できる設計などを選ぶことが多いです。

自分に合う医療保険が分からない場合は、無料の保険相談で保険のプロに相談しましょう!

入るのを避けた方がいい医療保険ランキング

加入について慎重に検討した方が良い医療保険の特徴は以下の通りです。

・無選択型医療保険である

・高齢になると保障が減る/継続できない

・入院給付金に免責期間がある

もちろん、上記の特徴はすべての方にとってデメリットになるわけではなく、状況によってはメリットとなる場合もあります。

自分の健康状態やライフプランと照らし合わせたうえで判断してください。

4位:更新型で極端に保険料が高くなる

更新型の医療保険は、高齢になると保険料が大きく上昇する点に注意が必要です。

更新型の医療保険とは、10年や15年といった一定期間ごとに契約が更新される仕組みの商品です。

更新時にはその時点の年齢や保険料率で保険料が再計算されるため、多くの場合は更新を重ねるたびに保険料が上昇します。

収入が減少する定年退職後も高額な保険料を払い続けなければならず、家計への負担が大きくなることもあるでしょう。

一方、終身型の医療保険であれば、加入時の保険料は一生涯変わりません。

30歳で月額3,000円の終身型に加入した場合、60歳になっても70歳になっても月額3,000円のまま保障が続きます。

長期的な総支払保険料で比較すると、更新型よりも終身型の方が抑えられるケースも少なくありません。

ただし、更新型は加入当初の保険料が終身型よりも安いため、「若いうちは保険料を抑えたい」「数年後に保険を見直す予定がある」という方にとっては、メリットがある場合もあります。

関連記事

生命保険の50歳の更新はどうすればいい?更新・見直しの判断ポイント

生命保険の60歳の更新はどうすればいい?正しい判断基準を徹底解説

3位:無選択型医療保険である

無選択型医療保険も、積極的にはおすすめしにくい商品のひとつです。

無選択型医療保険とは、加入時に健康状態の告知や医師の診査が不要な医療保険を指します。

持病がある方や過去に大きな病歴がある方でも加入できる点がメリットですが、保険料が割高に設定されているうえ、保障内容にも以下のような制限があるケースがほとんどです。

- 加入後一定期間(90日間など)は保障が開始されない「免責期間」がある

- 入院給付金の支払限度日数が短く設定されている

- 既往症(加入前からの持病)による入院や手術は保障の対象外となる場合がある

持病や既往症がある方は、安易に無選択型医療保険を選ぶのではなく、まずは通常の医療保険に加入できないかを検討しましょう。

特定の疾病に関する保障を一定期間除外する「部位不担保」や「特定疾病不担保」といった条件付きで加入が認められるケースがあります。

通常の医療保険への加入が難しい場合は、次に引受基準緩和型医療保険を検討してみてください。

引受基準緩和型医療保険とは、告知項目が通常よりも少なく設定されている商品で、持病がある方でも加入しやすくなっています。

無選択型よりも保険料が抑えられ、保障内容も充実している傾向があります。

それでも加入が難しい場合に、最終的な選択肢として無選択型医療保険を検討しましょう。

2位:高齢になると保障が減る/継続できない

高齢になると保障内容が縮小されたり、契約の継続自体ができなくなったりする医療保険にも注意が必要です。

医療保険(共済などを含む)の中には、一定の年齢(65歳や80歳など)を超えると入院給付金日額が減額される商品や、保険期間に上限(80歳や90歳など)が設けられている商品があります。

厚生労働省の「令和5年度 国民医療費の概況」によると、65歳以上の1人あたりの年間医療費は約79.7万円であり、65歳未満の約21.8万円と比較すると約3.7倍にのぼります。

加齢に伴って医療費の負担が増加するにもかかわらず、保障が縮小・終了してしまえば、医療保険に加入していた意味が薄れてしまうでしょう。

さらに、高齢で保障が終了した時点から新たな医療保険に加入しようとしても、年齢による保険料の上昇や健康状態の悪化により、加入自体が難しくなるケースも想定されます。

ただし「貯蓄にゆとりがあり、老後資金の心配は少ない」という方や、「一定期間だけ保障があれば十分」と割り切れる方にとっては、保険期間に上限がある商品を選ぶことで保険料を抑えられるという側面はあります。

1位:入院給付金に免責期間がある

入院給付金に免責期間が設定されている商品には注意しましょう。

免責期間とは、入院してから一定の日数は給付金が支払われない期間を指します。

例えば、免責期間が4日間に設定されている医療保険の場合、入院1日目〜4日目までは給付金の支給対象外となり、5日目以降の入院分からしか給付を受けられません。

例えば、入院給付金日額5,000円の契約で7日間入院した場合を考えてみましょう。

免責期間がなければ受取額は35,000円(5,000円×7日間)ですが、免責期間が4日間の商品では15,000円(5,000円×3日間)しか受け取れません。

同じ保険料を支払っているにもかかわらず、受け取れる金額に20,000円もの差が生じます。

生命保険文化センターの調査によると、直近入院時の入院日数が5日未満だった人は全体の2割以上に上ります。

5〜7日と回答した人も含めると、全体の約半数が1週間以内に退院している状況です。

一方で、免責期間がある商品は、免責期間がない商品に比べて保険料が割安に設定されている場合があります。

長期入院への備えを優先し、短期入院の保障は貯蓄でまかなえるという方であれば、保険料を抑える手段として選択する余地はあるでしょう。

出典:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

むやみに自己判断せず、保険のプロに相談して自分に合う医療保険を比較してみましょう。

【7ステップ】保険のプロは医療保険をどう選ぶ?

具体的な商品を選ぶ前に、まずは以下を確認してみましょう。

1.高額療養費制度による自己負担上限額

2.勤務先の付加給付制度や傷病手当金の有無

3.現在の預貯金でまかなえる医療費の目安

1.利用できる公的保障や貯蓄額を確認する

日本では、すべての国民が公的医療保険制度に加入しており、医療機関の窓口で支払う自己負担額は原則として1〜3割に抑えられています。

さらに、1か月の医療費が一定額を超えた場合には高額療養費制度を利用でき、自己負担額の上限が設定されます。

例えば、69歳以下で年収約370万円〜約770万円の会社員の場合、高額療養費制度を適用すると1か月あたりの自己負担上限額は約80,100円+α(医療費が267,000円を超えた分の1%を加算)です。

仮に1か月の医療費が100万円かかったとしても、窓口での最終的な負担額は約87,430円に収まります。

加えて、会社員や公務員が加入する健康保険組合や共済組合には、高額療養費制度に上乗せして自己負担額をさらに軽減する「付加給付制度」を設けている団体もあります。

付加給付制度がある場合、1か月の自己負担額が25,000円程度まで軽減されるケースも少なくありません。

また、会社員や公務員は病気やケガで仕事を休んだ際に、健康保険から傷病手当金として標準報酬日額の3分の2が最長1年6か月間支給されます。

一方、自営業やフリーランスが加入する国民健康保険には傷病手当金の制度がないため、収入が途絶えるリスクへの備えを民間の保険でカバーする必要性が高まります。

こうした公的保障の内容を踏まえたうえで、現在の預貯金でどの程度の医療費をまかなえるかを試算してみてください。

公的保障と貯蓄でカバーできる範囲を明確にすることで、民間の医療保険で補うべき保障の範囲が明確になるでしょう。

2. 掛け捨てタイプか貯蓄タイプかを選ぶ

公的保障と貯蓄額を把握したら、次に掛け捨てタイプと貯蓄タイプのどちらを選ぶかを決めます。それぞれの特徴は以下のとおりです。

・掛け捨てタイプ:解約返戻金や満期保険金はないものの、手ごろな保険料で加入できる

・貯蓄タイプ:解約返戻金や満期保険金があるかわりに、保険料は掛け捨てタイプより高め

貯蓄タイプの医療保険は、一定期間が経過した後や保険を使わなかった場合に「健康還付給付金」や「解約返戻金」が受け取れる商品が多くなっています。

ただし、貯蓄タイプの保険料が掛け捨てタイプよりも高いのは、基本的に将来の還付金に充てる貯蓄分が上乗せされているためであり、保障内容が充実するわけではありません。

貯蓄分を自分でNISAなどに回した方が運用効率は高くなるケースも多いため、プロは「保障は保障、貯蓄は貯蓄」と役割を分けて考え、医療保険には掛け捨てタイプを選ぶ傾向があります。

関連記事

保険料が戻ってくる医療保険のデメリットは?掛け捨てはもったいない?どっちがおすすめなのか徹底解説

3.告知内容をチェックする

医療保険に加入する際は、告知内容を事前に確認しておきましょう。

どれだけ気に入った商品が見つかっても、告知の結果次第では加入できない場合があるためです。

告知とは、加入者が保険会社に対して現在の健康状態や過去の病歴を申告する手続きです。

医療保険では、過去5年以内の入院・手術歴や現在治療中の疾病、健康診断での指摘事項などを告知書に記入するのが一般的です。

告知の内容によっては、加入を断られたり、特定の疾病に関する保障が一定期間除外される条件が付いたりする場合があります。

告知項目は保険会社や商品によって異なる点に注意が必要です。

ある保険会社では加入を断られた方でも、別の保険会社では通常の条件で加入できるケースがあります。

健康状態に不安がある方は、1社の結果だけで諦めず、複数の保険会社の告知内容を比較してみましょう。

なお、告知義務に違反して虚偽の申告を行った場合「告知義務違反」として契約が解除され、給付金が支払われないリスクがあります。

過去の病歴や現在の通院状況は、たとえ不利な内容であっても正直に申告してください。

健康状態に不安がある場合は、引受基準緩和型医療保険のように告知項目が少ない商品も選択肢に入れながら、加入できる商品を探しましょう。

4.主契約のタイプと金額を選ぶ

告知内容を確認したら、次は主契約のタイプと保障金額を決めていきます。主契約には大きく分けて2つのタイプがあります。

・日額タイプ:入院日数に応じて給付金を受け取る

・一時金タイプ:入院1回につき定額の給付金を受け取る

日額タイプは、入院日数が長くなるほど受取額が増えるため、長期入院のリスクに備えたい方に向いています。

一方、一時金タイプは入院日数にかかわらず定額の給付金を受け取れるため、短期入院にも対応できる点がメリットです。

入院の短期化が進んでいる現状を踏まえると、一時金タイプの保障は合理的な選択といえます。

日額タイプと一時金タイプを組み合わせられる商品も増えているため、どちらか一方に限定せず、両方のメリットを活かした保障設計も検討してみてください。

また、加入の目的によっても適切な入院給付金日額は異なります。

例えば、高額療養費制度の自己負担分だけを賄う目的であれば、日額3,000円〜5,000円程度でも十分足りるでしょう。

しかし、入院時に個室を選択できるようにしたい場合は、差額ベッド代の全国平均額である1日あたり約6,862円を賄えるよう、最低でも日額10,000円程度を確保しておく必要があります。

なお、生命保険文化センターの調査によると、医療保険に加入している人の入院給付金日額の平均は8,500円、入院一時金の平均は19.4万円です。

出典

厚生労働省 中央社会保険医療協議会「主な選定療養に係る報告状況」

生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

関連記事:医療保険の入院給付金は日額3000円で大丈夫?十分な金額はいくら?

5.特約の有無や金額を決める

主契約の内容が決まったら、特約を付加するかを検討します。医療保険で検討されることが多い特約は以下のとおりです。

| 特約名 | 概要 |

| 先進医療特約 | 公的医療保険の対象外となる先進医療の技術料を保障する |

| がん診断一時金特約 | がんと診断された際にまとまった一時金を受け取れる |

| 三大疾病一時金特約 | がん・心疾患・脳血管疾患で所定の状態に 該当した場合に一時金を受け取れる |

| 通院特約 | 退院後の通院治療にかかる費用を保障する |

| 女性疾病特約 | 女性特有の病気で入院や手術をした際に給付金が上乗せされる |

特約を選ぶ際は、公的保障や主契約でカバーできない部分を補うことを考えてみましょう。

例えば、先進医療の技術料は公的医療保険の対象外であり、陽子線治療の場合は1件あたり2,780,895円、重粒子線治療は1件あたり3,189,452円の費用がかかるとされています。

先進医療特約は月額数百円程度で付加できるため、費用対効果に優れた特約としてプロからも支持を集めています。

出典:中央社会保険医療協議会「令和7年6月30日時点における先進医療に係る費用」

関連記事

医療保険の特約はいらない?迷いやすい特約の必要性を解説

先進医療の費用・実施件数ランキング!浮かび上がる備えの必要性とは?

6.保険期間を決める

特約の内容が固まったら、保険期間(保障がいつまで続くか)を決めます。保険期間は大きく分けて2種類です。

・終身タイプ:一生涯保障が続く

・定期タイプ:10年や20年、60歳までなど、一定期間を保障する

終身型は解約しない限り保障が続くため、医療費の負担が増える高齢期にも備えられる点がメリットです。

一方、定期型は加入当初の保険料が終身型よりも安く抑えられます。

「子どもが独立するまでの期間だけ保障を手厚くしたい」「数年以内に保障内容を見直す予定がある」など、保障が必要な期間が明確に決まっている場合には、定期型を選ぶのも良いでしょう。

関連記事:医療保険は何歳まで必要?見直しのポイントと高齢者が加入する際の注意点を解説

7.保険料払込期間を選ぶ

最後に、保険料払込期間を決めます。終身タイプの医療保険における保険料払込方法は、大きく分けて以下の2つがあります。

・終身払い:保障が続く限り保険料を払い続ける

・短期払い(有期払い):60歳・65歳など一定年齢で支払いが終了する

終身払いは、1回あたりの保険料が短期払いよりも安くなるため、月々の負担を抑えたい方に適しています。

短期払いは、定年退職後に収入が減少するケースを見据えて、老後の支払いを減らしたい方に向いています。

ただし、1回あたりの保険料は終身払いよりも高くなるため、家計の状況に合わせて選択しましょう。

そのうえで、自分だけで判断せず保険のプロに相談しながら医療保険を選ぶと失敗を防ぎやすくなります。

【ライフスタイル別】医療保険の選び方

同じ年齢・性別であっても、家族構成や働き方によって必要な保障の内容や優先度は変わります。

独身

独身の方が医療保険を選ぶ際は、自分自身の治療費と収入減少への備えを軸に考えるのが基本です。

特に20代〜30代前半の方は、貯蓄にゆとりがないことも多く、入院や手術で突発的な出費が発生すると生活に大きな影響が出る可能性があります。

一方で長期療養時に必要な生活費の総額は扶養家族がいる世帯よりも抑えられる傾向があるため、保険料を抑えながら最低限の入院・手術リスクに備えられるプランを選ぶと良いでしょう。

また、独身の方は将来の結婚や出産などでライフステージが変わる可能性があるため、保障内容を後から見直せる商品(中途付加できる特約が多い商品など)を選んでおくと柔軟に対応できます。

共働き夫婦

共働き夫婦の場合は、夫婦それぞれで医療保険に加入しておきましょう。

片働き世帯と比べると経済的なリスクは分散されているため、一人あたりの保障を必要以上に手厚くする必要はありません。

しかし、住宅ローンを夫婦の収入を前提に組んでいる場合や、子どもの教育費の負担が重い場合などは、一方の収入が途絶えるだけで家計のバランスが崩れるリスクがあります。

こうしたケースでは、入院給付金に加えて三大疾病一時金特約などを組み合わせ、長期的な収入減少にも対応できる備えを検討してみてください。

共働き夫婦の保険事情については、こちらの記事でも解説をしています。

共働きなら生命保険はいらない?知っておきたいリスクとおすすめの保険

片働き夫婦

片働き夫婦の場合は、収入を担う側の保障を優先的に手厚くしておいた方が良いでしょう。

片働き世帯では、収入源が一方に集中しているため、稼ぎ手が病気やケガで働けなくなった場合の経済的ダメージが共働き世帯よりも大きくなります。

入院給付金日額を10,000円以上に設定した上で、がんや心疾患、脳血管疾患といった長期治療が必要になる疾病への備えとして、三大疾病一時金特約を付加することも検討してみましょう。

一方、専業主婦(主夫)側も保障が不要なわけではありません。

家事や育児を担う方が入院した場合、家事代行やベビーシッターの利用など、普段は発生しない出費が必要になる場面があります。

稼ぎ手側ほど手厚い保障は不要ですが、最低限の医療保険(入院一時金タイプなど)に加入しておくと安心でしょう。

関連記事

専業主婦(夫)に医療保険はいらないって本当?必要なのはどんな備え?

自営業

自営業やフリーランスの方は、会社員と比べて公的保障が手薄になりがちです。

会社員や公務員は病気やケガで働けない期間に傷病手当金(標準報酬日額の3分の2、最長1年6か月)を受け取れますが、国民健康保険に加入する自営業の方にはこの制度がありません。

入院や自宅療養で仕事ができなくなると収入がゼロになるリスクがあるため、入院給付金日額は単に治療費を賄うだけでなく、休業中の生活費も含めた金額に近づけるよう設定することが重要です。

1日あたりの売上や固定費を目安に、入院中に最低限必要な金額を試算したうえで日額を決めると、過不足なく保障を準備できるでしょう。

関連記事

自営業の人は病気で働けなくなったらどうすればいい?対処法や事前の対策を解説

【年代別】医療保険の選び方

年代によって病気のリスクや家計の状況、必要な保障の優先度は異なります。

自分の年代に合った選び方を確認してみましょう。

20代

20代は病気のリスクが相対的に低いため、特約を必要以上に付加する必要はありません。

主契約の入院給付金・手術給付金に先進医療特約を加えたシンプルなプランを軸に、無理なく支払える保険料になっているかを確認しましょう。

また、20代は結婚や転職などライフステージが変わる可能性が高い時期です。

特約を後から追加・変更できる商品を選んでおくと、生活環境が変わった際にも柔軟に保障内容を調整できます。

30〜40代

30〜40代が医療保険を選ぶときは、家族構成や家計の変化に合わせて保障内容を選択しましょう。

例えば、片働き世帯に変わった場合は稼ぎ手側の入院給付金日額を引き上げる、子どもの教育費が本格化する時期であれば入院一時金タイプの保障を追加するなど、家計の状況に合わせて保障の優先順位を組み替えることが重要です。

特に女性は30〜40代から女性特有のがんに罹患するリスクが高くなります。

がん診断一時金特約や女性疾病特約などは優先的に検討した方が良いでしょう。

50代以降

50代以降は病気やケガのリスクが高まるため、保障を手厚く備える必要性が増す年代です。

厚生労働省の「令和5年(2023)患者調査」によると、65歳以上の平均在院日数は35.5日と、全年齢平均の28.4日を上回っています。

入院が長期化する傾向があることから、1入院あたりの支払限度日数が長い商品を選ぶのがポイントです。

また、がんや三大疾病(がん・心疾患・脳血管疾患)の罹患リスクも高まるため、がん特約や三大疾病一時金特約の付加を優先的に検討してみてください。

一方で、老後の家計を見据えて保障と保険料のバランスを見極める視点も欠かせません。

50代以降は加入時の保険料が若い年代と比べて高くなるため、すべての保障を手厚くするのではなく、自分にとって優先度の高いリスクに絞って保障を組む意識が重要です。

まとめ

保険のプロは公的保障や貯蓄でまかなえる分を考慮した上で、足りない部分を医療保険で補うという考え方を大切にしています。

そのうえで、保険料に見合った合理的な保障内容か、ライフステージの変化に対応できる柔軟性があるかといった観点から商品を選んでいます。

医療保険への加入を検討している方は、本記事で紹介したランキングや選び方を参考にしながら、自分に合った商品を選んでみてください。

とはいえ「自分だけでは必要な保障が選べない」「複数の保険会社を比較したいけれど、やり方がわからない」と悩む方もいるでしょう。

そんなときは、保険・お金のプロであるFP(ファイナンシャルプランナー)に相談することをおすすめします。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあるため、担当者との相性に不安を感じた場合にも気軽に変更手続きが可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ保険相談サービスはこちら!