この記事の要約はこちら

・団信8大疾病特約の加入率は約37.5%、特に近年の住宅購入者は約7割が付帯しており、健康リスクへの意識が高まっている。

・カバー範囲はがん・心疾患・脳血管疾患を含む生活習慣病全般で、住宅ローン返済中の万が一に備えられる。

・メリットはローン残高の免除や家計防衛で、医療保険やがん保険ではカバーできない住宅ローン返済リスクに備えられる。

・デメリットは金利上乗せや免除要件の厳しさで、想定より使いにくい場合やコスト増につながる懸念がある。

・必要性は人によって異なるため、自営業や高齢での借入には有効だが、借入額が少ない・十分な貯蓄や保険がある人には不要な場合もある。

住宅ローンを組むときに必ず話題になるのが団体信用生命保険(団信)ですが、その中でも「8大疾病保障付き」のプランを勧められることがあります。

がんや心筋梗塞、脳卒中など大きな病気に備えられる一方で、金利が上乗せされるため「本当に必要なのか?」「実際につけている人はどれくらいいるのか?」と悩む方も少なくありません。

本記事では、団信8大疾病特約の加入率やメリット・デメリット、向いている人・そうでない人の特徴をわかりやすく解説します。判断に迷っている方は、ぜひ参考にしてください。

この記事の目次

住宅ローンの団信に8大疾病特約をつける人はどれくらいいる?

参考:カーディフ生命「第4回 生活価値観・住まいに関する意識調査」

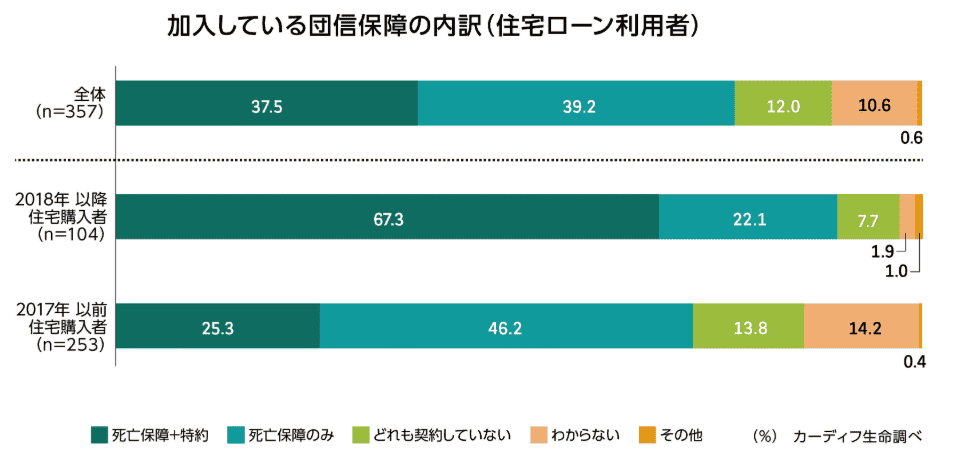

カーディフ生命の調査によると、住宅ローン利用者のうち特約(8大疾病を含む)を付帯している人は全体の約37.5%、死亡保障のみの人が39.2%という結果が出ています。

特に2018年以降に住宅を購入した人は、約7割が特約付きを選んでおり、新しい世代ほど病気リスクに備えたい意識が高いことがわかります。

一方、特約を付けなかった人のうち約4割が「つけておけばよかった」と後悔しているというデータもあり、健康不安や周囲の病気体験をきっかけに考え直すケースも少なくありません。

参考:カーディフ生命「第6回 生活価値観・住まいに関する意識調査」

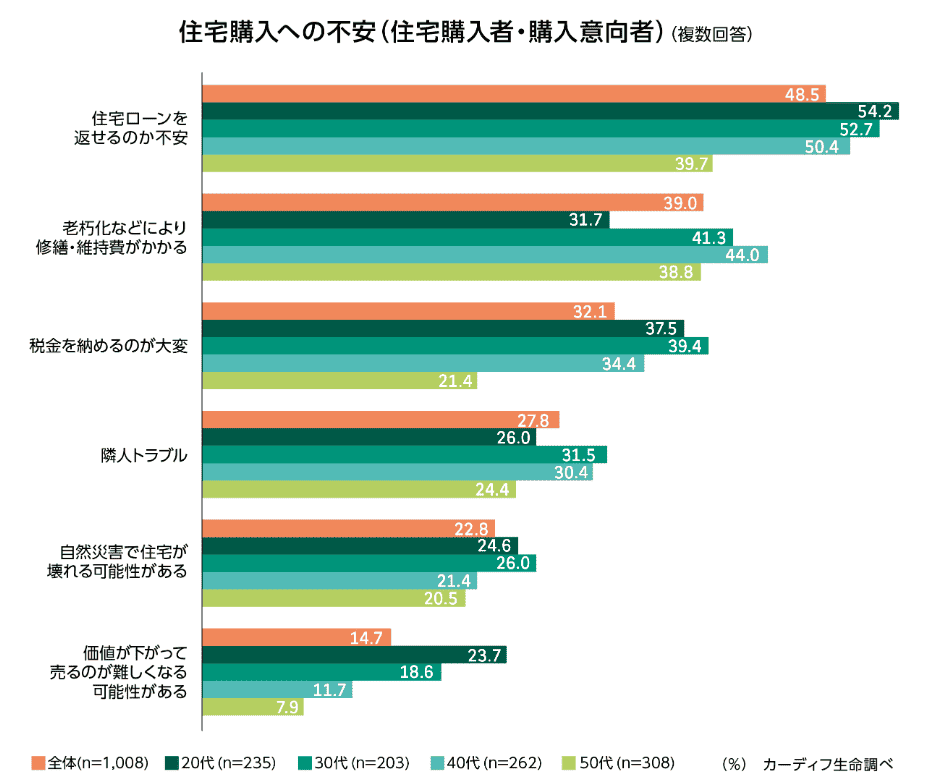

また、住宅購入者の不安について見てみると、最も多いのは「住宅ローンを返せるのか不安」(約54%)という声でした。

長期の返済を前提とするからこそ、病気やケガで働けなくなったときのリスクに備えたいというニーズが特約加入率の高さにつながっているといえます。

つまり、8大疾病特約は「費用がかかるけど安心を買う」という性質が強く、実際には多くの人がリスク対策として選んでいることがデータから読み取れます。

自分の場合は本当に必要なのかを判断するために、加入者の割合や不安要素を参考にすることが大切です。

そもそも団信の8大疾病特約とは?

8大疾病特約とは、住宅ローンの支払いに関して、がんや心筋梗塞など主要な生活習慣病の所定の状態に罹患した際の保障を拡大する特約です。

8大疾病特約の範囲や他の特約との違いを確認しましょう。

8大疾病特約でカバーできる病気の範囲

【8大疾病の死亡リスク】

| 死亡者数 | 死亡率 | |

| 悪性新生物 | 384,111人 | 23.9% |

| 心疾患(高血圧性を除く) | 226,388人 | 14.1% |

| 脳血管疾患 | 102,821人 | 6.4% |

| 糖尿病 | 14,959人 | 0.9% |

| 慢性腎臓病 | 22,097人 | 1.4% |

| 肝疾患 | 18,858人 | 1.2% |

| 高血圧性疾患 | 11,799人 | 0.7% |

| 膵の悪性新生物<腫瘍> | 41,235人 | 2.6% |

参考:厚生労働省「令和6年(2024)人口動態統計(確定数)の概況」

※慢性膵炎に関する死亡率のデータはありませんが、慢性膵炎に罹患すると膵臓がんの発症率が高くなるというデータがあるため、膵臓がんに関する死亡率を掲載しています。

8大疾病とは、がん・心疾患(心筋梗塞など)・脳血管疾患(脳卒中など)・糖尿病・高血圧症・肝疾患・腎疾患・膵疾患といった、日本人の主要な死因や生活に大きな影響を与える病気を指します。

厚生労働省の統計によると、2024年の死亡者数はがんが約38万人(死亡率23.9%)、心疾患が約22万人(14.1%)、脳血管疾患が約10万人(6.4%)と、いずれも高い割合を占めています。

その他、糖尿病や肝疾患、腎疾患なども重症化すれば長期治療や合併症を引き起こし、治療費や生活費の負担が大きくなる点も見過ごせません。

住宅ローンの返済期間中にこれらの病気を発症すると、働けなくなって家計が圧迫され、家族の生活設計に大きな影響を及ぼす可能性があります。

8大疾病特約は、こうしたリスクに備えて経済的な不安を軽減するための仕組みであり、万が一の際に住宅ローンの返済負担を和らげる役割を果たしています。

がん・3大疾病・7大疾病特約との違い

住宅ローンに付けられる特約にはいくつか種類があります。

まず「3大疾病特約」は、がん・心筋梗塞・脳卒中の3つをカバーするものです。

そこに糖尿病や肝疾患などの生活習慣病を加えたのが「7大疾病」、さらに腎疾患や膵疾患といった病気まで範囲を広げたのが「8大疾病特約」です。

イメージとしては、数字が大きくなるほど対象となる病気が広がり、より幅広いリスクに備えられる仕組みになっています。

ただし、同じ「8大疾病特約」でも保険金が支払われる条件は商品によって異なります。

また、がん保険や医療保険など既に加入している保険と重複する部分もあるため、必要以上に保障を重ねてしまわないよう注意が必要です。

どこまで特約を付けるべきか判断が難しそうです…

8大疾病特約をつけるメリットとは?

8大疾病特約を付帯すると、どのような点で住宅ローン利用者にプラスとなるのでしょうか。

団信に8大疾病特約を付加するメリットを確認していきます。

・医療保険やがん保険でカバーしきれない保障を確保できる

生活習慣病による収入減少に備えられる

| 入院患者数(千人単位) | 外来患者数(千人単位) | |

| 悪性新生物 | 106.1 | 186.4 |

| 心疾患(高血圧性を除く) | 57.2 | 139 |

| 脳血管疾患 | 109.4 | 74.8 |

| 糖尿病 | 12.7 | 205.4 |

| 慢性腎臓病 | 22 | 128.8 |

| 肝疾患 | 5.5 | 23.1 |

| 高血圧性疾患 | 4.2 | 606.4 |

| 膵の悪性新生物<腫瘍> | 2.0 | 2.4 |

参考:厚生労働省「令和5年患者調査 表2 傷病分類別にみた施設の種類別推計患者数」

参考:厚生労働省「患者調査 傷病分類編(傷病別年次推移表)※膵炎に関するデータのみ、ここから引用

※膵炎は慢性膵炎と急性膵炎の合計

厚生労働省の調査によると、がん(悪性新生物)は入院患者数約10万人・外来患者数約18万人となっています。

心疾患は入院約5.7万人・外来約13.9万人、脳血管疾患は入院約10.9万人・外来約7.5万人と、三大疾病はいずれも多くの人が治療を続けている傾向にあります。

さらに、糖尿病に至っては外来患者数が200万人を超えるなど、生活習慣病は入院が短期でも長期の通院が必要になるケースが非常に多いことがわかります。

高血圧や糖尿病といった一見軽く見られがちな病気も、合併症を起こすと長期間の治療や休職につながり、収入が減るリスクはもちろん、住宅ローン返済が重なれば家計への負担は一気に大きくなります。

そこで、8大疾病特約を付けていれば、一定の条件を満たした際にローン残高が免除されるなどの保障を受けられるため、働けない期間にも家計を守る安心材料となるでしょう。

医療保険やがん保険でカバーしきれない保障を確保できる

一般的な医療保険やがん保険は、入院費や手術費、先進医療の費用などをサポートしてくれますが、住宅ローンの残りの返済そのものをなくしてくれるわけではありません。

その点、8大疾病特約は「もし重い病気になって働けなくなったら、住宅ローンの返済を免除する」という仕組みで、医療費とは別に家計を守れるのが特徴です。

特に大きな借入をしている人は、治療費に加えて毎月の返済が重荷になるリスクがありますが、この特約をつけておけば万が一のときに家計への影響を小さくできて、経済的な安心感を得られるでしょう。

8大疾病特約のデメリット|いらないと言われる理由とは?

8大疾病特約は、がんや心疾患など重い病気に備えられる安心感がある一方、費用の負担や利用条件の厳しさから「不要では?」と感じる人も少なくありません。

ここでは「8大疾病特約はいらない」と言われる主な理由を整理します。

・保障を受けるための条件が厳しい場合がある

・重度慢性疾患は3大疾病よりも発症リスクが低い

金利が上乗せさせるため総支払額が増える

8大疾病特約を付けると、多くの場合、住宅ローン金利が0.2〜0.3%ほど上乗せされます。

数字だけ見ると小さく感じますが、35年ローンなど長期で返済すると総返済額は数十万円から場合によっては100万円以上も変わることもあります。

毎月の返済額もわずかに増えるため、「病気にかかるかわからないのに、余計なお金を払うのはもったいない」と考える人もいるでしょう。

支払うコストに対してどれだけの安心感を得られるのかを冷静に判断することが重要です。

保障を受けるための条件が厳しい場合がある

「8大疾病にかかれば自動的に住宅ローンが免除される」と思われがちですが、実際にはそう単純ではありません。

保険会社によっては「所定の状態が60日以上続いた場合のみ」「特定の手術を受けた場合のみ」など細かい条件が定められています。

なかには高度障害に近い状態でないと適用されないケースもあります。

こうしたハードルの高さから、「想定していた場面では保障が下りなかった」という不満につながることもあるのです。

加入前に約款をしっかり読み、自分がイメージしている保障内容と合っているか確認する必要があるでしょう。

重度慢性疾患は3大疾病よりも発症リスクが低い

8大疾病には腎臓病や肝臓病、膵疾患などが含まれますが、統計的にはがん・心筋梗塞・脳卒中といった3大疾病に比べると発症リスクは低いとされています。

そのため「リスクが高くない病気まで対象にして保険料を上乗せするのは無駄では?」と感じる人もいます。

とはいえ、もし発症すると治療が長期化して仕事や収入に大きく影響する可能性はあるため、不要と決めつけるのではなく、自分や家族の健康状態やライフスタイルを踏まえて考えることが大切です。

8大疾病特約の必要性が高い人の特徴は?

8大疾病特約が特に役立つ可能性が高い人の特徴を挙げてみましょう。

・自営業者など収入減少のリスクが大きい人

・住宅ローン完済時の年齢設定が高い人

・団信以外の生命保険に加入していない人

・生活習慣病が心配な人

自営業者など収入減少のリスクが大きい人

自営業者やフリーランスは、会社員のように有給休暇や傷病手当金といった制度が整っていないことが多く、病気やケガで働けなくなると収入がそのまま減ってしまうリスクがあります。

一方で、住宅ローンの返済は毎月必ず発生するため、収入が減っても避けられない大きな負担になります。

こうした立場の人は、8大疾病特約をつけておけば、もし重い病気にかかってしまっても、一定の条件を満たした場合にローン残高の返済が免除される可能性があり、収入減少による家計への打撃を和らげる強い味方になるでしょう。

住宅ローン完済時の年齢設定が高い人

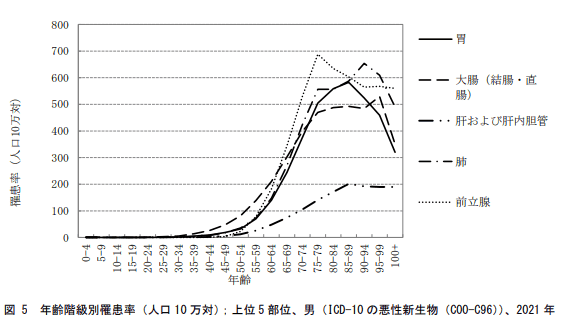

住宅ローンの完済時期を60代以降に設定している場合は、若い世代に比べて病気のリスクが大きく上昇します。

厚生労働省の統計によると、がんの罹患率は男女ともに50代後半から急増し、60代以降では大腸がんや肺がん、前立腺がん(男性)、乳がん(女性)など主要ながんの発症率が高い水準に達します。

加齢に伴い心筋梗塞や脳卒中といった生活習慣病のリスクも無視できず、特に収入が減少しやすい年代では、病気と住宅ローン返済が重なると、家計への負担は大きくなります。

そのため、若いうちは「必要ない」と思える特約でも、長期返済を考えるなら将来的に高まる疾病リスクを踏まえて保障を準備しておくことが賢明です。

人生100年時代を安心して暮らすためには、年齢に応じたリスクを見据えた保険選びが重要といえるでしょう。

団信以外の生命保険に加入していない人

すでに生命保険や医療保険にしっかり加入している場合は、8大疾病特約の保障と重複する部分が出てくることがあります。

反対に、ほとんど保険に入っていない人や、加入していても保障が限定的な人にとっては、この特約で生活を守る選択肢を増やす価値が高いといえます。

特に住宅ローンを返済している間は支出がかさみ、治療費や生活費の減少に耐えられる余裕が少ないケースも多いため、保険だけでなく貯蓄の状況も含めて自分に必要な保障を整えておくことが大切です。

生活習慣病が心配な人

家族に生活習慣病の既往がある人や、健康診断で高血圧・糖尿病などのリスクを指摘されている人は、8大疾病特約を付けた団信に加入することで、万一の際の安心感を得られます。

若い頃から生活習慣病の傾向がある人や、多忙で健康管理が後回しになりがちな人にとっても、ローン返済を守る仕組みがあれば治療に専念しやすくなるでしょう。

自分の年齢・職業・家計状況に合わせて、どこまで保障が必要かはプロに相談することがおすすめです!

8大疾病特約の必要性が低い人の特徴は?

8大疾病特約は安心感を得られる一方で、すべての人に必須というわけではありません。

8大疾病特約の必要性が比較的低い人の特徴を見ていきます。

・住宅ローンの借入額が少ない人

・貯蓄にゆとりがある人

・既に十分な生命保険に加入している人

住宅ローンの借入額が少ない人

借入金額や返済総額が小さい場合、特約を付けることで上乗せされる金利の負担が相対的に重くなりがちです。

例えば、数千万円単位の借入なら特約の効果を実感しやすいですが、借入額が少なければ、万が一の際に返済負担そのものが大きくないため、特約料に見合わないと感じる人もいます。

また、借入期間が短かったり、返済計画の中で十分な貯蓄を形成できる見込みがある場合は、特約を付けずにその分の金利を節約する方が合理的な判断となるケースもあるでしょう。

貯蓄にゆとりがある人

病気やケガで収入が減っても、生活費や住宅ローン返済をある程度まかなえるだけの貯蓄があれば、特約の必要性は低くなります。

特に退職金や資産運用などでまとまった資金を保有している場合は、特約を付けるよりも自己資金で対応する方がコストを抑えられるでしょう。

また、金利上乗せによる負担分をそのまま貯蓄や投資に回した方が、柔軟に使える資金としてメリットがあるという考え方もあります。

ただし、「手元資金は残しておきたい」という人は、あえて保険で備えるという選択肢もあるため、自分の資金計画に合わせた検討が必要です。

既に十分な生命保険に加入している人

医療保険やがん保険、就業不能保険など、すでに手厚い保障を持っている人にとっては、8大疾病特約の内容と重複する部分が多くなる可能性があります。

例えば、がんや脳卒中、心筋梗塞の保障を既に確保している場合、8大疾病特約を追加しても新しいメリットが少なく、結果的に保険料負担だけが増えてしまうこともあります。

ただし、保障内容は保険会社や契約プランごとに異なるため、実際に自分の保険がどこまでカバーしているのかをしっかり確認する必要があるでしょう。

「不要」と思っていた部分に不足があれば、逆にリスクを見落としてしまう可能性もあるため、注意が必要です。

加入前に必ず確認!8大疾病特約の注意点

8大疾病特約は安心につながる反面、内容をよく理解しないまま契約すると「思っていたのと違った」と後悔するケースもあります。

商品によって保障範囲や条件が異なるうえ、健康状態や年齢によっては加入できないこともあり、さらに途中で特約だけを解約できない場合もあるため、事前の確認が欠かせません。

ここでは加入前に特に注意したいポイントを整理します。

・商品によって保障条件が異なる

・告知内容や年齢によっては加入できない場合がある

・8大疾病特約のみの解約はできない

商品によって保障条件が異なる

「8大疾病特約」と名前は同じでも、実際にカバーされる病気や給付金が支払われる条件は保険会社ごとに違います。

例えば、糖尿病の合併症が対象になる商品もあれば、別の商品では対象外だったり、より厳しい条件が設定されていることもあります。

給付されるタイミングも「入院時」「一定期間働けなくなった場合」などさまざまで、ここを誤解すると「思ったより使えなかった」という事態になりかねません。

複数の商品を比較し、自分に合った条件を選ぶことが大切です。

告知内容や年齢によっては加入できない場合がある

8大疾病特約を付加する際は、一般の団信よりも詳しい健康状態の告知を求められることがあり、過去に重い病気をした人や検査数値に問題がある人は加入できないケースがあります。

また、年齢制限が設けられている商品も多く、高齢になるほど加入のハードルは高くなります。

「やっぱり必要だ」と思ったときには、すでに加入できない可能性もあるため、必要性を感じたら早めに検討することが重要です。

8大疾病特約のみの解約はできない

多くの場合、8大疾病特約は団信の「特約」として付ける形になるため、後から「やっぱり外したい」と思っても、特約だけを解約することはできません。

その結果、使わないまま金利上乗せ分を払い続けるか、住宅ローン自体を借り換えるしか方法がなくなることもあります。

こうした制約があることを理解したうえで、自分に本当に必要かどうかを慎重に判断することが大切です。

8大疾病特約以外も検討してみよう!FPが教える団信の選び方

住宅ローンに付けられる団体信用生命保険(団信)は、8大疾病特約だけではありません。

がんに特化したもの、就業不能に対応するもの、健康状態に配慮したワイド団信など、状況に合わせて選べるさまざまなタイプがあります。

住宅ローンは長期にわたる契約だからこそ、団信の選び方次第で将来の家計に大きな差が生まれます。

以下のような選択肢も参考に、自分に合った保障を見つけましょう。

・がん保障に特化した「がん団信」で保険料を抑える

・一般団信と「就業不能保険」を組み合わせる

・健康状態に不安があるなら「ワイド団信」を検討する

がん保障に特化した「がん団信」で保険料を抑える

がんだけを重点的にカバーする団信も増えています。

「がんだけはしっかり備えたいが、8大疾病すべてをカバーすると金利負担が大きい」と感じる人には有効な選択肢です。

一般のがん保険に加えてがん団信を利用すれば、診断確定時に住宅ローン残高が大幅に減額または完済される仕組みを得られるため、費用を抑えつつ安心感を高められます。

一般団信と「就業不能保険」を組み合わせる

一般団信では死亡や高度障害をカバーできますが、病気やケガで働けなくなったときの収入減少までは対応できません。

そこで、就業不能保険を組み合わせれば、収入減リスクも補える態勢を整えられます。

必ずしも8大疾病特約をつける必要がないと考える人にとって、効率的にリスクを分散できる方法といえるでしょう。

給付条件や保障範囲は保険会社ごとに異なるため、自分の働き方や家計の状況に合わせて選択することが重要です。

健康状態に不安があるなら「ワイド団信」を検討する

既往症があったり、健康診断の数値で一般の団信に加入できない人でも、基準を緩和した「ワイド団信」なら加入できる可能性があります。

健康を理由に団信を断られた経験がある人にとっては強い味方ですが、その分金利の上乗せ幅が大きいケースも多いため注意が必要です。

まとめ

8大疾病特約のメリット・デメリットを総合的に踏まえて、自分や家族のニーズや状況に合った選択を心がけましょう。

8大疾病特約はがんや心筋梗塞、脳卒中をはじめとした生活習慣病リスクに対処し、住宅ローン返済をサポートしてくれる心強い制度です。

一方で金利上乗せや給付条件の厳しさもあるため、誰にでも必要とは限りませんが、自営業や高齢での借入など、リスクが高い方にとっては検討の価値が高いでしょう。

既に十分な保障がある人や貯蓄に余裕がある人には、特約は必須ではないかもしれません。

賢い選択をするためには、まずは自分や家族の健康リスクと経済状況を客観的に見つめ直すことが大切です。

「住宅ローンの金利の仕組みについてよく理解できない」「今後のマネープランを一人で考えられない」という人はお金のプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

マネーキャリアでは、住宅ローンに強いFPがあなたの疑問を解決します。

無料で何度でも相談できるので迷ったらまずは相談してみてはいかがでしょうか。