この記事の要約はこちら

・新生児の保険は、公的助成でカバーしきれない医療費や、将来の教育費に備えるために利用される。

・厚労省統計によると、新生児(0歳)の入院件数は1~19歳各年齢よりも高く、リスクが集中する時期。

・検討したい新生児の保険は主に「医療保険」と「学資保険」で、入院・手術や教育資金をサポートできる。

・新生児の保険の必要性は家庭の状況や助成制度の内容によって異なり、必要・不要のケースを見極めることが大切。

新生児が生まれるにあたって、保険加入を検討される方も多いでしょう。

医療保険や学資保険を活用することで、想定外の入院や手術が必要になった場合の自己負担軽減や、計画的な資金の積立につながります。

本記事では、新生児の保険の基本情報や必要性を判断するポイントについて分かりやすく解説していきます。

公的助成と民間保険の違いを理解し、最適な選択ができるよう参考にしてください。

この記事の目次

そもそも「新生児の保険」とは?

まずは「新生児の保険」が指す範囲や、親子の保険との違いについて整理しましょう。

どんな保険が対象になる?

新生児が加入できる保険は大きく分けて、こども保険(医療保険)と学資保険の2種類があります。

こども保険(医療保険)

こども保険(医療保険)は、基本的に入院や手術の費用を保障するものです。

加入することにより、自治体の医療費助成制度でカバーしきれない部分に対して備えられます。

新生児期は体調が変わりやすく、急な入院が必要となったり、専門的な治療が必要となったりするリスクもあります。

最近では、妊娠中から申し込める医療保険も存在し、出生後すぐに保障が始まる商品もあるため、万一の事態に惑わず対応しやすい利点があります。

また、先進医療特約を付けることで、通常の医療保険ではカバーしにくい高度医療もサポートできる点もポイントです。

学資保険

学資保険は、子どもの教育費を計画的に準備できる商品です。

契約時に設定した満期や、祝金のタイミングで保険金を受け取れるため、小・中・高・大学と進学するにつれてかかる学費や塾代などに充てられます。

また、契約者(親など)に万が一のことがあった場合、保険料の払込免除特約が付帯されているケースが多く、途中で支払いが難しくなっても満期保険金を予定通り受け取れます。

ただし、返戻率や保険金受取のタイミングなどは商品によって異なるため、複数の保険商品を比較検討することが大切です。

学資保険については、こちらでも解説をしています。

学資保険の選び方は?学資保険に加入するメリット・デメリットも解説!

親が入る保険と子どもが入る保険の違い

親が入る保険と子ども(新生児)が入る保険には役割の違いがあります。

親の場合、生命保険や医療保険が中心で、万一の死亡や病気・入院による収入減に備えることが目的です。

家族の生活を守る保障が重視され、死亡保障額や就業不能保障なども検討されます。

一方、子どもの場合は将来への備えが中心です。

医療保険は入院や手術への備え、学資保険は将来の教育資金準備に役立ちます。

つまり、親は「家族を守る保障」、子どもは「将来と成長への備え」が主な違いとなります。

どんな内容が合うか迷う場合は、保険のプロに相談して一緒に考えてもらうのがおすすめです。

新生児に保険が必要な理由とは?

新生児に保険が必要とされる主な理由としては、医療費負担や将来の教育費に備えられるからです。

ここでは2つの視点で詳細を解説します。

・万一の入院・手術費への備え

・早いうちから教育費を貯められるから

万一の入院・手術費への備え

新生児は免疫機能が十分に成熟していないため、出生直後から入院や手術が必要になるケースも珍しくありません。

思わぬ障害や先天性疾患の早期治療が必要となることも考えられるので、医療保険を検討する大きな理由のひとつとなります。

あらかじめ保険で備えておくことで、実際に入院や手術が必要になった際に家庭の経済的負担を抑えられ、必要な治療も優先して選択しやすくなります。

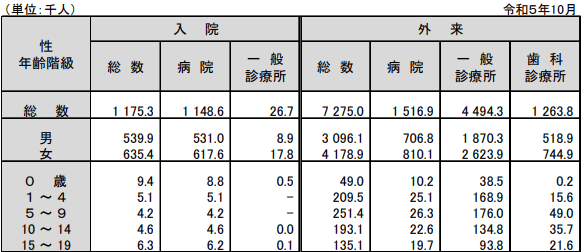

新生児の入院数は1歳~19歳よりも高い

厚生労働省の「令和5年(2023)患者調査の概況」によると、新生児(0歳)の入院件数は、1歳から19歳までの各年齢区分と比べて高い水準にあります。

生まれて間もない時期は病気のリスクが集中しやすく、検査や治療のために医療機関で入院する可能性が相対的に高いためです。

出産前後のタイミングで早めに保険加入を検討しておけば、出産直後からのリスクにしっかりと備えられます。

助成制度があっても自己負担が発生する

医療費助成制度があっても自己負担はゼロにはなりません。

先進医療や差額ベッド代、任意の予防接種などは助成の対象外となることが多く、さらに遠方の病院への交通費や付き添いにかかる雑費など、予期せぬ出費が発生する場合もあります。

こうした公的制度でまかないきれない費用を民間保険でカバーしておけば、経済的な安心につながります。

早いうちから教育費を貯められるから

新生児期から学資保険などを活用すれば、子どもの教育資金をコツコツと積み立てられます。

小さいうちから準備を始めるほど保険料負担を分散できるので、家計に与える影響を最小限に抑えながら、大きな額を確保することが可能です。

学資保険には保険料の払込免除特約を付けられるケースが多いため、親の万一の状況でも教育費が幻にならない安心感があります。

将来必要な教育費

文部科学省の「令和5年度子供の学習費調査の結果」によると、幼稚園3歳から高校3年生までの15年間の、各学年の学習費総額の合計は以下のとおりです。

| 学年 | 公立 | 私立 |

| 幼稚園 | 532,177円 | 1,038,087円 |

| 小学校 | 2,017,378円 | 10,974,394円 |

| 中学校 | 1,626,213円 | 4,671,589円 |

| 高校 | 1,787,328円 | 3,077,235円 |

参考:文部科学省「令和5年度子供の学習費調査の結果」をもとに筆者作成

高校・大学進学時にかかる学費は公立・私立によって大きく変わり、さらに塾や習い事の費用などを合わせると総額は大きな金額になります。

家計から一気に捻出するのは難しい場合が多いので、少額でも継続的に蓄えられる仕組みがあると安心です。

教育費を他の目的のために流用せずに確保できるのが学資保険の利点であり、子どもが希望する進学や将来の選択肢を広げるサポートにもなります。

どんな備え方が合うかは家庭によって違うので、一度保険のプロに相談しておくと安心です。

新生児がいる家庭で保険が必要なケース

新生児がいる家庭で保険が必要かどうかは、自治体の医療費助成制度や家計状況、両親の働き方などによって異なります。

保険加入が必要と考えられるケースは次の6つです。

・公的医療費助成の対象外となる治療を想定している場合

・両親の万が一の際に子どもを金銭面で守りたい場合

・方働き(親のどちらかが専業)の場合

・親が自営業・フリーランスの場合

・貯蓄があまりない場合

住んでいる地域の公的助成が少ない場合

医療費助成制度は自治体によって対象年齢や補助額にばらつきがあります。

住んでいる地域によっては、公的助成を受けられる範囲が限られ、自己負担分が増える可能性もあります。

そのような場合、民間の医療保険に加入しておけば、助成が届かない部分の大きな出費から家計を守れます。

まずはお住まいの地域の公的助成の詳細を調べてみましょう。

公的医療費助成の対象外となる治療を想定している場合

先進医療や特殊な医療機器を使った治療などは、公的医療費助成の対象にならないことがあります。

特に新生児や小児医療の分野では、まれなケースの治療費が高額になることも考えられます。

こうした治療リスクを想定し、先進医療特約などが充実している保険商品に備えておくと、万が一の負担が抑えられます。

両親の万が一の際に子どもを金銭面で守りたい場合

親が死亡・高度障害などで働けず収入がなくなると、子どもの生活費や教育費に大きな影響が出る恐れがあります。

生命保険や収入保障保険を組み合わせることで、家計全体のリスクヘッジが可能です。

学資保険であれば、契約者の払込免除特約によって保険料の負担がなくなり、満期金を予定通り受け取れる安心感も得られます。

片働き(親のどちらかが専業)

家計を支える収入源が一馬力の場合、もしその方が職を失ったり、病気やケガで働けなくなったりすると、家計が一気に苦しくなるリスクがあります。

新生児の医療費と教育費が一度に重なるタイミングが来ると、大きな負担となるでしょう。

片働き家庭にとっては、保険を活用して不測の事態に備えることが、家族の安定につながります。

自営業・フリーランスの人

自営業やフリーランスは会社の福利厚生がないため、万一の医療費や収入減リスクを自助努力で乗り切る必要があります。

医療保険や収入サポート型の保険を選ぶことで、急な業務停止や長期休養に備えられます。

新生児の保険も一緒に加入し、家族全員のリスクを総合的にカバーしておくと、いざという時に落ち着いて対応できます。

貯蓄があまりない人

貯蓄が十分でない場合、突然の入院費用や手術費用、さらには教育費の前倒し出費などで家計が一気に圧迫される可能性があります。

保険があれば、大きな出費をある程度まかなうことができるので、予備資金が少ない家庭には特に有効な手段です。

少額の保険料から始められる商品もあるので、無理のない範囲で必要な保障が手に入ります。

新生児がいる家庭で保険が必要ないケース

新生児がいる家庭でも以下のケースに当てはまる場合は、急いで加入する必要がないと言えます。

・十分な貯蓄がある場合

・親が十分な保険に入っている場合

・教育資金は他で積み立てている場合

・加入タイミングをもう少し見極めたい場合

住んでいる地域の医療費助成が手厚い場合

自治体によっては、小学校卒業から中学校卒業程度の年齢まで医療費を全額助成してくれるところもあります。

こうした助成があれば、日常的な病気やケガに伴う費用負担は最小限に抑えられます。

その場合、入院費や特別な治療以外はほとんど自己負担が生じないこともあり、場合によっては大きな保険に加入しなくても対応できるかもしれません。

十分な貯蓄がある場合

家計に余裕があり、医療費や教育費に必要な額を現金で用意できる場合、保険の必要性は低いでしょう。

保険料のコストをかけるより、投資や貯蓄に回したいと考える家庭もあります。

ただし、現金貯蓄を崩すことに抵抗があったり、資産が流動性の低い形で保有されていたりする場合は、資産形成要素のある保険を検討するのも手段のひとつです。

関連記事

掛け捨て型の保険に入るのはもったいない?貯蓄型との違いやメリット・デメリットを解説

親が十分な保険に入っている場合

保険商品の中には、被保険者である親に対してどこまで子どもが保障の対象になるかを明確に示している場合があります。

たとえば家族型医療保険などは、子どもの医療費もある程度カバーできる仕組みになっています。

既に親が充実した保険に加入済みで、子どもの必要保障を満たしているのであれば、新生児保険を必ずしも別途契約する必要がない場合もあります。

教育資金は他で積み立てている場合

学資保険の代わりに、株式や投資信託などで資産形成を行っている人もいます。

運用が順調なら、保険よりも高い利回りを期待できるかもしれません。

ただし、投資にはリスクが伴うため、確実性を重視したい場合は学資保険を選ぶほうが安心なケースもあります。

各家庭のリスク許容度や資産形成プランに合わせて選択するとよいでしょう。

加入タイミングをもう少し見極めたい場合

新生児期は何かと出費が多い時期なので、家計にゆとりがない場合は少し落ち着いてから保険を検討するという方法もあり得ます。

子どもの成長とともに実際の医療費助成制度の利用状況を見極めることで、最適なプランを選べるようになるかもしれません。

ただし、保険によっては早期加入が保険料の割安につながる場合もあるため、保険料とタイミングを比較検討することが大切です。

新生児におすすめの保険

新生児におすすめの保険は医療保険と学資保険ですが、どちらを優先して選ぶのかは、それぞれの家庭環境やニーズによって異なります。

医療費をしっかりカバーしたいのか、または将来の教育資金を確保したいのか、まずは目的を明確にすることが大切です。

必要に応じて特約を付けることでより幅広く保障を得られる場合もあるため、保険会社のプラン内容を比較検討しながら、ご家庭に適した保険を選びましょう。

・医療保険

・学資保険

医療保険

新生児期は予期せぬ疾患やケガによって病院にかかる機会が少なくありません。

医療保険を利用すると、入院や手術費を一定額保障してくれるため、家計への負担を大きく減らすことにつながります。

さらに先進医療特約を付帯することで、万が一の高度な治療にも備えられるのが利点です。

また、妊娠中から加入しておけば、出生直後から保障を受けられる商品もあり、トラブルが起きても安心して治療を選択できます。

保険料は商品や保障内容によって異なるため、必要な保障範囲と保険料のバランスを見極めましょう。

医療保険については、こちらの記事で解説をしています。

赤ちゃんに医療保険はいらない?必要なケースと検討したい保険を紹介

学資保険

学資保険は、将来の教育費の積み立てプラス保険機能を兼ね備えた商品です。

契約者に万が一のことがあった場合に保険料の支払いが免除になりますが、その後の保険金は契約時に設定されたとおりに受け取れます。

貯蓄用途がメインであるものの、途中でお祝い金を受け取れるタイプや、満期時の返戻率が高めに設定されているタイプなど種類はさまざまです。

契約時に払込免除特約や受取時期などを細かく設定して、自分の家計プランに合わせましょう。

学資保険については、こちらの記事で解説をしています。

学資保険の返戻率はどうやって決まる?返戻率を高める方法や選び方を徹底解説

親が備えるべき保険

親が備えるべき保険は次の4つです。

ライフステージや働き方に応じて組み合わせることで、より安定した保障を確保できます。

・貯蓄型保険

・収入保障保険

・就業不能保険

・医療保険

貯蓄型保険

貯蓄型保険は保障と貯蓄を兼ね備えた保険で、死亡保障が一生涯保障が続く「終身保険」や、資産形成と保障がセットになった「変額保険」などがあります。

一般的に貯蓄型保険は、解約返戻金が保険期間とともに上昇するよう設定されている商品がほとんどです。

そのため、解約返戻金を教育費に充てたい人や、長期的に資産を形成したい人に向いています。

ただし、保険料が割高になりがちなので、家計に無理のない範囲での加入がおすすめです。

貯蓄型保険については、こちらの記事を参考にしてください。

終身保険に入るのはやめたほうがいい?デメリットや必要な人の特徴を詳しく解説

学資保険の代わりに変額保険を選んでも大丈夫?メリット・デメリットをFPが解説

収入保障保険

収入保障保険は、被保険者が死亡または高度障害状態になった際、毎月一定額が給付される形の保険です。

家族を残してしまった場合でも、遺族の生活費や子どもの教育費をサポートできる点が特徴です。

保険期間を子どもが独り立ちする年齢までに設定しておくことで、無駄なく必要最低限の保障を得やすく、家計に優しい選択肢でもあります。

収入保障保険については、こちらで解説をしています。

収入保障保険はやめたほうがいい?デメリットや就業不能保険との違いも詳しく解説

就業不能保険

就業不能保険は、病気やケガで長期的に働けなくなった場合の収入減に備える保険です。

会社員だけでなく、自営業・フリーランスの家庭にも向いており、病気やけがによる経済的リスクを大きく抑えられます。

保険金の給付基準や給付金額、給付期間などを細かく確認して、自分の仕事や収入形態に合ったプランを選ぶことが大切です。

就業不能保険については、こちらで解説をしています。

就業不能保険はいらないといわれる5つの理由|必要な人・不要な人の特徴は?

医療保険

親の医療保険には、成人病やがんの保障が手厚いタイプや、先進医療に特化した特約が付けられるタイプなど、多くの種類があります。

子どものためだけでなく、親自身の治療費を保障しておくことで、家計全体の負担を軽減できます。

家族全体で検討する際は、最も高いリスクを抱える年代や、過去の病歴などを考慮してプランを選ぶことが望ましいでしょう。

医療保険については、こちらで解説をしています。

医療保険に入らないと後悔する?加入前に知っておきたい必要性や加入率を解説

新生児の保険についてよくある質問(Q&A)

新生児のいる家庭の保険に関する疑問をいくつかピックアップして解説します。

親が万が一の場合、家計をどう守る?

親が死亡・高度障害となった場合、収入が大幅に減る、もしくは途絶えるリスクがあります。

収入保障保険に加入しておけば、一定期間または子どもが成人するまでの間、定期的な給付金で家計をサポートできます。

また、学資保険の払込免除特約を付けておくと、保険料の支払いが免除されても満期金を確保できるため、教育費への影響を最小限に抑えられます。

出産前に保険に入ってもいいの?

保険会社によっては、妊娠中から加入し、赤ちゃんが生まれたと同時に保障がスタートする商品を用意していることがあります。

新生児は生まれたばかりで体調を崩しやすい時期でもあるため、早めに手続きしておくと安心です。

ただし、妊娠中の告知内容や加入条件などは商品によって異なるので、必ず事前に確認しておきましょう。

親の保険でカバーできるなら子どもには不要?

親が加入している医療保険や生命保険に、特約で子どもの医療保険も含められるケースがあります。

しかし、大人向けの保険は、特定の小児疾患や先天性疾患までは手厚くカバーされないことがほとんどで、親の解約時には子どもの保障も消滅します。

家族の予算と必要な保障内容を天秤にかけて検討するとよいでしょう。

育休中でも保険に入れる?

育休中でも、民間保険の加入手続きは可能です。

収入が減っているタイミングではありますが、今後保険料の支払いを続けられる見込みがあれば家計的にも問題ないでしょう。

まとめ

新生児の保険として医療保険や学資保険があり、公的助成で不足する医療費や教育費を補う目的で利用されます。

必要性は家庭の収入や貯蓄、自治体の助成内容などにより異なるため、状況に応じて加入有無を見極めることが大切です。

新生児が生まれ、保険の加入を検討しているなら、FP(ファイナンシャルプランナー)への無料保険相談がおすすめです。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

マネモのおすすめ保険相談サービスはこちら!