この記事の要約はこちら

・生命保険を活用して資産形成をすると、保障と貯蓄を同時に実現できる

・個人年金保険や変額保険、終身保険などの中から、目的に合った商品を選ぼう

・保険選びに迷ったときや、自分に合った資産形成の進め方を知りたいときは、プロのアドバイスを受けるのがおすすめ

「生命保険で資産形成ができる」と聞き、新しい保険への加入を検討している人もいるでしょう。

しかし「本当に資産は増えるのか?」「リスクはないのか?」など、疑問を感じる部分が多く、一歩踏み出せていない人も少なくないはずです。

本記事では、資産形成に役立つ生命保険の仕組みや種類、メリット・デメリットをわかりやすく解説します。

この記事の目次

資産形成に活用できる生命保険とは?

資産形成に活用できる生命保険は「貯蓄型保険」です。

貯蓄型保険は掛け捨て型の保険と何が違うのか、また具体的にどのような仕組みでお金を増やしていけるのかを解説します。

貯蓄型保険と掛け捨て型保険の違い

生命保険は「貯蓄型」と「掛け捨て型」の大きく2種類に分けられます。

| 貯蓄型保険 | 掛け捨て型保険 | |

| 満期保険金 | ○ | × |

| 解約返戻金 | ○ | × |

| メリット | ・ライフイベントに備えて貯蓄ができる ・支払った保険料が戻ってくる |

・保険金額が同じであれば 貯蓄型保険よりも保険料は割やすい ・保険の見直しがしやすい |

| デメリット | ・毎月の保険料の負担が大きくなりやすい ・途中解約すると元本割れするリスクがある |

・支払事由に該当しない場合は、 基本的にお金は受け取れない |

貯蓄型保険は、支払った保険料の一部が積み立てられ、解約時や満期時に戻ってくる仕組みの保険です。

終身保険や養老保険、個人年金保険などがあてはまります。

掛け捨て型保険は、支払った保険料が全く(ほとんど)戻ってこない保険です。定期保険などが代表的な掛け捨て型保険としてあげられます。

関連記事

保険は掛け捨てで十分?掛け捨て型保険の特徴や掛け捨てで十分といわれる理由を解説

生命保険を貯金代わりに使うのはアリ?そのメリットとデメリット

貯蓄型保険で資産形成する方法

貯蓄型保険で資産形成をする場合、以下2つの方法が考えられます。

- 満期のある保険に加入して満期保険金を受け取る

- 解約返戻率が高くなったタイミングで解約して解約返戻金を受け取る

払い込んだ保険料は基本的に保険会社が運用します。

満期保険金や解約返戻金は、保険期間の経過とともに増加するケースが一般的です。

満期保険金や解約返戻金を受け取るタイミングによっては、払い込んだ保険料よりも多くのお金を受け取れる可能性があるため、預貯金や株式、投資信託のような資産形成効果があると言われています。

満期保険金をすぐに受け取らず「据え置き」ができる商品の場合は、なるべく遅く受け取ると払い込んだ保険料よりも大きな金額を受け取りやすくなるでしょう。

解約返戻金を受け取る場合は、保険料の払込期間が終わってから解約すると、より多くのお金が受け取れる可能性があります。

生命保険で資産形成する5つのメリットとは?

生命保険で資産形成するメリットは以下の通りです。

・計画的に貯蓄ができる

・生命保険料控除で所得税や住民税の負担を軽減できる

・資産分散をしてインフレに備えられる

・相続や贈与対策に役立つ

それぞれ詳しく解説します。

保障と資産形成を両立できる

生命保険を使った資産形成の特徴は、万一の保障を確保しながら長期的に資産を増やせる点です。

例えば養老保険の場合、保険期間中に被保険者が死亡したときや高度障害状態になったときは死亡・高度障害保険金、生存して満期を迎えた場合は満期保険金が受け取れます。

自身に万が一のことがあった場合には家族が生活に困らないようにお金を残すことができ、無事満期を迎えた場合は、満期保険金を老後資金などに充てるといった柔軟な活用が可能です。

一方、預貯金や投資商品で資産形成をする場合、途中で万が一のことがあったとしても保険金は支払われません。

資産形成を始めて数ヶ月や数年で万が一のことがあると、その時点で貯蓄が中断してしまうため、目標としていた資金が貯まりにくくなることもあります。

計画的に貯蓄ができる

生命保険の保険料は自動で口座から引き落とされるため、支出の中で先に貯蓄が確保される「先取り貯金」ができます。

生活費を使い過ぎて貯蓄が後回しになる事態を防ぎやすくなるでしょう。

また、一度預けた保険料は預貯金のように自由に引き出すことはできません。

解約をすれば解約返戻金を受け取れますが、保険料の払い込みが終わる前に解約すると、元本割れ(受け取るお金が払い込んだ保険料を下回ること)するリスクがあります。

つまり、強制力が働きやすく、計画的に貯蓄を実行できる点が貯蓄型保険の大きなメリットと言えるでしょう。

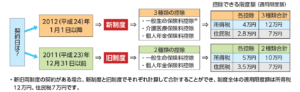

生命保険料控除で所得税や住民税の負担を軽減できる

生命保険料控除で税負担を減らしながら資産形成できる点も、生命保険のメリットです。

生命保険料控除とは、1年間に支払った保険料の総額に応じて、所得から一定額を差し引ける制度を指します。

以下の3種類に分かれており、加入する保険の種類によって適用される控除は異なります。

・介護医療保険料控除

・個人年金保険料控除

控除できる限度額は以下の通りです。

画像出典:生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

新制度の場合、所得税については各控除最大4万円、年間最大で合計12万円の控除が受けられます。

例えば所得税率20%、住民税率10%の人が年間10万円の控除を受けた場合、3万円(=10万円×20%+10万円×10%)の税負担軽減が可能です。

毎年送付される控除証明書をもとに、年末調整や確定申告で簡単に手続きできるため、面倒な作業も発生しにくいでしょう。

資産分散をしてインフレに備えられる

生命保険の中でも、外貨建て保険や変額保険などに加入すれば、インフレに備えられるというメリットがあります。

インフレとは、モノやサービスの値段が継続的に上昇する現象です。

同じものを買うのに、それまでより多くのお金が必要になるため、お金の価値が下がってしまう現象と言い換えることもできます。

日本円でしか資産を保有していない場合、インフレになると資産が目減りしてしまうでしょう。

しかし、外貨の資産も併せて保有していれば、インフレで外貨の価値が上がることで資産全体が大きく目減りすることを防げます。

また、インフレになると株価は上昇する傾向があるため、変額保険のように運用実績に応じて保険金や解約返戻金が増えるタイプの商品の場合は、受け取れるお金が増える可能性があります。

関連記事

外貨建て保険で儲かった人はいる?口コミや注意点を詳しく解説

相続や贈与対策に役立つ

生命保険は家族にお金を残すために資産形成をする場合も役に立ちます。

というのも、生命保険は相続や贈与の場面では、さまざまなメリットがあるからです。

例えば、遺族が受け取る生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠があります。

法定相続人が3人の場合、1,500万円(=500万円×3人)までは非課税で家族にお金を残せるのです。

現金をそのまま相続する場合に比べて、相続税の負担を減らせる可能性があります。

また、親を被保険者、子どもを契約者と受取人に指定し、親が贈与した保険料を子どもが全額保険料の支払いに充てることで、子どもが死亡保険金を受け取る方法もあります。

このスキームでは、親が子どもに贈与する金額を毎年110万円以下にすれば、贈与税は発生しません(子どもが保険金を受け取る際は所得税や住民税の課税対象になる)。

生命保険を活用した資産形成のメリットをご紹介しましたが、具体的に老後資金としてどれくらいの金額が必要か気になる方も多いのではないでしょうか。

お金の悩みが解決できるサービス「オンライン家計相談」やお金に関する専門情報メディア「マネージャーナル」、不動産積立投資の「MIRAP」を主要事業として展開する株式会社シュアーイノベーションの記事では老後資金の目標額や夫婦での資産形成方法について詳しく解説しています。

老後資金が5,000万円必要って本当?その根拠や老後に向けた夫婦の課題、おすすめの資産運用を紹介!|マネーコーチメディア

生命保険で資産形成をする5つのデメリット

生命保険を使って資産形成を進める際には、メリットだけでなく注意点も把握しておきましょう。

長期間にわたって契約を継続する性質上、途中での見直しや解約が難しくなる場面もあります。

ここでは、主なデメリットと対処のポイントを確認していきましょう。

・実質利回りが見えにくい

・現金化しにくい

・保障の見直しが難しくなる

・保険金や解約返戻金の受取時に税金が発生する

元本割れするリスクがある

生命保険は預金とは異なり、途中で解約すると「払った保険料より戻ってくるお金が少ない」元本割れをする場合があります。

たとえば、毎月の保険料が1万円、保険料払込期間20年の終身保険に加入したとしましょう。

3年目に解約をした場合、保険料の払込総額は36万円ですが、解約返戻金は10〜20万円程度にとどまるケースが珍しくありません。

これは一定年数、保険会社が運用することを前提に商品が設計されているためです。

特に、「低解約返戻金型」と呼ばれるタイプは、比較的手頃な保険料で加入できる代わりに保険料払込期間中の解約返戻率が低めに設定されています。

元本割れを避けるには、契約前に返戻率の推移を確認した上で、長期的に続けられる商品を選びましょう。

関連記事

【FPが解説】低解約返戻金型終身保険とはどんな保険?メリット・デメリットや他の保険との違いを詳しく解説

実質利回りが見えにくい

生命保険の商品パンフレットには「予定利率2%」などと書かれていることがありますが、その数字どおりの利回りで運用されるわけではありません。

契約を結んだ瞬間から、保険会社は事務手数料や販売コストを差し引くため、実際には元本が少し目減りした状態から運用をスタートするような状態になります。

さらに保有中も運用管理費や保険関係費用(保険契約の維持や保険金を支払うための準備にかかる費用)などの手数料が、毎月少しずつ差し引かれるケースもあります。

たとえば予定利率が年2%の貯蓄型保険でも、年間の手数料が1%かかれば、実質的な利回りは1%に下がります。

解約するときにも注意が必要です。

解約時に一定額が解約返戻金が差し引かれる「解約控除」が設定されている場合は、受け取れる金額が想定よりも少なくなる場合があります。

現金化しにくい

生命保険は簡単に現金化できない場合もあるため、注意しましょう。

解約を申し込んだ場合、解約返戻金が振り込まれるまでに通常数営業日かかります。

書類不備があればさらに日数が延びることもあるため、資金が必要な日を逆算して手続きを行わなければなりません。

また、途中解約には元本割れのリスクがあります。

「せっかく積み立てたのに損を出したくない」という心理的な抵抗が働き、必要なタイミングであっても簡単には解約しにくいのが実際のところです。

定期預金なら満期前でも元本が保証されるケースが多いものの、生命保険の場合は解約控除や手数料が差し引かれ、戻ってくる金額が支払総額を下回ることがあります。

このように、解約に時間がかかるうえ、元本割れの可能性もあるため、直近で使う予定がある資金を生命保険で運用するのは適していません。

保障の見直しが難しくなる

貯蓄型保険は「保障」と「積み立て」が一体になっているため、途中で保障内容を変えようとすると積み立て部分にも影響が及びます。

たとえば保険金額を減らしたり、別の保険に乗り換えたりする場合、元本割れする可能性が少なくありません。

「保障をスリムにしたいけれど損はしたくない」という気持ちが働き、結果として見直しを先送りにしてしまうケースもあります。

保険金や解約返戻金の受取時に税金が発生する

生命保険は、「契約者(保険料を払う人)」「被保険者(保障の対象になる人)」「受取人(お金を受け取る人)」の組み合わせによって、発生する税金の種類が変わります。

以下は満期保険金に関する課税関係をまとめた表です。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

| A | B | A | 所得税 |

| A | A | B | 贈与税 |

例えば、自身の老後資金の準備を目的に生命保険に加入する場合、契約者と受取人を同一にするケースが多いでしょう。

その場合、以下の計算式に基づいて課税対象額が決まります。

(受け取った保険金額ー払込保険料総額ー50万円)×1/2

つまり、払い込んだ保険料を上回るリターンが得られた場合には、所得税や住民税が課税されるということです。

一方、NISAのような税制優遇制度を活用して資産形成をした場合、非課税枠の範囲内であれば売却益や配当金に対して課税はされません。

生命保険での資産形成が向いている人の特徴とは?

生命保険での資産形成が向いている人の特徴は以下の通りです。

・保険と投資をまとめて管理したい人

・貯金が苦手な人

・ライフイベントの資金を着実に確保したい人

・投資経験が少ない人

保険と投資をまとめて管理したい人

生命保険には、「万が一の保障」と「お金をふやす運用」を1つの契約でカバーできるメリットがあります。

窓口や書類が一本化されるので、普段から忙しく金融商品の管理を増やしたくない人でも運用を継続しやすいでしょう。

貯金が苦手な人

お金があるとつい使ってしまう人や、継続的な貯金が苦手な人にとっては、半ば強制的に積み立てを続けられる生命保険がおすすめです。

ライフイベントの資金を着実に確保したい人

教育資金や老後資金など、ライフイベントの資金を着実に確保したい人にも生命保険での審査形成が向いています。

子どもの進学時期や退職後など、お金が必要になるタイミングに合わせて保険期間や満期を設定することで、計画的に資金を準備できます。

投資経験が少ない人

投資信託や株式投資に不安がある人でも、生命保険であれば基本的に保険会社に運用を任せることが可能です。

基本的に自分で銘柄を選んだり、相場を見ながら売買をしたりする必要はありません。

定額タイプの保険であれば、契約時に「どのタイミングでいくら受け取れるのか」がある程度明確になるため、資金計画も立てやすくなるでしょう。

生命保険による資産形成が向いていない人とは?

生命保険は保障と資産形成を両立できる手段ですが、すべての人に適しているわけではありません。

契約後に後悔しないためにも、ライフスタイルや家計の状況などに合っているかどうかを確認しておきましょう。

・余裕資金がない人

・すでに十分な保障を持っている人

・投資効率の良さを重視する人

・将来設計が不明確な人

余裕資金がない人

生命保険は毎月一定の保険料を長期間払い続けることが前提です。

そのため、家計にゆとりがなく、毎月のやりくりに苦労している人には向いていません。

万が一、支払いが難しくなって途中で解約すると、それまで積み立てたお金が大きく目減りする可能性もあります。

余裕資金がない場合、最低3〜6ヶ月分の生活費や緊急時の資金を確保することが先決です。

関連記事

生活防衛資金とは?金額の目安や効率よく準備するコツを解説!

すでに十分な保障を持っている人

もし今の時点で、医療保険や死亡保険などに入っていて、十分な保障があるなら、新しく生命保険に入る必要はあまりないかもしれません。

同じような内容の保険に何本も入ると、それぞれから保険金を受け取れるというメリットはありますが、保険料の負担は大きくなってしまいます。

資産を増やすことだけが目的なら、株式や投資信託など、保険よりも効率よくお金を増やせる商品を選んだ方が良いでしょう。

投資効率の良さを重視する人

お金を増やす手段として見た場合、生命保険は投資効率があまり高くありません。

保険料の一部が保障に使われるため、実際に運用に回るお金が少なく、手数料もかかります。

そのため、株や投資信託などの投資商品と比べてリターンが低くなりがちです。

お金を効率よく増やしたいと考える人にとっては、他の資産運用方法の方が魅力的に感じられるでしょう。

関連記事

投資信託はやめたほうがいいって本当?デメリットや失敗しないためのポイントを解説!

将来設計が不明確な人

生命保険を活用した資産形成は、「何のために、いつまでに、どれくらいの資金が必要か」といった明確なライフプランがある人に向いています。

たとえば、子どもの教育資金や老後の生活資金など、目的が具体的であればあるほど、保険商品を効果的に活用できるでしょう。

一方で、将来の計画が曖昧なままだと、途中で資金の使い道が変わったり、契約そのものが不要になるケースも考えられます。

生命保険は長期契約が前提であり、途中解約には元本割れなどのリスクを伴うため、将来設計が不透明な方にとっては不利に働く可能性があります。

資産形成におすすめの生命保険4選

資産形成に向いている代表的な保険商品は以下の通りです。

・個人年金保険

・変額保険

・学資保険

それぞれの特徴を詳しく解説します。

一生涯保障が続く終身保険

終身保険は、被保険者が亡くなるまで一生涯にわたって保障が続く生命保険です。

満期保険金はありませんが、保険料の払い込みを終えると、支払った保険料を上回る解約返戻金を受け取れる商品も多くあります。

死亡保障を確保しながら、解約返戻金を老後資金や相続資金として活用することが可能です。

ただし、保険料の払い込みを終える前に解約した場合は、元本割れするリスクがあります。

また、保険金額が同じ場合は、定期保険よりも保険料は割高になります。

老後資産の貯蓄に役立つ個人年金保険

老後の生活資金を準備したい人には、個人年金保険が適しています。

個人年金保険は、一定期間保険料を払い込んだ後、60歳や70歳などから、年金形式でお金を受け取れる保険です。

基本的に受取時期や受取金額があらかじめ決まっている点は、老後に向けた資産形成の手段として安心できる部分と言えるでしょう。

ただし、保険料の払い込みを終える前に解約すると受取額が減ることがあります。

関連記事

個人年金保険・iDeCoとは|違いやメリット・デメリットを解説

運用実績に応じて保険金が変動する変額保険

変額保険は、保険料を株式や債券などで運用し、その成果に応じて解約返戻金や保険金が変動する保険です。

運用がうまくいけば、一般的な貯蓄型保険よりも大きなリターンを得られる可能性があります。

ただし、死亡保障には元本保証がありますが、満期保険金や解約返戻金に元本保証はありません。

また、運用が不調であれば払い込んだ保険料を下回るリスクもあるため、リスク許容度(損失を受け入れられる度合いのこと)が高い人向けの商品と言えるでしょう。

関連記事

変額保険とは?定額保険との違いや変額保険のメリット・デメリットを解説!

教育資金を計画的に準備できる学資保険

子どもの教育資金を確保したい場合には、学資保険が適しています。

学資保険は子どもの進学や教育資金を準備するための保険で、一定期間保険料を払い込むと、子供の進学に合わせて祝い金や満期金を受け取れます。

払込免除特約が付いていれば、契約者である親に万一のことがあった場合は保険料の支払いが免除され、満期時には予定通りの学資金を受け取ることが可能です。

ただし、保険料の払い込みを終える前に解約すると元本割れする可能性があります。

また、医療特約などをセットした場合は、返戻率が下がることが多いため注意しましょう。

関連記事

学資保険の選び方は?学資保険に加入するメリット・デメリットも解説!

資産形成に適した生命保険の選び方

資産形成の手段として生命保険を活用する際には、自分の目的に合った商品を選びましょう。

ここでは、貯蓄型保険を選ぶ際に押さえておきたい5つのポイントを紹介します。

資産形成に適した生命保険の選び方

・生命保険の加入目的を明確にする

・保険料の払込期間や払込方法を検討する

・運用通貨や運用タイプを選択する

・積立利率や返戻率を比較する

・諸費用や解約時の控除を確認しておく

生命保険の加入目的を明確にする

生命保険による資産形成を行う際は、まず「何のためにお金を貯めるのか」を明確にしましょう。

目的がはっきりしていないと、保障内容を持て余すことになったり、運用効率の悪い商品を選んでしまったりする可能性があります。

教育資金、老後資金、相続対策など、用途に応じて必要な資金額と準備期間を逆算することで、適切な保険期間や払込期間を設定しやすくなるでしょう。

保険料の払込期間を検討する

生命保険の加入目的を考慮しつつ、家計に無理が生じないように保険料の払込期間や払込方法を検討しましょう。

生命保険の払込方法は主に以下の3通りがあります。

- 終身払い:一生涯保険料を支払う方法

- 短期払い:一定年数または一定年齢まで保険料を支払う方法

- 一括払い:契約時に保険料の総額をまとめて支払う方法

例えば、退職金などのまとまった資金を効率的に運用したい場合は、一時払を選択すると良いでしょう。

家計にゆとりがない場合は、終身払いを選択して、毎月コツコツと積立をするのも一つの方法です。

運用通貨や運用タイプを選択する

生命保険の運用通貨には円建てと外貨建ての2種類があります。

円建て商品は為替リスクがなく、安定した運用に期待できます。

一方、外貨建て商品は為替変動によるリスクがあるため、円安が進むと円建て商品よりも大きなリターンを得られるケースも少なくありません。

また、生命保険は運用タイプによって定額保険と変額保険の2種類に分けられます。

定額保険は、契約時に満期保険金や解約返戻金などの金額が決まっている保険です。

一方、変額保険は運用成績によって解約返戻金や年金額が変動する仕組みになっており、リターンを狙える一方で元本割れのリスクがあります。

返戻率を比較する

資産形成目的で生命保険に加入する際は、複数の商品の返戻率を比較しておきましょう。

返戻率とは、払い込んだ保険料に対してどのくらいのお金が受け取れるのかの割合のことです。

返戻率は、保険会社や商品によって大きく異なります。保険金額などの条件をなるべく揃えて比較してみましょう。

諸費用や解約時の控除を確認しておく

生命保険には、初期費用や契約管理費用、運用コストなどさまざまな諸費用がかかります。

とくに注意したいのが解約控除です。

早期解約すると解約返戻金が大きく減額されることがあるため、控除期間や料率を事前に確認しておきましょう。

外貨建て商品の場合は、為替手数料も確認することをおすすめします。

保険と投資をバランス良く組み合わせるのもおすすめ

生命保険と投資商品の両方を活用することで、効率の良い資産運用を実現できる可能性があります。

意識しておきたいポイントは以下の通りです。

1,掛け捨て型保険と投資商品を組み合わせる

2,コア・サテライト戦略で生命保険を軸に据える

3,ライフステージの変化に合わせて使い分ける

1,掛け捨て型保険と投資商品を組み合わせる

資産形成を効率的に進めたい場合「保障と投資を明確に分ける」という考え方が有効です。

多機能な保険商品は一見便利に見えますが、保障と運用を一体化することで、中途半端になりやすいという欠点があります。

特に貯蓄型保険は、保険料の一部が保障を維持するための費用に充てられるため、同じ金額を投資に充てた場合と比較すると運用効率が劣ることも少なくありません。

万一への備えは掛け捨て型の定期保険などで最低限確保し、運用目的の資金は自分のリスク許容度に合った投資商品で運用することで、効率よく資産形成を進められる可能性があります。

2,コア・サテライト戦略で生命保険を軸に据える

「コア・サテライト戦略」とは、資産運用を安定性重視の「コア資産」と、積極運用を行う「サテライト資産」に分けて管理する手法です。

例えば、生命保険の中でも、円建て終身保険や個人年金保険などは安定した返戻率が期待できるため、コア資産として運用するのに適しています。

一方で、サテライトには変額保険や株式などを配置し、高いリターンを狙います。

保険を活用することで、所得控除や保障機能を確保しつつ、投資で資産の成長を図ることができるため、リスク分散と効率的な運用が両立可能です。

3,ライフステージの変化に合わせて使い分ける

資産形成の目的や優先順位は、ライフステージによって大きく変わります。

20〜30代は収入の増加が期待できる時期であり、運用期間も確保しやすいため、変額保険や投資信託などを活用し、リスクを取って大きなリターンを狙うのがおすすめです。

40〜50代になると、子どもの教育費や住宅ローンなど大きな出費が重なる時期のため、学資保険や個人年金保険などを通じて安定的な運用を目指したほうが良いでしょう。

60代以降は流動性のある資産が求められるため、定期預金などを活用すると良いでしょう。

まとめ

生命保険を活用した資産形成には、保障と貯蓄を同時に実現できるという大きなメリットがあります。終身保険や個人年金保険、変額保険など目的に応じた商品を選ぶことで、計画的に資産を積み上げることが可能です。

ただし、生命保険は商品によって保障内容やリスク、手数料などに大きな違いがあるため、定期的な見直しや情報収集が欠かせません。

保険選びに迷ったときや、自分に合った資産形成の進め方を知りたいときは、保険やお金のプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあり、担当者との相性に不安を感じた場合にも気軽に変更手続きを行うことも可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケートに回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!