この記事の要約はこちら

・教育資金の貯め方は家庭の収入やリスク許容度によって異なり、預金・保険・NISAなどの特徴を理解して組み合わせることが大切。

・必要な教育費は進路によって大きく変わり、公立のみで約1,162万円、すべて私立の場合、約2,800万円が目安となる。

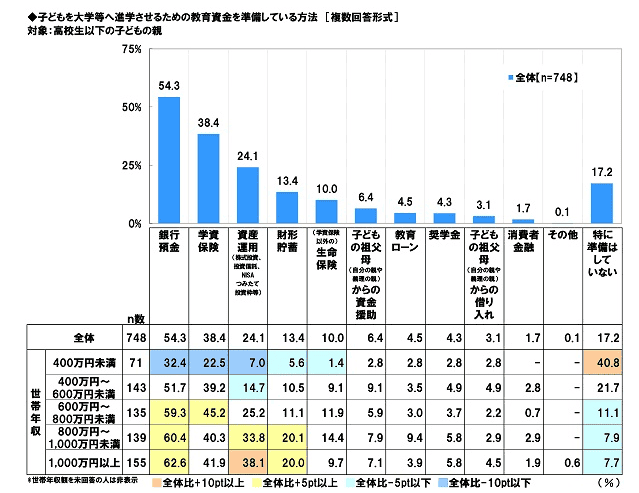

・教育資金の準備方法としては、銀行預金(約54%)や学資保険(約38%)の割合が多く、最近ではNISAなどの投資を選ぶ家庭も増えている。

・各準備方法には特徴があり、預金は安全性、NISAは増やす効率、保険は計画性に優れる一方、それぞれリスクや注意点もある。

・教育資金を賢く貯めるには、家計の見直しや児童手当の活用、祖父母からの援助などを取り入れ、早めに準備を始めることが重要。

子どもの教育費は、家計の中でも特に大きな負担となる出費のひとつです。

「いつから、どうやって貯めればいいの?」「学資保険・NISA・預金、どれが正解?」そんな不安や疑問を感じている方も多いのではないでしょうか。

教育資金の貯め方は、家庭の収入状況やリスクのとり方によって最適な方法が異なります。

預金のように確実に貯める方法もあれば、NISAなどを活用して効率よく増やす方法もありますが、いずれにしても「自分たちの家計や考えに合った無理のない形」でコツコツと積み立てていくことが大切です。

本記事では、代表的な教育資金の貯め方を比較し、それぞれの特徴・メリット・デメリットをわかりやすく解説します。

預金・保険・投資など、さまざまな手段をどう組み合わせれば安心して備えられるのかを知り、将来の進学資金づくりにぜひお役立てください。

この記事の目次

教育資金、どのくらい必要?

子どもの進路や通う学校の種類(公立・私立)によって、教育費は大きく変わります。

まずは「教育資金がどれくらいかかるのか」をおおまかに把握することが大切です。

たとえば、幼稚園から大学まですべて公立の場合、教育費の合計は約 1,162万円になりますが、すべて私立に通う場合の教育費は約2,800万円 にものぼり、通う学校によって倍以上の差が出ることも珍しくありません。

以下は、公立と私立の組み合わせ別にみた教育費の目安です。

| 合計 | 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | |

| 幼稚園~大学まで全て公立 | 1162.4万円 | 55.4万円 | 201.8万円 | 162.7万円 | 179.3万円 | 563.2万円 |

| 幼稚園・大学は私立、 小学校・中学校・高校は公立 |

1464.4万円 | 104.2万円 | 201.8万円 | 162.7万円 | 179.3万円 | 816.4万円 |

| 幼稚園・高校・大学は私立、 小学校・中学校は公立 |

1594.2万円 | 104.2万円 | 201.8万円 | 162.7万円 | 309.1万円 | 816.4万円 |

| 幼稚園・中学校・高校・大学は私立、 小学校は公立 |

1899.6万円 | 104.2万円 | 201.8万円 | 468.1万円 | 309.1万円 | 816.4万円 |

| 幼稚園~大学まで全て私立 | 2794.7万円 | 104.2万円 | 1096.9万円 | 468.1万円 | 309.1万円 | 816.4万円 |

参考

日本政策金融金庫 令和3年度「教育費負担の実態調査結果」

文部科学省 令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について

独立行政法人日本学生支援機構 令和4年度 学生生活調査結果

文部科学省 令和5年度子供の学習費調査の結果

教育資金、みんなは何で貯めている?

教育資金の準備方法は、家庭によりさまざまです。

銀行預金や学資保険、NISAなどの投資まで、どれを選ぶか迷う方も多いでしょう。

実際に、多くの家庭ではどのように教育資金を貯めているのでしょうか。

ソニー生命の「子どもの教育資金に関する調査2025」によると、最も多いのは「銀行預金」(54.3%)でした。

次いで「学資保険」(38.4%)、「積立定期預金・財形貯蓄」(24.1%) という結果でした。

つまり、半数以上の家庭が「預金型の方法」で教育費を準備しており、元本割れのない安心感を重視する傾向が見られます。

一方で、「投資信託や株式投資」などの運用型を利用している家庭も増えており、全体の約13%が「NISAなどを活用して資産を増やす」方法を取り入れています。

特に年収が高い世帯ほど、投資による準備を選ぶ割合が高くなっています。

【徹底比較】教育資金は何で貯めるのがベスト?

教育資金を準備する方法には、「預金」「保険」「投資」の3つの選択肢があります。

どれもメリットとデメリットがあるため、家庭の状況や考え方に合った方法を選ぶことが大切です。

銀行預金のメリット・デメリット

銀行預金は安全性の高さが最大の特徴です。

預金保険制度により、万一の際も一定額まで資産が保護されるため、安心して貯められます。

一方で、低金利のためお金が増えにくく、インフレに弱い点がデメリットです。

大きく増やすよりも、「確実に貯めておきたい人」に向いています。

関連記事

100万円預けるならどこがいい?定期預金の金利ランキングや資産運用方法

NISAのメリット・デメリット

NISAを使うと、投資信託や株式の運用益が非課税になるため、長期的に積み立てれば、効率よく教育資金を増やせる可能性があります。

ただし、相場の変動で元本割れのリスクがあるため、短期間で使う予定の資金には向きません。

資産額が増減するリスクを理解したうえで、時間を味方につけてコツコツ積み立てることが大切です。

関連記事

NISAを今から始めるのは遅い?2026年からでも間に合う理由や年代別の始め方を解説

学資保険のメリット・デメリット

学資保険は、学費が必要な時期に合わせて学資金を受け取れるのが特徴です。

契約者に万一のことがあっても、保険会社が保険料を肩代わりしてくれるため、満額の学資金を受け取れる仕組みになっています。

一方で、途中で解約すると返戻率が下がることや、インフレによって実質的な価値が目減りするリスクもあります。

契約前に、返戻率や受け取り時期をしっかり確認してから契約するようにしましょう。

関連記事

学資保険は月々5000円でも入れる!デメリットや返戻率を最大化する方法を解説

終身保険のメリット・デメリット

終身保険は、保障と貯蓄を兼ねた保険です。

解約すれば返戻金を教育資金に充てられるため、長期的に積み立てたい人に向いています。

また、返戻率重視で外貨建ての終身保険を活用する場合、毎月支払う保険料や解約時の返戻金が為替によって変動する点に注意が必要です。

貯蓄型の保険の為、保険料も高くなりがちですので、家計への影響を考慮し、計画的に活用するようにしましょう。

関連記事

終身保険に入るベストなタイミングはいつ?メリット・デメリットも解説

変額保険のメリット・デメリット

変額保険は、保険の中でも投資信託などを活用して運用に取り組める保険です。

運用がうまくいけば高いリターンが得られる可能性がありますが、相場が下がると元本割れすることもあります。

保険としての保障を持ちつつ資産運用をしたい人に向いていますが、仕組みがやや複雑なので、内容をよく理解してから契約するようにしましょう。

関連記事

変額保険とは?メリット・デメリットや積立NISAとの違いをわかりやすく解説!

安全性重視なら預金、増やすことを重視するならNISA、万一への備えも含めたいなら学資保険や終身保険という考え方だね。

教育資金を賢く貯めるためのポイントは?

教育資金をしっかり貯めるためには、日々の家計管理と家族での話し合いが欠かせません。

将来にかかるお金を把握し、無理のない範囲で計画的に積み立てていくことが大切です。

・子どもの進路について家族で話し合う

・家計を見直して貯蓄可能額を増やす

・児童手当を活用する

・両親や祖父母に援助を依頼する

子どもの進路について家族で話し合う

子どもの興味や将来の目標を踏まえて、進学の方向性を家族でよく話し合いましょう。

たとえば「私立に行くか」「地元に進学するか」などを早めに話し合っておくと、必要な費用や貯めるペースを見通しやすくなります。

将来の進路を共有することで、ムダな出費を減らし、効率よく教育費を準備できます。

家計を見直して貯蓄可能額を増やす

教育資金を増やすには、まず家計のムダを減らすことから始めましょう。

固定費(通信費・保険料・サブスクなど)を見直すだけでも、毎月の貯蓄額を増やすことができます。

また、自動積立預金などを使って給与から自動で貯める仕組みをつくれば、意識せずにコツコツ資金を貯めることができるでしょう。

関連記事

サブスクで無駄遣いしていない?見直すべき3つの項目

児童手当を活用する

児童手当は、子どもが生まれたときから受け取れる国の支援制度です。

所得や子どもの年齢に応じて支給され、高校卒業(18歳到達年度の3月末)まで受け取れるケースもあります。

支給額は以下のとおりです。

・3歳以上~高校生年代まで:月10,000円(第3子以降は月30,000円)

たとえば、第1子を0歳から高校卒業まで育てる場合、総額で約200万円近くの手当を受け取れます。

児童手当を「生活費に使う」だけでなく、教育資金として積み立てや投資に回すことで、子どもの進学費用を大きな金額に育てることが可能です。

「毎月の手当を全額貯める」「半分を学資保険やNISAに回す」など、家庭に合った方法で計画的に活用することがポイントです。

両親や祖父母に援助を依頼する

両親や祖父母に協力をお願いするのも一つの方法です。

「教育資金の一部をお祝い金として贈与してもらう」など、無理のない範囲でサポートをお願いしてみましょう。

なお、教育資金の一括贈与は最大1,500万円まで非課税(※条件あり)の制度もあります。

ただし、金銭のやり取りは誤解が生まれやすいため、事前にしっかり話し合い、使い道を明確にしておくと安心です。

参考:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

方法はいろいろあるから、学資保険やNISAを含めて家庭に合った貯め方を相談してみましょう!

まとめ

教育資金は早い時期から複数の選択肢を組み合わせて準備することが大切です。

教育資金を貯めるうえで、銀行預金・保険・投資といった手段をそれぞれ理解し、リスクとリターンを見極めながら、家計に合った方法で着実に貯めていきましょう。

安全性を重視したいなら銀行預金や学資保険、より高いリターンを目指すならNISAなど投資を検討するなど、目的やリスク許容度に応じた最適な方法を選ぶようにしましょう。

早めに教育資金の準備を始めることで、家計の負担を軽減しながら子どもの将来の選択肢を広げることができるでしょう。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。