この記事の要約はこちら

・学資保険は、着実に資金を準備する「貯蓄」に近い商品。一方、変額保険は、元本割れのリスクがあるものの、運用次第で大きく増やせる可能性がある「投資」に近い商品であり、根本的な性質が異なる。

・元本割れのリスクを避けたい、計画的な貯金が苦手な家庭は学資保険が向いている。一方、リスクを理解した上で効率的に資産を増やしたい、インフレに備えたい家庭は変額保険が有効な選択肢になる。

・学資保険で大学入学費用などの土台を固め、変額保険で留学費用などの上乗せ資金を狙う「併用」を検討するのも一つの方法。また、保険にこだわらず、NISA(少額投資非課税制度)などを活用して、より効率的に教育資金を準備する方法もある。

子どもの教育資金を準備する方法として、学資保険を真っ先にイメージする人は多いでしょう。

しかし、学費が値上がり傾向にある近年の状況を踏まえると「学資保険だけでなんとかなるのかな」と不安を感じることもあるでしょう。

そこで選択肢にあがるのが、運用実績に応じて保険金が変動する「変額保険」です。

変額保険は学資保険の代わりに活用できますが、保障内容は大きく異なるため、特徴を理解し、家庭の方針にあったものを選ぶ必要があります。

この記事では、お金のプロであるFPが学資保険と変額保険のメリット・デメリットを徹底的に解説します。

それぞれの保険がどんな人に向いているのか、選ぶ際の具体的なポイントも紹介しますので、参考にしてください。

この記事の目次

学資保険は変額保険の代わりになる?

変額保険を学資保険の代わりに活用することが可能です。

変額保険は、保険料を特別勘定で運用することで、将来受け取る保険金や解約返戻金が変動する保険です。

進学タイミングに合わせて満期保険金や解約返戻金を受け取ることで、教育資金に充てられます。

ただし、この2つの保険は全く性質が異なる金融商品なので、違いを理解した上で教育資金の準備に活用しましょう。

どちらの方法を選ぶにしても、教育資金は高額になる傾向があります。

特にお子さんが大学へ進学する際には、入学金や授業料などで一度に数百万円が必要になるケースも少なくありません。

実際に必要な金額の目安は、以下の記事で詳しく解説しています。

まずは子どもの進学にかかる費用を把握しておきましょう。

学資保険で教育資金を備えるメリット

学資保険は、教育資金の準備に特化した生命保険です。

一定年齢まで保険料を払い込み、満期を迎えるとまとまった保険金を受け取れます。

「小学校卒業」「中学校卒業」など、進学のタイミングに合わせて祝金を受け取れる商品もあります。

学資保険のメリットは以下の通りです。

・教育資金をある程度確実に準備できる

・生命保険料控除を受けられる

着実に教育資金を貯めたい方にとって、学資保険は心強い味方になるでしょう。

教育資金をある程度確実に準備できる

学資保険のメリットは、計画的に教育資金を準備できる点です。

契約時に将来受け取れる学資金の総額がほぼ確定するため、毎月の保険料さえ支払っていれば、最終的に進学に必要な資金を満期保険金として受け取れます。

保険料は基本的に自動的に引き落としされるため、貯金が苦手な方でも半ば強制的に貯蓄を進めることが可能です。

さらに、多くの学資保険には「払込免除特約」がセットされているため、契約者である親に万が一の事態が起きても、教育資金を確保できるメリットもあります。

契約者が死亡または所定の高度障害状態になった場合、以降の保険料の支払いは免除されますが、保障はそのまま継続し、満期になれば予定通りの学資金を満額受け取れるのです。

このように、不測の事態があってもお子さんの教育資金をある程度確実に確保できる点は学資保険の強みと言えるでしょう。

生命保険料控除を受けられる

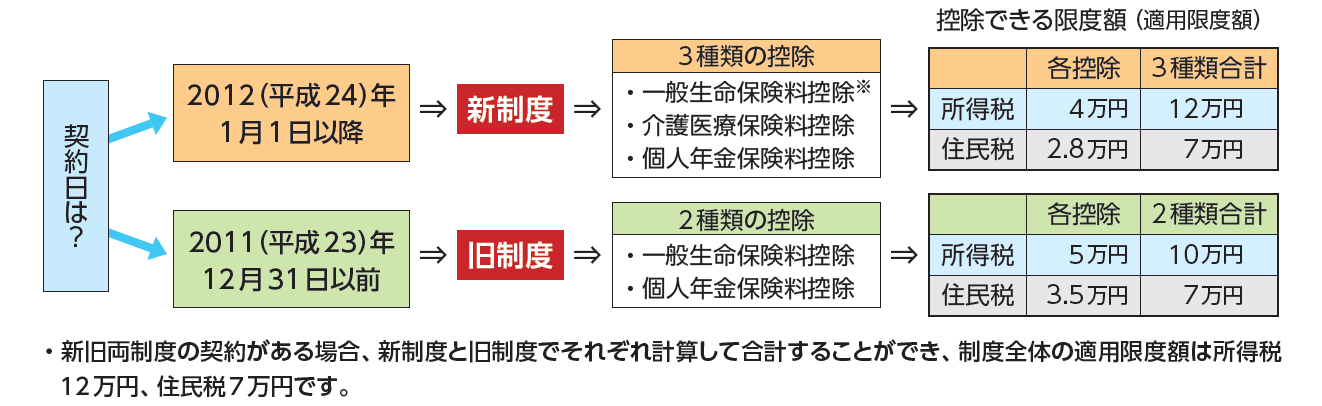

学資保険の保険料は、生命保険料控除の対象となるため、税制上のメリットも享受できます。

出典:生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

生命保険料控除とは1年間に支払った保険料に応じて、所得控除を受けられる制度です。

学資保険は基本的に一般生命保険料控除の対象となり、最大で所得税4万円、住民税2.8万円の控除を受けられます。

例えば、所得税・住民税がともに10%の場合、最大で所得税4,000円、住民税2,800円の負担軽減が可能です。

節税効果を得られる点は、単なる貯蓄との大きな違いといえるでしょう。

学資保険で教育資金を備えるデメリット

着実に教育資金を準備できる学資保険ですが、以下のようなデメリットも存在します。

・返戻率には期待できない

・子どもが小さいうちしか加入できない

・途中解約すると元本割れするリスクがある

メリットだけでなく、デメリットもしっかり理解した上で検討をしましょう。

返戻率には期待できない

現在の学資保険は、返戻率にあまり期待できません。

返戻率とは、支払った保険料の総額に対して、最終的に受け取れる学資金がどれくらいの割合かを示す数値です。

長引く低金利の影響で、学資保険の返戻率も低い傾向にあります。

商品や特約の付帯状況によっては返戻率が100%を下回る、いわゆる「元本割れ」を起こすケースもあります。

また、学資保険は契約時に将来受け取る金額が固定されるため、インフレが進み物価が上がると、保険金の価値が目減りする可能性があります。

例えば、18年後に300万円を受け取る契約をしたとします。

しかし、18年後の物価が上昇し、現在の300万円では支払えた大学の入学金が350万円に値上がりしていた場合、学資金だけでは進学費用が不足することになりかねません。

学資保険は資産をふやす目的では活用しづらいケースもあるため、注意が必要です。

学資保険の返戻率については、こちらの記事でさらに詳しく知ることができます。

学資保険の返戻率はどうやって決まる?返戻率を高める方法や選び方を徹底解説

子どもが小さいうちしか加入できない

多くの学資保険では、子どもの年齢によって加入が制限されます。

加入年齢を出生前140日〜6歳程度としているケースが一般的です。

加入条件が緩やかな商品でも、中学校に入学してから「そろそろ大学資金の準備を」と考え始めても、学資保険には加入しにくいと考えた方が良いでしょう。

関連記事

学資保険に入りそびれた…教育資金はどうやって準備すればいい?

途中解約すると元本割れするリスクがある

一般的な学資保険では、満期を迎える前に解約すると「解約返戻金」が受け取れます。

しかし、多くの場合、支払った保険料の総額を下回る金額しか戻ってきません。

早期に解約した場合の解約返戻金は、払込保険料から保険会社の経費などが差し引かれるため、元本割れするように設定されているのです。

家計の状況が変わり保険料の支払いが困難になったとしても、安易に解約すると損してしまいます。

一度始めると途中でやめにくい点は、デメリットの一つと言えるでしょう。

変額保険で教育資金を備えるメリット

変額保険とは、支払った保険料の一部を投資信託など(特別勘定)で運用し、その実績によって将来受け取れる金額が変動する保険です。

変額保険で教育資金を備える場合、以下のようなメリットがあります。

・変額保険で教育資金を備えるメリット

・両親の万が一に備えられる

・生命保険料控除を受けられる

・子どもの年齢に関係なく加入できる

うまく活用すれば、学資保険よりも教育資金を効率よく準備できる可能性があります。

払込保険料よりも多くの保険金を受け取れる可能性がある

変額保険の魅力は、運用実績次第で払込保険料を上回る満期金を受け取れる可能性がある点です。

資産運用の成果が反映されるため、学資保険の予定利率(契約者に約束する利回りのこと)よりも高い利回りに期待できます。

世界経済の成長などに連動する投資信託で運用すれば、大きく教育資金を増やせる可能性もあるでしょう。

また、物価が上昇する局面では、株価も上昇する傾向にあります。

そのため、インフレ下では運用先の投資信託の収益が増えやすく、資産価値の目減りを防ぐ効果にも期待できます。

両親の万が一に備えられる

変額保険は生命保険の一種なので、契約者である親に万が一の事態が起きた場合の死亡保障があります。

多くの商品では「最低保証」があるため、運用実績が悪化した場合でも、契約時に定めた基本保険金額は最低限支払われるのが大きな特徴です。

教育資金の準備と万が一の保障を一つの保険で両立できる点が変額保険の大きなメリットと言えます。

ただし、満期保険金や解約返戻金には最低保証がないのが一般的です。

子どもの年齢に関係なく加入できる

変額保険は基本的に子どもの年齢を問わず加入できます。

変額保険は加入年齢が0歳〜80歳程度までと幅広くなっているためです。

「学資保険に入りそびれてしまった」という、子どもが成長したご家庭でも教育資金準備の選択肢になります。

生命保険料控除を受けられる

変額保険の保険料は、学資保険と同じく生命保険料控除の対象です。

年末調整や確定申告で手続きをすると、所得税や住民税の負担を軽減できる場合があります。

変額保険で教育資金を備えるデメリット

変額保険は高い収益性が期待できる反面、投資性の高い商品ならではのリスクや注意点が存在します。

メリットだけに目を向けるのではなく、デメリットもしっかりと理解した上で、慎重に加入を判断しましょう。

・必要な時期にお金が用意できるとは限らない

・投資の知識が必要

・一般的な投資商品よりも投資効率が劣る場合がある

必要な時期にお金が用意できるとは限らない

変額保険の大きなリスクは、受け取れる保険金が運用成果に左右される点です。

教育資金が必要となる時期に運用成績が悪化していれば、想定していた金額を受け取れない可能性があります。

例えば、子どもが大学に入学する時期に、世界的な金融危機が発生した場合には、元本割れが発生して入学資金が不足するという事態も起こり得ます。

変額保険は死亡保険金以外の元本保証はないため、積み立てた保険料が減るリスクがあることは理解しておきましょう。

投資の知識が必要

変額保険を運用するには、保険料をどの投資信託(特別勘定)で運用するかを契約者自身が選ぶ必要があるため、最低限の投資に関する知識が必要です。

国内外の株式や債券など複数の選択肢からリスク許容度に合ったものを選ぶには、それぞれの特徴を理解しておく必要があります。

一般的な投資商品よりも投資効率が劣る場合がある

変額保険は、保険と投資の両方の機能を併せ持つ商品です。

支払う保険料の中から、保障と運用の両方にかかる手数料が差し引かれるため、投資効率が下がる場合があります。

手数料には、主に以下の種類があります。

・運用関係費用:投資信託の運用・管理にかかる費用

たとえば、NISAなどの制度を活用して直接投資信託を購入した場合と比較すると、運用成果が同じでも手元に残る金額は少なくなる可能性があります。

コストに見合ったメリットが得られるかを検討しましょう。

関連記事

変額保険はやめたほうがいいって本当?デメリットや向いている人の特徴も紹介!

学資保険で教育資金を貯めるのが向いている人

学資保険で教育資金を貯めるのが向いているのは、以下の特徴が当てはまる人です。

・コツコツ貯金するのが苦手な人

学資保険で教育資金を貯めるのが向いているのは、「着実に教育資金を準備したい人」です。

学資保険は契約時に最終的に受け取れる保険金が確定する上、保険料払込免除によって両親に万が一のことがあっても積み立てを継続できる仕組みになっています。

「保険料が自動で引き落とされる」「途中解約すると元本割れする」といった特徴もあるため、コツコツ貯金するのが苦手な人でも教育資金を準備しやすいでしょう。

変額保険で教育資金を貯めるのが向いている人

変額保険で教育資金を貯めるのが向いているのは、以下の特徴が当てはまる人です。

・必要最低限の教育資金を確保できている人

・子どもが中学生以上の人

変額保険で教育資金を貯めるのが向いているのは、リスクを理解した上で効率的に資産をふやしたい人です。

変額保険は特別勘定で運用するため、学資保険よりも高い収益性を期待できます。

また預貯金などで、大学の入学金など最低限必要な資金の目処が立っている人にも変額保険は向いています。

元本割れのリスクを許容できる余力がある場合、変額保険を活用しやすいでしょう。

変額保険は親や子どもの年齢に応じて柔軟に加入ができるため、教育資金準備を始めるタイミングが遅くなった場合でも有効な選択肢になるでしょう。

学資保険と変額保険の両方に加入するのもあり

学資保険と変額保険のどちらか一つを選ぶのではなく、両方に加入する方法もあります。

それぞれの利点を活かして、教育資金をより計画的に準備する考え方です。

「確実性」を重視する学資保険と、「収益性」を期待できる変額保険を組み合わせることで、より柔軟な教育資金計画を立てられます。

例えば、以下のように使い分ける方法があります。

| 保険の種類 | 目的 |

| 学資保険 | 大学の入学金や初年度の授業料など、 必ず必要になる土台の費用を計画通りに確保する |

| 変額保険 | 子どもの希望や進路変更に対応するための プラスアルファの費用(私立理系や医歯薬系学部への進学費用、仕送り費用、 海外への留学や大学院進学のための費用など)を準備する |

学資保険を選ぶときのポイント

学資保険への加入を決めたら、次にどの商品にするかを選ぶ必要があります。

後悔のない選択をするために、以下のポイントを押さえておきましょう。

1.無理なく支払える保険料にする

2.進路に合わせて受け取り方を選ぶ

3.特約は必要なものだけセットする

無理なく支払える保険料にする

学資保険は長く続けることが大切なので、毎月の保険料が家計の負担にならないようにしましょう。

保険料の払込期間中に解約すると、元本割れするリスクがあります。

家計を圧迫しないためにも、例えば、「児童手当」の範囲内で保険料を設定するのも一つの方法です。

児童手当を0歳から高校卒業まで全額貯めた場合、234万円になります。

返戻率が100%の学資保険を契約して、児童手当を学資保険の保険料に全額充てれば、大学入学に備えて200万円以上の資金を用意することが可能です。

進路に合わせて受け取り方を選ぶ

学資金の受け取り方で商品を選ぶ方法もあります。

学資保険には、満期時に一括で学資金を受け取るタイプのほかに、進学の節目ごとにお祝い金として分割で受け取れるタイプがあるからです。

例えば、大学進学時のみにまとまった資金が必要な場合は、一括で受け取るタイプが向いています。

一方で、私立中学や高校への進学を視野に入れている場合は、入学金などで費用がかさむ中学・高校の入学タイミングでお祝い金が受け取れるタイプを選ぶと良いでしょう。

子どもの将来の進路に合わせた受け取り方ができる商品を選ぶと、資金計画が立てやすくなります。

特約は必要なものだけセットする

特約は、本当に必要なものだけをセットするようにしてください。

さまざまな保障を追加できる特約は安心感がありますが、その分保険料が高くなり、貯蓄の役割を担う学資保険の返戻率がさらに下がってしまうからです。

例えば、子どもの入院や手術に備える医療特約などがあります。

これらの保障は魅力的ですが、すでに医療保険などで十分な保障を準備している場合は、内容が重複する可能性があります。

返戻率を少しでも高く保つためには、必要最低限の保障だけにして、余計な特約はつけないようにするのがおすすめです。

変額保険を選ぶときのポイント

変額保険を選ぶときのポイントは以下の通りです。

1.運用実績を確認する

2.運用通貨をチェックする

3.特別勘定のラインアップを調べる

商品によって運用成果が大きく変わることもあるので、慎重に選びましょう。

運用実績を確認する

どの保険商品が良いかを考えるとき、まず確認したいのが特別勘定の「運用実績」です。

特別勘定のラインアップは保険会社や商品によって大きく異なるため、最終的な損益も大きく変わる可能性があります。

もちろん、過去の実績が将来の成果を保証するものではありません。

しかし、長期的に安定した実績を上げているか、どのような市況で強みを発揮するのか、といった傾向を把握しておくと商品を比較検討する際の判断材料の一つになるでしょう。

運用通貨をチェックする

変額保険を選ぶときは、どの通貨で運用するかも重要なポイントです。

「円建て」と「外貨建て」の2種類があります。

円建ては、日本円での運用なので為替変動の影響を受けません。

一方、外貨建ては米ドルや豪ドルなどで運用され、高金利や経済成長の恩恵を受けられる可能性がありますが、為替リスクがあります。

例えば、契約時よりも円高になると、外貨建てで資産が増えていても、円に換算した時に元本割れする可能性があります。

リスク許容度にあった運用通貨を選びましょう。

特別勘定のラインアップを調べる

変額保険では、どの「特別勘定(投資信託)」に保険料を振り分けるかによって運用成果が変わってきます。

そのため、商品を選ぶ際には、用意されている特別勘定のラインアップを必ず確認しましょう。

運用先の選択肢が豊富であるほど、柔軟な資産運用がしやすくなります。

例えば、以下のようにバランスの取れたラインアップが用意されているかを確認します。

日本株式・先進国株式・新興国株式

債券型

積極的に収益を狙うアクティブファンド

このように選択肢が豊富であれば、資産を複数の特別勘定に分けて投資する「分散投資」によって、リスクを抑えながら運用できます。

学資保険以外で教育資金を貯める6つの方法

教育資金の準備方法は、学資保険や変額保険に限りません。

保険にこだわらず、より広い視野で検討したい方のために、代表的な6つの貯蓄方法をメリット・デメリットとともに紹介します。

・個人向け国債

・低解約返戻金型終身保険

・外貨建て保険

・個人年金保険

・NISA

定期預金

金融機関に一定期間お金を預けておく方法です。

| メリット |

| ・元本が保証されているため、教育資金を安全に確保できる ・銀行にお金を預けるだけで始められるので、金融の知識が少ない人でも取り組みやすい ・預入期間や金額を決めておけば、計画的に教育費を積み立てられる |

| デメリット |

| ・他の資産運用方法に比べると金利が低いため、資産を増やす効果には期待できない ・物価が上がると、貯めたお金の価値が実質的に下がる「インフレリスク」がある ・満期前でも一部引き出しが可能なため、教育資金としての積立が途中で中断する恐れがある |

関連記事

安全なお金の増やし方!定期預金より堅実なお金の増やし方は存在する?

個人向け国債

国が発行する債券(借用証書のようなもの)で、個人が購入できる商品です。

| メリット |

| ・国が元本と利子を保証しているため、教育資金を安全に積み立てられる ・3年・5年・10年など満期が選べ、進学時期に合わせて計画しやすい ・普通預金や定期預金よりも金利がやや高めに設定されている |

| デメリット |

| ・利回りは決して高くないため、資産の大きな増加には期待できない ・中途解約はできるが、利子の一部が差し引かれる |

関連記事

国債のメリット・デメリットとは?購入方法やその他の安全商品を解説

低解約返戻金型終身保険

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻率を低水準に抑えた終身保険です。

払込期間を10〜15年などに短く設定すれば、払込終了後に返戻率がアップ(100%を超えることもある)するため、学資保険のように活用できます。

| メリット |

| ・10〜15年の短期払いに設定することで、教育資金を計画的に準備しやすい ・親に万が一のことがあっても、死亡保険金が支払われるため、子どもの教育資金を確保できる ・子どもの年齢に関係なく加入でき、柔軟に活用できる |

| デメリット |

| ・保険料の払込期間中に解約すると、大きく元本割れする可能性がある ・健康状態に不安がある場合は加入しにくい |

関連記事

【FPが解説】低解約返戻金型終身保険とはどんな保険?メリット・デメリットや他の保険との違いを詳しく解説

外貨建て保険

外貨建て保険はドルやユーロなどの外貨で運用する保険です。

払込期間を10〜15年などに短く設定すれば、払込終了後に返戻率がアップ(100%を超えることもある)するため、学資保険のように活用できます。

| メリット |

| ・米ドルや豪ドルなどで運用することで、円建てより高い利回りが期待でき、教育資金が増える可能性がある ・万が一の際の保障があり、保険としての機能も持つ ・為替差益による資産の増加に期待できる ・子どもの年齢に関係なく加入でき、柔軟に活用できる |

| デメリット |

| ・為替レートの変動によっては、円換算時に元本割れするリスクがある ・途中で解約すると元本割れするリスクがある ・健康状態に不安がある場合は加入しにくい |

関連記事

外貨建て保険は問題が多いの?外貨建て保険の概要やメリット・デメリット、向いている人を解説

個人年金保険

個人年金保険は、一定期間保険料を払い込み、60歳や65歳などから年金を受け取る保険です。

年金の受け取り時期を子どもの進学タイミングに合わせることで、学資保険のように活用できます。

| メリット |

| ・年金の受け取り開始時期を子どもの大学入学時などに合わせることで、教育費として使える ・健康状態に不安がある場合も加入しやすい ・個人年金保険料控除の対象になる |

| デメリット |

| ・死亡保険金は払込保険料相当額となることが多いため、親に万が一のことがあると十分な教育資金を準備できない可能性がある ・途中で解約すると元本割れするリスクがある |

関連記事

個人年金保険は学資保険の代わりになる?違いやその他の準備方法を紹介

NISA

NISAとは「少額投資非課税制度」のことです。

決められた投資枠の範囲内で投資した株式や投資信託などの売買益や配当金が、非課税になります。

| メリット |

| ・非課税で資産運用できるため、教育資金を効率よく増やすことが期待できる (複利効果に期待できる) |

| デメリット |

| ・元本保証がなく、タイミングによっては資産が減るリスクがある ・運用には基本的な投資知識が必要で、勉強や情報収集が欠かせない |

関連記事

【徹底比較】学資保険vsNISA!教育資金準備に最適な方法とは?

まとめ

学資保険は基本的に安全・確実性を重視する「守り」の資金準備方法、変額保険はリスクを取ってリターンを狙う「攻め」の資金準備方法です。

どちらが良い・悪いということではなく、ご家庭の教育方針や家計の状況、リスクに対する考え方によって適した選択肢は異なります。

それぞれのメリット・デメリットを理解し、場合によってはこれらを組み合わせたり、NISAなどの他の制度を活用したりと、広い視野で検討してみましょう。

もし「自分たちだけで最適なプランを決めるのは難しい…」と感じたときは、保険・お金のプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

最後におすすめの相談サービスを3つ紹介します。

保険見直しラボ

出典:保険見直しラボ

保険見直しラボは数々の保険相談ランキングで1位を獲得している人気の保険相談サービスです。

平均業界経験17.1年のアドバイザーの中から、FP資格取得率100%の担当者が紹介されます。

各アドバイザーは相談者のアンケート結果を基に点数評価されているため、対応の質が高く、お客さま満足度も97.3%と高評価です。

対面・オンラインどちらの相談にも対応しており、面談後に担当者との相性が合わなかったり、無理な勧誘を感じたりした場合でも、担当者を変更できる「イエローカード制度」があるため、安心して相談できます。

ほけんのぜんぶ

出典:ほけんのぜんぶ

ほけんのぜんぶは、これまでの累計申込件数は19万件(2021年4月現在)という実績があります。

保険商品の取り扱いも豊富で、30社以上の保険会社の取扱商品のなかから、自分に合ったものを選べます。

また、出張型保険相談サービスですので、自宅や近所のカフェなど、自分に都合のよい場所で面談できるのもメリット。

外出が難しい場合や、小さな子どもがいる方におすすめです。

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った人を担当者として紹介してくれるマッチングサービスです。

これまでの相談実績は25万件以上あり、相談に対する満足度も96%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ保険相談サービスはこちら!