この記事の要約はこちら

・シングルマザーは収入が少なく、非正規雇用が多いため、年金受給額が低く老後の生活費が不足しやすい

・教育費の負担が長期にわたることで、老後資金の準備が後回しになり、貯蓄が十分にできない

・国民年金・厚生年金の制度や免除・猶予制度を理解し、利用可能な支援を活用することが重要である

・iDeCoやNISAなどの制度を使い、少額からでも資産形成を始めることで老後資金を補える

・教育・住宅・老後費の支出バランスを見直し、50代以降でも副収入や住まいの選択を工夫することで老後設計は間に合う

仕事・家事・育児を一人でこなすシングルマザー(ファザー)にとって、老後の生活は見えにくいテーマになりがちです。

子どもが成長して独立するまでの出費が重く、貯蓄や年金準備が後回しになるのが現実ではないでしょうか。

老後を安心して過ごすには、現実を直視し、今から計画的に備えることが欠かせません。

この記事では、シングルマザー(ファザー)の老後資金の現状と、無理なく始められる生活設計のポイントを紹介します。

この記事の目次

シングルマザー(ファザー)の老後が厳しいと言われる3つの理由

シングルマザー(ファザー)の老後には、収入格差や年金制度の壁など、見過ごせないリスクが潜んでいます。

まずは統計や実態から、その現状を整理しましょう。

母子家庭の平均年収は約373万円|収入格差の実態

シングルマザー(ファザー)の老後問題を考える際には、現在の生活実態を知ることがポイントです。

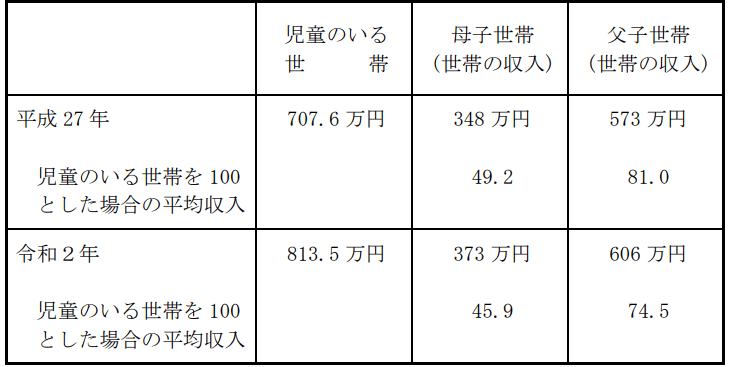

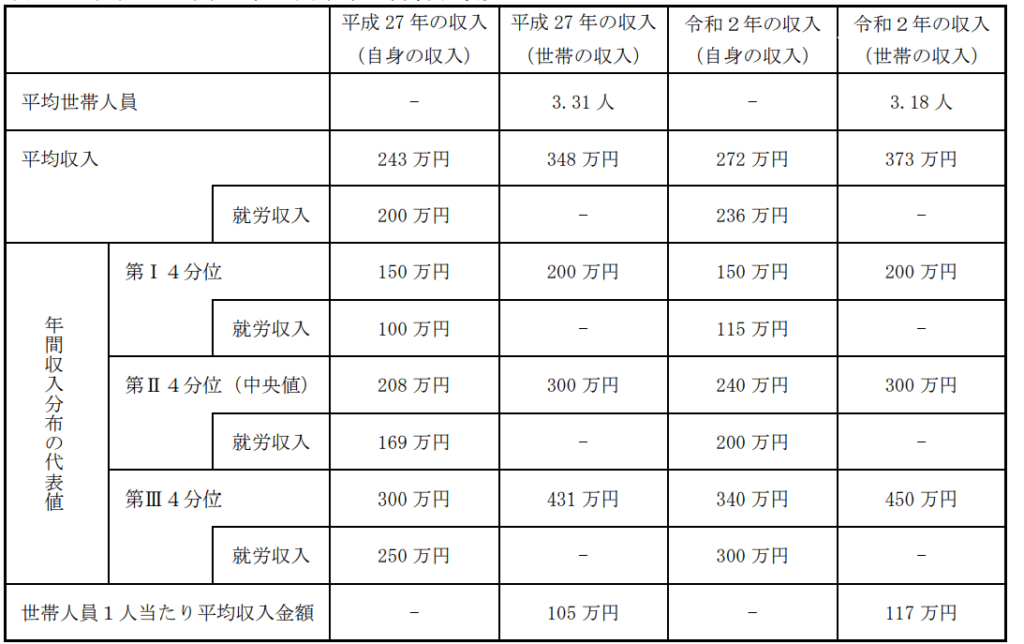

こども家庭庁の「令和3年度全国ひとり親世帯等調査」によると、母子家庭の平均年収は約373万円で、児童のいる世帯全体の平均813.5万円と比べて半分以下です。

母親自身の平均年収は約272万円にとどまり、児童扶養手当や養育費などを含めても収入は限られています。

さらに、貯蓄額も少ない傾向があります。

同調査によると、母子世帯の預貯金額は「50万円未満」が約39.8%と最も多く、約4割がほとんど貯蓄のない状態で生活しています。

こうした収入・貯蓄の格差が、シングルマザー(ファザー)の老後の貧困リスクを高める大きな要因となっています。

約4割が非正規雇用|厚生年金に加入できないケースが多い

老後の資金準備に大きくかかわるのは、年金です。

年金の受給額は、現在の働き方や過去の加入状況に左右されます。

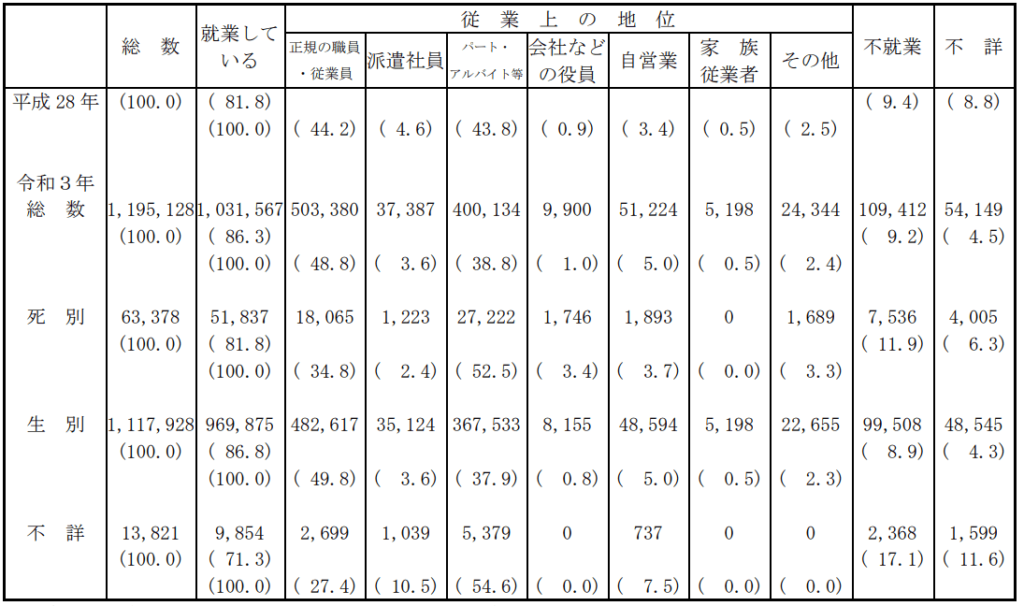

子ども家庭庁の調査によると、シングルマザー(ファザー)の86.3%が就業しており、正規の職員・従業員が48.8%と最も多くなっている反面、パート・アルバイト等の割合が38.8%にのぼっています。

非正規雇用の場合、勤務時間や収入の条件によっては厚生年金に加入できないケースが少なくありません。

厚生年金に加入していない場合、受給できるのは国民年金のみです。老齢基礎年金の満額(67歳以下の場合)は、令和7年度で月額69,308円です。この金額だけでは、老後の生活費をまかなうのは難しいでしょう。

教育費の負担が大きく老後資金が後回しになりやすい

シングルマザー(ファザー)は子育てと教育費の負担が長期にわたるため、老後資金の形成が後回しになりがちです。

子どもの教育費は、進学する学校によって大きく異なります。文部科学省などのデータをもとに試算すると、幼稚園から大学卒業までにかかる教育費の目安は以下の通りです。

| 合計 | |

| 幼稚園〜大学まで全て公立 | 1162.4万円 |

| 幼稚園・大学は私立、小学校・中学校・高校は公立 | 1464.4万円 |

| 幼稚園・高校・大学は私立、小学校・中学校は公立 | 1594.2万円 |

| 幼稚園・中学校・高校・大学は私立、小学校は公立 | 1899.6万円 |

| 幼稚園〜大学まで全て私立 | 2794.7万円 |

出典:文部科学省「令和5年度子供の学習費調査」日本政策金融公庫「令和3年度 教育費負担の実態調査結果」日本学生支援機構「令和4年度学生生活調査結果」

学校にかかる費用に加え、塾や一人暮らしの住居費などが必要になることもあり、奨学金制度を活用しても返済の負担が残ります。

シングルマザー(ファザー)の場合は、子どもが独立するまでの支出が多く、貯蓄に回す余裕がないまま定年を迎えるケースも少なくありません。

「教育費を優先した結果、老後資金がほとんど準備できていない」という状況に陥りやすいのが、シングルマザー(ファザー)の特徴です。

シングルマザー(ファザー)の老後に必要な資金はいくら?

「老後にいくら必要なのか」を具体的に把握することが、準備の第一歩です。

最新の統計データをもとに、シングルマザー(ファザー)が老後に必要な資金を試算してみましょう。

65歳以上・単身世帯の生活費は月約14.9万円

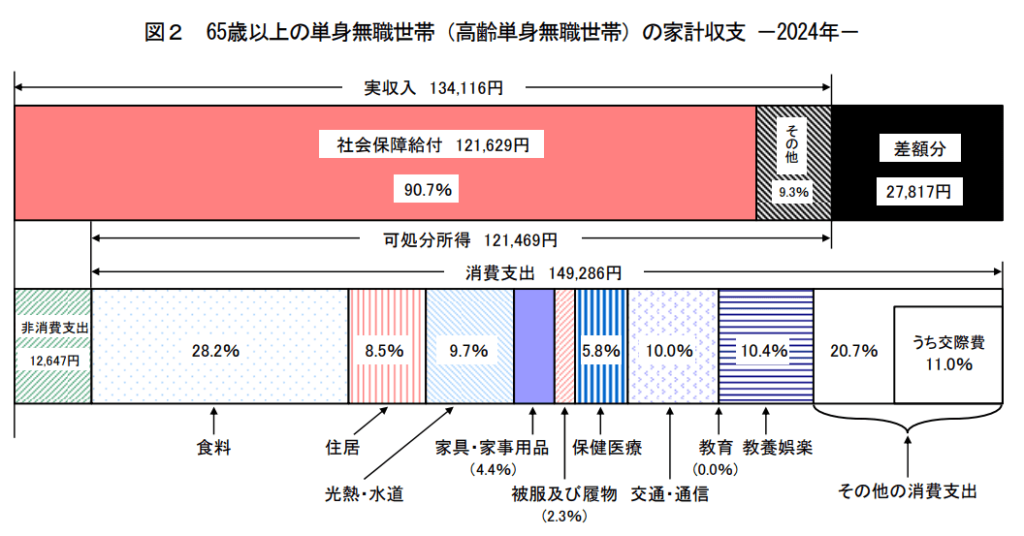

総務省「家計調査報告(家計収支編)2024年」によると、65歳以上の単身無職世帯の1ヶ月の支出は以下の通りです。

【単身(65歳以上・無職世帯)の1カ月の収入と支出】

画像引用:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要|総務省

消費支出の内訳を見ると、食費が約4万円、住居費が約1.3万円、光熱・水道費が約1.5万円、交通・通信費が約1.5万円、保健医療費が約0.8万円となっています。

この金額は全国平均であり、持ち家か賃貸か、住んでいる地域、健康状態などによって実際の生活費は変動します。賃貸暮らしの場合は、住居費がさらに高くなる点に注意が必要です。

国民年金だけでは月約8万円の不足|20年間で約1,900万円

国民年金のみに加入していた場合、老齢基礎年金の満額は令和7年度(2025年度)で月額69,308円です。

出典:日本年金機構「令和7年4月分からの年金額等について」

65歳以上単身世帯の生活費(月約14.9万円)と比較すると、毎月約8万円が不足する計算になります。

この不足が65歳から85歳までの20年間続くと仮定すると、不足額の総額は以下のようになります。

約79,700円 × 12ヶ月 × 20年 = 約1,913万円

つまり、国民年金のみの場合、老後20年間で約1,900万円の資金を自分で準備する必要があるということです。

厚生年金に加入している場合の不足額

厚生年金に加入している場合は、国民年金に加えて報酬比例部分の年金が上乗せされるため、受給額は増えます。

厚生労働省のデータによると、厚生年金の平均受給額(老齢基礎年金を含む)は約15万円です。

出典:厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

年金額が65歳以上単身世帯の生活費(月約14.9万円)を上回るため、最低限の生活は送れる可能性があります。

ただし、医療費や介護費用、住宅の修繕費などは含まれていないため、厚生年金に加入している場合も500〜1,000万円程度の貯蓄は必要です。

シングルマザー(ファザー)の公的年金・制度を正しく理解する

老後の生活を支える柱となるのが、公的年金など国の制度です。

シングルマザー(ファザー)にとって重要な制度ですが、仕組みや受給条件を正しく理解していないと、将来の備えに大きな差が生まれます。

ここでは公的年金やシングルマザー(ファザー)が利用できる制度について、基本から確認していきましょう。

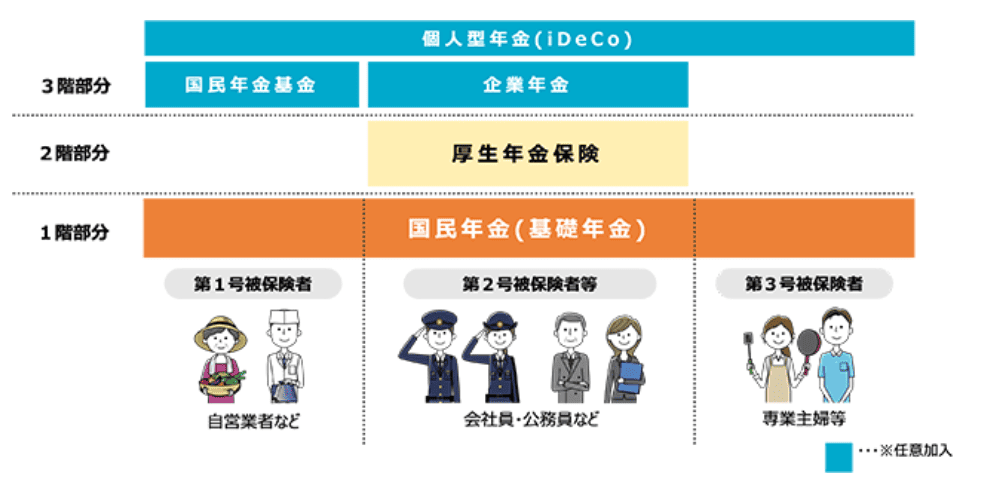

国民年金・厚生年金の違い

日本の公的年金制度は「国民年金」と「厚生年金」の2階建て構造です

画像引用:いっしょに検証!公的年金 | 厚生労働省

自営業者やパートタイム勤務者などは原則として国民年金に加入し、国民年金のみに加入する人(第1号被保険者)が月々納付する年金保険料は令和7年度時点で17,510円です。

一方、会社員や公務員などは厚生年金に加入し、保険料は収入に応じて決まります。

老齢基礎年金の満額(67歳以下の場合)は、令和6年度からは月額68,000円で、老後の生活費としては不十分です。

所得が一定以下の場合は保険料免除制度や追納制度もあり、活用することで将来の年金額を増やすこともできます。

保険料が払えない時の「免除・猶予制度」

子育てや生活費で国民年金の保険料を払うのが難しいときは、保険料免除制度や納付猶予制度を利用できます。

【保険料免除・納付猶予制度の概要】

| 保険料免除制度 | 納付猶予制度 | |

| 対象者 | 本人・世帯主・配偶者の所得が一定額以下、 または失業などで保険料を払うのが難しい人 |

20歳以上50歳未満で、本人・配偶者の所得が一定額以下の人 |

| 内容 | 申請して認められると、 保険料の全額または一部(3/4・半額・1/4)が免除される |

保険料の支払いを一時的に先送りできる(あとで追納可能) |

| 申請期間 | 保険料の納付期限から2年以内 | 保険料の納付期限から2年以内 |

| メリット | ・免除期間も年金に反映される(全額免除でも納付時の1/2を受給可能) ・障害・遺族年金の対象になる |

・追納すれば将来の年金額に反映される ・障害・遺族年金の対象になる |

「生活費のウェイトが大きくて保険料まで支払いができない」となった場合、そのままにしておくのではなく、利用できる制度を活用して自分の老後資金を最低限確保しておくことが大切です。

年金を増やす3つの方法(付加年金・繰下げ受給・追納)

国民年金だけでは老後の生活費に足りない場合でも、年金を増やす方法があります。シングルマザー(ファザー)でも活用しやすい3つの方法を紹介します。

① 付加年金|月400円の上乗せで将来の年金が増える

国民年金の保険料に月額400円を上乗せして「付加保険料」を納付すると、将来の年金額を増やせます。

たとえば、20年間(240ヶ月)付加保険料を納付した場合、増える年金額は以下の通りです。

- 納付総額:400円 × 240ヶ月 = 96,000円

- 増える年金額:200円 × 240ヶ月 = 48,000円/年

2年間年金を受け取れば元が取れる計算になり、非常にお得な制度です。

付加年金についてはこちらの記事で解説をしています。

付加年金はサラリーマンも入れる?妻の加入可否、デメリットを解説

② 繰下げ受給|受給開始を遅らせると年金額が増える

年金の受給開始年齢は原則65歳ですが、受給開始を遅らせる「繰下げ受給」を選ぶと、年金額が増額されます。

たとえば、国民年金の満額(月額69,308円)を70歳まで繰り下げると、月額約98,400円(+約29,000円)に増額されます。

ただし、繰下げ期間中は年金を受け取れないため、その間の生活費を別途確保する必要があります。65歳以降も働く予定がある場合や、貯蓄に余裕がある場合に有効な選択肢です。

③ 追納|免除・猶予期間の保険料を後から納める

過去に保険料の免除や猶予を受けた期間がある場合、10年以内であれば「追納」して年金額を増やすことができます。

子育てが落ち着いて収入に余裕ができたタイミングで、過去の免除期間分を追納することで、将来の年金額を満額に近づけることができます。

国民年金だけだと老後の生活費に全然足りないし、免除制度や納付猶予があっても将来の年金額は減っちゃう。

制度を知らないまま過ごすと、本当に老後が厳しくなりそうです。

もし 自分は何を優先して備えるべき?と感じているなら、お金のプロであるFPに相談して現状を一度棚卸ししてみると、老後の不安をグッと減らせます!

シングルマザー(ファザー)が老後資金を準備する時のポイント

年金だけでは老後の生活費が不足することがわかりました。

不足分を補うためには、今から計画的に資金を準備することが大切です。収入が限られていても、少額から始められる方法は複数あります。

・生活防衛資金を確保してから貯蓄目標を設定する

・NISAやiDeCoを活用する

・個人年金保険を「第二の年金」として活用する

・医療保険や死亡保険で貯蓄を守る

・老後を見据えて住まいの見直しも検討する

ここでは、シングルマザー(ファザー)が老後資金を準備する際に押さえておきたいポイントを紹介します。

生活防衛資金を確保してから貯蓄目標を設定する

老後資金の準備を始める前に、まず「生活防衛資金」を確保しましょう。

生活防衛資金とは、病気やケガ、失業など突発的な事態に備えるためのお金です。

シングルマザー(ファザー)の場合、自分が働けなくなると収入が途絶えるリスクが高いため、特に重要です。

生活防衛資金を確保できたら、次に老後資金の貯蓄目標を設定します。前のセクションで試算した通り、国民年金のみの場合は約1,900万円〜2,000万円、厚生年金ありの場合でも約1,000万円〜1,500万円が目安です。

「2,000万円」と聞くと途方もない金額に感じますが、時間を味方につければ達成は可能です。

NISAやiDeCoを活用する

老後資金を効率的に準備するなら、税制優遇のある「新NISA」や「iDeCo」の活用がおすすめです。

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年から制度が拡充され、より使いやすくなりました。

少額(月100円〜)から始められ、いつでも売却・引き出しができます。子どもの教育費や急な出費に備えながら老後資金も準備したいシングルマザー(ファザー)にとって、使い勝手の良い制度です。

iDeCo(個人型確定拠出年金)は、自分で積み立てて運用する私的年金制度です。老後資金の準備に特化しており、税制優遇が手厚くなっています。

iDeCoのメリットは、掛金が全額所得控除になる点です。たとえば、年収300万円の人が月額10,000円をiDeCoに積み立てた場合、年間で約18,000円〜24,000円の節税効果が期待できます。

ただし、iDeCoは原則60歳まで引き出しができません。生活防衛資金や教育費を確保した上で、余裕のある金額から始めることが重要です。

NISAについては、こちらの記事で解説をしています。

NISAを今から始めるのは遅い?2026年からでも間に合う理由や年代別の始め方を解説

iDeCoについては、こちらの記事で解説をしています。

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

個人年金保険を「第二の年金」として活用する

個人年金保険は、一定期間保険料を払い込み、60歳や65歳から年金として受け取れる保険商品です。公的年金に上乗せする「第二の年金」として活用できます。

| メリット | デメリット |

| ・毎月の保険料として強制的に積み立てられるため、貯金が苦手な人でも続けやすい ・受取額が契約時に決まっている商品なら、将来の収入が見通しやすい ・個人年金保険料控除の対象となり、節税効果がある |

・途中解約すると元本割れするリスクがある ・運用効率は新NISAやiDeCoより低い傾向がある ・インフレが進むと、受取額の実質的な価値が下がる可能性がある |

個人年金保険は「貯金が苦手で強制的に貯めたい人」「将来の受取額を確定させたい人」に向いています。

一方、運用効率を重視するなら、新NISAやiDeCoを優先する方が効率的です。

医療保険や死亡保険で貯蓄を守る

老後資金を計画的に準備しても、病気やケガで大きな出費が発生すると、せっかくの貯蓄を取り崩すことになってしまいます。

シングルマザー(ファザー)の場合、自分が働けなくなったときのリスクが大きいため、医療保険や死亡保険で「貯蓄を守る」備えも重要です。

医療保険|入院・手術の出費から貯蓄を守る

医療保険は、入院や手術にかかる費用をカバーする保険です。

高額療養費制度があるため、医療費の自己負担には上限がありますが、差額ベッド代、食事代、交通費、収入減少分などは自己負担となります。入院が長引くと、数十万円の出費になることも珍しくありません。

医療保険に加入しておけば、入院給付金や手術給付金で出費をカバーでき、貯蓄を取り崩さずに済みます。

死亡保険|万が一のときに子どもを守る

シングルマザー(ファザー)にとって、自分に万が一のことがあったときに子どもを守る備えも欠かせません。

子どもが独立するまでの期間は、死亡保険で教育費や生活費をカバーできるようにしておくと安心です。必要な保障額は、子どもの年齢や教育プラン、遺族年金の受給見込み額などによって異なります。

子どもが独立した後は、死亡保障を減らして医療・介護保障を手厚くするなど、ライフステージに応じた見直しが必要です。

関連記事

シングルマザー(母子家庭)におすすめの生命保険は?入っていない場合のリスクや保険の選び方を解説

老後を見据えて住まいの見直しも検討する

シングルマザー(ファザー)にとって、老後の生活を見据えた住まいの選択も重要なポイントです。

住居費は毎月の固定費の中でも大きな割合を占めます。老後の収入が年金中心になることを考えると、住居費をどう抑えるかが生活の安定に直結します。

持ち家がある場合は、子どもが独立した後、広すぎる家を維持するより、コンパクトな住まいに住み替える選択肢もあります。

売却して住み替え資金や老後資金に充てるのも一つの方法です。

賃貸暮らしの場合、老後も家賃の支払いが続く点がデメリットです。年金収入だけで家賃を払い続けられるか、事前にシミュレーションしておきましょう。

老後の住居費を抑える選択肢として、以下が考えられます。

- 家賃の安い地域への住み替え

- 公営住宅(市営・県営住宅など)への申し込み

- 高齢者向け優良賃貸住宅(サービス付き高齢者向け住宅など)の検討

住まいは生活の基盤であり、老後の安心感に直結します。

子どもが独立するタイミングなどで、早めに選択肢を整理し、自分に合った住まい方を検討しておきましょう。

NISAやiDeCoで少額から積み立てたり、保険を組み合わせたりすれば準備しやすそうです。

今の収入や家計状況に合わせて、無理なく続けられる方法を選ぶのが成功のポイント。

お金のプロであるFPに相談するとムダのない老後計画を立てやすくなるよ!

シングルマザー(ファザー)が活用できる公的支援制度

シングルマザー(ファザー)の生活を支える公的支援や自治体の制度は複数あります。

きちんと内容を理解しておくことで、老後だけでなく現役期の負担も軽くできるため、情報収集をこまめに行いましょう。

ひとり親家庭向けの支援制度

シングルマザー(ファザー)には、児童扶養手当・住宅手当・医療費助成など、子育て期に利用できる支援制度が多数あります。

母子父子寡婦福祉資金貸付金は、修学資金・生活資金、住宅資金・就学支度資金・結婚資金など、12種類もの目的があり、貸付条件も緩やかな設定です。

以上の制度は、シングルマザー(ファザー)の自立を促進するための経済的支援ですが、自分で申請をしなければいけない制度がほとんどで、自動的に支給されるものではありません。

ひとり親家庭向けの支援制度を活用することで、生活費の圧縮と貯蓄の余力を生み出すことが可能なため、国や自治体の情報をチェックするようにしましょう。

シングルマザー(ファザー)が受けられる支援については、こちらの記事で解説をしています。

シングルマザーが受けられる手当とは?減免制度や支援制度の条件も紹介

老後に使える公的・自治体支援

老後には、生活支援や介護予防など、公的・自治体の支援制度が利用できます。

地域包括支援センターでは、介護や健康、生活に関する相談が無料で受けられ、必要に応じて介護サービスや福祉制度の案内も可能です。

自治体によっては、買い物支援や見守りサービスなど、単身高齢者向けの支援が提供されているケースもあります。

これらの制度は、年金だけでは不安な老後生活を補完する重要な手段となるため、自分の居住する地域の情報を理解しておくことが重要です。

まとめ

シングルマザー(ファザー)の現状は厳しいものがあります。

ただし、早い段階で老後準備をする必要があり、そのためにはさまざまな情報を入手し、自分に合った資産形成をおこなわなくてはいけません。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った担当者を紹介してくれるマッチングサービスです。

これまでの相談実績は50万件以上あり、相談に対する満足度も97%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら面談と面談後に送られてくるアンケートに回答すると、ミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、どの保険がいいか迷っている方は利用してみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!