この記事の要約はこちら

・老後資金は必要ないといわれる背景に定年退職時に退職金が入ることが挙げられる

・夫婦共働きの場合は多くの年金を受けられることも1つの要因

・とはいえ物価上昇や急な出費を考慮するとある程度の老後資金の準備は必要である

・計画的に老後資金の準備を進めたい場合は個人年金保険や終身保険がおすすめ

少し前に話題となった「老後2,000万円問題」。

これをきっかけに、老後生活への不安を感じ始めた方も多いのではないでしょうか。

一方で「老後資金は必要ない」という意見を耳にしたことがあるかもしれません。

このような主張を聞くと、「なぜ老後資金が不要といわれるのか」「本当に準備しなくてもよいのか」と疑問を感じることもあるでしょう。

そこでこの記事では、老後資金が必要ないとされる背景やその理由を掘り下げるとともに、準備したほうが良いケースについても詳しく解説します。

また、具体的な準備方法についても触れるため、これから老後資金について考え始めたばかりでも参考になる内容です。

ぜひ最後までご覧ください。

この記事の目次

「老後2,000万円問題」はもう古い?

まず、「老後2,000万円問題」について振り返ってみましょう。

この問題は、2019年6月に金融庁が発表した報告書が発端となりました。

報告書では「家計調査報告」の65歳以上の夫婦のみの無職世帯の収支をもとに老後資金の不足額を示しています。

当時のデータでは、収入が月20万9,198円、支出が月26万3,717円で、毎月の不足分は約5万4,519円。

老後が30年間続くと仮定すると、約2,000万円が不足するとされています。

しかし、最新データである2024年の家計調査報告では、収入が月25万2,818円、支出が月28万6,877円と、不足額は約3万4,058円に減少。

老後が30年続くと仮定しても、不足額は約1,226万円に縮小しています。

老後資金は必要ないといわれる3つの理由

「年金だけでは老後資金が不足する」というデータがあるにもかかわらず、「老後資金は必要ない」といわれるのはなぜでしょうか。

その理由として、以下の3点が挙げられます。

・夫婦共働きの場合、年金が多くもらえる可能性がある

・社会保障が充実している

退職金というまとまったお金が入る

会社員や公務員の多くは定年退職時にまとまった退職金を受け取れます。

この退職金があれば特別大きな老後資金を準備しなくとも対応できるということです。

東京都産業労働局が公表した「中小企業の賃金・退職金事情(令和6年版)」によると、中小企業で定年まで勤務した方の平均退職金額は以下のとおりです。

大学卒:約1,150万円

高校卒:約970万円

大企業で勤務している方であればさらに多くの退職金が期待できるでしょう。

このように、まとまった退職金を老後資金に充てることができれば、老後資金を過剰に貯める必要がないということです。

夫婦共働きの場合、年金が多くもらえる可能性がある

夫婦ともに厚生年金に加入している場合、年金収入が増えるため、老後の生活費を年金だけで十分まかなえる可能性があります。

前述のデータでは、収入が月24万4,580円となっていますが、これはどちらか一方が会社員や公務員で、もう一方が専業主婦(または主夫)であるケースを想定したものです。

一方、夫婦共働きで厚生年金に加入している場合、年金額に大きな差が生じます。

双方の収入にもよりますが、共働き夫婦であれば、月30万円近い年金を受け取れる可能性もあるでしょう。

このように、夫婦共働きで厚生年金保険料を納めていれば、老後の生活費を年金でまかなえるだけの収入を確保しやすくなります。

社会保障が充実している

世界的にみて、日本は医療や介護といった社会保障制度が充実しています。

医療費や介護費用の一部は国が負担してもらえることから、老後資金の必要性を過剰に心配する必要はないと考える方も少なくありません。

例えば、高額療養費制度を利用すれば、医療費が一定の金額を超えた場合、その超過分が払い戻される仕組みがあります。

この制度により、大きな病気や手術が必要になった場合でも医療費の負担を抑えることが可能です。

また、75歳になると後期高齢者医療制度の対象となり、多くの方が医療費の自己負担割合を1割に抑えられます。

加えて、介護が必要になった場合でも、介護保険を利用することで介護サービスの自己負担を軽減できます。

参考

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

総務省 家計調査年報(家計収支編)平成29年(2017年)結果の概要

総務省統計局 家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

東京都産業労働局 中小企業の賃金・退職金事情(令和6年版)

老後資金の準備はしたほうが良い理由

老後資金は不要という意見についてみてきましたが、実際のところ、老後資金は準備しておくべきです。

老後は予想外の事態が発生することも多く、公的年金の目安とされる月24万円程度では十分に対応できない可能性があります。

とくに以下のようなリスクに十分備える必要があるでしょう。

・物価上昇に備える必要がある

・長生きリスクに備える必要がある

・急な出費に対応する必要がある

年金額は減る可能性がある

日本の公的年金は、主に現役世代が支払う保険料で高齢者世代の年金を賄う「賦課方式」という仕組みで運営されています。

しかし、少子高齢化が進むと、保険料を支払う現役世代が減少し、年金を受け取る高齢者が増え続けるため、将来の年金給付水準が実質的に低下する可能性は否定できません。

政府の試算でも、楽観的な経済成長を見込んだ場合でさえ、年金の実質価値が将来的に目減りする可能性が示されています。

さらに、「マクロ経済スライド」という仕組みにより、賃金や物価の上昇ほどには年金額が増えないよう調整が行われるため、年金の価値が実質的に下がることも考えられます。

公的年金は老後生活の柱となるものですが、それだけに頼っていると、安心して老後生活を過ごすのは難しくなるでしょう。

物価上昇に備える必要がある

近年、物価は上昇傾向にあります。

その背景には、新型コロナウイルス感染症やウクライナ問題、そして円安の進行といった要因が挙げられます。

食品やガソリン価格が大幅に上昇し、家計が苦しくなっている方も多いのではないでしょうか。

こうした状況で、今後も物価上昇が続く場合、老後の生活費に対する不足額がさらに増える可能性があります。

例えば、現在のデータでは老後に必要な不足額は約1,370万円とされていますが、もし物価が倍に上昇すると、その不足額は3,000万円近くに膨らむ可能性も考えられるでしょう。

老後の生活費を年金と多少の貯蓄だけでまかないたいと考えていても、物価の変動によって計画が大きく狂う可能性があります。

長生きリスクに備える必要がある

「人生100年時代」といわれるようになり、老後期間がますます長くなっています。

老後期間が長くなればなるほど、それに応じて必要な老後資金も増加します。

100歳まで生きる方が珍しくなくなってきた現代において、この「長生きリスク」への備えは欠かせません。

長く生きるほど、医療費や介護費用が増える可能性があります。

後期高齢者医療制度によって医療費の自己負担が1割で済む場合もありますが、治療が長期間にわたると高額な費用になることも避けられないでしょう。

また、後期高齢者医療制度そのものが今後も1割負担で維持される保証もありません。

老後が30年、40年と続いた場合を想定し、長期的な資金計画を立てる必要があります。

年金減額や物価上昇などを考慮すると、老後資金の準備は必要です。

特にライフスタイルによっては夫婦2人で5000万円が目安になるケースもあるので、夫婦の家計状況に応じて資金計画を立てることが大切です。

関連記事:老後資金は夫婦2人で5000万円あれば安心?リアルなシミュレーションや具体的な貯め方を解説!

急な出費に対応する必要がある

老後の生活では、普段の生活費だけでなく、予期せぬ出費が発生することが想定されます。

こうした急な出費に対応するためにも、十分な老後資金の準備が欠かせません。

具体的には、以下のような出費が考えられるでしょう。

・住宅の修繕

・葬儀代

・介護費用

・車の買い替え

・旅行や趣味

これらの出費は計画的に準備していなければ、老後生活に大きな負担をもたらすおそれがあります。

とくに住宅の修繕や介護費用は高額になるケースもあるため、生活費とは別にこれらの費用も準備しておきたいところです。

老後に必要となる資金は人によって異なる

先述のとおり、最新のデータでは老後は約1,226万円の不足が生じるといわれています。

しかし、これはあくまでも試算であり、必要な老後資金の金額は個々の収入や生活費によって異なります。

そのため、自身にとって必要な老後資金の金額を見極めることが重要です。

では具体的に自身で必要な老後資金を試算してみましょう。

必要な老後資金の求め方は以下の計算式を使用します

(年金収入-生活費)×12ヵ月×30年

この計算式からもわかるとおり、年金収入に対して生活費がどれだけ不足するか、または黒字になるかで必要な老後資金が決まります。

例えば、夫婦2人の年金収入を前述の家計調査報告を参考に月25万円とします。

生命保険文化センターの調査によると、夫婦二人で最低限の生活を送るために必要な生活費は23.2万円、ゆとりある老後を送るために必要な生活費は37.9万円です。

・最低限の生活を送る場合

生活費(23.2万円)が収入(25万円)を下回るため、不足は発生しません。

・ゆとりある老後を送る場合

(25万円-37.9万円)×12ヵ月×30年=4,644万円

このように、老後のライフスタイル次第で必要な老後資金は大きく変わります。

まずは自身の年金収入と生活費をしっかりと把握し、そこに急な出費も加味して老後資金を試算するとよいでしょう。

老後資金の主な準備方法

ここからは老後資金の準備方法を紹介していきます。

主な準備方法は以下のとおりです。

・預貯金

・iDeCo

・NISA

・個人年金保険

・終身保険

それぞれ順に解説していきます。

預貯金

預貯金は元本が保証されているため、多くの方にとって安心してお金を預けられる選択肢となっています。

また、日本ではペイオフ制度が導入されており、万が一銀行が破綻した場合でも、預金額1,000万円とその利息が保証されています。

なかでも定期預金は、普通預金に比べて金利が高めに設定されているため、余剰資金を預けておくには適した選択肢といえるでしょう。

ただし、金利が高いとはいえ、他の金融商品に比べるとどうしても利回りの面で劣ってしまいます。

また、インフレが進行する局面では、実質的に資産価値が目減りしてしまうリスクがある点にも注意が必要です。

このように、預貯金は安全性が高い反面、資産を大きく増やす手段としては限界があることを理解しておく必要があるでしょう。

関連記事

100万円預けるならどこがいい?定期預金の金利ランキングや資産運用方法

iDeCo

iDeCo(個人型確定拠出年金)は、公的年金にプラスして個人で加入できる私的年金制度のひとつです。

老後資金を効率よく準備するための手段として注目を集めています。

この制度では、毎月一定額を拠出し、その資金を金融商品で運用します。

そして、60歳以降に積立金と運用益を、年金または一括で受け取る仕組みです。

iDeCoの主なメリットとして以下の点が挙げられます。

掛金が全額所得控除の対象

受取時も控除が使える

iDeCoで得られる運用益はすべて非課税となるため、効率的に資産を増やすことが可能です。

また、拠出した掛金の全額が所得控除の対象となるため、所得税や住民税の軽減が期待できるでしょう。

そのうえ、受取時には退職所得控除や公的年金等控除を活用できるため、受取時の税負担も抑えられます。

ただし、原則として、掛金は60歳になるまで引き出すことができません。

そのため、急な出費が必要になった場合に対応できないリスクがあります。

iDeCoについてはこちらの記事で解説をしています。

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

NISA

NISA(少額投資非課税制度)とは、運用益が非課税となる制度です。

通常、投資で得られた利益には約20%の税金がかかりますが、NISAを利用することで、この20%部分が非課税となり、自身の利益として残すことが可能です。

例えば、株式や投資信託などを購入し、20万円の利益が出たとしましょう。

この場合、通常であれば20%にあたる4万円が税金として納める必要があります。

しかし、NISAを利用することで、この4万円も自身の利益として残すことができます。

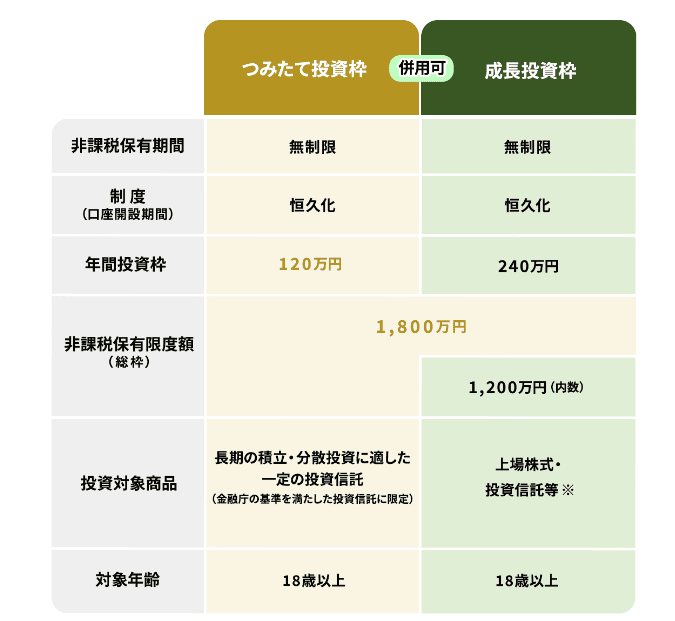

NISAは2024年から非課税枠の金額や内容が大幅に拡充され、より長期運用に適した制度へと進化しています。

画像引用:金融庁 NISAを知る

ただし、NISAで扱う金融商品には元本保証がない点に注意が必要です。

市場環境によっては元本割れが発生するリスクもあるため、リスクを十分に理解した上で始めることが大事です。

関連記事

【初心者必見】新NISAに節税効果はある?iDeCoとどっちがお得なのか徹底検証

個人年金保険

個人年金保険とは、契約時に定めた年齢(例えば60歳や65歳)まで保険料を支払い、その後、一定期間または終身にわたって年金を受け取れる保険商品です。

老後資金を計画的に準備する手段として、多くの方に利用されています。

また、契約者が年金を受け取る前に亡くなった場合でも、払い込んだ保険料相当額を死亡保険金として受け取れる仕組みが一般的です。

個人年金保険の主なメリットは次のとおりです。

加入は健康状態に左右されにくい

個人年金保険は生命保険料控除の対象となり、最大4万円までが所得控除として活用できます。

また、個人年金保険は貯蓄としての役割が高い商品であることから、加入にあたって健康状態に左右されにくい点もメリットの1つです。

一方で、個人年金保険は早期で解約した場合、解約返戻金が払い込んだ保険料よりも少なくなるケースが多いです。

そのため、加入する際は長期的な運用を見据えて計画を立てる必要があるでしょう。

関連記事

個人年金保険はいつ入ると良い?加入する最適なタイミングやメリット・デメリットを解説

終身保険

老後資金の準備として終身保険の活用も有効です。

終身保険とは、死亡保障が一生涯続く保険商品で、契約者(親)が病気や事故で亡くなった場合や、特定の高度障害状態になった場合に保険金を受け取れる商品です。

加えて、終身保険は貯蓄機能も備えており、保険を解約すると解約返戻金を受け取れます。

この解約返戻金を老後資金として利用する方も多いです。

ほかにも終身保険には以下の種類があります。

・低解約返戻金型終身保険

・外貨建て終身保険

・変額保険

外貨建て終身保険や変額保険は、為替相場や市場状況によっては運用益を得られ、通常の終身保険よりも多くの解約返戻金を受け取れる可能性があります。

そのため、効率的な資産形成を希望する方はこれらの保険が適しているといえるでしょう。

ただし、終身保険も個人年金保険と同様、早期に解約すると解約返戻金が払い込んだ保険料の総額を下回る可能性がある点に注意が必要です。

関連記事

【FPが解説】低解約返戻金型終身保険とはどんな保険?メリット・デメリットや他の保険との違いを詳しく解説

変額保険はやめたほうがいいって本当?メリットや向いている人の特徴も紹介!

老後生活に入る前に生活費の見直しが大事

今回の解説で、老後の生活費を抑えることで、必要となる老後資金を大きく下げられることを理解できたのではないでしょうか。

そのため、老後生活に入る前に一度生活費の見直しを行い、家計のスマート化を図ることが重要です。

例えば、毎月2万円の節約を実現できれば、30年間で720万円もの効果が得られます。

このように、家計のスリム化を図ることで、必要な老後資金の大幅な削減につながります。

固定費の削減や無駄な支出の見直しなど、小さな工夫の積み重ねが長期的な効果を生むでしょう。

もし、自分だけで生活費の見直しを行うのが難しい場合は、ファイナンシャルプランナー(FP)に相談するのがおすすめです。

計画的に老後資金の準備を進めて行こう!

老後資金は必要ないといわれる背景に、定年退職時に退職金というまとまったお金が入ることや、夫婦共働きによって将来多くの年金が受け取れる可能性があるといった理由が挙げられます。

しかし、今後の物価上昇に備えるためや、急な出費に対応するためにも老後資金の準備はすべきといえます。

資産運用をしながら老後資金の準備を進めたい方は「iDeCo」や「NISA」がおすすめです。

運用に対して抵抗を感じる方は「個人年金保険」や「終身保険」を選択しましょう。

もし、どれを選択すべきかわからない場合はお金の専門家であるFPに相談することをおすすめします。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

マネモのおすすめ相談サービスはこちら!