この記事の要約はこちら

・老後の資産運用は、必要資金の見積もり不足や楽観的な判断が原因で失敗しやすい

・目的が曖昧なまま始めることや、無理なリスクを取ることは非常に危険

・失敗する人には、高配当商品への偏りや一括投資、商品理解不足などの共通点がある

・退職金の一括運用や高コスト商品への投資は、大きな損失につながる可能性がある

・生活費と運用資金を分け、老後に必要な金額を数値で把握することが重要

・増やす前に家計と資産全体を整え、生活防衛資金を確保することが失敗回避の基本

・定期的な見直しと専門家の活用が、老後資産を安定させるポイント

老後の資産運用は現役時代より慎重に進めるべきだと言われますが、実際には多くの人が同じような理由でつまずいています。

必要なお金を正しく把握できていなかったり、収入を楽観的に見積もってしまったり、目的が曖昧なまま商品を選んでしまったりなど、失敗の背景には共通点があります。

この記事では、老後の資産運用でやってはいけない3つの行動と、失敗する人に見られる5つの特徴を整理しながら、ポイントを具体的に解説します。

老後の生活を安定させるために、どこに注意すべきかを理解しておきましょう。

この記事の目次

老後の資産運用はなぜ失敗しやすいのか

老後の資産運用が難しいと言われるのは、現役時代とは前提条件が大きく異なるためです。

収入が限られる一方で、生活費・医療費・介護費などの支出は増える可能性があり、思っている以上に資金計画が崩れやすくなります。

はじめに老後の資産運用が失敗しやすい理由を整理し、自分に当てはまる点がないか確認していきましょう。

実際に老後の資産運用に失敗した事例

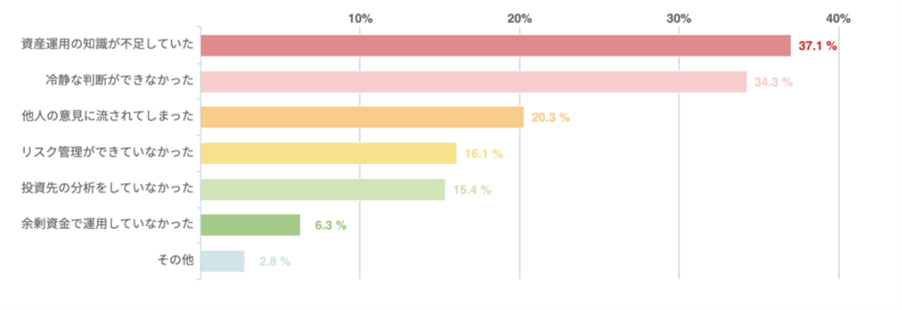

資産運用のコンサルティングを行うアドバイザーナビ株式会社が2024年6月に実施した「資産運用の失敗談に関するアンケート調査」では、資産運用に失敗した理由が以下のように報告されています。

画像出典:【2024年6月調査】資産運用の失敗談に関するアンケート調査|インベスターナビ

調査結果では、失敗の要因としてもっとも多く挙げられたのが「資産運用に関する知識不足」で37.1%、次いで「冷静さを欠いた判断」が34.3%という結果でした。

同アンケートでは、全体の74.1%が投資に失敗したことがあると回答しています。

老後に必要なお金を少なく見積もってしまう

老後の資産運用で最も多い失敗のひとつが、必要なお金を少なく見積もってしまうことです。

現役時代は収入があるため多少の誤差は吸収できますが、老後は収入が限られるため、生活費や医療費、介護費が想定より増えると一気に資金が不足します。

特に医療費や介護費は、年齢とともに増えやすく、予測が難しい支出です。

必要資金を少なく見積もると「足りない分を運用で補おう」と無理な投資に走りやすく、結果としてリスクの高い商品を選んでしまう悪循環に陥ります。

まずは、生活費・医療費・介護費を現実的に見積もり、余裕を持った資金計画を立てることが重要です。

「なんとかなる」と考えてしまう

「退職金もあるし、年金ももらえるから、なんとかなるだろう」という楽観的な思い込みも危険です。

特に現役時代に高年収だった人ほど、自分の収支管理能力を過信し、老後の収入を過大評価してしまう傾向があります。

「少しぐらい損をしても大丈夫だろう」という根拠のない自信は、必要以上にリスクの高い投資商品を選ぶ原因の一つ。

老後は現役時代のように働いて損失をカバーすることが難しいため、一度の判断ミスが生活の質を直結して下げてしまいます。

「なんとかなる」ではなく「どうするか」を数値で具体化することが欠かせないといえるでしょう。

目的が曖昧なまま始めてしまう

「周りがやっているから」「銀行に勧められたから」「とりあえず増やしたいから」といった曖昧な目的で運用を始めると、失敗の確率は格段に上がってしまいます。

投資の目的が定まっていないと、相場が少し変動しただけで不安になり、不適切なタイミングで売買を繰り返すような行動に走りやすいです。

自分にとっていつ、いくら必要なのかが不明確なため、流行りの商品や、自分のリスク許容度を超えた商品に手を出してしまいがちな傾向も。

資産運用は、あくまで自分らしい老後を送るための手段であることを忘れないようにしたいものです。

失敗する人の共通点

①リスクの高い商品に手を出してしまう

②退職金を一度に投資してしまう

③内容がよく分からないまま商品を選ぶ

④生活費を考えずに資産運用している

⑤情報収集が偏っている

①リスクの高い商品に手を出してしまう

資産運用において、高いリターンを求めること自体は間違いではありません。

しかし、老後の運用においてはリスクの取り方が極端に偏ってしまう人が多く見られます。

特に注意すべき、高リスク商品に手を出してしまう人の具体的な行動パターンをご紹介しましょう。

・一気に増やそうとする

高配当な金融商品を好む

年金以外の定期的な収入源を求めるあまり、配当金や分配金が高い商品ばかりを優先して選んでしまう人がいます。

配当利回りが高いことは一見魅力的に思えますが、そこには相応のリスクが隠されています。

一般的に、極端に配当が高い商品は、その企業の成長性が乏しかったり、株価自体が下落傾向にあったりする場合が多いものです。

分配金が投資した元本から払い出されているケースもあり、気づかないうちに自分の資産を切り崩しているだけの状態になることもあります。

配当の高さだけに目を奪われ、資産全体の価値が目減りするリスクや特定の業種に投資が偏る危険性を見落としてしまうのは、失敗する人の典型的な特徴の一つです。

一気に増やそうとする

老後の期間が長くなることへの不安から、短期間で大きな利益を得ようと焦るのも失敗する人の傾向です。

手元の資金を早く増やしたいという気持ちが強すぎると、価格変動が激しい商品や、レバレッジをかけた仕組みの複雑な商品を選んでしまいがちになります。

こうした商品は予想が当たれば大きいですが、外れた時のダメージも甚大です。

現役時代と違ってリカバリーのための時間が残されていない老後において、ハイリスク・ハイリターンな投資に全力を投じるのは非常に危険な行為と言えるでしょう。

想像以上のスピードで資産が減っていくのを目の当たりにし、精神的に追い詰められて冷静な判断ができなくなるリスクを考慮できていないことが問題です。

②退職金を一度に投資してしまう

退職金は老後の生活を支える大切な資金ですが、まとまったお金が入ったからと一度に投資してしまう人は少なくありません。

まとまった資金を一気に動かすと、相場の影響を強く受け、購入タイミングによっては大きな損失を抱える可能性があります。

ここでは、退職金をまとめて投資することのリスクを整理してみましょう。

・タイミング次第で大きく損をする

退職金をまとめて動かすリスクとは?

退職金は非常に高額です。

この資金を「今がチャンスだから」と一度に投資に回してしまうと、その時点の相場状況に資産の運命が100%左右されることになります。

一度にまとめて購入すると、その後相場が下落した際に大きな含み損を抱えることになり、元本を回復させるまでに長い年月を要します。

老後は時間の余裕が少ないため、最初の一歩でつまずくと、その後の生活設計がすべて狂ってしまうことに。

大きな資金だからこそ、一度に動かさず慎重に扱う姿勢が求められます。

タイミング次第で大きく損をする

投資において、相場の底や天井を完璧に見極めることは不可能なのに、一括投資をすることはこの不可能な予測に全財産を賭けるような行為です。

購入した時期が偶然にも市場のピークだった場合、数年間にわたって資産が減り続けることになりかねません。

購入時期を数回、数年に分けて分散させることで、購入単価を平準化し、相場の変動による影響を抑えることができます。

投資における時間の分散という基本を無視して、タイミングを見計らって一気に購入しようとする姿勢が、結果として大きな損失を招く原因となるのです。

③内容がよく分からないまま商品を選ぶ

金融商品の仕組みは年々複雑化しています。

しかし、中身を十分に理解しないまま、イメージや勧められるままに購入してしまう人が少なくありません。

失敗する人の共通点として挙げられる3つめのポイントをご紹介します。

・手数料の高さを見落としている

仕組みを理解せずに投資している

知人が儲かっていると言っていたから、あるいは有名な銀行が勧めているからといった理由で、仕組みを理解せずに契約するのは極めて危険です。

特に損失限定や毎月分配といった心地よい言葉の裏側には、複雑な条件や隠れたリスクが設定されていることがよくあります。

自分が何に投資しており、どのような状況で損をするのか、そして最大でどの程度の損失が出る可能性があるのかを自分の言葉で説明できないのであれば、その商品は選ぶべきではありません。

理解不足のまま投資を始めると、想定外の事態が起きた際に対処できず、最悪のタイミングで解約してしまうといったミスに繋がります。

手数料の高さを見落としている

投資の結果に直結するのが、金融機関に支払う手数料です。

購入時の手数料だけでなく、保有している間ずっとかかり続ける信託報酬などは、長期運用において無視できない負担となります。

窓口で対面販売されている商品は、人件費などが上乗せされているため手数料が高い傾向です。

いくら運用で利益が出ても、高い手数料を払い続けていれば、手元に残る金額は少なくなります。

手数料の仕組みや料率を正しく把握せず、コスト意識が低いまま運用を続けることは、自分から資産を削っているのと同じだということを理解しましょう。

④生活費を考えずに資産運用している

老後の資産運用において、もっとも恐ろしい失敗は運用で資産を増やすことに没頭するあまり、肝心の日々の生活を維持することが疎かになるケースです。

ここでは、生活費を考えずに投資を行って失敗してしまうケースをご紹介しましょう。

・資産運用と生活費を一緒に考えている

老後にいくら必要か把握していない

現在の生活費や、将来的にかかる最低限のコストを算出せずに運用を始めるのは、非常に危険な行為です。

毎月の収支だけでなく、車検代や固定資産税といった年単位の支出、さらには将来の介護費などのライフイベントに関わる費用を具体的に把握する必要があります。

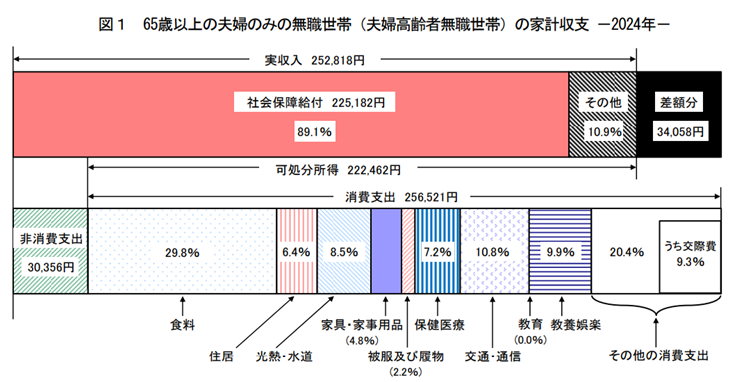

【例:夫婦(2人とも65歳以上・無職世帯)の1カ月の収入と支出】

画像引用:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要|総務省

老後にいくら必要なのかを把握していないと、運用に回してはいけないお金まで投じてしまい、生活が困窮したり、相場が悪い時期に無理な解約を強いられたりします。

まずは家計を可視化し、いくらまでなら運用に回しても生活に支障がないかを明確にすることが、失敗しないためのポイントです。

資産運用と生活費を一緒に考えている

増やすためのお金と使うためのお金を区別せず、一緒に管理していると、精神的な安定を欠くことになります。

生活費を運用の利益で賄おうとすると、相場が下がった時に日々の食卓や医療費そのものが脅かされるという、極めて強い恐怖に直面することに。

安定した運用を続けるためには、少なくとも数年分の生活費は安全な預貯金で確保し、それとは別の当面使う予定のない余裕資金の範囲で運用を行うべきです。

運用と生活費の財布を分けて考えないことは、相場変動に一喜一憂し、結果として冷静な判断を失うという失敗の典型例といえるでしょう。

⑤情報収集が偏っている

資産運用において情報は武器になりますが、その質と偏りを精査できないことは最大の弱点です。

特に老後の運用では、最新のトレンドを追うことよりも、自身のライフプランに適合する普遍的な知識が求められます。

ここでは、情報収集の偏りが招く判断ミスについてご紹介しましょう。

・専門家の意見を聞かない

SNSや動画の情報だけで判断してしまう

インターネットやSNS上には魅力的な投資手法が溢れていますが、その多くは再生数稼ぎや特定の商品への勧誘が目的である場合があります。

断片的な成功体験や、偏った予測を鵜呑みにしてしまうと、自身のライフプランに合わない無謀な投資に走ってしまいがちです。

派手な広告や扇情的なタイトルに惑わされず、情報の出所がどこか、客観的なデータに基づいているかを確認する習慣が欠かせません。

自分に都合の良い情報だけを集めて判断を下すことは、大きなリスクを見逃すことに直結するため、注意が必要です。

専門家の意見を聞かない

自分の過去の経験や、古い知識に固執して、今の時代に適さない判断をしてしまうことも失敗の要因です。

かつての高金利時代の感覚で投資を考えたり、周囲の反対を押し切って自分の直感だけで大きな勝負をしたりするのは非常に危険です。

現在の経済状況や最新の税制、制度を熟知した専門家の意見を聞くことで、独りよがりな判断を防ぐことができます。

他者の意見を排除し、偏った選択肢の中から結論を出してしまう人は、変化の激しい市場環境で資産を守ることが難しくなります。

特に投資経験の浅い場合は、専門家のアドバイスを聞くことが重要なポイントです。

自分の生活費やリスク許容度に合った運用かどうか、一度プロに相談してみましょう!

やってはいけない老後の資産運用を避けるために今できること

老後の資産運用で失敗を防ぐには、商品選びより前にやるべきことがあります。

大きく増やす方法を探す前に、土台を整えることが先決です。

ここでは、今すぐ実践できる具体策をご紹介しましょう。

老後資産運用は『増やす前に整える』

老後の資産運用でもっとも重要なのは、いきなり商品を選ばないことです。

まずはじめに現在の資産総額・毎月の生活費・公的年金の見込み額・今後想定される大きな支出を確認しましょう。

確保すべき資金を把握せずに運用を始めると、必要以上にリスクを取ったり、逆に慎重になりすぎたりと判断がぶれます。

重要なのは、毎月いくら不足する可能性があるのかを具体的な数字で把握することです。

資産の内訳も整理が必要になります。

預金・保険・投資商品・不動産などを一覧にし、流動性の高い資産がどれだけあるかを確認しましょう。

老後資金はいつでも使える状態にあることが前提のため、増やすことに意識を向ける前に全体像を整えるだけでも、大きな失敗は避けやすくなります。

生活防衛資金をしっかり確保する

老後は予測できない支出が増えます。

突然の入院・介護サービスの利用開始・住宅設備の故障など、まとまった現金が必要になる場面は珍しくありません。

生活防衛資金を確保せずに投資へ回してしまうと、相場が下落している局面でも売却せざるを得なくなります。

これが老後資産を減らす典型的なパターンです。

生活防衛資金の目安は、少なくとも生活費の6か月から1年分。

年金だけで足りない場合は、不足分も加味して計算しましょう。

投資は余裕資金で行うという原則を守ることが、老後資産を守る最大の防御策です。

生活防衛資金については、こちらの記事で解説をしています。

生活防衛資金とは?金額の目安や効率よく準備するコツを解説!

定期的に見直しを行う

老後資産運用は一度決めたら終わりではありません。

生活費・健康状態・家族構成・税制や制度の変更など、状況は常に変わります。

例えば、医療費が想定より増えた場合や、年金額が予想より少なかった場合には、資産配分の見直しが必要になるでしょう。

反対に支出が想定より少なければ、リスクを抑えた運用へ切り替える判断も考えられます。

見直しの目安は年1回です。

資産配分が当初の割合から大きくずれていないか、手数料が過度にかかっていないか、生活費とのバランスが崩れていないかを確認してください。

定期点検を習慣にすることが、長期的な安定につながります。

信頼できる専門家に相談する

老後の資産運用は、税制や社会保障制度とも深く関わります。

自己判断だけで進めると、思わぬ落とし穴にはまる可能性があるため、ファイナンシャルプランナーなどの専門家に相談をすることがおすすめです。

ファイナンシャルプランナーは投資商品の提案だけでなく、年金の受け取り方や資産の取り崩し方法まで含めた設計ができます。

退職金の運用や相続を見据えた資産配分は、専門的な知識が必要。

第三者の視点が入ることで、自分では気づかなかったリスクや改善点が見えてくるものです。

老後資金は取り戻しが難しい資金であることを理解し、迷いがある場合は、早めに専門家の意見を取り入れるようにしましょう。

生活費と年金を確認し、防衛資金を確保する。

それだけで無理な投資は防げます!

まとめ

老後の資産運用で失敗する人には、はっきりとした共通点があります。

どれも特別な判断ミスではなく、誰にでも起こり得る行動です。

まずは老後に必要なお金を具体的に把握し、生活費と運用資金を明確に分けることから始めましょう。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあるため、担当者との相性に不安を感じた場合にも気軽に変更手続きが可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ保険相談サービスはこちら!