この記事の要約はこちら

・日本の年金は基礎年金と厚生年金の2階建て構造。

・年金の種類によってもらえない原因が異なる。

・年金をもらえない人が発生する最大の原因は、保険料納付期間が10年に満たないこと。

・申請しないともらえない年金もある。

日本は、20歳以上のすべての国民が、公的年金に加入する「国民皆年金」という制度を採用しています。

しかし、実際は、年金をもらえない人が何十万人もいるといわれています。

なぜ、そのようなことが起こるのでしょうか。

この記事では、年金の種類別に、もらえなくなってしまう原因を開設し、そのうえで、将来的に年金をもらえない可能性がある人が老後に向けて今からできる対策を紹介します。

この記事の目次

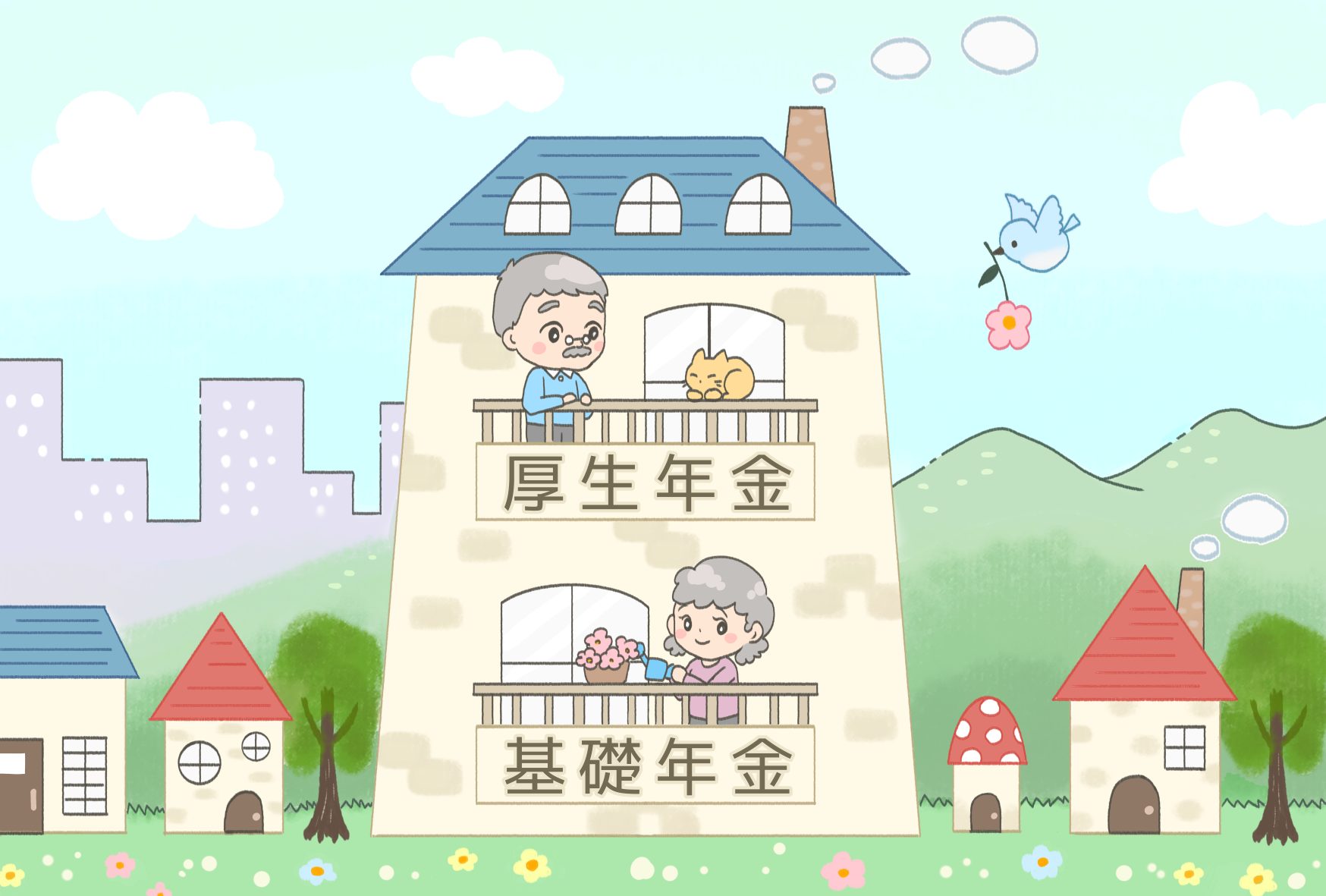

日本の年金制度は2階建て構造

日本の公的年金は、「基礎年金」と「厚生年金」の2つで構成されています。

基礎年金は、20歳以上60歳未満のすべての国民が加入する制度です。

全国民を対象としているため、「国民年金」とも呼ばれます。

「大学生のときは年金に加入していなかった」と思っている人がいるかもしれませんが、実際には20歳以上であれば加入義務があります。

学生の場合、「学生納付特例制度」 を申請することで、在学中の保険料の納付が猶予される仕組みがあります。

そのため、自覚がないまま国民年金に加入していたケースも少なくありません。

厚生年金 は、会社員や公務員など雇われて働く人が、基礎年金に上乗せして加入する制度です。

一方、自営業者や個人事業主など、雇われずに働く人は基礎年金のみに加入します。

このように、基礎年金の上に厚生年金が積み重なる形になっているため、日本の年金制度は「2階建て構造」と呼ばれます。

さらに、企業型確定拠出年金(企業年金)や個人型確定拠出年金(iDeCo)などの私的年金 に加入すると、年金を3階建てにすることも可能です。

ただし、私的年金は任意加入のため、通常は「2階建て」と表現されます。

大きく3つに分けられる公的年金

日本の公的年金には基礎年金と厚生年金の2つがあると説明しましたが、年金の種類としては 「老齢年金」「障害年金」「遺族年金」 の3つに大きく分けられます。

ここからは、それぞれの年金がどのような制度なのかを解説していきます。

- 老齢年金

- 障害年金

- 遺族年金

老齢年金

老後にもらえる年金には、老齢基礎年金と老齢厚生年金があります。

老齢基礎年金は、国民年金、厚生年金のいずれかに加入して保険料を納めた人が受け取る年金です。

受け取る年金額は、加入期間に応じて計算されます。

一方、老齢厚生年金は、老齢基礎年金の受給対象者のうち、厚生年金保険にも加入していた期間のある人が、老齢基礎年金に上積みして受け取れる年金です。

結果として、老齢基礎年金だけの人よりも老齢厚生年金に加入した期間がある人の方が受け取る年金額が多くなります。

また、老齢厚生年金の年金額を計算する際には、厚生年金の加入期間だけでなく、加入していた時期の報酬額も影響します。

つまり、老齢厚生年金は、会社員や公務員として働いた期間が長く、その間の報酬が高額な人ほど、受け取る年金額は高額になるということです。

なお、以下の要件を3つとも満たしている人は特別支給の老齢年金の受給対象者です。

請求することで、老齢基礎年金または老齢厚生年金に上乗せして特別支給の老齢年金も受け取ることができるようになります。

- 男性は昭和36年4月1日以前、女性は昭和41年4月1日以前に生まれている。

- 厚生年金保険等に1年以上加入していた。

- 生年月日に応じた受給開始年齢に達している。

障害年金

障害年金は、病気やケガなどによって、日常生活や仕事などが制限されるようになったときに受け取れる年金です。

精神疾患やがん、糖尿病など、すぐに障害とは結び付きにくい傷病も含め、ほとんどの傷病が対象になっています。

また、病気やケガによって働くことが難しくなったときの生活保障を目的としているため、障害年金は受給開始年齢が決まっていません。

若い人も受給対象という点が老齢年金と大きく違う点です。

一定の条件をクリアしていれば、働いていても受給できます。

障害年金の保険料や受給額に障害者手帳の有無は影響しません。

障害者手帳を持っていなくても、障害年金の認定審査で認定されれば受給可能です。

障害年金には、障害基礎年金と障害厚生年金の2種類があります。

障害基礎年金は1級と2級のみで、1級の方が障害の度合いは重度です。

受け取れる年金額は、1級、2級それぞれ決まっているため、同じ等級なら受け取れる金額は同じになります。

一方、障害厚生年金の等級は、障害の程度が重い方から1級、2級、3級、障害手当金と4種類です。

同じ等級でも、厚生年金に加入している期間が長く、その期間の報酬が高いほど受け取れる金額が多くなります。

また、基礎年金と厚生年金が2階建てになっている点は老齢年金と同様です。

障害厚生年金の等級が1級と2級の人は、障害基礎年金も併せて受け取れます。

遺族年金

遺族年金とは、国民年金および厚生年金の受給資格がある状態で亡くなった人の遺族に支給される年金です。

亡くなった人によって生計を維持されていた配偶者と子が支給対象になります。

生計を維持されていたというのは、生計を同じくしていることを指すもので、必ずしも死亡時に同居していたことが求められるわけではありません。

仕送りを受けていたり、健康保険の扶養親族になっていたりする場合も、収入要件を満たしていれば認められます。

国民年金から支給される遺族年金が遺族基礎年金、厚生年金から支給される遺族年金が遺族厚生年金です。

それぞれ受給条件が異なるため、厚生年金加入者の遺族であれば必ず遺族基礎年金と遺族厚生年金の両方を受け取れるというわけではありません。

また、遺族年金という名前ではありませんが、遺族が受け取れる年金には寡婦年金もあります。

国民年金の第1号被保険者の夫と婚姻関係にあり、死亡当時にその夫に生計を維持されていた妻が60歳から65歳までの間に限って受け取れる年金です。

夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の金額を受け取れます。

つまり、会社員や公務員など、夫が第2号被保険者として納付した期間は年金額に反映されないということです。

さらに、妻が繰り上げ支給で老齢基礎年金を受給している場合も支給対象外になり、寡婦年金を受け取ることができません。

国民全員が対象なのに年金をもらえない人がいるのはなぜ?

年金をもらえない人の多くは、保険料の納付期間が必要年数に満たないケースに該当すると考えられます。

現在、年金をもらうために必要な保険料の納付期間が10年間に短縮されていますが、2017年7月末までは25年間必要でした。

そのため長年保険料を納めてきたにもかかわらず、受給資格を満たせず年金を受け取れない人が多く発生しました。

現在は必要な納付期間が10年間に短縮されていますが、それでも納付期間が足りずに年金を受け取れない人がいるのが現状です。

年金保険料を納めていない期間がある場合、通算の納付期間が10年に満たない可能性があります。

保険料の納付期間が不足してしまうのは以下のようなケースです。

- 収入が少なくギリギリの生活をしていて年金保険料を納めていないケース。

- 公的年金が強制加入になった1986年以前から働いていて、任意加入だと勘違いしたままでいたため、加入の手続きをしなかったケース。

- 公的年金が強制加入で年金保険料の納付が義務であることを理解していないケース。

- 海外生活が長く、強制加入になった当時住民票が日本になかったため、公的年金の強制加入対象にならなかったケース。

種類別にもらえない原因を見てみよう

年金がもらえない原因として多いのは保険料の納付期間不足ですが、それ以外の原因でもらえていない可能性もあります。

考えられる原因は、年金の種類によっても違ってくるので、年金の種類別にもらえない原因を確認していきましょう。

老齢年金をもらえない原因は?

まず確認すべきは、ほとんどの人が高齢になったら受け取ることになる老齢年金についてです。

対象となる人が多いため、しっかり確認しておきましょう。

老齢年金には、老齢基礎年金と老齢厚生年金の2種類があります。

それぞれ受給要件を満たさない場合、年金を受け取れないことがあります。

また、老齢厚生年金に関しては、「一部受け取れない場合」と「まったく受け取れない場合」があるのが特徴です。

なぜそのような違いが生じるのか、詳しく見ていきましょう。

老齢基礎年金をもらえない原因

老齢基礎年金を受け取るには、保険料の納付期間が10年以上必要です。

そのため、納付期間が10年に満たない場合は、原則として老齢基礎年金を受け取ることはできません。

しかし、失業や収入減によって保険料を納められない場合は、申請すれば保険料の納付が一部、または全額免除される制度があります。

この免除期間も受給資格期間に含まれるため、納付期間と免除期間を合算して10年以上になれば、年金を受け取ることが可能です。

たとえば、納付期間9年、保険料免除期間2年ある場合、受給資格期間は11年と計算されます。

ただし、受給資格期間は11年でも、年金額は納付した期間(この場合は9年)をもとに算出されるため、満額の支給にはなりません。

つまり、年金保険料を納めた実績があるにもかかわらず老齢基礎年金を受け取れないケースは、納付期間と免除期間を合算しても10年に満たない場合であると考えられます。

老齢厚生年金を一部しかもらえない原因

老齢厚生年金の一部が受け取れなくなるのは、在職老齢年金制度によって減額されるためです。

老齢厚生年金を受給している60歳以上の人のうち一定以上の賃金を得て働いている人は、この制度の対象になります。

老齢厚生年金の受給開始は65歳からですが、65歳以降も会社勤めを続ける場合、年金と給与の両方を受け取ることになります。

そのため、一定の収入がある場合は、在職老齢年金のルールに従って年金額が調整(減額)されます。

具体的には、

「老齢厚生年金の月額」+「月給」+「直近1年間の賞与の1/12」

この合計額が50万円を超えると、超過分に応じて年金が減額されます。

老齢厚生年金をまったくもらえない原因

在職老齢年金制度の対象者の中には、現役並みの報酬を受け取っている人もいるでしょう。

基本月額が支給停止額を上回れば、老齢厚生年金は支給されなくなります。

一部支給されず、減額された老齢厚生年金を受け取っている人は、50万円と「月給」+「直近1年間の賞与の1/12」との差額分を受け取っている形になります。

差額がなくなれば全額支給停止となり、老齢厚生年金は1円ももらえなくなります。

ただし、在職老齢年金制度は老齢厚生年金のみが対象です。

したがって、老齢基礎年金は影響を受けず、全額受け取ることができます。

障害年金をもらえない原因は?

障害年金をもらえないケースには、以下の5パターンがあります。

障害年金をもらえないケース

1.要件を満たしていないため受け取れない

2.要件を満たしているにもかかわらず、自分の症状を正確に伝えられないため、適正に認定されず受け取ることができない。

3.要件を満たしているにもかかわらず、自分は障害年金の対象外だと諦め、申請していないため受け取れない。

4.要件を満たしているにもかかわらず、障害年金という制度があることを知らず申請していないため受け取れない。

5.要件を満たしているにもかかわらず、障害年金は自分には不要だと思って申請していないため受け取れない。

上記のうち、1以外のケースは、きちんと申請すれば受け取れる可能性があります。

ただし、障害年金は、保険料納付要件、初診日要件、障害状態要件のすべてを満たしていなければ受け取れないので、ハードルは高いといえます。

20歳未満と65歳以上の人は一部例外を除けば対象外のため、障害の原因となった傷病の初診日より前に一定以上の年金保険料を納付していなかった場合は障害年金を受け取れません。

また、ほとんどの傷病が障害年金の対象となっていますが、支給対象外の病名もあります。

初診日から1年6カ月を経過した時点で所定の状態であることが条件になっているので、初診日からの経過日数が足りずに障害年金をもらえない場合もあります。

遺族が年金をもらえない原因は?

次に遺族が年金をもらえないケースについて見ていきましょう。

遺族がもらえる年金は遺族年金と寡婦年金です。

それぞれ対象となる人が異なるので、もらえない原因も異なります。

それぞれのケースに分けて見ていきましょう。

遺族年金をもらえない原因

遺族年金の支給要件としては、まず亡くなった人と生計を共にしていた遺族であることが必要です。

そのうえで、年収が850万円未満、所得で655万5,000円未満であることが求められます。

さらに遺族年金には子どもに対する受給要件もあるので、それらをすべて満たしていなければ受け取ることはできません。

また、一度配偶者が遺族年金を受け取り始めても、再婚した場合はその時点で支給が終了します。

さらに、亡くなった人が一定期間以上の保険料を納付していなかった場合も、遺族年金は受け取れません。

寡婦年金をもらえない原因

寡婦年金は他の遺族年金とは大きく性質が異なります。

遺族基礎年金は配偶者と子が対象であり、遺族厚生年金は配偶者と子のほかに父母や孫、祖父母も受給できます。

さらに、死亡一時金に至っては兄弟姉妹も支給の対象となります。

しかし、寡婦年金の対象は妻(事実上の妻を含む)のみに限定されています。

そのうえで、以下のすべての条件を満たしていなければ受け取ることはできません。

しかも、妻が60歳になるまでは支給されず、65歳に達したときには受給権を失います。

また、妻が65歳未満でも、夫が死亡した後に再婚したり、老齢基礎年金を繰上げ受給したりすると受給権を失い、それ以降はもらえません。

年金をもらえない人が老後のために取るべき対策

現状のままでは年金を受け取れない人は、どうすればよいのでしょうか。

まず言えるのは、すぐに諦める必要はないということです。

老後のためにできることはいくつかあります。

自分に合った方法を選び、できることから始めてみましょう。

ここからは、年金をもらえない人が老後のために取るべき対策について解説します。

・国民年金に任意加入する

・私的年金に加入する

・個人年金保険に加入する

・資産運用で老後資金を作る

・定年までに支払いや返済を完了する

・定年後もできる限り長く働き続ける

未払いの年金保険料を追納する

納付猶予や学生納付特例の期間は年金の受給資格期間としては計算されますが、年金額には反映されません。

老齢基礎年金の金額を計算する際、保険料の免除や納付猶予、学生納付特例の承認などを受けた期間があると、保険料を全額納付した場合と比べて低くなります。

納付期間を延ばすことにはつながりませんが、まずは未払いの年金保険料を追納しましょう。

20歳以降も学生だった人の多くが、学生納付特例の承認を受け、保険料が全額免除されている可能性があります。

免除から10年以上経過すると追納できなくなるため、早めの対応が必要です。

また、3年以上前の保険料を追納する場合は加算金が発生するため、気付いた時点で速やかに追納しておくとよいでしょう。

追納には申請が必要です。

国民年金に任意加入する

国民年金には、60歳の時点で老齢基礎年金の受給資格を満たしていない人や、満額受給できない人は、60歳以降も国民年金に加入して保険料を納めることができる任意加入制度があります。

ただし、国民年金に任意加入できるのは、以下の条件を満たしている人のみです。

1.日本国内に住所がある

海外移住している場合は、年金を受け取ることはできても任意加入はできません。

2.年齢が60~65歳

国民年金は最高でも65歳までしか加入できません。

3.国民年金を繰上げ受給していない

安易に繰上げ受給すると、さまざまな制約を受けます。

4.20~60歳の保険料納付月数が480カ月(40年)未満

480カ月以上納付した人が、更に年金額を増やそうとして加入することはできません。

5.厚生年金や共済組合などに加入していない

60歳以降も会社勤めを続け、厚生年金に加入する人は対象外になります。

私的年金に加入する

私的年金には、確定給付企業年金(DB)、企業型確定拠出年金(DC) 、個人型確定拠出年金(iDeCo)の3種類があります。

確定給付企業年金(DB)

確定給付企業年金(DB)は企業年金制度の1つで、従業員が将来受け取る給付額があらかじめ決まっている点が特徴です。

拠出から運用まで責任は会社が負い、運用結果が悪い場合は企業が不足分を補填します。

企業型確定拠出年金(DC)

企業型確定拠出年金(DC)は同じ企業年金制度の一つですが、確定給付企業年金(DB)とは異なり、運用の責任を従業員自身が負う点が大きな違いです。

・将来受け取る給付金額が、運用実績により変動する。

・掛金を拠出するのは基本的に企業。

・運用商品は、用意された複数の商品の中から、従業員が自分で選択し、運用。

企業型確定拠出年金(DC)については、こちらの記事で詳しい解説をしています

企業型確定拠出年金は本当にデメリットしかないの?節税にならない場合もある?真相を徹底検証!

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、個人で運用できる私的年金で、掛金の拠出も運用も自分で行います。

掛金が全額所得控除(小規模企業共済等掛金控除)の対象となり、運用益も非課税です。

年金受け取りする場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象となります。

個人型確定拠出年金(iDeCo)については、こちらの記事で解説をしています。

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

個人年金保険に加入する

個人年金保険は、保険料を積み立てて年金の原資を作る貯蓄性の保険です。

契約時に定めた時期から一定期間または一生涯にわたり年金が支払われます。

年金の受け取り開始時期は、60歳や65歳などから選ぶことができ、たとえば60歳から受け取るように設定すれば、定年後の収入源の一つとして活用できます。

保険料払込期間に死亡したときは死亡保険金が支払われるので、万が一に備えながら、老後の備えもできます。

ただし、個人年金保険は公的年金の不足を補う目的で利用するのが一般的であり、老後資金のすべてを個人年金保険で用意しようとすると、保険料が高額になり、現実的ではありません。

個人年金保険についてはこちら

個人年金保険はいつ入ると良い?加入する最適なタイミングやメリット・デメリットを解説

資産運用で老後資金を作る

現時点で年金を受け取れない状態であるならば、いっそ年金には頼らないという選択も考えられます。

ただし、単に貯蓄するだけでは資産はほとんど増えません。

株式や債券、FX、金、不動産、投資信託などから、自分に合う方法を選び、資産運用によって老後資金を作るようにしましょう。

たとえばNISAなどは少額から始めることもできます。

これは、年金を受け取れない人だけでなく、年金だけでは将来の生活に不安を感じている人にとっても有効な手段です。

ただし、年金は支払った保険料に応じて受給額が決まるのに対し、資産運用は運用結果によっては資産が減るリスクも伴います。

そのため、運用を始める前にリスクを十分に理解し、自分に合った方法を慎重に選ぶことが大切です。

定年までに支払いや返済を完了する

定年後も働き続ける場合でも、定年前と同条件で働ける人はそれほど多くはありません。

収入が減ることも考えて、定年後に金額の大きな支払いや返済を残さないようにすることも必要です。

生命保険の保険料を定年前に払い終えるようにすると、老後の負担を減らせるでしょう。

また、住宅ローンの繰り上げ返済も有効な手段です。

適切なタイミングで返済を行えば、支払う利息を大幅に減らすことができます。

ただし、繰り上げ返済のタイミングを誤ると、手元資金が不足する可能性もあるため、慎重に判断しましょう。

さらに、リフォームなど将来的に大きな出費が予想されるものは、経済的に余裕のあるうちに済ませておくと安心です。

定年後もできる限り長く働き続ける

老後資金の準備は60歳までに完了するのが理想ですが、そうはうまくいかないのが現実です。

年金をもらえない場合は、不足分だけでなく、生活費全額を自力で準備する必要があります。

60歳以降も働くことは大前提で、後はどれだけ長く働けるかが勝負です。

年金をもらえる人の場合、年金を受給しながら働くと在職老齢年金制度を気にしなければなりませんが、年金をもらえない人はその必要がありません。

在職老齢年金を気にせず思い切り働けます。

現状のままでは年金を受け取れないという人の多くは、60歳までの加入では年金保険料の納付期間が10年に満たないため、年金の受給資格がないという人のはずです。

そのような人の場合、60歳以降も会社に勤めて厚生年金に加入すれば、国民年金と厚生年金の年金保険料納付済期間を延ばせます。

厚生年金は70歳まで加入できますから、年金をもらえるようになる可能性は高いです。

自分に合う方法で年金を受け取れるようにしよう

「年金をもらえなかったら絶対に生きていけない」とは言いませんが、年金をもらえない人の老後は大変です。

保険料の納付期間が足りないのであれば、納付期間を延ばすことで受け取れるようになります。

生きている限り受け取れる年金ですから、自分に合う方法を選んで、少額でも受け取れるようにする努力をしてみましょう。

マネモのおすすめ相談サービスはこちら!