この記事の要約はこちら

・年金は60歳からもらった方が賢いという意見があり、その意見にも一理ある。

・60歳から年金を受け取ると、1カ月当たりの受給額は減るが、健康年齢までの受取額は、65歳から受け取る場合よりも高くなる。

・繰上げ受給は1回申請すると取り消すことができず、一生涯減額された受給額になる。

・逆に。受給年齢を繰下げして、1カ月当たりの受取額を増やした方がよいという意見もあり、そちらにも一理ある。

・75歳まで繰下げると、月々の受取額が最大84%増える。

・ただし、人はいつ死亡するかわからず、受け取る前や受け取り始めてからすぐに死亡することもあり得る。

・繰上げ、繰下げは他の制度と併用できないケースが多いため、注意が必要。

・民間の保険をうまく活用して、公的年金を受け取るまでの期間の収入に宛てたり、不足分を埋めたりすることも考えた方がよい。

「60歳から年金をもらったほうが得? それとも70歳まで繰り下げるべき?」

年金の受給開始を何歳にするかは、老後の生活に大きな影響を与える重要な選択です。

60歳以降も働く人が増える中で、「早くもらった方が安心」「できるだけ遅らせたほうが得」など、さまざまな情報に迷う方も多いのではないでしょうか。

この記事では、主に60代前後で年金受給を検討している方に向けて、

繰上げ受給・繰下げ受給それぞれの仕組みやメリット・デメリット、注意点などをわかりやすく解説します。

後悔しない選択をするために、年金の受給時期で迷っている方はぜひ参考にしてください。

この記事の目次

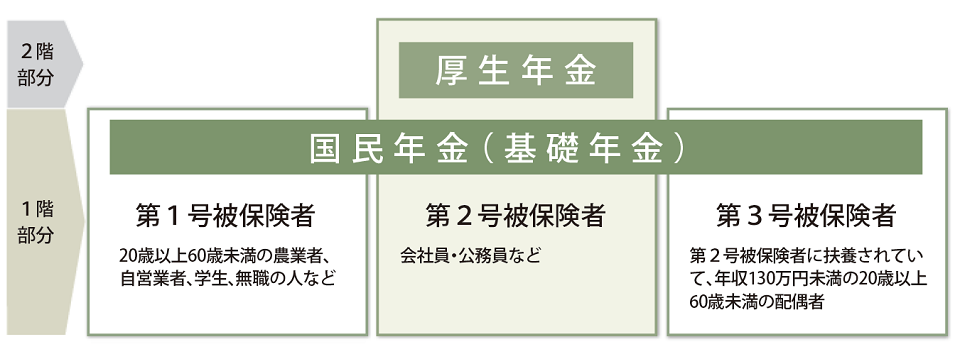

老後に受け取れる公的年金は大きく分けて2種類

老後に受け取れる公的年金は大きく分けると老齢基礎年金と老齢厚生年金に分けられます。

繰上げ、繰下げについて考える前に、老後受け取れる年金にはそれぞれどのような特徴のあるのかを確認しておきましょう。

老齢基礎年金

公的年金は2階建ての構成だとよく言われます。

3階建てと言われることもありますが、実は3階部分は私的年金です。

ですから、公的年金の部分だけを見ると2階建てということになります。

画像引用:日本年金機構

画像引用:日本年金機構

老齢基礎年金は2階建ての1階部分で、20歳以上60歳未満の全国民が加入している部分です。

基礎年金は、受給資格期間(保険料を納付した期間と保険料を免除された期間の合算)が10年以上あれば、65歳から受け取れます。

満額の老齢基礎年金を受け取ることができるのは、20歳から60歳になるまでの40年間(480ヵ月間)の保険料をすべて納めた場合です。

満額受け取れる場合の1年間の年金額は、昭和31年4月2日以後に生まれた人は81万6000円、昭和31年4月1日以前に生まれた人は81万3700円です。(令和6年4月の改定以降)。

なお、老齢基礎年金の計算式は次のとおりです。

81万6000円(または81万3700円)×〔保険料納付月数+(保険料全額免除月数×2分の1)+(保険料4分の3免除月数×8分の5)+(保険料半額免除月数×4分の3)+(保険料4分の1免除月数×8分の7)〕/480

老齢厚生年金

老齢厚生年金は、2階建てにたとえられる公的年金の2階部分に当たります。

会社や事業所などに勤務し、厚生年金保険や共済組合等に加入していた人が、老齢基礎年金の受給要件を満たしたときに、老齢基礎年金に上乗せして受け取ることができる年金です。

厚生年金保険の年金額は、加入時の報酬額や、加入期間などに応じて計算されます。

特別支給の老齢厚生年金というものありますが、これは、昭和60年の法律改正で、厚生年金保険の受給開始年齢が60歳から65歳に引き上げられた際に移行措置として誕生した制度です。

支給開始時期を段階的に引き上げるために、老齢厚生年金の特別支給制度が設けられました。

男性の場合は昭和36年4月1日以前、女性の場合は昭和41年4月1日以前に生まれた人で、なおかつ厚生年金保険または共済組合等の加入期間が1年以上あり、老齢基礎年金の受給要件を満たしている人が対象です。

老齢年金の特別支給は、生年月日に応じた支給開始時期(60歳から64歳までのいずれか)から65歳になるまで行われます。

受け取り時期の選択肢は3種類

60歳以降に支給される公的年金の種類がわかったところで、今度は受け取り方の選択肢について見ていきましょう。

受け取り方の選択肢は全部で3種類です。

それぞれ、次のような特徴があります。

選択肢1.基本は65歳開始

選択肢2.繰上げで受け取る

選択肢3.繰下げで受け取る

選択肢1.基本は65歳開始

老齢基礎年金の受け取り開始時期は、原則65歳からです。

ただし、移行措置で老齢厚生年金の特別支給を受けられる人は65歳よりも前になります。

令和6年現在、昭和34年4月2日~昭和36年4月1日に生まれた男性と、昭和39年4月2日~昭和41年4月1日までに生まれた女性は、64歳からの1年間、特別支給の老齢厚生年金(報酬比例部分のみ)を受け取れる状態です。

令和6年現在、まだ65歳になっていない人には、老齢厚生年金の特別支給はありません。

老齢厚生年金の受け取り開始時期は原則65歳になります。

具体的には、昭和36年4月2日以降に生まれた男性、昭和41年4月2日以降に生まれた女性の場合です。

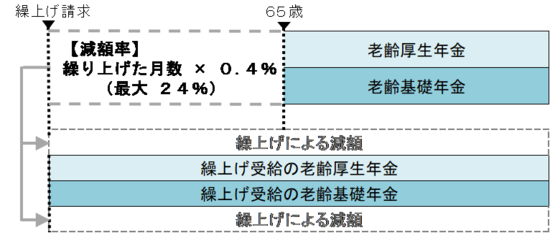

選択肢2.繰上げで受け取る

画像引用:日本年金機構

老齢基礎年金や老齢厚生年金は、65歳から受け取るのが原則ですが、希望すれば60歳から65歳になるまでの間に繰り上げて受け取ることができます。

60歳開始ではなく、61歳、62歳、63歳、64歳開始も可能です。

ただし、繰上げ受給を請求した時点に応じて年金額が減額されます。

減額率は1カ月単位で異なり、一度減額されると、その減額率は一生変わりません。

また、老齢基礎年金と老齢厚生年金は同時に繰上げ請求するのが原則です。

減額率は最大24%で、次計算式によって計算します。

減額率= 0.4%×繰上げを請求した月から65歳に達する日の前月までの月数

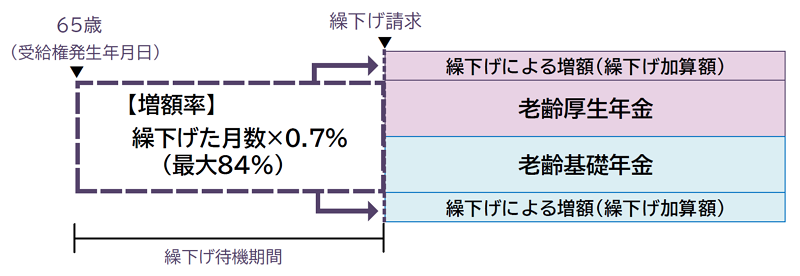

選択肢3.繰下げで受け取る

画像引用:日本年金機構

老齢基礎年金と老齢厚生年金は、65歳で受け取らずに66歳以降満75歳までの間で繰り下げて受け取ることが可能です。

請求した時点に応じて増額した年金を受け取ることができます。

しかも、繰り下げた期間に応じた増額率は一生変わりません。

つまり、増額された年金額を一生涯受け取ることができるということです。

老齢年金を繰下げ受給する際の増額率は最大で84%で、次の計算式で計算できます。

増額率=0.7%×65歳に達した月から繰下げを申請した月の前月までの月数

繰上げのときとは違い、老齢基礎年金と老齢厚生年金を別々に繰り下げることができます。

どちらか一方だけ繰下げる、あるいは別々のタイミングで受け取りを開始するということができるのは、繰下げの場合だけです。

ただし、特別支給の老齢厚生年金には「繰下げ制度」はありません。

特別支給の老齢厚生年金は、受給開始年齢になった時点で速やかに請求する必要があります。

結局いつ受け取るのが一番いいの?

✔ 家計の状況

✔ 退職のタイミング

✔ 健康状態や家族構成

✔ 老後に使いたいお金の使い方

こうした条件によって、最適な受け取り時期は人それぞれ異なります。

どの選択が自分にとってベストか、自分で決めるのはちょっと不安な方は、お金のプロに相談をしよう!

年金を60歳から受け取るメリット

繰上げで受け取る場合のメリットは、次に挙げる2つです。

なぜメリットと言えるのかを説明すると次のようになります。

・健康寿命までの受取額が多い

定年後の収入が安定する

会社員や公務員の多くは60歳が定年です。

60歳以降も働き続ける人が多いものの、ほとんどの場合、収入が大きく減ります。

厚生労働省が公表している「令和5年度厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号) 受給者の平均年金月額(老齢厚生年金+老齢基礎年金の平均月額)は14万7,360円です。

一方、国民年金の場合、25年以上加入している受給権者の平均受給月額は5万7,700円になります。

60歳以降も働き続けた場合、ある程度の収入は得られますが、それまでと同じだけ稼げるという人は多くありません。

現役時代と同じ生活を送るのは難しくなるのが一般的です。

そのような状況下なら、65歳から受け取れる年金額がたとえ減額されても、60歳から受け取りたいと思う人がいてもおかしくないでしょう。

繰り上げて受給を開始すれば、不足分を補うことができ、収入が安定します。

健康寿命までの受取額が多い

健康寿命とは「健康上の問題で日常生活が制限されることなく生活できる期間」のことです。

厚生労働省の「令和6年簡易生命表」によると、平均寿命は男性81.09歳、女性87.13歳です。

一方、平均寿命と健康寿命には5〜10年程度の差があるとされています。

ここで考えなければならないのは、自分の意思で自由にお金を使えるのはいつなのかという点です。

自分で考えてお金を使えるのは、基本的に健康な間ということになります。

老齢厚生年金の場合、65歳から受け取りで月額14万7,360円の場合、60歳から受け取ると最大の24%減額で11万1,993円です。

男性の健康年齢を73歳、女性の健康年齢を76歳として、それぞれ、60歳受け取り開始、65歳受け取り開始の場合の受け取り総額を計算すると次のようになります。

・60歳受け取り開始:11万1,993円×12か月×13年=1,747万908円

・65歳受け取り開始:14万7,360円×12カ月×8年=1,414万6,560円

→60歳から受け取った方が約332万円多い。【女性の場合】

・60歳受け取り開始:11万1,993円×12か月×16年=2,150万2,656円

・65歳受け取り開始:14万7,360円×12カ月×11年=1,945万1,520円

→60歳から受け取った方が約205万円多い。

なお、平均寿命とは「0歳における平均余命」のことですから、年金の受給時期を考えている人の場合は、平均寿命ではなく平均余命です。

しかし、ここではわかりやすく計算するために、平均寿命を使って計算しました。

また、健康なうちに使えるお金という視点で見ると、健康寿命までの受取総額が多くなるケースも。

年金は「いくらもらうか」だけでなく、「いつから使えるか」で考えることが大切です!

年金を60歳から受け取るデメリット

今度は、繰上げで受け取るデメリットについて見ていきます。

主なデメリットは次に挙げる3つです。

それぞれ、なぜデメリットと言えるのかを確認していきましょう。

・一度繰り上げると変更できない

・老齢基礎年金と老齢厚生年金は同時に繰上げが必要

・障害基礎年金や遺族厚生年金を受給できない

毎月の受取額が減る

年金は満額受け取れても、それまでの収入より少なくなります。

60歳から受け取ると、65歳から受け取る場合の24%減です。

老齢基礎年金だけだと満額でも平均受給月額は5万7,700円なので、この金額を24%減額すると、1カ月当たり受け取れるのは4万3,852円にまで減ってしまいます。

一方、老齢厚生年金+老齢基礎年金の場合は、65歳から受け取りで平均額が月額14万7,360円ですから、60歳から受け取ると最大の24%減額で11万1,993円です。

60歳から65歳の5年間に受け取れる金額は、月額4万3,852円の場合は263万1,120円、月額11万1,993円の場合は671万9,580円になります。

5年早く受け取りを開始することができますが、月々受け取る金額は一生減額された金額のまま変わりません。

受取期間が短期間であれば得ということもできますが、受け取る期間が長くなれば長くなるほど減額の影響が大きくなっていきます。

一度繰り上げると変更できない

60歳で定年を迎えた時点で、何らかの理由で働けないということはあり得ます。

具体的な例を挙げるなら、自分の健康状態や家族の介護等で働けないケースなどです。

その場合は、たとえ減額されても、年金を受け取って収入を得られるのはありがたいのかもしれません。

しかし、しばらくして健康を回復したリ、介護の必要がなくなったりして働けるようになった場合はどうでしょうか。

働いて得る収入で生活できるようになり、年金を受け取らなくてもよくなったとしても、取り消すことができません。

一度繰上げて受け取った場合、受給率を元に戻すことができないのは、大きなデメリットです。

老齢基礎年金と老齢厚生年金は同時に繰上げが必要

60歳から年金を受け取る場合、老齢基礎年金と老齢厚生年金の両方を同時に受け取る必要があります。

つまり、老齢基礎年金だけを繰上げ受給し、老齢厚生年金を65歳から受け取るということはできません。

障害基礎年金や遺族厚生年金を受給できない

老齢年金を繰上げ請求した場合、65歳になるまでの間、他の年金(遺族厚生年金や遺族共済年金など)と併せて受給することができません。

また、繰上げ請求した日以後、国民年金の寡婦年金も支給されなくなります。

寡婦年金を受給中の場合も、寡婦年金を受給する権利がなくなってしまうので、注意が必要です。

また、一時的ではなく、繰上げ請求した日以後は、障害基礎年金や障害厚生年金を受け取ることができなくなります。

老齢厚生年金を繰上げ請求した場合は、厚生年金保険の長期加入者や障害者の特例措置も受けられません。

治療中の病気がある人や持病がある人、寡婦などの条件が当てはまる人にはデメリットが大きいと言えます。

さらに、障害年金や遺族年金を受け取れなくなる場合も。

影響は人によって違うから、判断に迷うなら専門家に相談して確認しておくと安心です!

年金を65歳以降に受け取るメリット

まずは、繰下げた場合のメリットについて見ていきます。

メリットと言えるのは、次に挙げる主に3つです。

それぞれなぜメリットと言えるのかを説明していきます。

・1カ月当たりの年金受取額が増える

・増額された金額を一生涯受け取れる

・老齢基礎年金または老齢厚生年金のどちらか一方だけを繰下げられる

1カ月当たりの年金受取額が増える

1カ月受取期間を先に延ばすだけで、1カ月当たり0.7%受け取れる額が増えます。

増額率の計算式は次の通りです。

増額率=0.7%×65歳に達した月から繰下げを申請した月の前月までの月数

株式投資や投資信託のような元本割れリスクがなく、75歳まで繰下げれば、最大84%も受取額を増やせます。

具体的な金額で言うと、65歳受給開始の平均月額が5万7,700円の国民年金の場合は10万6,168円に、平均月額が14万7,360円の厚生年金の場合は27万1,142円です。

65歳以降も働いて収入を得られるのであれば、繰下げて受給する方がよいと言えます。

増額された金額を一生涯受け取れる

人生100年時代と言いますが、年金だけでは生活できない人が多いというのが実情です。

貯蓄を切り崩しながら生活している人が多く、平均寿命以上に長生きした場合、あらかじめ用意した貯蓄を使い切ってしまう可能性があります。

しかし、高齢になると、働いて収入を得ることができません。

定年後の人生が40年もあることを考えると、働けるうちは、働いて得た収入で生活し、働けなくなった後は年金で生活することを考えることも必要でしょう。

長生きした場合、増額された年金額を一生受け続けられるのはメリットと言えます。

老齢基礎年金または老齢厚生年金のどちらか一方だけを繰下げられる

繰上げ受給の場合は、老齢基礎年金と老齢厚生年金を同時に繰り上げなければなりません。

しかし、繰り下げの場合は、老齢基礎年金、老齢厚生年金のどちらか一方だけを繰下げることが可能です。

両方繰り下げてしまうと生活するのが難しいものの、どちらか一方を受け取れば、働ける間は年金を全額受け取らなくても生活できるというケースもあるでしょう。

その場合、老齢基礎年金、あるいは老齢厚生年金のどちらか一方だけ繰下げて月々の受取額を増やすということも考えられます。

ただし、別々に繰下げられるとは言っても、それぞれ申請はそれぞれ1回のみですし、共済組合等が支給する老齢厚生年金は、同時に繰下げ受給する必要があるので注意が必要です。

とはいえ、生活資金を得ながら、長生きのリスクにも備えられるということを考えるとメリットだと言ってよいでしょう。

年金を65歳以降に受け取るデメリット

増額率が大きい繰下げ受給は、メリットが大きいと感じるかもしれません。

しかし、デメリットや注意点を見落としてしまうと、痛い目に合う可能性があります。

どのようなデメリットがあるのかもしっかり確認しておきましょう。

・加給年金や振替加算を受けられない期間ができる

・遺族年金や障害年金の受給権を得ると増額がストップする

・支払う社会保険料や税金が増える

・年金の受給総額は減る場合がある

加給年金や振替加算を受けられない期間ができる

加算年金や振替加算の権利がある人は、繰下げ受給することで権利を失ったり、一部総額を受けられなかったりするので注意しなければなりません。

加算年金とは、65歳の時点で、老齢厚生年金の受給権者に所定の条件を満たす配偶者や子どもがいる場合に、加算して受け取れる年金です。

一方、振替加算は、加給年金の支給対象になっていた配偶者が、老齢年金の受給資格を得た時点で、配偶者自身の老齢基礎年金に加算される年金です。

この場合、加給年金を受けていた配偶者の方は、条件を満たさなくなるため、加給年金の支給が停止されます。

このような条件を満たした人が、繰下げ受給を申請した場合、加給年金や振替加算は増額の対象になりません。

また、待機期間(受給開始年齢になるまでの期間)は、加給年金や振替加算を受け取ることができないので、せっかくの権利を行使できないことになります。

遺族年金や障害年金の受給権を得ると増額がストップする

遺族年金や障害年金の受給権がある場合、繰下げ受給はできません。

繰下げ受給の申請をした後で、遺族年金や障害年金の受給権を得た場合はその時点で増額率が固定されてしまいます。

そもそも、66歳以前に遺族年金や障害年金の受給権がある場合は、繰下げ受給を申請することができません。

遺族年金や障害年金との兼ね合いで、老齢年金の受取額が増えないこともあり得るので、注意が必要です。

支払う社会保険料や税金が増える

社会保険料は、所得に応じて決まるため、受け取る年金額が増えると、社会保険料の額が高くなります。

増える可能性があるのは、所得税、 住民税、 国民健康保険料、 介護保険料です。

所得が一定額を超えた場合、国民健康保険や介護保険の自己負担割合も増えます。

1割負担が2割あるいは3割負担になるので、受け取る年金額よりも負担が大きくなることもあり得るということです。

もともとの年金額が多いほど、増額が大きいので、収入増による負担が大きくなる可能性は高いと言えます。

年金の受給総額は減る場合がある

繰下げ受給を選択すると、1カ月当たりの受取額が増えます。

しかし、受け取り開始時期を遅らせているため、受け取り期間が短ければ、年金の受け取り総額は早く開始したときよりも少なくなってしまうのが必然です。

たとえば、65歳から15万円の年金を受け取れる男性が75歳まで受け取り開始を繰下げると、1カ月当たりの受取金額は27万6000円になります。

しかし、75歳の受け取り開始から2年後の77歳で亡くなった場合は以下の通りです。

・75歳開始の場合:27万6000円×12カ月×2年=662万4000円

受取総額が約1500万円も少なくなってしまいます。

ちなみに、75歳受け取り開始の場合、65歳からの総額を上回るのは81歳7カ月まで生きた場合です。

年金額が増える分、税金や社会保険料の負担が重くなる点にも注意が必要。

受給開始が遅れることで、結果的に受取総額が少なくなるケースもあるから、繰下げが本当に合っているかは、年金や保険に詳しい専門家に相談して確認しましょう。

年金の繰下げ待機中に死亡したらどうなるの?

年金受給中に亡くなると、その人は年金を受給する権利を失います。

しかし、亡くなった時点でまだ受け取っていない年金がある場合は、条件次第ですが、遺族が受け取れるかもしれません。

未支給年金を受け取ることができるのは、亡くなった人と生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹、その他3親等内の親族です。

ただし、3親等内の親族でも、生計を同一にしていたという条件を満たしていなければならず、生計を同一にしていたことを証明しなければなりません。

未支給年金を受け取る場合は、受給者死亡届を提出したうえで、未支給年金請求の届出を行います。

生計を同一にしていた3親等内の親族がいない場合は、未支給年金は支給されません。

長生きすれば有利になることもある一方、早く亡くなると受け取る前に終わってしまうことも。

健康状態や家計、ライフプランで正解は人それぞれだから、迷ったら年金や老後資金に詳しいお金のプロに相談するのがおすすめです!

年金を60歳から受け取るのが向いている人は?

年金を60歳から受け取るのが向いている人は、60歳の時点で、貯蓄がなく働くこともできない人です。

働くことができない人には、健康状態により働くのが難しい人や、家族の介護のために働きに出られない人も含まれます。

生活費に充てられる貯蓄がない状態で、収入も途絶えると生活することができません。

1カ月当たりの受取額が減り、長生きすれば、総受取額も下回ることになりますが、お金がないストレスからは免れることができます。

このような人にとっては、60歳から受け取ることのメリットは大きいでしょう。

年金を60歳から受け取るのはやめた方がいい人は?

60歳から受け取るのは、受給額が一生に渡って減額されるため、おすすめできないケースが多いと言えます。

中でも、やめた方がよいのは次のような人です。

60歳以降も働ける人

60歳以降も仕事を続ける場合、勤務先によっては厚生年金に加入することもあるでしょう。

老齢厚生年金を受給している人が厚生年金保険の被保険者になると、受給している老齢厚生年金の基本月額と総報酬月額相当額によっては、年金の支給がストップするかもしれません。

仕事を続けながら年金を受け取る場合、受け取れる年金は在職老齢年金です。

在職老齢年金は、基本月額と総報酬月額相当額の合計が50万円以上になると、一部または全部が支給停止になります。

働いて収入を得られるのであれば、下手に繰上げ受給しない方がよいでしょう。

関連記事

年金をもらいながら働ける金額はいくら?収入の目安と年金を減らさず働く方法を解説

失業給付を受給したい人

雇用保険に一定期間加入し、なおかつ65歳の誕生日の前々日までに離職した場合は、失業給付の基本手当を受け取ることができます。

ただし、受給できるのは、失業と認定された場合のみです。

65歳未満で老齢厚生年金を繰上げ受給している人が、失業給付の基本手当を受ける場合、その間老齢厚生年金を受け取れなくなります。

求職の申込をした月の翌月分から年金の支給がストップするので、注意しなければなりません。

老齢厚生年金と同時に繰上げした老齢基礎年金の方は受け取ることができ、基本手当の支給が終われば、その時点で老齢厚生年年金の支給が再開されます。

ですから、受給資格を失うわけではありません。

しかし、受け取れない期間ができるにもかかわらず、支給がストップする前の減額率が採用され、それが一生続くのですから明らかに損です。

寡婦年金の受給額の方が多い人

寡婦年金は、配偶者が老齢年金を受給する前に亡くなった場合に支給されるものです。

本来は配偶者が受け取るはずだった年金の一部なので、亡くなった配偶者の収入によっては、寡婦年金額はかなりの高額になります。

本人の老齢年金の金額よりも、寡婦年金の金額の方が多くなることも少なくありません。

寡婦年金の受給資格がある人が、年金の繰上げ受給を行う場合は、寡婦年金と老齢年金のどちらか一方を選択する必要があります。

並行して受け取ることができないので、亡くなった配偶者の収入によっては、寡婦年金の金額の方が、上回ることになります。

関連記事

妻は遺族年金をいつまでもらえる?受給金額・手続き方法・法改正のポイントを解説

国民年金の任意加入を考えている人

国民年金の任意加入とは、国民年金の加入期間が40年に満たない人が、60歳から65歳になるまでの間、国民年金加入して、その間年金保険料を支払うことで、65歳から受け取る金額を増やせる制度のことです。

任意加入の条件を挙げると以下のようになります。

・日本国内に住所を有数する60歳~65歳

・厚生年金に加入していない

・20 歳以上 60 歳未満までの保険料の納付月数が 480 月に満たない

・老齢基礎年金の繰上げ支給を受けていない

繰上げ受給をすると任意加入の条件から外れてしまうので、任意加入を考えているなら繰上げの申請はやめておいた方がよいでしょう。

年金は他の制度との兼ね合いが大きいから、迷ったら保険や年金に詳しい専門家に相談して確認しよう。

65歳から受け取る年金額を増やす方法は?

働ける状態なら、60歳からの年金受給は考えず、65歳以降に受け取れる年金額を増やすことを考えた方がよいと言えます。

60歳以降も年金受取額を増やすことは可能です。

方法は主に以下の3つです。

①国民年金の加入期間が足りない場合は、任意加入で満額受け取れるようにする

②60歳以降も厚生年金に加入し、保険料を払い続ける

③付加年金保険料を上乗せして払う

厚生年金は、働き続ける限り70歳まで加入することが可能です。

納める保険料が多く、加入期間が長いほど受給額も高くなるため、厚生年金に加入しながら働くと、65歳以降に受け取る金額を比較的簡単に増やせます。

付加年金は老齢基礎年金を増やす方法です。

月額400円余分に支払うことで将来200円×付加年金保険料納付月数だけ受け取る年金額を増やせます。

自営業者や個人事業主など、国民年金だけの人におすすめの方法です。

付加年金については、こちらの記事で解説をしています。

毎月400円で年金が増える?付加年金のメリット・デメリットを徹底解説!

老後に向けた資産形成は生命保険の活用も検討しよう

定年退職の60歳から通常の年金受け取り開始時期の65歳までの生活資金が心配という人も多いでしょう。

その間にある程度の収入があれば、老齢年金を繰り上げ受給する必要がなくなります。

民間の個人年金保険や、養老保険、終身保険などを利用することも検討してみましょう。

個人年金保険の場合、受取時期を60歳に設定できます。

受取期間を定期にして、公的年金の受け取り開始までのつなぎに利用するのも1つの方法です。

養老保険は60歳前後の時期に満期を設定することで、収入の減少分を補うことができます。

終身保険は、万が一に備えながら、まとまった資金が必要になったときには解約して返戻金を資金に充てるという方法が選択可能です。

関連記事

【初心者向け】個人年金保険とは?メリット・デメリットをわかりやすく解説

養老保険とは?加入するメリット・デメリットをわかりやすく解説

終身保険に入るベストなタイミングはいつ?メリット・デメリットも解説

年金の受け取り方をFPに相談してみよう

年金の受け取り方はどの方法を選んでも一長一短あります。

何歳まで生きられるかは誰にもわかりません。

FPに相談して、いろいろなパターンをシミュレーションしてみましょう。

自分が最も納得できるタイミングで受け取りを開始するのが一番です。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った担当者を紹介してくれるマッチングサービスです。

これまでの相談実績は50万件以上あり、相談に対する満足度も97%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら面談と面談後に送られてくるアンケートに回答すると、ミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、どの保険がいいか迷っている方は利用してみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!