この記事の要約はこちら

・国民年金基金は、国民年金(老齢基礎年金)に上乗せして年金を受け取れる年金制度

・加入対象者は、自営業やフリーランスなどの国民年金の第1号被保険者

・会社員などの第2号被保険者や、扶養されている配偶者などの第3号被保険者は加入できない

・国民年金基金は、加入時の年齢、性別、加入口数などによって掛金が決まっている

自営業やフリーランスなど、厚生年金に加入していない人が老後資金を確保する方法のひとつに「国民年金基金」があります。

将来受け取れる年金額を上乗せできる制度ですがネット上では「国民年金基金 やばい」「やめとけ」など、不安をあおる声も見受けられます。

また「何年で元が取れるのか?」といった疑問を持つ方も多いのではないでしょうか。

この記事では、国民年金基金の仕組みやメリット・デメリット、受け取れる年金額の目安などを解説します。

加入を検討している方は、判断材料としてぜひ参考にしてください。

この記事の目次

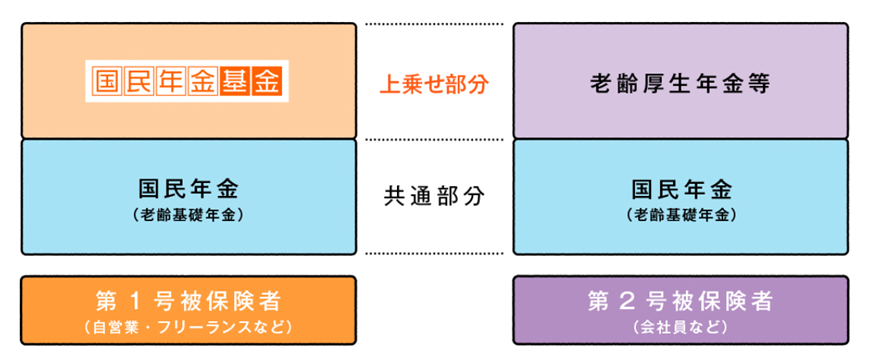

国民年金基金とは?

国民年金基金とは、ひとことで言うと、国民年金(老齢基礎年金)に上乗せして年金を受け取れる年金制度です。

画像引用元:国民年金基金

「掛金を納めた期間」に応じた年金が、65歳、場合によっては60歳から国民年金にプラスして支給されます。

国民年金基金の加入対象者は?

加入対象者は、自営業やフリーランスなどの国民年金の第1号被保険者です。

会社員などの第2号被保険者や、扶養されている配偶者などの第3号被保険者は加入できません。

令和3年末時点で約34.2万人が加入しています。

| 加入対象者 | |

| 加入できる人 | ・国民年金の第1号被保険者 ・60歳以上65歳未満の人で国民年金の任意加入をしている人 ・海外に居住している人で国民年金の任意加入をしている人 |

| 加入できない人 | ・国民年金の第2号被保険者 ・国民年金の第3号被保険者 ・国民年金の保険料の未納者、免除者 ・農業者年金の被保険者 ・付加保険料を支払っている人 |

国民年金基金と国民年金(基礎年金)は何が違う?

国民年金基金と国民年金の大きな違いは、対象者と加入方法です。

| 国民年金基金 | 国民年金(基礎年金) | |

| 対象者 | 自営業者・フリーランスなど | 20歳以上60歳未満のすべての人 |

| 加入方法 | 任意 | 加入が義務づけられている |

| 資格喪失 | 第2号被保険者になると加入資格を失い、 厚生年金に加入となる |

なし ※大学生などの場合、「学生納付特例制度」を利用すると 保険料の納付が猶予されます。 |

国民年金は、20歳以上60歳未満のすべての人が加入する公的年金制度です。

大学生や扶養内で働いている人なども、20歳を過ぎると全員対象になり、加入することになります。

対して、国民年金基金の対象者は、自営業やフリーランスの人であり、加入は任意です。

自営業者などに厚生年金制度がない代わりに、国民年金基金があるとイメージすると、わかりやすいかもしれません。

国民年金基金以外の年金対策についてプロに相談してみませんか?

国民年金基金以外の年金対策について、お金のプロに相談をしてみることもおすすめです。

国民年金基金に入ってはいけない理由とは?5つのデメリット

国民年金基金のデメリットには、「途中で脱退できない」などのデメリットがあります。

・途中で脱退ができない

・受給開始年齢になるまで受け取れない

・インフレのリスクがある

・運用利率が低い

・破綻するリスクがある

途中で脱退ができない

国民年金基金は、1度加入すると任意での脱退ができません。

自営業から会社員に転職し、国民年金の第2号被保険者となった場合や、扶養に入り第3号被保険者になった場合には、加入資格喪失による脱退となりますが、それ以外では脱退できない制度になっています。

転職などにより、途中で加入資格を喪失した際は、納めてきた掛金分が65歳または60歳から年金として受け取れます。

「途中で掛金が支払えなくなった場合は、どうしたらいいの?」と思った人もいるかもしれません。

掛金の支払いが難しくなったときは、加入口数を減らすことで掛金の減額ができないか検討してみましょう。

口数は、事前に申し出ると減らせます。

加入口数を減らしてもなお、支払えない場合には、納付の一時中断も可能です。

ただし、掛金の未納期間に応じて、年金が減額される点に注意しましょう。

受給開始年齢になるまで受け取れない

国民年金基金は「年金」のため、いつでも引き出したり受け取れたりできるわけではありません。

加入者が死亡した際は、遺族一時金が支給されますが、基本的には途中で受け取りは不可です。

「終身年金であれば65歳から」「確定年金Ⅴ型であれば60歳から」など、受給開始年齢になるまでお金は受け取れないと理解しておきましょう。

インフレのリスクがある

インフレのリスクがある点もデメリットです。

インフレ(インフレーション)とは、物の価値が上がり、お金の価値が下がることを指します。

たとえば、今まで1個100円で買えていたリンゴが値上がりし、200円支払わないと買えなくなる状況です。

インフレが続くと、どんどん物の価値が上がっていき、反対にお金の価値が下がっていきます。

国民年金基金は、加入したときに将来の年金額が決まる仕組みのため、インフレが進み続けると、将来受け取る年金の実質的な価値が、今より下がっている可能性があります。

インフレのリスクに備えるには、つみたてNISAや、外貨建て商品と組み合わせるのも方法です。

運用利率が低い

国民年金基金は運用利率が低く、掛け金に対してのリターン(将来受け取れる年金額)が少なくなりやすいデメリットがあります。

国民年金基金は加入した時点の掛け金や運用方法、予定利率に基づいて受け取れる年金額が決まる仕組みです。現在の予定利率は1.5%と、一般的な株式や投資信託などの金融商品と比べると低い利率になっています。

たとえば、35歳で掛け金12,870円の人が終身年金A型に1口申し込んだ場合、支払う掛け金の総額は約386万円で、受け取れる年金額は年間24万円です。

65歳から年金を受け取れますが、掛け金を上回る年金を受給するためには16年以上(81歳以上)生存しなければなりません。

もし早く亡くなったしまった場合は元本割れする可能性もあるため、注意が必要です。

破綻するリスクがある

破綻するリスクがあることも、国民年金基金に入らないほうがいいと言われる理由のひとつです。

国民年金基金の加入者数は年々減少傾向にある一方で、将来保険金を支払うための原資となる責任準備金の金額は増加傾向にあります。

この傾向が続けばゆくゆく破綻するのではと不安を感じている人が多いようです。

しかし、基金の財政や運用方針は5年ごとに見直されているため、万が一破綻リスクが高い状況になった場合には、大きく方針転換することで最悪の事態を防げる可能性が高いでしょう。

加えて、基金が解散した場合にはそれまでに支払った掛け金額は下回るものの、一定額の年金が支払われる仕組みになっています。

そのため、破綻のリスクについてはさほど心配しなくてもよいかもしれません。

せっかく積み立てたのに、期待外れになることも。

他の年金対策も視野に入れて考えてみることは大切です。

国民年金基金6つのメリットとは?

国民年金基金には、さまざまなメリットがあります。

・受け取る年金が増える

・給付スタイルを選択できる

・将来もらえる金額が確定している

・掛金額を口数単位で増減できる

・税制上の優遇を受けられる

・万が一の際に遺族一時金が支給される

受け取る年金が増える

国民年金基金に加入すると、受け取る年金が増えます。

理由は単純で、国民年金と国民年金基金の2つの制度から年金が支給されるからです。

会社員の場合は、国民年金+厚生年金を受け取れます。

しかし、自営業やフリーランスには厚生年金はないため、国民年金しか受け取れません。

国民年金基金に加入することで、会社員のように2か所から年金を受け取れるようになり、未加入に比べて受け取れる年金額が増えます。

給付スタイルを選択できる

国民年金基金には、「給付の型」があり、自分で選択できるところもメリットです。

給付の型は、以下7種類あります。

| 1口目 | |

| 終身年金 | ・A型:遺族一時金の支給あり ・B型:遺族一時金の支給なし |

| 確定年金 | ・Ⅰ型・Ⅱ型:65歳から支給開始 ・Ⅲ型・Ⅳ型・Ⅴ型:60歳から支給開始 ※いずれも遺族一時金の支給あり |

1口目は、選択します。

1口目は加入の際、終身年金A型またはB型のどちらかを必ず選択する必要があります。

いずれも終身年金のため、65歳から生涯にわたって年金が支給されます。

A型は15年間の保証期間があり、加入者が保証期間中に亡くなった場合、遺族の方に一時金が支給されるタイプです。

一方、B型は保証期間がなく遺族一時金はありませんが、仮に加入者が年金受給前に亡くなった場合には、「一時金として1万円」が支給されるタイプです。

2口目以降は、終身年金A型・B型、確定年金Ⅰ型~Ⅴ型の7種類から選べます。

| 2口目以降 終身年金 | ||

| A型 | B型 | |

| 支給開始時期 | 65歳~ | |

| 保証期間 | 15年間 | なし |

| 基本年金月額 | 1~2万円 | |

| 二口目以降 確定年金 | |||||

| I型 | II型 | III型 | IV型 | V型 | |

| 支給開始時期 | 65歳~ | 60歳~ | |||

| 保証期間 | 15年間 | 10年間 | 15年間 | 10年間 | 5年間 |

| 基本年金月額 | 5千円~1万円 | ||||

自分の希望や家族のライフスタイルの変化などに合わせて保証期間や受け取り期間を選択できる点が魅力です。

将来もらえる金額が確定している

将来受け取れる年金額が決まっているところもメリットといえます。

国民年金基金は、加入時の年齢、性別、加入口数などによって掛金が決まっています。

掛金が決まっているので、年金額もあらかじめ試算できるのです。

「いくら掛金を納めると、将来いくら受給できるのか」がわかるため、ライフプランも立てやすくなるでしょう。

掛金額を口数単位で増減できる

加入口数を増やしたり減らしたりすることで、掛金額の調整ができます。

口数が増えると、受け取れる年金額は増えますが、その分掛金も高くなります。

ただし、掛金の上限は月68,000円です。

・1口目A型+2口目Ⅰ型「1口」+Ⅴ型「1口」の計3口加入=掛金月額18,700円

・1口目A型+2口目Ⅰ型「1口」の計2口加入=掛金月額17,560円

・1口目B型のみ加入=掛金月額14,070円

国民年金基金連合会のホームページでは、年金額のシミュレーションができるので、気になる人はこの機会にしてみるのもおすすめです。

参考:国民年金基金連合会ホームページ|年金額シミュレーション

税制上の優遇を受けられる

税制上の優遇が受けられる点も大きな魅力です。

国民年金基金の掛金は、全額が所得控除になります。

つまり、所得税や住民税の負担が軽減され、お得に節税ができるのです。

たとえば、課税所得金額400万円ほどであり、国民年金基金の掛金が年額30万円の場合、所得税・住民税の合計が約9万円軽減されます。

万が一の際に遺族一時金が支給される

国民年金基金に加入すると、加入者に万が一のことがあったとき、遺族に一時金が支給されます。

たとえば、年金を受け取る前や保証期間中に亡くなった場合です。

具体的には、以下のような遺族一時金があります。

・加入者が年金を受け取る前に死亡した場合、加入時の年齢・死亡時の年齢・死亡時までの掛金納付期間に応じた額の遺族一時金が支給されます。

・加入者が保証期間中に死亡した場合、残りの保証期間に応じた額の遺族一時金が支給されます。【終身年金B型のみ加入している場合】

・B型は保証期間がありませんが、年金を受給する前に死亡した場合は、一時金として1万円が遺族に支給されます。

なお、遺族一時金は非課税です。

国民年金基金はいくらもらえる?何年で元が取れるのかシミュレーションしてみよう

国民年金基金の掛金や年金額は性別や年齢によって異なります。

2025年3月時点での掛け金をもとに「終身年金A型に2口加入」した場合に受け取れる年金額をシミュレーションしてみましょう。

| 掛金月額 | 掛金総額 | 年金(年額) | 元が取れる年月 | |

| 30歳男性 | 1万6,350円 | 588万6,000円 | 36万円 | 16.4年 |

| 30歳女性 | 1万8,930円 | 681万4,800円 | 36万円 | 18.9年 |

| 40歳男性 | 1万8,020円 | 432万4,800円 | 24万円 | 18.0年 |

| 40歳女性 | 2万880円 | 501万1,200円 | 24万円 | 20.9年 |

| 50歳男性 | 2万7,600円 | 331万2,000円 | 17万8,410円 | 18.6年 |

| 50歳女性 | 3万1,950円 | 383万4,000円 | 17万8,410円 | 21.5年 |

このケースでは女性よりも男性、また若い年代の方が元を取りやすいことがわかります。

65歳の支給開始から20年前後(85歳前後)給付を受ければ元を取れる計算です。

生命保険も若いうちに入るほど保険料は安く、保障も手厚くなります。

具体的なシミュレーションで早めに確認しておきたいですね。

国民年金基金に向いている人

これまでの話しを踏まえると、国民年金基金は次のような人に向いているでしょう。

・安定した年金がほしい人

・節税しながら老後の対策をしたい人

・自営業の人

安定した年金がほしい人

安定した年金額を受け取りたい人は、国民年金基金は向いているでしょう。

国民年金基金に加入すると、一生涯年金をもらえます。

また、iDeCoなどのように、運用実績によって年金額が変わるわけではなく、加入時に年金額が確定するため、安定した年金額を受給できます。

節税しながら老後の対策をしたい人

国民年金基金は、掛金の全額が「社会保険料控除」になるので、節税したい人にもおすすめです。

確定申告の際に所得控除申請をすると、掛金額分の所得が控除されます。

所得が控除されると、所得税や住民税が軽減されるので、税金の負担も軽くなります。

節税しながら老後の資金を用意できるのが、国民年金基金です。

自営業の人

国民年金基金は、自営業の人は加入して損はない制度です。

自営業やフリーランスは、会社員の給与とは違い、収入が不安定なうえ厚生年金もありません。

「国民年金だけ」では、生活できなくなる恐れがあるのです。

安心して生活を送るためにも、老後の資金対策を立てていきましょう。

国民年金基金に向いていない人

以下の特徴に当てはまる人は、国民年金基金以外で老後資産を蓄えることも検討したほうがよいかもしれません。

・余裕資金がない人

・大きく年金資産を増やしたい人

余裕資金がない人

余裕資金がなく、生活するだけでギリギリの人は国民年金基金への加入はおすすめできません。

というのも、国民年金基金は一度加入すると途中脱退はできない制度だからです。

もし病気や怪我など不測の事態で働けなくなってしまい生活が苦しくなったとしても、それまでに支払った掛金は60歳または65歳になるまでは引き出せない仕組みになっています。

部分解約などもできないので、一定期間資金が拘束されることを承知の上で掛金を拠出しなければなりません。

生活に影響ない範囲で資金を拠出しなければならない点は、株や投資信託などに投資する場合と同じです。

余裕資金のない人は、まず生活費の3〜6ヶ月分程度の貯金を用意した後に取り組みましょう。

大きく年金資産を増やしたい人

国民年金基金は運用利率が高くないため、大きく資産を増やすのには向いていません。

加入した段階で将来の受給額が決まる仕組みなので、当初の決定額を上回るリターンは得られないようになっています。インフレが進むと、年金資産が目減りしてしまう可能性も。一般的な投資とは異なり運用商品を選ぶこともできません。

将来の不安に備えて、なるべく大きな年金額を受け取りたいと考えている人は、他の資産運用の手段を活用することを検討しましょう。

国民年金基金以外での年金の備え方

年金は、次のような方法でも備えられます。

個人年金保険

付加年金

iDeCo

個人型確定拠出年金、通称iDeCo(イデコ)とは、掛金を自分で出し、自分で運用して資産を作る年金制度です。

運用実績によって受け取る年金額が変わるのが特徴です。

国民年金基金とは次の点が異なります。

| iDeCo | 国民年金基金 | |

| 対象者 | 20歳~65歳未満の国民年金被保険者 | 国民年金第1号被保険者 |

| 年金額 | 運用によって年金額が変動する | 加入時に年金額が確定する |

| 掛金の上限 | 職業によって異なる | 68,000円 |

| 年金受取方法 | ・年金方式で5年以上20年以下の期間で受け取る ・老齢一時金として一括で受け取る ・年金と一時金を組み合わせて受け取る |

一生涯受給される |

なお、iDeCoも国民年金基金と同様に、掛金の全額が所得控除となります。

iDeCoと国民年金基金は併用できるため、第1号被保険者は組み合わせてもいいかもしれません。

併用した場合、掛金は両方あわせて上限68,000円になる点に注意が必要です。

個人年金保険

生命保険会社の個人年金保険に加入する方法です。

| 個人年金保険 | 国民年金基金 | |

| 対象者 | 誰でも | 国民年金第1号被保険者 |

| 年金額 | 運用によって年金額が変動する | 加入時に年金額が確定する |

| 掛金の上限 | 特になし | 68,000円 |

個人年金保険では、保険料という形でお金を積み立て、年金で受け取る仕組みです。

公的な制度とは異なり、「保険商品」に分類されます。

運用方法など、さまざまなバリエーションの商品が展開されているため、自分にあった保険商品を選べるのが特徴です。

ただ、保険料控除が掛金の一部しか適用されず、iDeCoや国民年金基金に比べて節税効果が低い側面があります。

個人年金保険については、こちらで詳しく解説をしています。

個人年金保険とは?メリット・デメリットをわかりやすく解説

付加年金

「国民年金基金ほど多くの掛金は支払えないけれど、少しだけでも受給額を増やしたい」場合には、付加年金が適しているかもしれません。

付加年金とは、毎月「付加保険料」を納めることで将来受け取る年金を増やす、というものです。

月額400円を付加保険料として納付すると、以下の金額が老齢基礎年金に上乗せされます。

200円×付加保険料納付期間(月数)=付加年金額

2年以上年金を受け取ると、保険料の元が取れてお得になります。

なお、付加年金は、国民年金基金と併用できないので注意しましょう。

付加年金については、こちらの記事で詳しい解説をしています。

国民年金の付加保険料って何?メリット・デメリットを徹底解説!

国民年金基金に関するQ&A

国民年金基金に関してよくある質問を紹介します。

50歳以上の人が国民年金基金に加入するメリットはある?

50歳を過ぎてからでも、老後資金の準備が不十分な場合や、節税効果を得たい場合には、国民年金基金への加入にメリットがあります。

特に、掛金が全額所得控除の対象となるため、所得がある方であれば節税しながら老後資金を準備できる点は大きな利点です。

ただし、加入期間が短くなる分、受給総額が少なくなり「元が取りにくい」可能性があるため、シミュレーションや将来設計を踏まえて判断しましょう。

準備期間が短くても、お金のプロに相談すれば安心して進められます。

60歳以上の人が国民年金基金に加入するメリットはある?

任意加入の条件を満たしていれば、60歳以上でも年金額の上乗せや所得控除による節税などのメリットを得られます。

原則として国民年金基金への加入は60歳未満までとされています。

しかし、国民年金の任意加入をしている場合(65歳未満かつ年金未納期間がある人など)であれば、国民年金基金への加入も可能です。

掛金を支払う期間は非常に短くなるため、実際にどのくらいで元を取れるか、シミュレーションをしてから加入した方が良いでしょう。

無職でも国民年金基金に加入するメリットはある?

将来の年金額を増やせるメリットがあります。

20歳以上の国民年金第1号被保険者で、国民年金の保険料を納めていれば学生や無職の人でも加入は可能です。

ただし、収入がない場合、所得控除のメリットは得られません。

国民年金基金と厚生年金はどっちが得?

それぞれ異なるメリットがあるため、一概にどちらが特になるとは言い切れません。

国民年金基金は自分で掛金を決められる点や、将来の給付額が加入した時点で決まっている点がメリットです。

一方、厚生年金には保険料の半額を事業主に負担してもらえる、報酬に応じて年金額が増えるメリットがあります。

国民年金基金は一口いくらから加入できる?

年齢や性別によって最低加入金額は異なります。

全年代・性別の中で最も安い20歳0月の男性の終身年金A型(1口目)の掛金は、6,540円です。

国民年金基金はどこで加入できる?

「国民年金基金加入申出書」に必要事項を記入し、国民年金基金へ郵送すると加入できます。

全国国民年金基金のホームページでは、Webでの加入申出もおこなえます。

国民年金基金の掛金支払い方法は?

掛金は、加入者の指定した金融機関から口座振替にて納められます。

引き落とし日は、毎月1日(休日の場合は翌営業日)です。

なお、国民年金の保険料とあわせて支払うこともできるので、詳しく知りたい人は国民年金基金に問い合わせてみましょう。

国民年金(老齢基礎年金)を納めていなくても加入できる?

国民年金(老齢基礎年金)を納めていない場合は、加入できません。

国民年金基金は、老齢基礎年金に上乗せする年金制度のため、本体である国民年金の保険料を納めていない人・免除している人は加入できません。

まとめ

国民年金基金は、自営業やフリーランスの人向けの上乗せ年金制度です。

老後の資金準備には、国民年金基金以外のほか、iDeCoや付加年金などの方法があります。

選択肢は複数あるので、それぞれの特徴を理解したうえで、自分に合った方法を選びましょう。

自分にあった方法を知りたいという方は、お金のプロであるFPに相談ができる保険相談サービスを活用しましょう。

お金のプロであるFPがあなたに最適な老後資金準備の選びの方をサポートします。

最後におすすめの保険相談サービスを3つ紹介します。

マネーキャリア

画像出典:マネーキャリア

マネーキャリアは、登録しているFPがFP資格取得率100%です。

また家計の相談を始め、保険にのみならず最近話題のNISAから住宅ローンといったことまで、お金の不安に関してなんでも相談ができるサービスです。

もちろんオンラインでの相談も可能で、申込から日程調整までLINEで完結するなど便利点も好評です。

保険見直しラボ

出典:保険見直しラボ

保険見直しラボは数々の保険相談ランキングで1位を獲得している人気の保険相談サービスです。

平均業界経験17.1年のアドバイザーの中から、FP資格取得率100%の担当者が紹介されます。

各アドバイザーは相談者のアンケート結果を基に点数評価されているため、対応の質が高く、お客さま満足度も97.3%と高評価です。

対面・オンラインどちらの相談にも対応しており、面談後に担当者との相性が合わなかったり、無理な勧誘を感じたりした場合でも、担当者を変更できる「イエローカード制度」があるため、安心して相談できます。

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った人を担当者として紹介してくれるマッチングサービスです。

これまでの相談実績は25万件以上あり、相談に対する満足度も96%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!