この記事の要約はこちら

・30代独身女性の多くが老後に不安を感じており、特に「年金だけでは足りない」という声が多い

・老後資金は「生活費」「年金額」「不足額」の3ステップで具体的にシミュレーションできる

・平均データでは毎月赤字が出る可能性があり、自分で準備する資金が必要になる

・iDeCoやNISAなどの税制優遇制度を活用すれば、効率よく老後資金を準備できる

・お金だけでなく、健康管理や住まい、人とのつながりも老後の安心を支える重要な備えになる

「老後2,000万円問題」や年金不安のニュースを見るたびに、「私もちゃんと準備していかないと」と感じつつ、何から始めればいいのか分からない――そんな思いを抱えている30代独身女性は少なくありません。

将来が不安なのは、お金のことがはっきり見えていないからです。

いくら必要なのか、年金はいくらもらえそうなのか、今から何をすればいいのか。

これらが分からないままだと、漠然とした心配だけが残ってしまいます。

本記事では、30代独身女性が感じやすい老後の不安を整理し、必要な老後資金の目安を具体的にシミュレーションしながら、今日から始められる効率の良い貯蓄方法や、健康・生活面の備えについてもわかりやすく解説します。

「なんとなく不安」を、「これならできそう」に変えるために。

あなたの未来を少し安心に近づけるヒントを、一緒に見ていきましょう。

この記事の目次

30代独身女性が感じる老後に対する不安とは?

「老後2,000万円問題」や年金のニュースをきっかけに、将来に不安を感じている30代の未婚女性は多いといわれています。

ここではまず、30代独身女性が感じやすい老後の不安を、「経済面」「健康面」「生活面」の3つに分けて解説します。

・経済的な不安

・健康面の不安

・生活面の不安

経済的な不安

老後の不安で最も多いのが、お金に関する心配です。

実際に、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、30歳代女性の87.4%が老後に不安を感じていると回答しています。

ほとんどの人が、将来のお金に何らかの心配を抱えており、さらに、不安を感じている人のうち約8割が「公的年金だけでは生活が不十分」と考えています。

そのほかにも、

・36.3%が「自分で準備するお金が足りない」と感じている

・31.4%が「退職金や企業年金だけでは不十分」と感じている

という結果も出ています。

つまり、多くの人が「年金だけでは足りないかもしれない」と感じながらも、十分な準備ができていないことに不安を抱えているのです。

女性は平均寿命が長い傾向にあるため、老後の期間も長くなりやすいといわれており、その分、必要になるお金も増える可能性があります。

また、病気や介護が必要になった場合には医療費や介護費がかかり、働けない期間ができれば、収入が減ることもあります。

そのため、まず老後資金を考えるときは、「年金はいくらもらえそうか」「生活費はいくら必要か」を数字で確認することが大切です。

漠然と心配するよりも、現実の金額を知ることが、安心への第一歩につながります。

参考:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

健康面の不安

一人暮らしの場合、健康の不安はそのまま生活の不安につながります。

もし病気やケガで長く働けなくなったら、収入はどうなるのか。

入院や手術が必要になったら、費用はどのくらいかかるのか。

こうした心配を感じる方は少なくありません。

女性の場合は、乳がんや子宮頸がんなど、女性特有の病気のリスクもあり、さらに年齢とともに医療費が増える可能性もあるため、早いうちから備えについて考えておくことが大切です。

また、「自分が倒れたら誰が助けてくれるのか」という不安もあるため、緊急時の連絡先や頼れる人を決めておくだけでも、気持ちが少し軽くなるでしょう。

健康面の不安を減らすためには、日頃の体調管理に加え、いざというときの経済的な備えやサポート体制を整えておくことが重要です。

生活面の不安

老後の不安は、お金や健康だけではありません。

「一人でずっと暮らしていけるのか」「孤独にならないか」といった生活面の心配もあります。

特に、定年後に仕事を辞めると、人とのつながりが減る可能性があります。

また、日常生活の小さな困りごとをすべて一人で解決しなければならないことも不安の一つです。

電球の交換や重い荷物の移動、災害時の避難など、普段は気にならないことも、年齢を重ねると負担に感じることがあるでしょう。

老後を安心して過ごすためには、早いうちから人とのつながりを大切にし、困ったときに頼れる環境をつくっておくことが大切です。

お金・健康・生活の3つの不安を整理することで、「自分にとって何が一番心配なのか」が見えてくるため、必要な備えも具体的に考えられるようになります。

独身女性は経済的な不安にどう備える?

老後のお金の不安は、考えるだけで疲れてしまいがちですが、「何をすればいいか」が分かれば、気持ちはかなりラクになります。

備え方は大きく2つ。

ひとつは将来に向けてお金を増やす工夫、もうひとつは病気や働けない期間などの出費に備える仕組みです。

ここからは、この2つを具体的に見ていきます。

・老後に向けて資産運用に取り組む

・医療保険・介護保険に加入しておく

老後に向けて資産運用に取り組む

経済的な不安を減らすには、貯金だけでなく資産運用も選択肢に入れることが大切です。

理由はシンプルで、銀行に預けているだけではお金が増えにくいからです。

たとえば、普通預金の金利が0.20%だと、100万円を1年間預けると増えるのは約2,000円です。

これでは、老後資金を大きく増やすのは難しいでしょう。

もうひとつ意識したいのが、物価が上がるリスクです。

物価が上がると、同じ金額でも買えるものが減り、貯金の価値が実質的に下がります。

最近「スーパーの値段が上がった」と感じる人が多いのも、この影響です。

30代から始めるメリットは、時間を味方にできることです。

毎月少額でも、長く続けるほど増えやすく、iDeCoやNISAのような制度を使うと、税金面で有利に運用できるため、初心者でも始めやすいです。

細かい制度の使い方は後のセクションで詳しく説明するので、ここでは「貯金だけに頼らず、増やす手段も持つ」ことがポイントだと覚えておけばOKです。

医療保険・介護保険に加入しておく

資産運用や貯金で備えていても、病気やケガは突然やってきます。

特に独身の場合、「自分が働けなくなったら収入が止まる」という不安はとても現実的です。

まず知っておきたいのが、医療費の自己負担額です。

生命保険文化センターの調査(2025年度)によると、入院した場合の1日あたりの自己負担費用は平均24,300円となっています。

10日入院すれば約24万円、1か月では70万円近くになる可能性もあります。

貯金があっても、何度も続けば家計への影響は小さくありません。

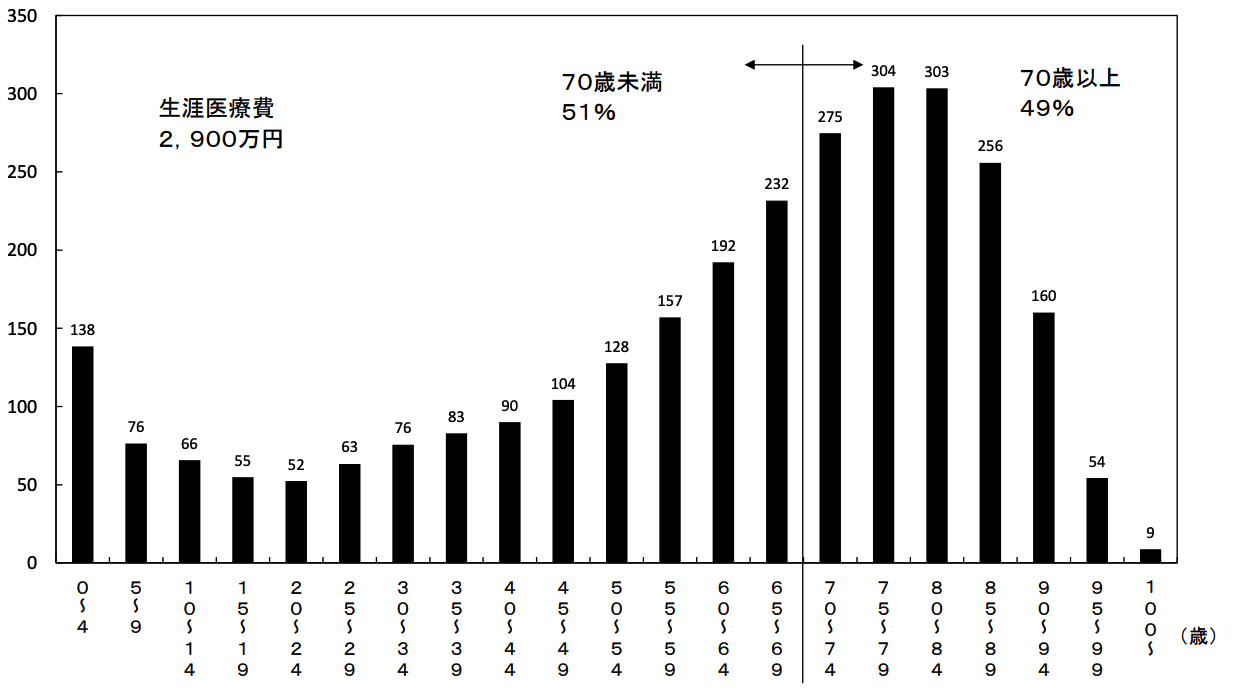

また、厚生労働省のデータでは、一生涯にかかる医療費の約半分が70歳以上で使われています。

添付のグラフのとおり、医療費は年齢とともに増えやすくなるため、若いうちは医療費が少なくても、将来は支出が増える傾向にあります。

画像引用:厚生労働省「生涯医療費」

医療保険は、入院や手術でまとまった出費があったときに、貯金を大きく減らさずに済む方法のひとつです。

女性の場合は、乳がんや子宮系の病気など女性特有のリスクもあるため、自分に合った保障内容かどうかを確認しておくと安心です。

さらに考えておきたいのが、介護にかかる費用です。

生命保険文化センターの調査によると、介護期間の平均は55か月、介護にかかる一時的な費用は平均47万円、月額費用は平均9.0万円とされています。

これを合計すると、

平均でもこれだけの費用がかかる計算になります。

公的介護保険制度はありますが、自己負担がゼロになるわけではないため、長期間にわたる支出になる可能性がある点は、早めに知っておきたいポイントです。

また、医療費以上に家計へ影響するのが「働けなくなるリスク」です。

入院費よりも、家賃や生活費の支払いが続くことのほうが負担になるケースもあります。

そうしたときに備えるのが、就業不能保険や所得補償保険です。

収入が止まる不安を和らげる役割があります。

大切なのは、なんとなくすべてに加入することではなく、 医療費が一番不安なのか、働けない期間が怖いのか、老後の介護費が心配なのかによって、ニーズに合った保障内容を選択することです。

自分がどのリスクに一番不安を感じているのかを整理し、無理なく払える保険料で必要な部分だけをカバーすることです。

それが、独身女性にとって現実的で賢い備え方です。

参考:厚生労働省「生涯医療費」

参考:公益財団法人生命保険文化センター 2025(令和7)年度 生活保障に関する調査

ただし、不安の内容によって必要な備えは変わるため、迷う場合は保険相談で自分に合ったバランスを整理してみましょう。

独身女性は健康面・生活面の不安にどう備える?

老後を安心して迎えるためには、お金の準備だけでは足りません。

元気に暮らせる体と、困ったときに支えてくれる環境があってこそ、本当の安心につながります。

ここでは、健康を守ること、住まいをどうするか、そして人とのつながりをどう築くかという視点から、現実的な備えを考えていきます。

・病気やケガの予防に努める

・住まいについて考えておく

・いざという時に頼れる人/施設を探しておく

病気やケガの予防に努める

将来の医療費や介護の負担を減らす一番の方法は、「そもそも大きな病気を防ぐこと」です。

特別なことをする必要はなく、毎日の生活の中で、少しだけ意識を変えるだけでも十分です。

たとえば、通勤時に一駅分歩く、寝る前に軽くストレッチをする、エレベーターではなく階段を使うなど、こうした小さな習慣の積み重ねが、生活習慣病の予防につながります。

食事も同様に、完璧な自炊を目指さなくても、外食のときに野菜が多いメニューを選ぶ、甘い飲み物を減らすといった工夫だけでも体は変わります。

さらに大切なのが、健康診断や婦人科検診を定期的に受けることです。

乳がんや子宮頸がんなどは、早期発見できれば治療の負担を抑えられる可能性が高まります。

健康は、将来の自立した生活を支える土台になるため、今の小さな行動が、10年後・20年後の安心につながります。

住まいについて考えておく

老後の住まいは、多くの人が後回しにしがちなテーマです。

年齢を重ねると、賃貸契約が難しくなる「賃貸の壁」が立ちはだかります。

選択肢として、賃貸に住み続ける方法もあれば、持ち家を持つという考え方もあります。

賃貸は身軽さがメリットですが、将来も住み続けられるかを確認しておくことが大切です。

持ち家は家賃がなくなる安心感がある一方、修繕費や税金といった維持費がかかります。

そのほか、最近では、安否確認や生活サポートが付いた高齢者向け住宅も増えています。

費用はかかりますが、安心感を重視するなら検討の価値はあります。

今すぐ決断する必要はありませんが、「自分はどんな老後を送りたいか」を一度考えてみることが、老後に向けた具体的な準備のための第一歩になります。

いざという時に頼れる人・施設を探しておく

独身女性にとって大きな不安のひとつが、「困ったときに誰に頼れるか」という問題です。

体調を崩したときや災害時に一人で対応するのは、想像以上に大きな負担になります。

だからこそ、家族や友人との関係を大切にしつつ、地域や趣味のコミュニティとのつながりを持っておくことが安心につながります。

共通の趣味を通じた仲間は、精神的な支えにもなります。

また、かかりつけ医やファイナンシャルプランナーなど、専門家との関係を築いておくことも心強い備えです。

さらに、地域包括支援センターや見守りサービスなどの制度を知っておくだけでも、将来の選択肢が広がるでしょう。

エンディングノートを作り、自分の希望や連絡先を整理しておくのもひとつの方法です。

準備をしているという事実そのものが、気持ちを落ち着かせてくれます。

老後の安心は、「お金」「健康」「人とのつながり」のバランスで決まります。

今から少しずつ整えていくことで、不安は確実に小さくなっていくでしょう。

【3ステップ】独身女性に必要な老後資金をシミュレーション!

「老後はいくら必要なの?」という不安を解消していくために、老後に必要な金額が見えれば、やるべきこともはっきりします。

ここでは、3つのステップで、誰でも簡単に老後資金の目安を出せる方法を紹介します。

・ステップ1:生活費を計算する

・ステップ2:独身女性が受け取れる年金額の目安を計算する

・ステップ3:不足する金額を計算する

ステップ1:生活費を計算する

まずは、老後に毎月いくら必要になるのかを具体的に見てみましょう。

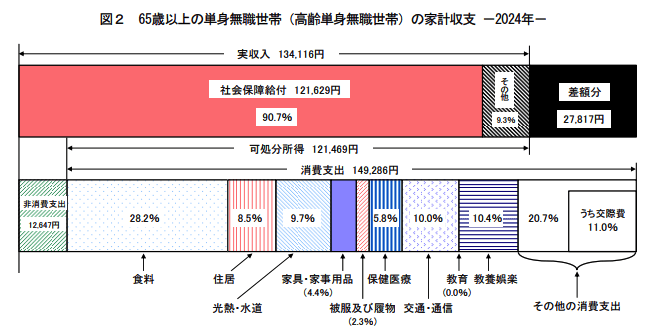

総務省の家計調査(2024年)によると、65歳以上の単身無職世帯のデータは次のとおりです。

画像引用:総務省「家計調査年報(家計収支編)2024年(令和6年)」

- 生活費(消費支出):149,286円

- 非消費支出:12,647円

この2つを合計すると、実際に毎月出ていくお金は約161,000円になります。

支出の内訳を見ると、食費がもっとも多く、そのほか住居費、光熱費、医療費、交通・通信費、交際費などが続きます。

また、年齢が上がると医療費の割合が増える傾向もあります。

参考:総務省「家計調査年報(家計収支編)2024年(令和6年)」

ステップ2:独身女性が受け取れる年金額の目安を計算する

次に、老後にもらえる年金の目安を確認します。

年金がいくら見込めるかによって、準備すべき金額は大きく変わります。

日本の公的年金は、国民年金と厚生年金の2階建てですが、 自営業などの場合は国民年金のみ、会社員や公務員の場合は国民年金に加えて厚生年金を受け取れます。

令和6年度末の平均受給額は、

- 国民年金が月59,431円

- 厚生年金が月151,142円

となっています。

会社員として長く働いた場合、厚生年金を含めて月15万円前後がひとつの目安になっています。

ただし、これはあくまで平均で、実際の金額は、年収や加入期間によって大きく変わります。

正確な見込み額を知るには、「ねんきん定期便」や「ねんきんネット」で、今までの加入実績に基づいた将来の年金額を確認しておくようにしましょう。

また、年金は受け取り開始の時期を選べます。

早く受け取ると金額は減り、遅らせると増えます。

長く働く予定なのか、早めに受け取りたいのかによって選び方は変わります。

まずは、自分が将来いくら受け取れそうなのかを把握すること。

それが、老後資金を考えるうえでの大事な土台になります。

参考:厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」

ステップ3:不足する金額を計算する

次に、老後に毎月いくら必要になるのかを具体的に見てみましょう。

ステップ1より、65歳以上の単身無職世帯では、実際、毎月出ていくお金は約161,000円であり、年金などの実収入は134,116円のため、平均では毎月約27,800円の赤字という計算になります。

この平均データを参考にしつつ、次の2パターンを考えてみましょう。

- 最低限の生活を想定する場合

- 少しゆとりを持ちたい場合(旅行や趣味も楽しむ)

ゆとりを持つなら、月18万〜20万円ほどを目安にする人もいます。

ただ、平均をそのまま当てはめるのではなく、「自分はどんな老後を送りたいか」を基準に、毎月いくら必要か、具体的な金額を計算してみるとよいでしょう。

【30代独身女性向け】賢い老後資金の準備方法は?

シミュレーションで必要な金額が見えてきたら、次は「どうやって準備するか」を考えます。

大切なのは、一気に用意しようとするのではなく、制度を上手に使いながら時間を味方につけることです。

30代はまだ運用できる期間が長いため、少額からでも始めることが将来の差につながります。

・iDeCo

・NISA

・個人年金保険

・変額保険

iDeCo

iDeCoは、自分で積み立てて老後資金をつくる制度で、最大の特徴は税金のメリットが大きいことです。

毎月の掛金は全額が所得控除の対象になり、所得税や住民税が軽くなります。

さらに、運用で増えた利益にも税金がかかりません。

受け取るときにも控除があり、三段階で税制優遇を受けられる仕組みです。

ただし、老後専用のお金としてコツコツ積み立てる制度なので、原則60歳まで引き出せず、生活費とは分けて考えることが大切です。

節税をしながら確実に老後資金を準備したい人に向いています。

iDeCoについては、こちらの記事で解説をしています。

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

NISA

NISAは、投資で得た利益が非課税になる制度です。

iDeCoと違い、いつでも引き出せるため、老後資金だけでなく将来のライフイベントにも使えます。

2024年からの新NISAでは、積立投資と成長投資を併用できるようになりました。

特に初心者の場合は、毎月一定額を積み立てる方法から始めると、価格の変動リスクを抑えやすくなります。

長期間続けることで、複利の効果も期待できます。

「まずは少額から始めたい」「途中で使う可能性もある」という人には、NISAは取り組みやすい方法です。

NISAについては、こちらの記事で解説をしています。

NISAを今から始めるのは遅い?2026年からでも間に合う理由や年代別の始め方を解説

個人年金保険

個人年金保険は、将来受け取る年金額の目安があらかじめ決まっているため、計画を立てやすいという安心感があります。

また、生命保険料控除の対象になるため、税金が軽くなる場合もあります。

一方で、投資のように大きく物価が上がると、お金の価値が目減りする可能性もあります。

「増やす」よりも「確実に積み立てる」ことを重視する人に向いています。

個人年金保険については、こちらの記事で解説をしています。

個人年金保険はいつ入るのがベスト?何歳から入れる?加入前の疑問を一挙解決!

変額保険

変額保険は、保障と運用を組み合わせた商品です。

保険料の一部を投資で運用し、その結果によって将来受け取る金額が変わります。

運用がうまくいけば資産を増やせる可能性がありますが、元本保証はありません。

死亡保障がついている点は特徴ですが、手数料が高めになる場合もあるため、仕組みを理解したうえで検討することが大切です。

リスクをある程度受け入れられる人が、長期で取り組む方法といえます。

どの方法が正解ということはありませんが、大切なのは、自分の性格や収入状況に合った方法を選び、無理のない金額で続けることです。

30代は時間という強い味方があります。

少しずつでも動き始めることが、将来の安心につながります。

変額保険については、こちらの記事で解説をしています。

変額保険は本当に儲かる?メリットやリスク・NISAとの違いについて解説

まとめ

老後の不安は、「なんとなく怖いもの」ではなく、数字や具体的な行動に落とし込むことで小さくできます。

大切なのは、いきなり完璧を目指さず、生活費と年金の目安を知り、 次に、iDeCoやNISAなど、自分に合った方法で少額から始めてみることです。

そして、お金だけでなく健康や人とのつながりも少しずつ整えていくと安心です。

30代は、まだ時間という大きな味方がありますが、 今日の小さな一歩が、10年後・20年後の安心につながります。

「不安だから動けない」ではなく、 「不安だからこそ、今できることを始める」。

その積み重ねが、あなたらしい穏やかな老後をつくっていきます。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

マネモのおすすめ相談サービスはこちら!