この記事の要約はこちら

・猫の医療費は全額自己負担で、通院でも数万円、手術や入院では20万円以上かかることがある

・猫のペット保険加入率は約17%で、各家庭の家計状況や価値観によって選択が分かれている

・保険のメリットは高額治療の負担軽減や治療の選択肢を広げられること、デメリットは保険料負担や上限・補償対象外の存在

・保険が向いているのは急な高額出費が家計に響く人、貯金を崩したくない人、治療を優先したい人

・入らない場合でも、医療費の積立や健康診断などで備えることが大切

猫を新しく迎えたばかりで、「ペット保険って入ったほうがいいのかな?」と気になっていませんか。

あるいは、実際に動物病院へ行って想像以上の治療費に驚き、真剣に検討し始めている方もいるでしょう。

猫の医療費・治療費は、基本全額自己負担です。通院が続くだけでも出費は重なり、手術や入院が必要になると一度に数十万円かかるケースもあります。

一方で、「室内飼いだから大きなケガはしないのでは?」「毎月保険料を払うより貯金のほうが得なのでは?」と迷う気持ちも自然なことです。

保険には補償の上限や対象外になるケースもあり、入れば必ず得をするとは限りません。

本記事では、猫がかかりやすい病気や治療費の目安、ペット保険の加入率、メリット・デメリットを整理していきます。

さらに、加入しない場合の備え方も含めて、「あなたの猫に本当に保険は必要か」を判断するポイントをわかりやすく解説します。

この記事の目次

猫のペット保険加入率は?

ほかの飼い主がどれくらい保険に入っているのかを知ると、自分の判断の参考になります。

猫のペット保険加入率は17.53%とされています。

この数字を見ると、加入していない家庭のほうが多いことがわかります。

つまり、ペット保険は「必ず入るべきもの」というよりも、各家庭で考え方や家計状況に合わせて選んでいるのが実情です。

一方で、加入後に保険金を請求するケースも少なくありません。

大きな手術だけでなく、通院や検査が重なると思った以上に費用がかかることもあります。

保険の有無によって、家計への負担の感じ方は変わりやすい部分です。

ただし、加入率はあくまで平均であり、室内飼いかどうか、猫の年齢や体質、住んでいる地域の医療費水準、飼い主の貯蓄状況によって最適な選択は異なります。

大切なのは「みんなが入っているかどうか」ではなく、もし治療費がかかったときに無理なく支払えるかどうかを基準に考えることです。

参考:ペット保険のPS保険「【2025年最新】ペット保険の加入率は約20%!犬と猫それぞれの加入率についても解説」

猫がかかりやすい病気と治療費の相場

猫は体調の変化を隠しやすい動物です。

元気がないと気づいたときには、すでに病気が進んでいることもあります。

そのため、治療が長引き、費用が高くなるケースも少なくありません。

動物病院では、診察だけで終わることはあまりなく、血液検査やレントゲン、エコー検査、点滴、薬などが組み合わされます。

また、原因を調べる検査と、状態を安定させる処置が同時に行われると、短期間でも金額が大きくなりやすいでしょう。

そのほか、猫は慢性の病気になりやすく、通院や薬が長く続くこともあります。

その場合、「一度の高額治療」よりも「毎月の出費」が積み重なる形で家計に影響します。

【疾患別】猫の治療費の目安

猫の治療費の目安としては、数万円の通院が続く可能性と、手術や入院で20万円以上かかる可能性の両方を想定しておくと現実的です。

【0〜4歳】若い猫の治療費目安

| 病名 | 平均治療費 | 中央値 |

| 嘔吐・下痢・血便 | 約17,600円 | 約8,800円 |

| 膀胱炎 | 約20,200円 | 約12,600円 |

| 尿石症 | 約32,600円 | 約14,300円 |

| 誤飲(異物) | 約51,900円 | 約14,100円 |

若い猫では、体調不良や誤飲などのトラブルが多く見られます。

特に誤飲は平均で約5万円と高額になりやすく、内視鏡や手術が必要になるとさらに費用が増える可能性があります。

【5〜9歳】中年期の治療費目安

| 病名 | 平均治療費 | 中央値 |

| 嘔吐・下痢・血便 | 約24,000円 | 約12,300円 |

| 膀胱炎 | 約26,200円 | 約14,400円 |

| 歯周病・歯肉炎 | 約50,800円 | 約37,600円 |

| 心筋症 | 約93,600円 | 約59,500円 |

中年期になると、歯科疾患や心臓病など、まとまった治療費がかかる病気が増えてきます。

特に心筋症は平均で約9万円と高額で、継続的な管理が必要になるケースもあります。

【10歳以上】高齢期の治療費目安

| 病名 | 平均治療費 | 中央値 |

| 嘔吐・下痢・血便 | 約36,900円 | 約17,600円 |

| 心筋症 | 約99,500円 | 約66,800円 |

| 甲状腺機能亢進症 | 約109,900円 | 約84,200円 |

| 糖尿病 | 約185,400円 | 約141,800円 |

高齢期になると、10万円を超える治療も珍しくありません。

糖尿病は平均約18万円と特に高額で、その後も継続的な通院や管理が必要になります。

軽い症状でも1〜3万円かかることは珍しくなく、年齢が上がるほど治療費は高くなる傾向にあり、場合によっては10万円以上の出費が発生する可能性もあります。

大切なのは「必ず高額になる」と不安になることではなく、「もし発生したら家計にどのくらい影響するか」を具体的に考えておくことです。

そのうえで、毎月保険料を払ってリスクを分散するのか、あるいは自分でまとまった貯金を用意して備えるのかを比較し、自分の家計に合った方法を選ぶことが後悔しない判断につながります。

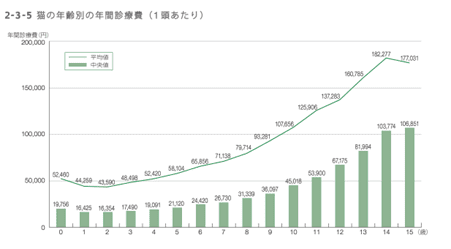

【年齢別】猫の年間治療費

猫の年間治療費は、年齢とともに大きく変化します。

画像引用:アニコム損害保険会社 「家庭どうぶつ白書2025」

アニコム損害保険「家庭どうぶつ白書2025」のデータによると、0歳の年間診療費は平均約52,000円ですが、10歳では約107,000円、13歳では約160,000円、14歳では約182,000円まで上がっています。

子猫や若い時期は、誤飲や感染症などの突発的なトラブルが中心です。

発生頻度は読みにくいものの、起きた場合は検査や処置が重なり、数万円かかることもあります。

中年期以降になると、体質や加齢の影響で慢性的な病気が増えてきます。

1回の診察は数万円程度でも、通院や薬が続くことで年間の医療費がじわじわと積み上がっていきます。

高齢期になると、腎臓病や心臓病、内分泌疾患など、長期管理が前提となる病気が増えます。

年間で10万円を超えるケースが一般的になり、場合によっては20万円近い負担になることもあります。

また注意したいのが、保険料も年齢とともに上がる傾向にある点です。

高齢になってからでは加入できない場合もあります。

だからこそ、「まだ元気だから大丈夫」と思える健康なうちに、

・将来いくらくらい医療費がかかる可能性があるか

・その金額を貯金で備えるのか、保険で分散するのか

を考えておくことが大切です。

慢性疾患になると通院や薬代が続き、年間の医療費が大きくなる可能性も。

治療費の負担が心配な場合は、ペット保険で備える方法も含めて事前に比較しておくことが大切です。

猫のペット保険に加入するメリットは?

ペット保険のメリットは、「支払った保険料より得をするかどうか」だけではありません。

大きな出費が突然発生したときに家計を守れることや、治療の選択肢を広げやすくなることも重要なポイントです。

ここでは、具体的なメリットを見ていきます。

猫のペット保険に加入するメリット

・経済的な負担を軽減できる

・治療の選択肢が広がる

・さまざまな付帯サービスを利用できる

経済的な負担を軽減できる

多くのペット保険は、治療費の50%や70%を補償する仕組みです。

たとえば70%補償のプランで治療費が20万円かかった場合、自己負担は約6万円になります。

一度に20万円を支払うのと、6万円で済むのとでは、家計への影響は大きく違います。

急な高額治療は、生活費だけでなく、将来の貯蓄や他の予定資金にも影響します。

保険は、「払えない」リスクだけでなく、「予定が崩れる」リスクを減らす役割があります。

大切なのは、得か損かではなく、「まとまったお金が突然必要になる状況に備えたいかどうか」という視点です。

治療の選択肢が広がる

費用が心配だと、「検査をもう少し様子見しよう」「入院は避けたい」と判断してしまうことがあります。

保険があると、必要な検査や治療を費用だけの理由であきらめにくくなり、 その結果、早めの対応ができるため、治療期間が短く済む可能性もあります。

特に猫は不調を隠しやすいため、迷っているうちに悪化してしまうケースもあります。

保険は、「費用が理由で選択肢を減らしてしまう状況」を防ぐ手助けになります。

飼い主にとって一番つらいのは、「やれることがあったのに選べなかった」という後悔です。

保険は、その後悔を減らすための備えともいえるでしょう。

さまざまな付帯サービスを利用できる

保険によっては、獣医師への電話相談や24時間の健康相談サービスがついていることがあります。

「すぐ病院に行くべき?」「様子を見て大丈夫?」と迷ったときに相談できる窓口があると、判断がしやすくなります。

猫は様子見をしている間に症状が進むこともあるため、相談できる環境があること自体が安心につながります。

また、優待サービスや健康サポートなどもあり、長く備えを続けやすい仕組みになっている商品もあります。

保険料だけでなく、こうしたサービスも含めて比較すると、自分に合うかどうか判断しやすくなります。

猫のペット保険に加入するデメリット

ペット保険は安心につながる一方で、注意しておきたい点もあります。

ここでは、代表的なデメリットを整理します。

猫のペット保険に加入するデメリット

・保険料の負担が増える

・保険料の負担が増える

・補償対象外の病気やケガがある

保険料の負担が増える

保険料は毎月または毎年支払う固定費になるため、 金額が小さく見えても、何年も続けば大きな支出になります。

また、多くのペット保険は年齢とともに保険料が上がり、 医療費が心配になる高齢期ほど、保険料も高くなる傾向があります。

さらに、ペット保険は掛け捨て型が一般的で、 使わなかった年でもお金は戻ってこないため、「得をするための保険」と考えると不満が出やすくなります。

目的は貯金ではなく、万一に備える仕組みだと理解しておくことが大切です。

保険金の支払い金額や回数に限度がある

多くの保険には、年間の支払限度額や、通院・入院・手術ごとの上限が設定されており、補償割合が70%でも、上限に達するとそれ以上は自己負担になります。

特に注意が必要なのは、慢性疾患であり、 通院が長く続くと、回数制限に達してしまい、途中から保険が使えなくなることがあります。

また、高額な手術や入院では、1回あたりの上限金額が影響するため、 加入前に、「年間いくらまで補償されるのか」を必ず確認しておきましょう。

補償対象外の病気やケガがある

ペット保険には、補償対象外の病気があります。

すでにかかったことのある病気や、先天性疾患は対象外になるなど、加入時の告知内容によっては、特定の病気が補償されないケースもあります。

また、ワクチン接種や健康診断、避妊・去勢手術などの予防目的の費用は、基本的に補償対象外です。

歯科治療も、商品によっては補償が限定されている場合があります。

さらに、契約してすぐの病気は補償されない「待機期間」がある保険もあります。

病気になってから加入しても間に合わないことがあるため、検討は元気なうちに行うことが大切です。

補償内容や上限額は商品によって異なるため、加入前に複数のペット保険を比較しておくことが大切です。

猫のペット保険は本当に必要?

猫のペット保険が必要かどうかは、人によって答えが違います。

貯金の状況や家計の余裕、そして「治療をどこまで受けさせたいか」という考え方によって判断が分かれます。

ここでは、保険に向いている人と、そうでない人の特徴を整理します。

ペット保険が必要な人の特徴

急に20万円前後の治療費がかかったとき、生活費や他の支払いに影響が出る人は、保険の必要性が高いといえます。

保険は、大きな出費のダメージを小さくするための仕組みです。

そのため、貯金が十分でない人や、貯金はあっても住宅資金や教育資金など別の目的があり、簡単に崩したくない人にも向いています。

保険は「貯金の代わり」ではなく、「貯金を守るための備え」と考えると分かりやすいでしょう。

また、「費用を理由に治療をあきらめたくない」「少しの異変でもすぐ病院に連れて行きたい」と考える人にも向いています。

猫は体調不良を隠しやすいため、早めの受診が大切になることが多いでしょう。

ペット保険の必要性が低い人の特徴

十分な貯金があり、数十万円の治療費が発生しても家計にほとんど影響が出ない人は、保険の必要性は低い場合があります。

「毎月の固定費を増やしたくない」「上限や対象外があるなら貯金で備えたい」と考えるのも合理的な判断です。

その場合は、保険料と同じくらいの金額を毎月積み立てておく方法もあります。

ただし、注意したいのはタイミングです。

積み立てが十分に貯まる前に高額治療が発生すると、対応が難しくなる可能性があります。

貯金で備える場合でも、すぐ使える緊急資金を用意しておくなど、別の対策をあわせて考えておくと安心です。

猫のペット保険の選ぶ際のポイントは?

猫のペット保険は、どれも同じように見えて実は内容が大きく違います。

選ぶときは、まず「何を一番守りたいのか」をはっきりさせることが大切です。

ここからは、猫のペット保険を選ぶ際に確認しておきたいポイントを順番に見ていきます。

猫のペット保険の選ぶ際のポイント

・自己負担額の割合

・支払い限度額/回数

・補償範囲/免責金額

・加入年齢の上限

・更新の条件/保険料

・特約やサービスの内容

・実際の口コミや評判

・保険金の請求方法

自己負担額の割合

補償割合は、50%や70%などが一般的で、割合が高いほど自己負担は減りますが、その分保険料も高くなる傾向にあります。

例えば、20万円の手術を想定すると、 50%補償なら自己負担は10万円、 70%補償なら約6万円になります。

どちらが良いかは、通院が多くなりそうか、高額治療に備えたいかで変わります。

迷ったら、「20万円の手術があったら」「毎月通院が続いたら」と具体的に想定して比べると判断しやすくなります。

支払い限度額/回数

保険には、年間で支払われる上限金額があり、 この上限が低いと、重い病気の年にすぐ上限に達してしまい、それ以降は全額自己負担になることがあります。

また、通院・入院・手術ごとに回数や日数の制限がある場合もあります。

慢性疾患は通院回数の制限が影響しやすく、事故や誤飲は手術の上限が影響しやすいなど、病気のタイプによって弱点が違うため、「年間いくらまで守られるのか」を必ず確認しておきましょう。

補償範囲/免責金額

保険には、通院のみ補償するタイプ、入院・手術のみ補償するタイプ、すべてをカバーする総合型などがあります。

猫は通院が長く続くこともあれば、突然の手術が必要になることもあります。

どちらの不安が大きいかを考えて選ぶと失敗しにくくなります。

また、免責金額がある保険では、毎回一定額を自己負担する必要があり、 例えば免責3,000円なら、少額の通院では保険金が出ない場合があります。

免責なしは分かりやすいですが、保険料は高めになりやすいため、 小さな通院は自分で負担し、高額治療だけ守るという考え方もあるでしょう。

加入年齢の上限

新しく加入できる年齢には上限があり、 高齢になってからでは加入できないこともあります。

また、加入できても健康状態によっては補償に条件がつく場合もあるため、 検討するなら、元気なうちに候補を絞っておくのが安心です。

更新の条件・保険料

保険は毎年更新になる商品がほとんどです。

年齢とともに保険料が上がることが多いため、将来の負担も確認しておきましょう。

「必要になったときに高くて続けられない」という事態を避けるため、 加入時だけでなく、数年後の保険料も想定して選ぶことが大切です。

特約やサービスの内容

保険によっては、がん補償や賠償責任補償などの特約があります。

すべてを付けると保険料は上がるため、本当に必要なものを選ぶことが大切です。

また、獣医師への相談サービスや電話相談などが付いている商品もあり、 初めて猫を飼う家庭では、こうしたサポートが安心につながることもあります。

実際の口コミや評判

口コミを見るときは、

- 保険金の支払いがスムーズか

- 問い合わせ対応は丁寧か

といった「加入後の使いやすさ」を確認しましょう。

ただし、口コミは極端な意見が目立ちやすいため、複数の情報を参考にすることが大切です。

保険金の請求方法

請求方法には、窓口でその場で精算できるタイプと、後日申請するタイプがあります。

窓口精算型は、その場で自己負担が減るため急な出費に強いのが特徴です。

後日請求型は一度立て替えが必要ですが、対応病院が幅広い場合があります。

高額治療の場合は立て替え額も大きくなるため、自分の家計でどの程度まで一時的に負担できるかも考えて選ぶようにしましょう。

ペット保険アドバイザーのLINEからできる無料診断で、今の備えを確認しておくのもひとつの方法です。

ペット保険に入らない場合の備え方

ペット保険に入らないと決めた場合でも、何も準備をしないのはおすすめできません。

大切なのは、「お金の備え」と「病気を早く見つける工夫」の両方を用意しておくことです。

ここでは、保険に入らない場合に考えておきたい備え方を紹介します。

専用口座で医療費の積み立てをする

猫の医療費は、生活費と同じ口座に入れていると、いつの間にか使ってしまいがちです。

専用の口座を作り、毎月決まった金額を積み立てると安心です。

目安としては、急な手術や入院に備えて、まずは数十万円を目標に備え、加えて慢性病で毎月かかる費用も想定しておくとより安心です。

ただし、積み立ては「十分に貯まる前に高額治療が発生する」可能性があります。

そのため、積立が軌道に乗るまでは、家計の予備費を厚めにする、クレジットカードなど支払い方法を確保しておくといった対策もあわせて考えておきましょう。

定期的に健康診断を受ける

健康診断は病気を完全に防ぐものではありませんが、早期発見につながります。

早く見つかれば、治療が軽く済み、結果として費用や猫の負担を抑えられる可能性があります。

特に腎臓病などは、早期に気づくことで管理しやすくなります。

目安としては、若い猫は年に1回、中高齢になったら状況に応じて回数を増やすと安心です。

また、日頃の観察では、 食欲や飲む水の量、トイレの回数、体重、毛並みの変化などをチェックしておくと、異変に気づきやすくなります。

小さな変化に早く気づくことが、結果的に医療費の増加を防ぐことにつながります。

ペット保険の加入は早めに!7~8歳までの加入がおすすめ

ほとんどのペット保険は、加入前に発症している病気(既往症)や先天性疾患は補償対象外です。

そのため、病気になってから加入を検討しても手遅れになる可能性があります。

また、ペット保険によっては

・慢性疾患になると更新ができない

なんてケースも。

さらに、新規加入の年齢制限もあり、7~10歳で多くのペット保険が受付を締め切ります。

ペット保険の選択肢を広げるためにも、健康なうちに遅くとも7~8歳までに加入を検討しましょう。

とはいえ、いざ検討しようと思っても「どの保険がいいのか分からない」、「うちの子にどんな病気のリスクがあるのか知らない」と迷ってしまう方は多いのではないでしょうか。

そんなときに便利なのが、ペット保険アドバイザーのLINEで友だち登録をするだけで利用できる無料診断です。

質問に答えるだけで、ペットの年齢や品種などをもとに

- かかりやすい病気

- 想定される治療費の目安

- 条件に合った保険プラン

などをまとめて確認できます。

さらに、保険料を抑えたい方、補償を重視したい方など、希望に合わせて複数のプランを比較できるため、「なんとなく」で選んでしまう心配もありません。

もし診断結果だけでは迷う場合でも、オンライン相談で詳しく話を聞くことができるので、初めて保険を検討する方でも安心です。

まずはLINEで友だち追加をして、あなたのペットに合った保険をチェックしてみましょう。

まとめ

猫のペット保険は必ず入らなければならないものではありませんが、万が一の高額な治療費に備える手段の一つです。

猫の医療費は基本的に全額自己負担となり、通院が続いたり手術や入院が必要になった場合には、数十万円の費用がかかることもあります。

特に猫は体調の変化を隠しやすく、気づいたときには治療が長引くケースも少なくありません。

年齢が上がるほど医療費は増える傾向にあり、慢性疾患では通院や薬代が長期的な負担になる可能性もあります。

ペット保険に加入すれば、治療費の自己負担を抑えられるだけでなく、費用を理由に治療を迷う状況を減らすことにもつながります。

一方で、保険料の負担や補償の上限、対象外となる病気があるなどのデメリットも理解しておくことが大切です。

大切なのは「保険に入るかどうか」だけではなく、もし治療費が発生した場合に無理なく対応できる備えを用意しておくことです。

保険でリスクを分散するのか、医療費用の貯金を準備するのかを比較し、自分の家計や考え方に合った方法を選びましょう。

猫と長く安心して暮らすためにも、健康なうちに医療費への備えを考えておくことが、後悔しない選択につながります。

マネモのおすすめ保険相談サービスはこちら!