この記事の要約はこちら

・赤ちゃんの入院リスクは他の年代に比べて低い

・医療費助成制度も充実しているため、医療保険の必要性は低いケースが多い

・公的保険でカバーされない費用への備えとして、医療保険を検討するのも選択肢のひとつ

・医療保険以外にも資産形成のために「学資保険」や「終身保険」の検討も

赤ちゃんの誕生は、家族にとってかけがえのない喜びの瞬間です。

同時に病気やケガへの心配もつきまとい「医療保険にすぐ入ったほうがいいのかな?」「そもそも赤ちゃんに保険って必要なの?」と迷う方も多いのではないでしょうか。

実は、赤ちゃんには公的な医療費助成制度があるため「医療保険は不要」とされるケースもあります。

ただし、すべての家庭にあてはまるわけではありません。

この記事では、赤ちゃんに医療保険がいらないといわれる理由や、医療費助成制度の具体的な内容、そして医療保険を検討すべきケースについて解説します。

医療保険以外にも検討しておきたい保険についても紹介するため、ぜひ赤ちゃんの保険選びの参考にしてください。

この記事の目次

赤ちゃんに医療保険が不要といわれる理由

ここでは、赤ちゃんに医療保険が不要といわれる理由を2つ紹介します。

・公的な保障制度が充実しているため

子どもの入院リスクは他の年代と比べて少ない

赤ちゃんは体が未発達で免疫力も弱いため、病気やケガに対する不安を感じる方も多いでしょう。

しかし、実際には赤ちゃんが入院を必要とするケースはそれほど多くありません。

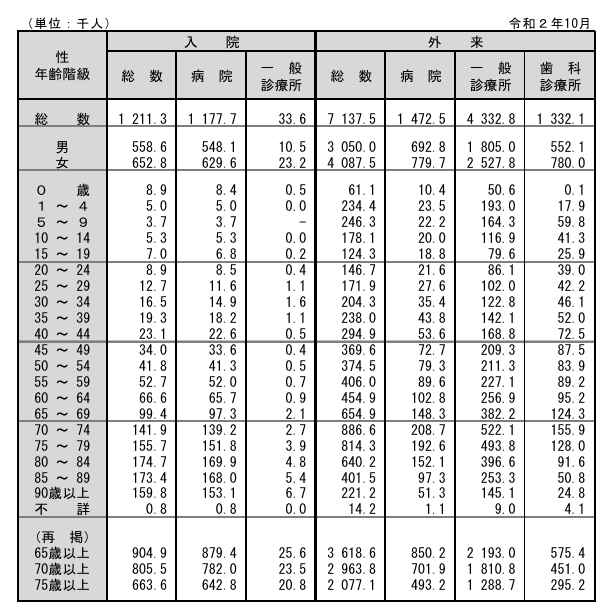

厚生労働省の「令和2年(2020) 患者調査(確定数)の概況」によると、調査日時点における0歳児の入院患者数は約8,900人に留まっています。

画像引用:厚生労働省|令和2年(2020) 患者調査(確定数)の概況

1~4歳や5~9歳と比べるとやや多い傾向にあるものの、全年代で見れば少ない数値です。

入院患者数が増加し始めるのは40歳以降であり、年齢が高くなるにつれて入院リスクが上昇することがわかります。

公的な保障制度が充実しているため

日本では社会保障制度が充実しており、赤ちゃんをはじめとする子どもには手厚い医療保障が用意されています。

例えば義務教育就学前(0~5歳)の子どもは、医療費の自己負担割合が大人の3割に比べて2割に抑えられています。

また高額療養費制度という仕組みもあります。

これは、1ヵ月にかかった医療費の自己負担額が一定の上限(所得に応じて決まる)を超えた場合に、その超えた分が健康保険から払い戻される制度です。

想定外に高額な医療費が発生したときでも、家計負担を軽減できます。

加えて、後述する「子どもの医療費助成制度」も全国の市区町村で広く実施されており、公的保障だけでもかなりの範囲がカバーされるのが現状です。

子どもの医療費助成制度とは?

子どもの医療費助成制度とは、子どもが病気やケガで通院・入院した際の医療費の自己負担を軽減するために、都道府県や市区町村が実施している制度です。

自治体によって制度内容は異なり、医療費が完全に無料になる地域もあれば、一部自己負担が必要な地域もあります

具体例として、神戸市では2歳までは自己負担なしで医療を受けられます。

3歳から高校生までは、外来診療について1日最大400円、月2回(3回目以降は自己負担なし)までの自己負担となっています。

| 外来 | 入院 | |

| 0歳~2歳 | 自己負担なし(0円) | 自己負担なし(0円) |

| 3歳~高校生 | 2割負担 1日最大400円を月2回までの負担 (3回目以降、自己負担なし) |

引用:神戸市|子ども医療費助成

このように、軽度のケガや病気であれば、医療費が家計に大きな負担となることは少ないのが現状です。

ただし、これらの助成制度の内容や条件はお住まいの自治体によって異なります。

制度を利用する際は、各自治体の公式ホームページで最新情報を確認し、対象年齢や自己負担額、申請方法などを事前に調べておくことが大切です。

赤ちゃんでも医療保険を検討したほういいケース

ここまでの内容で、赤ちゃんにかかる医療費は、一般的に家計への大きな負担になりにくいことを理解できたと思います。

とはいえ、次のようなケースにあてはまる場合は、医療保険に加入することも選択肢のひとつです。

・医療費助成が十分でない場合

・公的保険ではカバーしきれない費用が心配な場合

・付き添い入院による収入減のリスクに備えたい場合

医療費助成が十分でない場合

子どもの医療費助成制度は全国で広く実施されていますが、その内容は自治体ごとに異なります。

例えば、助成の対象年齢が低く設定されている自治体や、医療費の一部に自己負担が必要な自治体、助成に一定の所得制限が設けられている自治体もあり、すべての家庭が平等に恩恵を受けられるわけではありません。

具体例として、三重県名張市の制度を見てみましょう。

名張市では、通院・入院ともに中学校3年生(15歳に達する最初の3月31日)までの子どもを対象に、保険診療にかかる自己負担額を全額助成しています。

ただし、所得制限が設けられており、以下の基準を超える場合は適用外となります。

| 扶養親族等の数 | 保護者所得額 |

| 0人 | 6,220,000円 |

| 1人 | 6,600,000円 |

| 2人 | 6,980,000円 |

| 3人 | 7,360,000円 |

| 4人 | 7,740,000円 |

| 5人 | 8,120,000円 |

一方で、同じ三重県内の南伊勢町では、助成対象が18歳に達する最初の3月31日まで拡大されており、かつ所得制限もありません。

つまり、すべての家庭が公平に助成を受けられる仕組みになっています。

このように、住んでいる地域や家庭の所得状況によっては、十分な医療費助成が受けられない可能性があります。

そのような場合は、万が一に備えて医療保険へ加入しておくことも選択肢のひとつといえるでしょう。

公的保険ではカバーしきれない費用が心配な場合

高額療養費制度や子どもの医療費助成制度は、自己負担を大きく軽減できる心強い制度です。

しかし、これらの制度があってもすべての医療関連費用をカバーできるわけではありません。

実際には、以下のような保険適用外の費用については、自己負担が必要となります。

・保険適用外の自由診療や先進医療

・差額ベッド代

・入院時の食事代

・病院までの交通費

・薬の容器代

これらは、医療保険制度や自治体の助成では対象外となっており、実費での支払いが発生します。

そのため、こうした公的保障ではまかなえない出費への備えとして、民間の医療保険に加入しておくのも有効な手段です。

付き添い入院による収入減のリスクに備えたい場合

赤ちゃんが入院や手術を受ける際、親が付き添い入院をすることは多いです。

その場合、医療費は助成制度で軽減されても、親自身にかかる宿泊費や食事代などはすべて実費となります。

また、長期間の入院になると、赤ちゃんが退屈しないようにおもちゃや絵本を用意することもあるでしょう。

さらに大きな負担となるのが、付き添いにより仕事を休まざるを得なくなることです。

とくに自営業やフリーランスなど、有給休暇がない働き方をしている場合は、その期間の収入がゼロになる可能性も考えられます。

そうした負担を少しでも減らすために、医療保険で入院給付を受けられるようにしておくと安心です。

医療保険に加入する際の注意点

ここでは、医療保険についてチェックしておきたい2つの注意点について解説します。

・定期的な見直しが必要

月々の保険料と保障内容のバランスを考える

保険を選ぶ際に「せっかく入るなら手厚い保障をつけておきたい」と考える方もいらっしゃるでしょう。

しかし、保障を増やせばそれに伴い月々の保険料も高くなり、結果的に家計への負担が重くなることもあります。

本当に必要な保障内容を見極めたうえで加入することで、保険料を無理なく抑えながら、いざというときに備えられます。

過不足のない内容で保険に加入することが、無理なく保険を続けるためのポイントです。

また、どの程度の保障が適しているのか判断に迷う場合は、保険や家計の専門家であるファイナンシャルプランナー(FP)に相談するのもおすすめです。

定期的な見直しが必要

医療保険は「一度加入すれば安心」と思われがちですが、加入後も定期的な見直しが欠かせません。

例えば、小学校入学や中学校進学など、子どもの成長に伴って自治体の医療費助成制度の内容が変更になることがあります。

また、親の収入の増減や転職、引っ越しなどにより、家計状況や必要な保障内容が変化する可能性もあるでしょう。

引っ越し先の自治体では医療費助成制度が手薄だったり、逆により手厚くなったりするケースもあり、それに合わせた見直しが重要です。

こうしたライフステージの節目に合わせて保険を見直すことで、過不足のない保障を維持しやすくなります。

赤ちゃんの医療保険の申し込み方法

赤ちゃんの医療保険は、一般的に保護者が契約者となり、保険会社を通じて申し込む形です。

なかには、出産前から申し込みが可能な「出生前加入特則」が設けられている保険もあります。

これは主に学資保険に多く、出産後の忙しい時期を避けて、ゆとりを持って準備できる点が魅力です。

出生前加入の場合は、子どもの名前や生年月日を空欄のままで契約を行います。

そして、赤ちゃんが生まれた後に氏名・性別・生年月日が確認できる書類を保険会社へ提出することで、正式に保障が開始されます。

申し込みには、申込書・告知書・意向確認書・口座振替依頼書など複数の書類が必要です。

手続き後に審査があり、承認されると保険証券が発行され、初回の保険料を支払うことで保障がスタートします。

医療保険以外に考えておきたい赤ちゃんの保険

赤ちゃんが生まれたタイミングは、医療保険だけでなく、そのほかの保険を考える良い機会でもあります。

ここでは、とくに多くの家庭で検討されることの多い「学資保険」と「終身保険」について解説していきます。

・学資保険

・終身保険

学資保険

学資保険とは、子どもの進学時期に合わせて給付金を受け取ることができる保険で、主に教育資金の積立を目的とした貯蓄型保険です。

一定期間保険料を支払い続けることで、将来の高校・大学入学時などにまとまった資金を受け取れます。

学資保険に加入するメリットは以下のとおりです。

・契約者に万が一のことがあった場合も保障が続く

・自動で積み立てられる

学資保険は契約者に万一のことがあった場合でも、それ以降の保険料が免除され、満期時に予定通りの給付金を受け取れます。

また、保険料は毎月または年払いで自動的に引き落とされるため、貯金が苦手な方でも積み立てやすいです。

ただし、学資保険は早期に解約すると元本割れとなる可能性が高いため、途中での解約は注意が必要です。

保険期間が長くなるほど月々の保険料は軽くなるため、赤ちゃんが生まれた直後の早いタイミングで加入を検討するとよいでしょう。

関連記事

学資保険の選び方は?学資保険に加入するメリット・デメリットも解説!

終身保険

終身保険とは、一生涯にわたって保障が続く生命保険です。

子どもに生命保険は不要と考えられることもありますが、赤ちゃんのうちに加入することで保険料を抑えつつ、将来的な資産形成や贈与の手段として活用できます。

例えば、出生直後に終身保険に加入し、20年で保険料を払い終える契約にすれば、子どもが成人する頃には保険料の支払いが完了した「一生保障の保険」を贈ることができます。

また、学資保険は一定年齢で満期を迎えて終了しますが、終身保険であれば、学費として使わなかった場合もそのまま継続して残しておくことができるのも大きなメリットです。

関連記事

学資保険代わりに低解約返戻金型終身保険はおすすめ?どっちいいのか特徴を徹底比較!

赤ちゃんの医療保険はFPに相談!

子どもの入院リスクは他の年代と比べて低く、公的な保障制度も充実しているため、赤ちゃんへの医療保険の必要性は低いかもしれません。

とはいえ、自治体によっては助成内容が不十分な場合や、公的保険の対象外となる差額ベッド代や入院時の食事代などの費用が発生することもあります。

こうした点を考慮すると、医療保険の加入も選択肢のひとつといえます。

加入を考える際は、保険料と保障内容のバランスを確認し、家計の負担にならない範囲で無理なく続けられることが大切です。

また、ライフステージの変化に合わせて定期的に見直すことで、過不足のない保障を維持しやすくなるでしょう。

さらに、学資保険や終身保険など、赤ちゃんが生まれたタイミングで検討したい保険もあります。

この機会に保険についてお金の専門家であるFPに相談してみることをおすすめします。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!