この記事の要約はこちら

・公的介護保険は基本的な介護サービスを自己負担1~3割で利用できるが、限度額や対象外費用があるため全面的なカバーは難しい

・民間介護保険は現金給付型で自由度が高いが、保険料が高額・給付条件が限定的などの課題がある

・十分な資産がある人・家族や地域の支援体制が整っている人・介護リスクが低い人は民間介護保険が不要のケースが多い

・単身世帯・貯蓄が少ない人・人に迷惑をかけたくないと考える人は民間介護保険を検討すべき

・加入検討の際は、給付条件・保険料と保障のバランス・ライフステージに応じた見直しが重要

・ファイナンシャルプランナー(FP)などへの相談でライフステージに合った保険を検討しよう

介護が必要になったとき、まず頼りになるのは公的介護保険制度です。

要介護認定を受ければ、介護サービス費用の自己負担は原則1~3割に抑えることができますが、実際の生活では自己負担分や制度の対象外となる費用も発生し、経済的な不安を抱える人も少なくありません。

そこで注目されるのが民間介護保険です。

しかし、果たして民間介護保険への加入は必須なのでしょうか。

この記事では、公的保険でカバーできる範囲と民間保険の役割を整理し、介護費用対策の現実的な選択肢をご紹介します。

この記事の目次

民間介護保険が「必要ない」と言われる理由

民間介護保険は、将来の安心を目的に販売されていますが、実際には加入をためらう人も少なくありません。

その背景には、どのような要因があるのでしょうか?

ここでは、民間介護保険が「必要ない」と指摘される主な理由を整理してみましょう。

・保険料が高額になりやすい

・給付条件が限定されるケースがある

・公的介護保険でカバーできる部分が多い

保険料が高額になりやすい

民間介護保険は、保障内容に対して保険料が高額になる傾向があります。

特に長期にわたり支払い続ける場合、総額は数百万円規模に達することもあり、費用対効果に疑問を持つ人が多いのが現状です。

介護が必要になるかどうかは不確定要素が大きいため、結果的に「支払った保険料に見合う保障を受けられない」というリスクを抱えることになります。

加入年齢が高いほど保険料は割高になりやすく、家計への負担が増す点もデメリットです。

保険料が高額になりやすいという特徴から「公的介護保険で基本的なサービスが受けられる以上、民間保険に追加で高額な保険料を払う必要はあるのか」という疑問を持つ方が少なくありません。

給付条件が限定されるケースがある

民間介護保険は商品ごとに給付要件が異なり、必ずしも公的介護保険の基準と一致するわけではありません。

要介護認定を受けても、保険会社の定める「要介護度」や「日常生活動作の制限」に該当しなければ給付されないケースがあります。

「介護が必要なのに保険金が受け取れない」という事態が起こり得る可能性があります。

さらに、給付対象となる介護の種類や期間が限定されている商品もあり、利用者が想定していた保障と実際の給付内容に差が生じるケースもあります。

加入前に細かな条件を確認しなければ、期待した保障を得られないリスクが高いデメリットが、民間介護保険の大きな課題といえるでしょう。

公的介護保険でカバーできる部分が多い

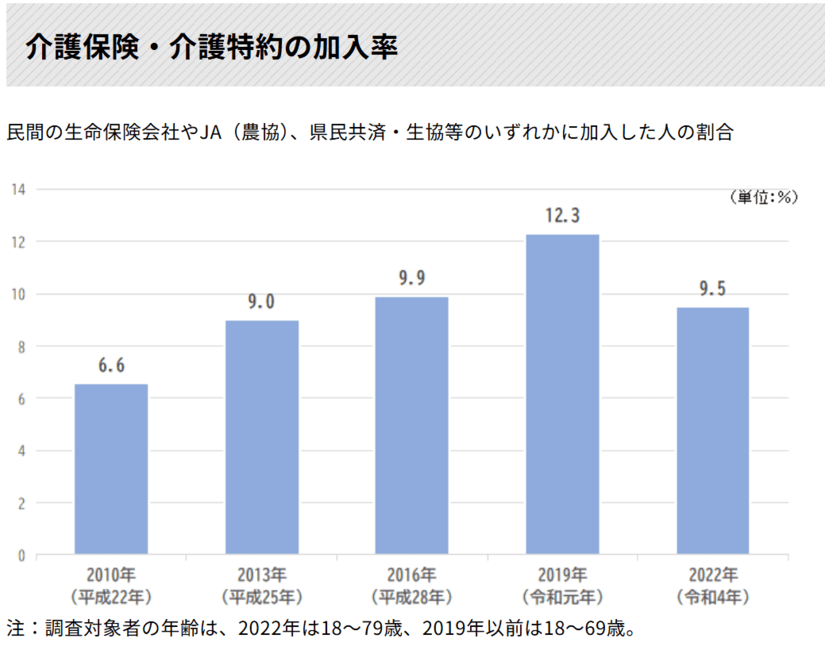

民間の介護保険に加入している人の割合は、以下のとおりです。

画像出典:民間の介護保険・介護特約の加入率は?|公益財団法人生命保険文化センター

上記の報告からもわかるように、民間の介護保険への加入率は決して高くありません。

日本の公的介護保険制度では、在宅サービスから施設サービスまで幅広い支援が提供されています。

要介護認定を受けることができれば、訪問介護・デイサービス・特別養護老人ホームなど多様なサービスを自己負担1~3割で利用でき、生活に必要な多くの介護支援を受けることが可能です。

加えて、介護予防サービスや地域包括支援センターによる相談支援など、介護が必要になる前段階から公的制度が機能しています。

公的介護保険制度の充実度を踏まえると、まずは公的保険でどこまでカバーできるかを確認することが合理的で、民間の介護保険の必要性は相対的に低いと考える人が少なくありません。

民間の介護保険は、あくまでも「公的制度で不足する部分を補う」位置づけであり、必ずしも全員に必要なものではないということを理解しておきましょう。

関連記事

民間介護保険の加入率は低い?データで見る必要性とメリット・デメリット

公的介護保険の仕組みと保障範囲

日本の介護制度の中心となるのが「公的介護保険」です。

介護が必要になった際、誰もが一定の条件のもとでサービスを受けられるよう設計されており、費用は保険料と公費で支えられています。

民間介護保険の必要性を考える前に、まずは公的介護保険の仕組みと保障範囲をご紹介しましょう。

介護保険制度の仕組み

公的介護保険は、国民全員が加入する社会保険制度の一つです。

65歳以上の人は「第1号被保険者」として加入義務があり、介護が必要になった場合にサービスを受けられます。

また、40歳から64歳までの人は「第2号被保険者」として医療保険と一体的に加入し、加齢に伴う特定疾病(例:初老期認知症、脳血管疾患など)が原因で介護が必要になった場合が対象です。

画像出典:公的介護保険で受けられるサービスの内容は?|公益財団法人生命保険文化センター

財源は、加入者が支払う保険料と国・自治体の公費によって構成されており、社会全体で介護を支える仕組みが構築されています。

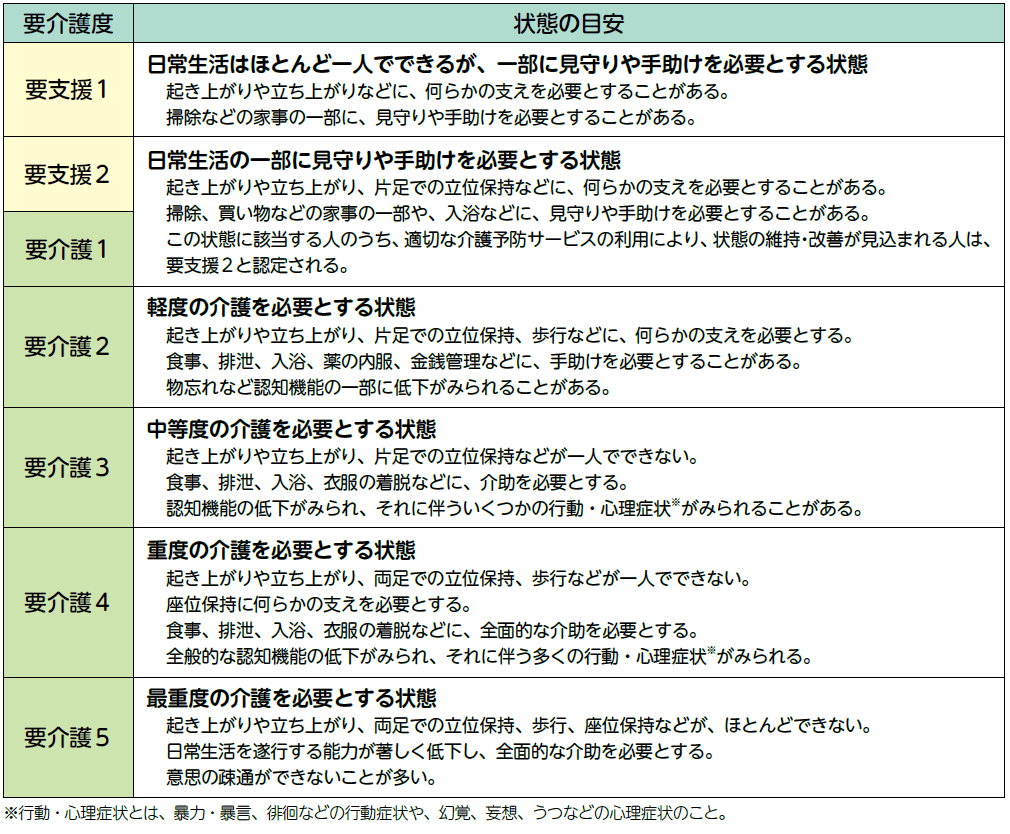

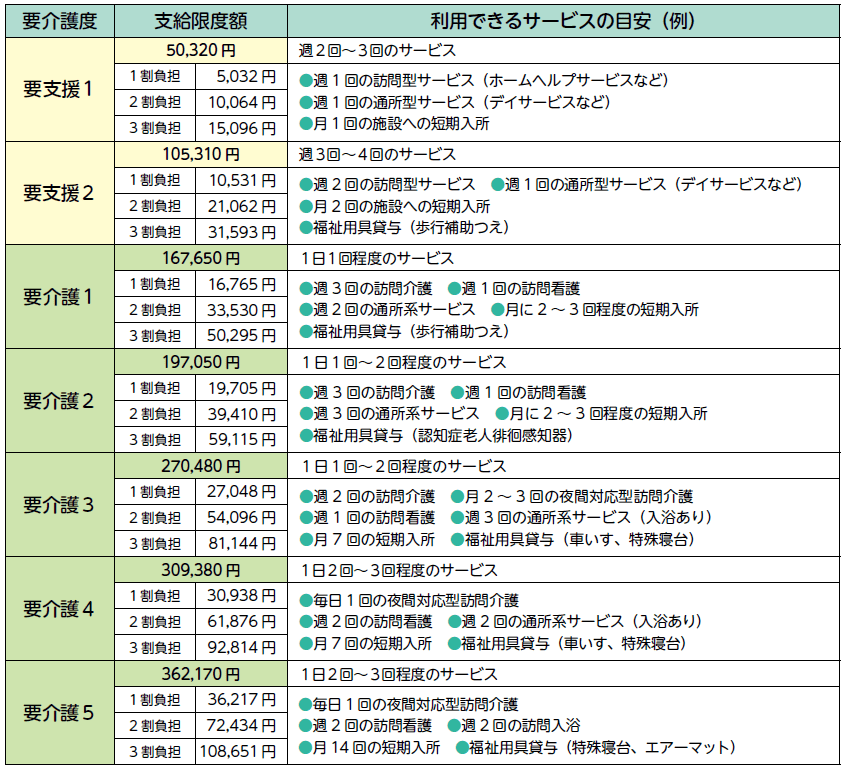

要介護認定と給付内容の概要

介護サービスを利用するには、まず市区町村に申請して「要介護認定」を受ける必要があります。

認定は「要支援1・2」「要介護1〜5」の7段階に区分され、心身の状態に応じて必要な支援の度合いが判定されます。

画像出典:公的介護保険で受けられるサービスの内容は?|公益財団法人生命保険文化センター

認定を受けることで、居宅サービス(訪問介護・訪問看護など)、施設サービス(特別養護老人ホームなど)、地域密着型サービス(小規模多機能型居宅介護など)が給付対象となります。

在宅生活の継続から施設入所まで幅広い選択肢が用意されており、利用者の生活状況に応じた支援が可能です。

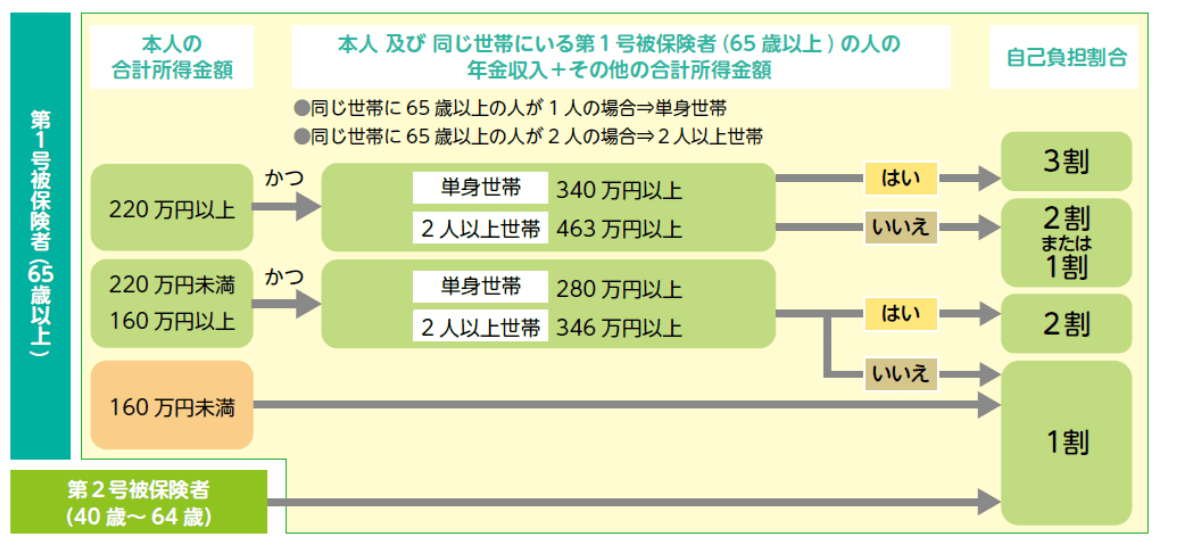

自己負担割合と利用できるサービス

介護サービスの利用者は、原則として費用の1〜3割を自己負担します。

負担割合は所得水準によって決まり、低所得者は1割、高所得者は2〜3割となります。

画像出典:公的介護保険で受けられるサービスの内容は?|公益財団法人生命保険文化センター

給付対象となるサービスには、訪問介護(ホームヘルパーによる生活支援)、通所介護(デイサービス)、施設入所(特養や介護老人保健施設)などがあり、生活の多様な場面を支える仕組みです。

ただし、サービスには「支給限度額」が設定されており、要介護度に応じて月ごとの利用可能額が決まります。

限度額を超える部分は全額自己負担となるため、利用計画を立てる際には注意が必要です。

民間介護保険が必要ない人の条件

民間介護保険は、介護費用の不安を軽減するための選択肢の一つですが、すべての人にとって加入が必須の保険ではありません。

公的介護保険制度の充実や、個々の生活状況によっては、民間保険に加入しなくても十分に備えられるケースがあります。

ここでは民間介護保険が必要ないと考えられる代表的な条件を整理してみましょう。

・家族や地域の支援体制が整っている人

・健康状態や年齢からリスクが低い人

自助資金や貯蓄で十分対応できる人

将来の介護費用を自己資金でまかなえる見込みがある人は、民間介護保険に加入する必要性は低いといえます。

十分な金融資産や収入があり、介護サービスの自己負担分や生活費を長期的に支えられると判断できる場合などです。

介護費用は要介護度や利用サービスによって変動しますが、一定の貯蓄があれば突発的な支出にも対応可能です。

こうした人にとっては、毎月高額な保険料を支払うよりも、資産を流動性の高い形で保持しておく方が合理的と考えられます。

家族や地域の支援体制が整っている人

家族の介護力が十分にあり、地域の介護サービスや支援制度を活用できる環境にある人も、民間介護保険の必要性は低いといえます。

同居家族が介護を担える場合や、地域包括支援センター・自治体のサービスを利用できる場合などです。

公的介護保険と地域資源を組み合わせることで、生活に必要な介護支援を確保できる可能性が高く、民間保険に頼らずとも備えが成立します。

地域密着型サービスやボランティア活動などを積極的に利用できる人は、介護費用の負担を抑えながら安心を確保できる点が強みといえるでしょう。

健康状態や年齢からリスクが低い人

健康状態が良好で、介護リスクが低いと見込まれる人は、民間介護保険よりも別の備えを優先するという選択肢があります。

まだ比較的若く、生活習慣病や介護リスクにつながる持病がない場合などです。

このような人は、介護保険料を支払うよりも、医療保険や資産形成に資金を振り向ける方が合理的と考えられます。

介護リスクが低い段階では、民間保険に加入しても長期間保険料を払い続けるだけになりやすく、費用対効果が薄れる可能性があります。

そのため、健康状態や年齢を踏まえて「今は介護保険よりも他の備えを優先する」という判断が合理的です。

民間介護保険が必要になる人の条件

公的介護保険制度は基本的な介護サービスを幅広くカバーしていますが、すべての人に十分な安心をもたらすわけではありません。

生活環境や経済状況、価値観によっては、公的制度だけでは不安を解消できず、民間介護保険を備えとして検討すべきケースがあります。

ここでは、民間介護保険の必要性が高まる代表的な条件を整理します。

・貯蓄が少なく将来の費用が不安な人

・「人に迷惑をかけたくない」と考える人

単身世帯や支援者がいない人

介護を支えてくれる家族や近しい人がいない場合、民間介護保険の必要性は高まります。

単身世帯では、介護が必要になった際に頼れる人が少なく、在宅介護や施設利用にかかる費用をすべて自己負担で賄う可能性が高くなるためです。

公的介護保険で基本的なサービスは受けられるものの、生活全般を支えるには追加の資金が必要になるケースも多いため、予備の保障として民間保険を活用する意義が大きいといえます。

貯蓄が少なく将来の費用が不安な人

十分な貯蓄や資産がない場合、将来の介護費用を自己資金だけで賄うのは難しい可能性があります。

介護サービスの自己負担は要介護度や利用内容によって変動し、長期化すれば数百万円規模の費用が必要になることも少なくありません。

資金に不安がある人にとって、民間介護保険は「介護費用の不足分を補う備え」として有効な選択肢です。

特に現役世代で貯蓄が十分でない人は、早めに保険を検討することで将来の安心につながるでしょう。

「人に迷惑をかけたくない」と考える人

家族や知人など、人に迷惑をかけたくないと考える人にとっては、民間介護保険の必要性が高くなります。

介護は身体的・精神的な負担だけでなく、経済的な負担も大きいため、家族に依存せず自分で備えたいと考える人も多いものです。

特に現金給付型の民間介護保険であれば、介護サービスの利用料だけでなく、生活費や自由度の高い支出にも充てられるため「自分の介護は自分で準備する」という価値観に合致します。

人に迷惑をかけたくないという考え方を持つ人にとって、民間介護保険は安心材料になるはずです。

今の家計や将来の暮らし方を整理しながら、『本当に必要か』『どんな備えが合うか』を保険相談でプロに確認してみると、納得して選びやすくなります。

民間介護保険の選び方・検討ポイント

民間介護保険は、将来の介護費用に備えるための一つの手段ですが、商品ごとに給付条件や保険料の仕組みが大きく異なります。

加入を検討する際にはいくつかのポイントを確認することが重要です。

ここでは、加入前に押さえておきたい検討ポイントをご紹介しましょう。

・加入前に確認すべき給付条件

・保険料と保障内容のバランス

・ライフステージに応じた見直しを行う

加入前に確認すべき給付条件

民間介護保険は、商品ごとに給付開始の条件や給付金額、支払い回数などが異なります。

「要介護2以上で給付開始」とする商品もあれば、「要介護1から対象」とする商品もあり、基準が統一されていません。

給付金の支払い方法も「一時金型」「年金型」「併用型」など複数のタイプがあり、利用者の生活設計に大きく影響します。

給付回数や期間に制限がある場合もあるため、加入前には

- どの要介護状態で給付が始まるのか

- 給付金額は生活費や介護費用に十分か

- 支払いが継続的に行われるか

などを必ず確認し、自分の想定する介護リスクに合致しているかを見極めることが不可欠です。

保険料と保障内容のバランス

民間介護保険は、月々の保険料と給付額・給付期間のバランスを慎重に見極める必要があります。

保険料が安くても給付額が少なければ、介護費用の不足分を十分に補えない可能性があり、保障が手厚い商品は保険料が高額になりやすく、長期的に支払い続けると家計を圧迫するリスクがあります。

現役世代の場合、教育費や住宅ローンなど他の支出との兼ね合いも重要であり、ライフプラン全体を考慮したうえで「無理なく支払える範囲で、必要な保障を確保する」ことがポイントです。

加入を検討する際には、複数の商品を比較し

- 保険料に対してどの程度の給付が期待できるか

- 継続的に保険料を支払うことは可能か

- 給付期間は長期介護に対応できるか

などを確認することが望ましいでしょう。

ライフステージに応じた見直しを行う

民間介護保険は、一度加入すれば終わりではなく、ライフステージの変化に応じて見直すことが重要です。

加入時は独身でも、結婚や子育てを経て家族構成が変われば、必要な保障額も変化します。

健康状態の変化によって加入できる商品や条件が制限されることもあるため、定期的に契約内容を確認し「今の自分に合った保障になっているか」をチェックすることが欠かせません。

ファイナンシャルプランナー(FP)などの専門家に相談し、ライフステージごとの見直しを行うことで、過不足のない保障を維持し、長期的に安心できる備えを確保できます。

民間介護保険に関するQ&A

民間介護保険に関するよくある質問をまとめました。

Q・民間介護保険に加入するメリットは?

民間介護保険の最大のメリットは現金給付型である点です。

給付金の使途が自由であり、公的介護保険ではカバーできない部分に充てられるのが特徴です。

公的介護保険はサービス提供に限定されるため、現金を直接受け取れる民間保険は「自由度の高い備え」として機能します。

介護が長期化した場合や、想定外の費用が発生した場合でも、現金給付があることで柔軟に対応できる点がメリットといえるでしょう。

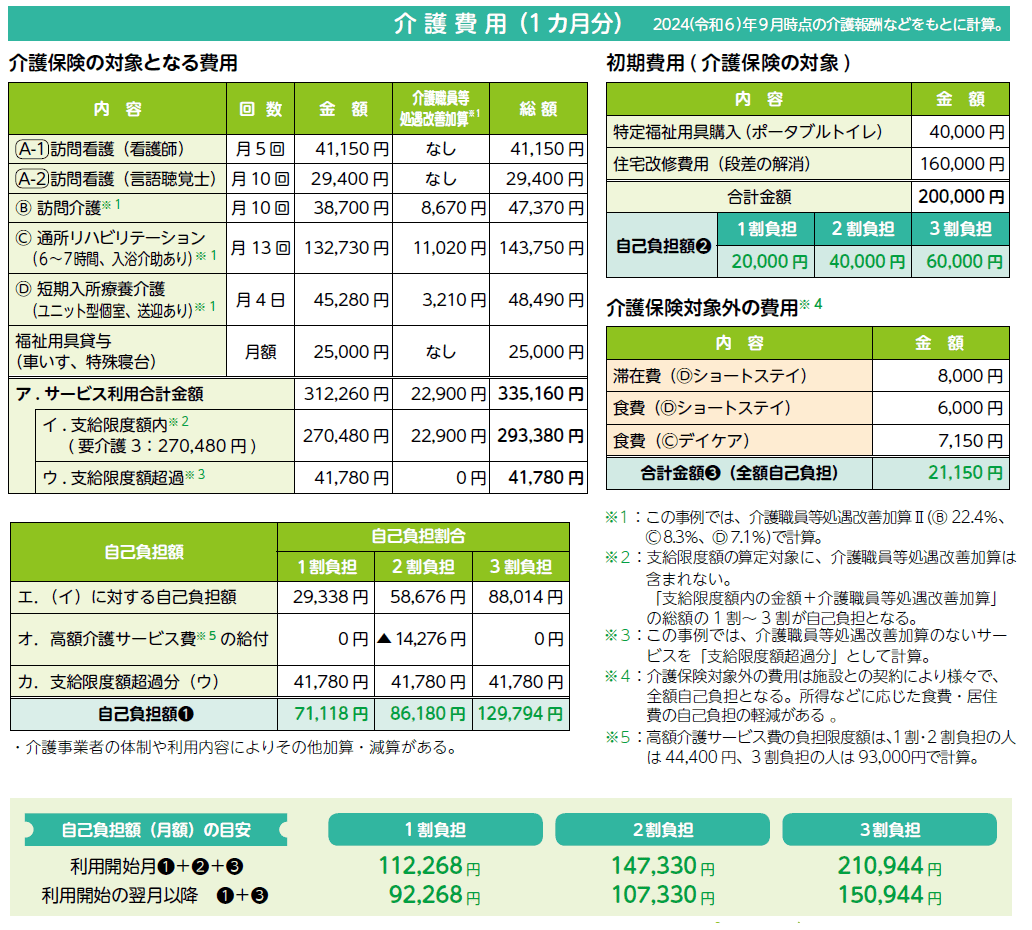

Q・介護費用の平均額はどれくらい?

介護費用は、介護度や介護を行う場所(在宅or施設)などによって大きく異なります。

画像出典:実際にかかる介護費用はどれくらい?|公益財団法人生命保険文化センター

在宅介護の場合は月額平均で約10万円前後が自己負担として必要になるケースが多く、訪問介護やデイサービスの利用状況によって変動します。

施設介護では入居一時金や月額利用料が加わり、数十万円規模になることも珍しくありません。

特別養護老人ホームは比較的低額ですが、介護付き有料老人ホームや民間施設では月額20〜30万円以上かかる場合もあります。

介護費用は「想定以上にかかる」ケースが多く、備えの必要性を考えなければいけません。

Q・公的介護保険だけで介護費用は足りる?

公的介護保険は、要介護認定を受ければ幅広いサービスを自己負担1〜3割で利用できる制度です。

しかし、支給限度額が設定されているため、利用できるサービス量には上限があります。

限度額を超えた分は全額自己負担となり、介護が重度化した場合やサービス利用が増えた場合には、家計への負担が大きくなる可能性があります。

公的介護保険は「基本的な介護サービスを支える制度」であり、すべての費用をカバーするものではありません。

そのため、自己資金や民間保険を組み合わせて備える必要性が生じるケースも少なくありません。

Q・高齢になってからでも加入は必要?

民間介護保険は高齢になってからの加入も可能ですが、加入年齢が上がるほど保険料は高額になり、長期的に支払い続ける負担が増します。

商品によっては一定年齢以上では加入できない場合もあり、選択肢が限られることがあります。

保険料負担と保障内容のバランスを慎重に見極める必要があり、資産状況や家族の支援体制と合わせて判断することが重要です。

まとめ

公的介護保険で基本的なサービスは広く支えられますが、自己負担や限度額、対象外費用は残るため「どこまで公的介護保険で足りるか」を先に把握することがポイントです。

民間介護保険は家計の持続可能性と支援体制を踏まえた現実的な組み合わせで備えるのが合理的といえるでしょう。

「自分に民間介護保険が必要かを知りたい」「ライフプランに合った保険を見直したい」という方には、保険相談サービスを活用しましょう。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った担当者を紹介してくれるマッチングサービスです。

これまでの相談実績は50万件以上あり、相談に対する満足度も97%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら面談と面談後に送られてくるアンケートに回答すると、ミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、どの保険がいいか迷っている方は利用してみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!