この記事の要約はこちら

・財形貯蓄は給与天引きで貯められる制度で、一般財形、住宅財形、年金財形の3種類がある

・財形貯蓄は貯蓄の強制力や税制優遇が魅力だが、会社に制度がないと利用できない。

・定期預金はまとまったお金を一定期間預ける金融商品。

・定期預金は誰でも利用でき柔軟性も高いが、他の金融商品と比べて高いリターンは期待できない。

・目的に応じて財形貯蓄と定期預金を併用し、新NISAやiDeCoなど他の資産形成方法も検討すると効果的。

財形貯蓄と定期預金は、どちらも堅実な貯蓄方法として多くの人に利用されています。

ただし、税制優遇や口座開設条件、メリット・デメリットには大きな違いがあるため、ライフスタイルや将来の目標に合った方法を選ぶことが重要です。

この記事では、財形貯蓄と定期預金を比較しながら、それぞれの仕組みや利用条件、向いている人のタイプなどを詳しく解説します。

記事の最後には、どちらを選ぶか迷った時の判断基準や、代替の資産形成方法も紹介しますので、ぜひ資産形成にお役立てください。

この記事の目次

財形貯蓄とは?

財形貯蓄とは、企業の福利厚生制度として、給与やボーナスから一定額を定期的に天引きして貯蓄を増やせる制度のことです。

金額は1,000円単位で自由に設定が可能で、お金は労働者が契約した財形貯蓄を取り扱う金融機関に積み立てられる仕組みです。

給与から天引きされることで、強制力をもって計画的にお金を積み立てられます。

ここでは貯蓄の種類や特徴、メリット・デメリットを紹介します。

財形貯蓄の種類

財形貯蓄には大きく分けて一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類があります。

それぞれの違いは以下のとおりです。

| 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 | |

| 対象 | 勤労者 | 勤労者 | 勤労者 |

| 年齢制限 (契約時) |

なし | 55歳未満 | 55歳未満 |

| 目的 | 自由 | 持家の取得や 増改築の費用 |

老後資金 |

| 期間 | 3年以上 | 5年以上 | 5年以上 |

| 引き出し | 貯蓄開始1年経過後 自由に引き出し可 |

持家取得時・ 増改築時 |

満60歳以上 |

| 税制優遇 | なし | 財形年金と合算で 550万円まで非課税 |

財形住宅と合算で 550万円まで非課税 ※保険等は払込額385万円まで |

| 複数契約 | 可 | 不可 | 不可 |

※参考:厚生労働省の財形貯蓄制度のリーフレットをもとに筆者作成

どの種類を選ぶかは、将来の目的やライフイベントに合わせて決めると良いでしょう。

ここからは一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の詳細を解説します。

一般財形貯蓄

一般財形は契約時の年齢制限がなく、資金使途が自由な貯蓄制度です。

複数の契約を結べるため、旅行資金や教育資金など目的別に活用できます。

積み立て期間は3年以上となっていますが、貯蓄開始から1年を経過すれば自由に引き出しが可能です。

貯めたお金は制限なく使えるものの、財形住宅や財形年金とは異なり非課税優遇措置はありません。

とはいえ給与天引きで自動貯蓄がされるため、貯蓄の習慣づけが苦手な方には心強い仕組みです。

財形住宅貯蓄

財形住宅貯蓄は、住宅購入や増改築(リフォーム)資金を目的に貯蓄する制度です。

契約時に55歳未満の労働者が1契約に限り、5年以上にわたって定期的な積み立てを行えます。

財形年金貯蓄とあわせて元利合計550万円までが非課税となります。

財形住宅貯蓄は、1年以上継続し50万円以上の残高があれば、貯蓄残高の10倍(最大4,000万円)の融資を受けられることも特徴のひとつです。

これにより低金利でまとまった資金を確保しやすくなるため、将来的にマイホームを考えている人には有利な制度といえます。

財形年金貯蓄

年金財形は、老後の生活費の貯蓄を目的とした制度です。

55歳未満までの労働者が契約でき、積み立てたお金は満60歳以降に年金形式で受け取れ売る仕組みです。

財形住宅貯蓄とあわせて550万円(保険等は払込額385万円)まで、非課税の恩恵を受けられます。

自分で老後資金を積み立てたい方や、公的年金だけで不安を感じる方にとっては心強い仕組みとなるでしょう。

財形貯蓄のタイプと選べる商品

財形貯蓄は大きく銀行や証券会社などが扱う貯蓄型と、保険会社が扱う保険型に分けられます。

会社と連携している金融機関によって商品ラインナップが異なるため、自分のリスク許容度や将来の目標を考慮して最適な商品を選ぶことが大切です。

貯蓄型と保険型で選べる商品を見ていきましょう。

貯蓄型

・定期預金

・国債

・公社債信託

・株式信託

銀行や証券会社が扱う貯蓄型には、定期預金、国債、公社債信託、株式信託などがあります。

安全性を重視したいなら定期預金、多少のリスクも取りつつリターンを期待するなら株式信託を選ぶなど、自由度が高いのが魅力です。

積み立てる金額やペースをあらかじめ決めることで、将来の目標に向けて着実に資産形成を行えます。

保険型

・財形貯蓄積立保険

・財形住宅積立保険

・財形年金積立保険

保険会社が扱う保険型は、財形貯蓄積立保険、財形住宅積立保険、財形年金積立保険の3種類です。

保険型の場合、貯蓄に加え、死亡保障などの保険機能もあわせ持っていることが特徴です。

万が一への備えや、家族のライフプランを総合的にカバーしながら資産形成を進めておきたい人には有効な選択肢となります。

財形貯蓄のメリット

財形貯蓄には仕組みや税制優遇措置など4つのメリットがあります。

・給与天引きで強制的に貯まる

・財形住宅・財形年金は合算で最大550万円の非課税枠がある

・住宅取得や増改築時に「財形持家融資」が利用できる

・運用商品を選べる

給与天引きで強制的に貯まる

財形貯蓄の最大のメリットは、給与やボーナスからの給与天引きで、自分の意思に関係なく強制的に貯められることです。

手元にお金があるとつい使ってしまう方でも、先取り貯蓄により使いすぎ防止につながり、手取り収入の中でやりくりする習慣が身に付きます。

金額は1,000円単位で自由に設定できるため、旅行資金、住宅購入資金、老後資金などの目的達成に向けて、無理のない範囲で積み立てが可能です。

財形住宅・財形年金は合算で最大550万円の非課税枠がある

財形住宅貯蓄と財形年金貯蓄はあわせて元利合計550万円まで(財形年金の保険等は払込額385万円まで)非課税です。

これは定期預金の通常の課税率約20%と比較すると大きな優遇で、特に長期積立においては節税効果が期待できます。

ただし、利用には一定の条件があり、住宅購入や老後資金に使う前提でなければ非課税枠を活かせない点には注意が必要です。

住宅取得や増改築時に「財形持家融資」が利用できる

財形住宅貯蓄では、積み立てた額に応じて、最大で積立額の10倍(最大4,000万円)までの融資を受けられる仕組みがあります。

大きな額の住宅ローンを組むときに、この融資を活用することで金利負担を軽減できる可能性が高いです。

住宅購入を視野に入れている人は、他のローン商品と組み合わせて総合的に検討すると良いでしょう。

運用商品を選べる

会社が提携している金融機関が扱っている商品の中から運用商品を選べることも財形貯蓄の特徴です。

自分のリスク許容度や目標リターンに応じて運用方法を変えられるため、カスタマイズしやすい仕組みといえます。

例えば金融機関が定期貯金と投資信託を扱っている場合は、一般財形貯蓄を2つ利用して両方に積み立てるといった使い方ができるでしょう。

短期的な安全性を重視するか、長期的に資産を増やすかなど、ライフステージに合わせて見直していくと効果的です。

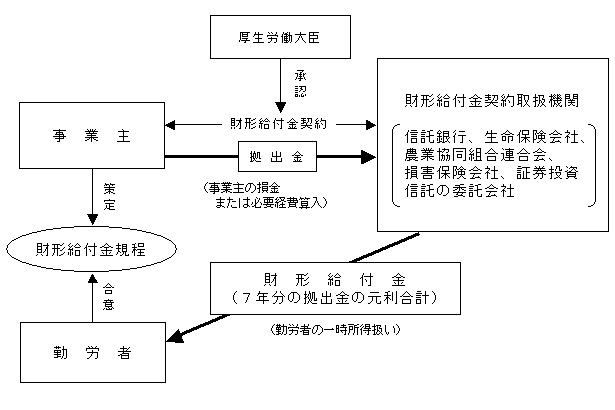

要件を満たせば「財形給付金制度」を利用できる

財形貯蓄の利用者は財形給付金制度の対象となります。

財形給付金制度とは、事業主が財形貯蓄利用者1人につき毎年最大10万円の拠出を行い、7年経過ごとに拠出金の元利合計を勤労者に支給する制度です。

以下の要件を満たすことで制度を利用できます。

2.財形給付金規程を作成すること。

3.事業主が全額拠出すること。

4.拠出の対象となる勤労者は、財形貯蓄を行っていること。

引用:厚生労働省「財形給付金制度」

画像引用:厚生労働省「財形給付金制度」

財形貯蓄とは別枠で給付金を受けられるため、利用者にとって大きなメリットといえるでしょう。

非課税枠や住宅融資、さらには給付金制度まであってメリットが多いんだね!

財形貯蓄のデメリット

財形貯蓄のデメリットとして、種類によっては資金の流動性が低くなることや、誰もが利用できるわけではないことなどが挙げられます。

詳細を確認していきましょう。

・財形住宅/財形年金貯蓄は原則目的外での引き出し不可

・制度が会社にないと利用不可

・利率はそれほど高くない

財形住宅/財形年金貯蓄は原則目的外での引き出し不可

財形住宅貯蓄や財形年金貯蓄は、特定の目的のために貯める制度であるため、原則として自由に引き出すことはできません。

目的外で使う場合には課税対象となります。

資金を使いたいタイミングと制度のルールが合わない場合には不便を感じることがあるでしょう。

制度が会社にないと利用不可

財形貯蓄は企業独自の福利厚生制度になるため、導入していない会社では利用ができません。

また、財形貯蓄の制度があっても、契約できるのは会社が提携している金融機関に限られています。

自分が求める運用商品を選べないケースにも留意が必要です。

利率はそれほど高くない

財形貯蓄で選べる貯蓄型や保険型の商品での運用は、株式投資など他の金融商品と比べると、大きなリターンを期待できません。

財形特有の非課税枠を活用できる場合でも、そもそもの利息が低いため、資金を大きく増やす手段としてはやや物足りない可能性があります。

あくまで安全性や着実な貯蓄を目的とするなら十分な制度ですが、高い利回りを求める方には注意が必要です。

会社に制度がないと使えなかったり、利率も低めなんだね。

定期預金とは?

定期預金とは、一定期間まとまったお金を預ける金融商品のことです。

預入時に満期までの期間を設定し、その間は基本的にお金を引き出さないことを前提に利息を受け取ります。

銀行やネットバンクで手軽に口座を開設でき、特別な要件もなく利用できるのが特徴です。

満期を決めて資金を預けるだけで、低リスクでお金を貯められるため、初心者でも安心して始めやすい運用方法といえるでしょう。

定期預金のメリット

定期預金の大きなメリットは、柔軟性の高さや元本保証にあります。

3つのメリットを確認していきましょう。

・いつでも引き出せる

・銀行やネットバンクなど選択肢が多い

・一定額まで元本保証がある

いつでも引き出せる

定期預金は本来、満期まで引き出さないことが原則ですが、途中で解約することも可能です。

その場合は通常より利息が大幅に下がる、あるいはほとんど付かないなどのペナルティがある点には注意が必要です。

とはいえ、どうしても現金が必要になったときに引き出せる自由度はありがたいメリットといえるでしょう。

銀行やネットバンクなど選択肢が多い

定期預金は都市銀行や地方銀行、ネットバンクなど多様な金融機関が扱っているため、選択肢が多いことがメリットです。

各社が提供する金利や特典は異なるため、比較サイトや公式サイトをよく調べて最適な条件を探すことが重要です。

申し込み時にキャンペーン金利を利用すれば、通常より高めの利息を得られる場合もあります。

一定額まで元本保証がある

元本保証は定期預金の最大の安心材料の一つです。

預金保険制度によって1,000万円とその利息までが保護の対象となるため、万が一預け先の金融機関が破綻しても、保護範囲内であれば資金が戻ってくる可能性が高いです。

投資リスクを取りたくない人にとって、定期預金は魅力的な選択肢でしょう。

しかも1,000万円までは元本保証があるから、リスクを取りたくない人には安心だね。

定期預金のデメリット

定期預金は安全性が高い半面、低金利下では運用益が期待しづらい点がデメリットです。

3つのデメリットについて詳しく解説します。

・金利が低い

・利息から税金が引かれる

・他の資産運用と比べてリターンが低い

金利が低い

現在の低金利状況では、定期預金の利息だけで資産を大きく増やすのは実質的に難しいといえます。

銀行によってはわずかな金利しかつかず、将来的に物価が上昇した場合には実質的な資産価値が目減りする可能性もあります。

また、定期預金は契約時の金利が適用される仕組みです。

今後金利が大幅に上昇した場合には、機会損失となる可能性があります

資産保全が主目的なら問題ありませんが、高い利回りを求める方には物足りないでしょう。

低金利の中で効率よくお金を増やすには、預け方や使い方の工夫が重要です。

有効に活用するための選択肢については、下記記事で解説をしています。

関連記事:100万円預けるならどこがいい?定期預金の金利ランキングや資産運用方法

利息から税金が引かれる

定期預金の利息には20.315%の税金が課され、手取り利息は表示金利よりも少なくなります。

復興特別所得税を含むこの税率は、長期間続くことが想定されるため、積み上がった利息のうち手元に残る額はさらに減ってしまいます。

低金利下では実質的なリターンがごくわずかになるので、運用目標に見合うかどうか、慎重な判断が必要です。

他の資産運用方法と比べてリターンが低い

定期預金はリスクが少ない反面、株式投資などと比較すると利回りが低く抑えられます。

2025年6月現在、定期預金の金利の相場は0.3%から1%です。

一方で、株式投資の平均利回りは年間5%前後といわれています。

定期預金はハイリスク・ハイリターンを求めず、確実に元本を確保したい場合には最適ですが、大きな利益を目指すなら不向きです。

自分の資産形成プランの中でどの程度リスクを取るかを考えたうえで、ポートフォリオの一部に組み込むかどうかを検討すると良いでしょう。

結局あんまり増えないんだね。

財形貯蓄と定期預金の主な違いは制度・利用条件・税制

財形貯蓄と定期貯金はどちらも貯蓄を目的としますが、制度対象者や税制優遇など、大きく異なる点があります。

下表に両者の違いをまとめました。

| 財形貯蓄 | 定期預金 | |

| 利用対象 | 勤務先に制度のある会社員 | 誰でも利用可能 |

| 積立方法 | 給与天引きで自動積立 | 自分で預け入れ |

| 種類 | 一般財形/財形住宅/財形年金 | 預入期間や金額による複数プランあり |

| 金利 | 定期預金並みだがやや有利な場合もあり | 低金利 |

| 非課税制度 | 財形住宅/財形年金は利子非課税 (550万円まで) |

利子は課税対象 (20.315%) |

| 引き出しの自由度 | 原則途中解約はできない (目的型は使途制限あり) |

中途解約は可能だが金利が下がる |

財形貯蓄は企業が導入している制度の一環となるため、利用者は勤労者に限られます。

住宅資金や老後資金を目的とした場合、非課税枠や低金利融資が利用できるなど、特有のメリットがあるのもポイントでしょう。

定期預金は誰でも自由に利用でき、金融機関を簡単に選べますが、利息には20.315%の課税がかかります。

利用条件や税制面、目的が合致しているかどうかを見極めて選択すると、自分に合った貯蓄手段を活かせるでしょう。

財形貯蓄がおすすめな人

財形貯蓄がおすすめな人は以下のとおりです。

・目的別の貯蓄が苦手な人

・住宅取得・老後資金を計画的に貯めたい人

会社員

財形貯蓄は会社の福利厚生の一部として提供されるため、正社員をはじめ比較的長期間働く人におすすめです。

給与天引きは貯金をする習慣がない人でも知らず知らずのうちに積み上がる仕組みとなり、ボーナスからも天引きが可能な場合にはさらに加速して貯蓄が増えます。

企業によっては補助や追加の優遇制度があることもあるので、利用前に自社の財形制度を確認すると良いでしょう。

目的別の貯蓄が苦手の人

貯蓄はやりたいけれど、用途別に口座を分けたり管理したりするのが面倒な方にも財形貯蓄は向いています。

天引きによる自動積立のため、余計な意識をしなくても使い過ぎを防げます。

定期的に残高や明細を確認するだけでも十分に計画が立てられるので、管理に手間をかけたくない人に最適です。

住宅取得・老後資金を計画的に貯めたい人

財形住宅貯蓄や財形年金貯蓄を利用すれば、低金利時代でも利息の非課税枠や借り入れの優遇を受けられます。

特にマイホーム購入を目指す人や、老後資金の不足を心配している人にとっては魅力的な制度でしょう。

給与天引きで計画的に積み立て、いざという時にまとまった資金を活用できる点は大きな安心につながります。

定期預金がおすすめな人

定期預金がおすすめな人は以下のとおりです。

・まとまった資金を短期で運用したい人

・すぐに使えるお金も一部確保しておきたい人

転職が多く企業制度を使いづらい人

頻繁に職場を変える場合、財形貯蓄は引き継ぎや制度変更に手間がかかることがあります。

一方、定期預金なら一つの金融機関口座を持っていれば、転職してもそのまま継続利用が可能です。

定期預金が企業制度に縛られない点は、ライフスタイルが変わりやすい人にとって大きな魅力といえます。

まとまった資金を短期で運用したい人

定期預金には1カ月や3カ月といった短期の商品もあり、短いスパンでお金を動かせます。

将来的には特定のライフイベントや投資などに使いたいけれど、当面は安全に置いておきたいという場合に最適です。

キャンペーン金利などを利用すれば、短期間でも通常より少し高めの利息を狙える可能性もあります。

すぐに使えるお金も一部確保しておきたい人

定期預金は原則として満期まで引き出さないことが前提ですが、緊急時には中途解約ができる柔軟性があります。

日常生活や突発的な支出に備えて、普通預金だけでは不安な場合、定期預金で一部を管理するのも方法のひとつです。

必要になったときに引き出せる安心感と、微小ながらも利息を得られるバランスが魅力でしょう。

財形貯蓄と定期預金、どちらを選ぶべき?

財形貯蓄と定期預金はどちらにも一長一短があるため、自分の状況や目的に応じて選ぶのがポイントです。

ここでは目的別におすすめの選び方を解説します。

強制的にコツコツ貯めたいなら財形貯蓄

お金を貯める際に最大の敵となるのは、気づけば使ってしまうという自己管理の甘さです。

財形貯蓄なら、天引きという仕組みで自分の意志とは関係なくコツコツと貯蓄を進められます。

特に目的別の貯金が苦手な人や、手元に現金があるとつい使いすぎてしまう人には打ってつけでしょう。

柔軟に使いたいなら定期預金

定期預金は金融機関や預入期間を自由に選べるので、ライフスタイルや将来設計が変化しても対応しやすいのが魅力です。

途中解約にはペナルティがあるものの、いざとなれば資金を引き出せる柔軟性もあります。

転職が多かったり将来の計画が流動的だったりする人にとっては、あまり縛りのない定期預金の方が便利な場合があります。

目的別に使い分けも可能

財形貯蓄と定期預金のどちらか一方を選ぶのではなく、両方を併用する考え方もあります。

例えば、住宅購入や老後資金用に財形貯蓄を活用し、日常の予備費や短期的な貯金には定期預金を利用するという使い分けです。

リスクや流動性、税制メリットを総合的に検討して、バランスよく資産を配置するのも有効な選択肢でしょう。

財形貯蓄と定期預金以外で検討したい資産形成方法

財形貯蓄と定期預金だけでなく、投資や保険を組み合わせることで、低金利時代でも資産をバランスよく形成できます。

ここでは新NISAやiDeCo、貯蓄型保険について解説します。

リスク許容度やライフプランに合わせて、最適な組み合わせを見つけましょう。

・新NISA

・iDeCo

・貯蓄型保険

新NISA

新NISAは、NISA口座内における投資で得られた利益が非課税となる制度です。

少額から投資ができ、長期的に資産形成を目指すのに向いています。

金融庁の基準を満たした投資信託に投資できる「つみたて投資枠」と、上場株式や投資信託が対象の「成長投資枠」があり、さまざまな選択肢の中から自分に合った投資先を選ぶことが可能です。

元本保証はありませんが、低金利の時代により高いリターンを期待するなら検討してみる価値があるでしょう。

関連記事

積立NISA(新NISA)と定期預金はどっちがおすすめ?それぞれの仕組みや向いている人を解説

iDeCo

iDeCoは個人型の確定拠出年金で、老後資金を自分で運用しながら積み立てられます。

掛金は全額所得控除の対象になり、受け取り時にも税制優遇を受けられることから、節税効果が高いことが大きな魅力です。

一方で原則60歳まで引き出しができないため、短期的にお金が必要になる場合は別の方法を検討したほうがよいでしょう。

関連記事

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

貯蓄型保険

生命保険で保障を確保しながら、同時に貯蓄としての積み立て機能を得られるのが貯蓄型保険です。

保険期間が長いほど返戻率が高くなる商品もあり、万が一の際にも家族を守りつつ資産が形成できます。

ただし、途中解約すると元本割れのリスクがある点や保険料が高めになる傾向もあるため、家計全体のバランスを見て判断しましょう。

関連記事

掛け捨て型の保険に入るのはもったいない?貯蓄型との違いやメリット・デメリットを解説

財形貯蓄と定期預金の特徴を把握し最適な選択を

財形貯蓄と定期預金はどちらも着実に資産を増やす手段ですが、使い勝手や非課税制度などそれぞれ違いがあります。

財形貯蓄は会社を通じた給与天引きの強制力や、住宅・年金財形における非課税枠などが大きな利点となります。

定期預金は手軽に誰でも始めやすく、金融機関や期間を自由に選べる柔軟性が魅力です。

自分のライフスタイルや資産形成の目的を考えたうえで、併用や他の資産運用も検討しながら、最適な形で資金を増やしていきましょう。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあるため、担当者との相性に不安を感じた場合にも気軽に変更手続きが可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。