この記事の要約はこちら

・30歳代の金融資産残高は平均約408万円

・結婚や出産の費用・病気やケガによる収入減少・老後資金の準備を行うには30代からが最適

・30歳女性が見直すべきお金の習慣には「なんとなくコンビニ」「残ったら貯金」などが挙げられる

・貯金だけで不安な場合は新NISA・投資信託・積立保険などの併用がおすすめ

・お金のことはプロであるファイナンシャルプランナーに相談しよう

30歳を迎えた今、将来に向けた資産形成や生活の安定を意識しはじめた方も多いのではないでしょうか。

「これまで貯金ができなかった」「何から手をつければ良いのかわからない」という方でも、今から習慣を見直せば十分に間に合います。

重要なのは、日々の行動や意識を少しずつアップデートしていくこと。

この記事では、貯金ゼロの状態からでも取り組める、お金に対する習慣の見直しポイントを5つ厳選してご紹介します。

この記事の目次

30代女性の平均貯金額は?

「一般的に30代の女性はどのくらい貯金をしているのだろう?」と気になることはありませんか?

総務省統計局が実施した「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果」では、以下のように報告されています。

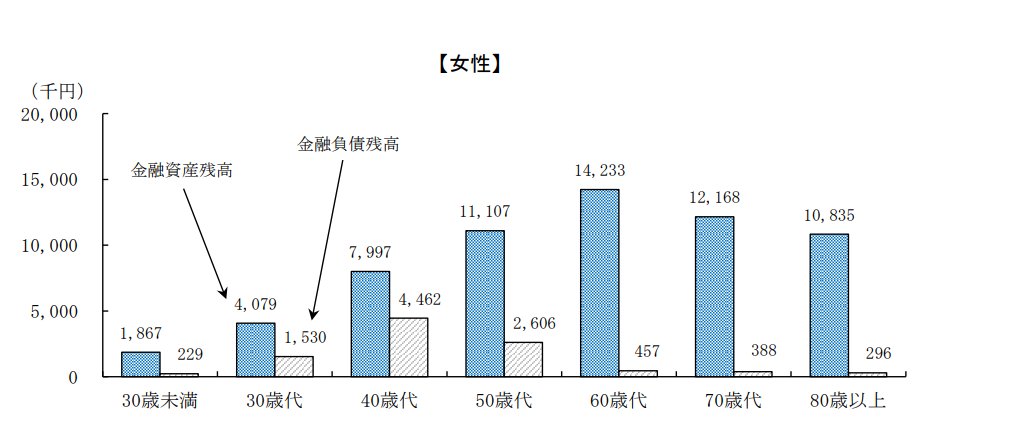

【男女,年齢階級別金融資産残高及び金融負債残高(単身世帯)】

画像引用:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果|総務省統計局

この調査によると、30歳代女性の金融資産残高は平均約408万円です。

30歳未満が約187万円なので、約2倍の数値になっています。

ただしこの調査結果は平均値のため、多くの貯金をしている人が数値を押し上げている可能性があります。

なぜ30歳は「お金の習慣」を見直すベストタイミングなのか

30歳という節目は、キャリアが安定し始める一方で、ライフステージに大きな変化が訪れやすい年代です。

20代のうちは「なんとかなる」と思えていたお金の問題も、30代になると現実味を帯びてきます。だからこそ、今のうちにお金の習慣を整えておくことが、将来の安心につながります。

なぜ30歳の女性がお金の習慣を見直さなければいけないのか、3つの目的についてご紹介しましょう。

・結婚・出産に備えるため

・病気・ケガによる収入源に備えるため

・老後に備えるため

結婚・出産に備えるため

30代は、結婚や出産といったライフイベントが現実的な選択肢として視野に入る時期です。

例えば、結婚(結納〜新婚旅行まで)にかかる費用は全国平均で454.3万円です。

リクルートブライダル総研「ゼクシィ 結婚トレンド調査2024 首都圏」

出産費用については、出産育児一時金(50万円)が支給されるため、自己負担は数万円程度で済むケースが多いですが、結婚式や新生活の準備には数百万円単位の出費が発生します。

また、出産後は育児休業などで一時的に収入が減少する可能性もあります。将来の選択肢を狭めないためにも、早めに備えておくことが大切です。

「結婚や出産の予定がない」という方でも、ライフプランはいつ変わるかわかりません。いざというときに慌てないためにも、30歳のうちから貯蓄の習慣をつけておきましょう。

病気・ケガによる収入減に備えるため

独身の30代女性の場合、病気やケガで収入減に陥った際には、貯蓄があることで治療に専念できます。

年齢を重ねると病気やケガをする割合も増えてくるため、万が一に備えて貯蓄しておくことが重要です。

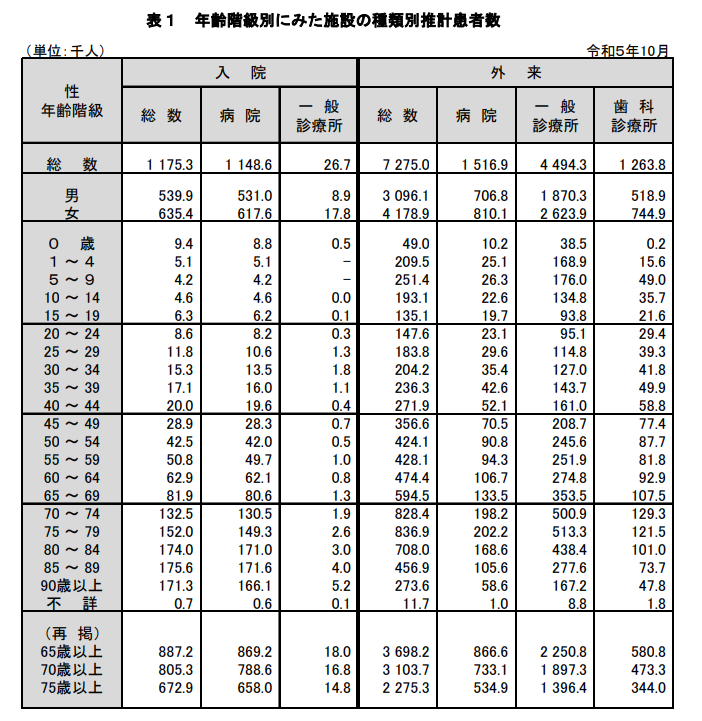

厚生労働省の「令和5年(2023)患者調査」では、以下のような結果が報告されています。

入院・外来ともに、年齢が上がるにつれて患者数が増加していることがわかります。

会社員であれば傷病手当金(給与の約3分の2)が支給されますが、それだけでは生活費をまかなえないケースもあります。また、自営業やフリーランスの場合は公的な所得補償がほとんどありません。

万が一のときに治療に専念できるよう、最低でも生活費の3〜6ヶ月分は「生活防衛資金」として確保しておくことをおすすめします。

老後に備えるため

「老後のための準備は40代からでも遅くないのでは?」と思われがちですが、実際には30代からのスタートが将来の資産形成に大きな影響を与えます。

その理由は「時間」を味方にできるからです。

たとえば、毎月2万円を積み立てた場合、開始年齢によって60歳時点の積立総額は以下のように変わります。

| 開始年齢 | 60歳までの積立期間 | 積立総額(元本のみ) |

| 30歳 | 30年 | 720万円 |

| 40歳 | 20年 | 480万円 |

| 50歳 | 10年 | 240万円 |

同じ毎月2万円でも、30歳から始めれば50歳から始めた場合の3倍の資金を準備できます。

さらに、投資信託や株式などの金融商品で運用すれば、複利効果でさらに資産を増やせる可能性があります。

将来的な年金受給額の減少や、医療・介護費の自己負担増加が想定される中、老後資金を自ら準備することは現実的な課題です。

30歳のタイミングで支出をコントロールし、資産を計画的に形成する習慣を身につけることが、将来の不確実性に備える有効な手段となります。

30歳女性が今日から始められるお金の習慣5選

30代は仕事でもプライベートでも環境が大きく変わりやすく、支出も複雑になりがちです。

そのなかで貯金を確実に増やすためには、「余ったら貯める」という受け身の姿勢から、「仕組みで貯める」ことへの転換が不可欠です。

ここでは貯金をしたい30歳女性が見直すべきお金の習慣をご紹介します。

1.お金の流れを「見える化」する

2.固定費を優先的に見直す

3.「なんとなく消費」をやめる

4.外食の頻度と予算を決める

5.先取り貯金で確実に貯める

1.お金の流れを「見える化」する

貯金ができない最大の原因は、「何にいくら使っているのか」を把握していないことです。

収入・支出の全体像が見えなければ、節約や見直しの打ち手を講じられません。

まずは、1ヶ月分の収支を記録することから始めましょう。

数字を「見える化」することで、自分のお金の使い方に対する理解が深まり、不要な支出を削れるようになります。

家計簿アプリなどを活用すれば、手間をかけずにデータを可視化できます。

特に マネーフォワード ME なら、銀行口座やクレジットカードと自動連携して収支を自動で集計・分類してくれるので、忙しい方でも簡単にお金の流れを把握できます。

画像引用:マネーフォワードME 公式サイトより

マネーフォワードMEは、日々の支出管理から資産管理まで一元管理できる家計簿アプリです。

連携できる金融機関は銀行口座やクレジットカード、電子マネーなど2,500以上あり、家計簿としての基本機能も充実しています。

レシート撮影機能の精度も高く、金額や店舗名、購入日時を自動で読み取ってくれるので、手入力の手間がほとんどありません。

資産管理では、銀行や証券、年金、ポイントなどを登録しておくことで、入出金や残高の増減を自動で更新してくれます。

預金・投資・ポイントなどの資産内訳をグラフで分かりやすく可視化し、時間の経過とともに資産がどのように増減しているかも自動で記録されます。

さらに、ローンやクレジットカードの支払い情報も反映されるため、資産だけでなく負債を含めた「本当の資産額」を簡単に把握することができます。

こうした資産管理機能は、プレミアムプラン(有料版)で利用が可能です。

無料版では家計簿としての支出管理が中心となりますが、プレミアムプランにアップグレードすることで、複数の金融機関を自動連携したり、資産推移をグラフで確認したりと、より本格的なお金の管理が実現します。

2025年9月には新機能「シェアボード」が追加され、夫婦やパートナー同士で家計・資産を共有・管理できるようになりました。

個人の口座と共有の口座を分けて管理できるため、これから家庭を作っていく方や、共働きで家計管理を分担したい方にもおすすめです。

シェアボードはプレミアム会員が「ホスト」となり、無料会員をゲストとして招待することも可能です。

また、アプリ内のデザインや情報構成もリニューアルされ、「どんな目的で使えばいいか」が一目で分かり、 「目的別ガイド」などの新機能により、初心者でも迷わず使い方を見つけられるようになりました。

家計管理をはじめ、将来の資産形成まで、ライフスタイルに合わせて柔軟に活用できます。

<PR>

![]()

2.固定費を優先的に見直す

節約というと、つい日々の細かい支出に目がいきがちですが、最も効果が大きいのは固定費の見直しです。

家賃・通信費・保険料・サブスクリプションサービスなど、毎月一定額が自動的に出ていく費用は、一度見直しを行うことで将来的な節約効果が非常に大きくなります。

特に保険は、30代女性にとって必要な保障内容と金額が適正かどうかを専門家に確認する絶好のタイミングです。

ファイナンシャルプランナーなどの専門家に相談し、削れる固定費がないか、確認してみましょう。

3.「なんとなく消費」をやめる

「なんとなくコンビニに寄る」「なんとなくカフェでコーヒーを買う」こうした小さな出費が、積み重なると大きな金額になります。

たとえば、毎日コンビニで500円使うと、1ヶ月で約15,000円、1年で約18万円にもなります。

「なんとなく消費」を減らすコツは、自分なりのルールを決めることです。

- コンビニには週2回までしか行かない

- コーヒーは水筒を持参する

- 買い物はスーパーでまとめ買いを基本にする

完全にやめる必要はありませんが、「必要なときだけ使う」という意識を持つだけで、無駄な出費を大幅に減らせます。

4.外食の頻度と予算を決める

30代になると、仕事の付き合いや友人との食事など、外食の機会が増えやすくなります。

外食は自炊よりも手軽ですが、1回あたりの支出は確実に高くなります。ランチで1,000円、ディナーで3,000〜5,000円と考えると、週に数回の外食でもかなりの金額になります。

外食を完全にやめる必要はありませんが、「外食=特別な支出」として意識することが大切です。

具体的には、以下のようなルールを決めておくと効果的です。

- 外食は週1〜2回までにする

- 1回あたりの予算を決める(例:ランチ1,000円、ディナー3,000円)

- 付き合いの外食は「交際費」として別枠で管理する

自炊にこだわる必要はありませんが、コスパと満足度のバランスを意識するだけで、食費は大きく変わります。

5.先取り貯金で確実に貯める

貯蓄を「残ったらするもの」と捉えている限り、貯金はできません。

多くの場合、生活費や娯楽費で使い切ってしまい、結果的にゼロのまま月が終わるというサイクルに陥ります。

重要なのは、貯金を支出の最後にまわすのではなく、収入が入った時点で先に確保する(先取り貯金)ことです。給与振込口座から貯金用の口座へ自動送金を設定すれば、意識しなくても毎月確実に貯金が増えていきます。

たとえ少額でも自動的に貯金へ回る仕組みをつくることで、無理なく着実に資産を形成できます。

貯金だけでは不安?30歳・女性がお金を増やす方法

単に貯金を続けるだけでは、将来の資産形成に不十分と感じる方も多いでしょう。

特に30歳という節目の年齢では、資産運用を視野に入れ、効率的にお金を増やす方法を検討することが重要です。

ここでは、初心者にも取り組みやすい代表的な制度や商品を紹介し、それぞれの特徴やメリット、向いている人について解説します。

・NISA

・iDeCo

・貯蓄型保険

NISA

新NISAは、投資で得た利益が非課税になる国の制度です。2024年から制度が大幅に拡充され、より使いやすくなりました。

| 新NISA | |

| 概要 | ・年間一定額までの投資から得られる利益が非課税になる制度 ・つみたて投資枠と成長投資枠の併用が可能 ・非課税期間の無期限化 |

| メリット | ・旧制度と比べて非課税保有限度額が拡大 ・少額から始めやすい ・「つみたて投資枠」の投資対象は金融庁の基準を満たした商品のみ |

| 向いている人 | ・初心者だけど投資を始めてみたい人 ・節税効果を重視する人 ・将来の資産形成を重視している人 |

新NISAは旧制度と比べて非課税枠が増え、より長期投資に適した恒久化制度です。

コツコツ行う「積立投資」と、まとまった金額で購入する「スポット購入」を組み合わせられるため、投資初心者から経験者まで使いやすく、資産形成に役立ちます。

関連記事

積立NISA(新NISA)と定期預金はどっちがおすすめ?それぞれの仕組みや向いている人を解説

iDeCo

iDeCoは、自分で運用商品を選んで積み立てる私的年金制度です。

掛金が全額所得控除の対象になるため、節税効果が高いことが特徴です。

| iDeCo | |

| 概要 | ・自分でつくる私的年金制度 ・毎月決まった金額を積み立てて、投資信託や定期預金などで運用 ・原則60歳まで引き出し不可(老後資金向け) |

| メリット | ・掛金が全額所得控除される ・運用益が非課税 ・受け取り時も控除あり |

| 向いている人 | ・長期でじっくり資産を育てたい人 ・毎年の所得税・住民税の負担を減らしたい人 ・老後に備えて積立の習慣をつけたい自営業・フリーランス・会社員 ・定年まで資金を動かす予定がない人 |

iDeCoは金融機関によって運用商品や手数料が異なるので、始める前にしっかり比較・検討することが大切です。

貯蓄型保険

貯蓄型保険とは、一定期間保険料を支払いながら資金を積み立て、満期時や必要な時にまとまったお金を受け取れる保険商品です。

個人年金保険や養老保険、終身保険などが貯蓄型保険に該当します。

| 積立保険 | |

| 概要 | ・保険料を一定期間、定期的に支払いながらお金を積み立てる保険商品 ・満期時や一定年齢到達時に、保険金や解約返戻金として資金を受け取れる ・保障機能と貯蓄機能を兼ね備えている |

| メリット | ・強制的に積立ができる ・満期時にまとまった資金が得られる ・生命保険控除の対象 ・死亡保障がついた商品もある |

| 向いている人 | ・貯金が苦手で、仕組み化したい人 ・目的のある貯蓄を考えている人 ・保険の見直しと貯蓄を一緒にしたい人 ・確実にリスクを抑えてお金を増やしたい人 |

生命保険の場合、契約時に満期や解約時に受け取れる金額が決まるため、株式市場などの影響を受けて金額が減る心配がありません。そのため、堅実に資金を準備したい人に適しています。

ただし、途中解約すると元本割れすることもあるため、無理のない範囲での契約と、資金の流動性とのバランスが重要です。

関連記事

30代女性で貯蓄型保険がおすすめな人とは?メリット・デメリットやポイントについて解説

30歳女性の貯金に関するよくある質問

30歳という年齢はライフステージの変化が多く、将来設計や資産形成に関する疑問が増える時期です。

ここでは、30歳女性の貯金に関して、特に多く寄せられる質問の回答をまとめました。

自分の状況に合わせて、ぜひ参考にしてください。

Q・結婚や出産の予定がなくても貯金は必要?

結婚や出産の予定がない場合でも、貯金は必要です。

ライフイベントの有無にかかわらず、予期せぬ病気やケガ、転職や独立、住居の変更など、さまざまなリスクに備えるために経済的な準備は欠かせません。

老後資金・自己投資・趣味や旅行のための資金など、将来の選択肢を広げる意味でも貯蓄は重要です。

独身者の場合は、自分の収入だけが頼りになるため、できる限り貯金をしておきましょう。

Q・30歳で貯金しておくべき理想の金額は?

理想の貯金額は個人の生活環境や目標によって異なりますが、手取り年収の半年~1年分を目安にするとよいでしょう。

手取り収入の半年以上の金額が貯蓄できていれば、収入の変動や急な出費にも対応が可能です。

一般的に月収の20%を貯金に回すことが推奨されるため、目安にしながら無理なく継続できる割合を見つけましょう。

Q・保険・積立・NISA…何から始めればいいの?

まずは支出を見直し、無理のない範囲で毎月一定額を貯蓄に回す習慣を身につけることが先決です。

そのうえで、リスクに備えたい場合は保険の見直しを検討し、余裕資金ができれば税制優遇が受けられるNISAやiDeCoでの資産運用に挑戦するのがよいでしょう。

保障と貯蓄の両立を考えるなら、積立保険も選択肢のひとつです。

優先順位は、個々のリスク許容度やライフプランに合わせて決めることが大切です。

Q・30歳で貯金ゼロってやばい?

「家計の金融行動に関する世論調査」によると、30代単身世帯の貯蓄ゼロの割合は約30%と報告されています。

貯金がゼロという状況は決して理想的ではありませんが、これから計画的に取り組めば十分に挽回可能です。

30歳は資産形成のスタートラインとも言えるため、現状を見つめ直し、支出の最適化と収入の見直しを行いながら、無理なく継続できる貯蓄計画を立てましょう。

とはいえ、突然の出費に備えておきたい場面もあります。

どうしても資金が必要なときには、専業主婦でも利用できるカードローンを検討してみるのも一つの方法です。

カードローンについては、「ココモーラ」の記事を参考にしてみてください。

専業主婦でも借りられるカードローンおすすめ5社を金利比較!収入なしでもバレずに借りられる?

まとめ

30歳は、将来の経済的な安定を築くために非常に重要な時期です。

貯金がまだ十分でなくても、今回ご紹介した5つのお金の習慣を見直し、実践することで、着実に資産を積み上げていけるでしょう。

どうしても貯金ができない・家計見直しのアドバイスが欲しいという場合は、お金の専門家であるファイナンシャルプランナー(FP)に相談してみましょう。

どんなファイナンシャルプランナー(FP)に相談すれば良いのかわからない方は、『みんなの生命保険アドバイザー』の利用をご検討ください。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあるため、担当者との相性に不安を感じた場合にも気軽に変更手続きが可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。