この記事の要約はこちら

・遺族基礎年金は、原則として子どもが18歳になる年度の末日までしかもらえません。

・遺族厚生年金は、要件を満たせば妻が一生涯もらえる可能性があります。

・夫が自営業(国民年金のみ)か会社員(厚生年金加入)かで、妻がもらえる年金の種類が変わります。

・もらえる金額は、遺族基礎年金が定額、遺族厚生年金が夫の収入(平均標準報酬額)に応じて変動します。

・一定の要件を満たす妻には、40歳から65歳になるまで「中高齢寡婦加算」が上乗せされる場合があります。

万が一、夫が亡くなられた場合、残されたご家族、特に妻ご自身の今後の生活について、不安を感じられることと思います。

その生活を支える公的な支柱となるのが「遺族年金」です。

しかし、遺族年金は「いつまで、いくらもらえるのか」が非常に複雑で、夫の職業(会社員だったか、自営業だったか)や、お子様の有無・年齢によって、受け取れる期間や種類が全く異なります。

「自分は一生涯もらえると思っていた」「子どもが18歳になったら急に年金がゼロになるの?」といった疑問や誤解も少なくありません。

この記事では、遺族年金の複雑な仕組みを「いつまでもらえるか」という期間に焦点を当てて、パターン別に分かりやすく解説します。

ご自身がどのケースに当てはまるのかを理解し、将来の資金計画に役立ててください。

この記事の目次

妻は遺族年金をいつまでもらえる?

妻が遺族年金をいつまでもらえるかは、受給する年金の種類によって異なります。

遺族年金には、以下の2つの種類があります。

- 遺族基礎年金

- 遺族厚生年金

夫が自営業者などで国民年金のみに加入していた場合は「遺族基礎年金」、会社員や公務員で厚生年金に加入していた場合は「遺族基礎年金」と「遺族厚生年金」の両方(要件による)が受給対象です。

遺族基礎年金の場合

遺族基礎年金は、原則として「子どもが18歳になった年度の末日(3月31日)まで」しかもらえません。

遺族基礎年金は、亡くなった方に生計を維持されていた「子のある配偶者」または「子」に対して支給される年金です。

ここでの「子」とは、18歳になった年度の末日(3月31日)までの子、または20歳未満で障害等級1級・2級の状態にある子を指します。

したがって、子どもが成長し、18歳の年度末を迎えると、遺族基礎年金の受給権は消滅します。

例えば、子どもが1人(10歳)の場合、妻がもらえる遺族基礎年金は、子どもが18歳になるまでの約8年間です。

子どもがいない妻は、遺族基礎年金をもらうことはできません。

出典:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

遺族厚生年金の場合

遺族厚生年金の場合、要件を満たせば一生涯年金をもらえる可能性があります。

遺族厚生年金は、亡くなった厚生年金被保険者の収入(報酬)に応じて金額が決まる年金です。

遺族基礎年金とは異なり、子どもがいない妻でも受給対象となります。

ただし、妻が遺族厚生年金をもらえる期間は、夫が亡くなった時点での妻の年齢や、子どもの有無によって以下のように分かれます。

| 遺族厚生年金を もらえる期間 |

夫が亡くなった時点 での年齢 |

子どもの有無 |

| 一生涯 | 問わない | あり |

| 一生涯 | 30歳以上 | なし |

| 5年間 | 30歳未満 | なし |

このように、夫が厚生年金に加入していた場合、30歳以上の妻は原則として一生涯にわたり遺族厚生年金を受給できます(後述しますが、2028年以降は制度変更あり)。

出典:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

・遺族厚生年金は条件を満たせば一生もらえるケースも

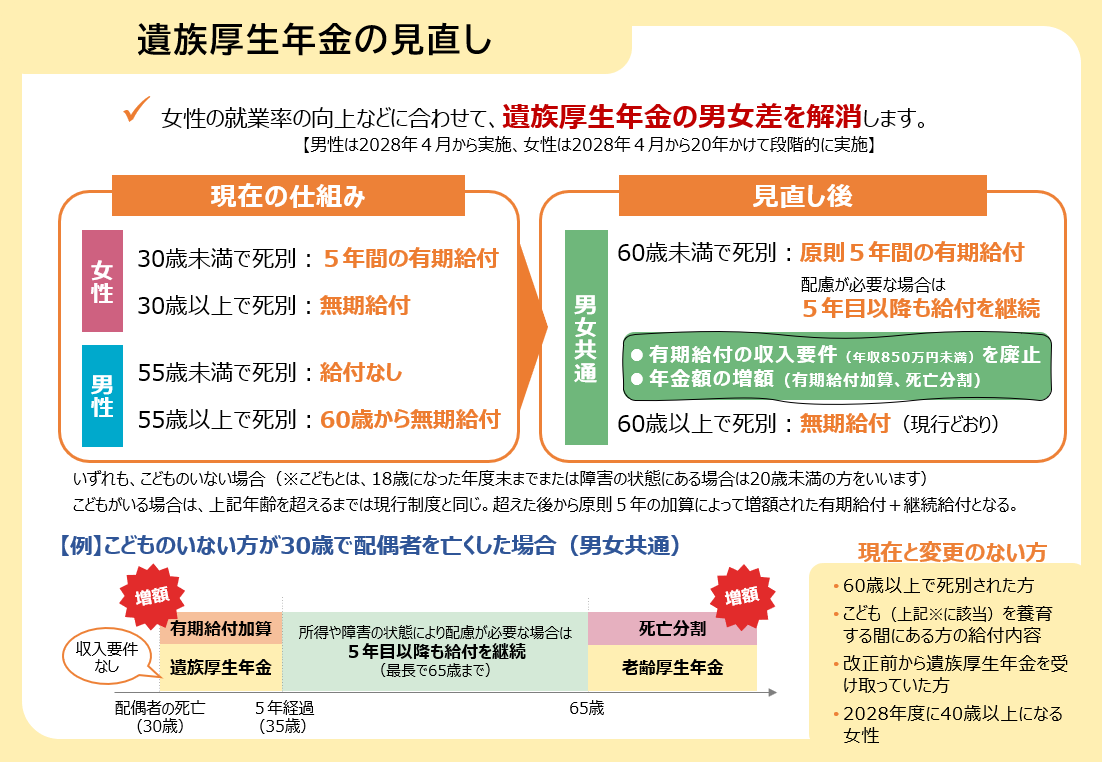

2028年4月から遺族厚生年金の見直しがスタート!

令和7年(2025年)6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」が成立しました。

この改正法により、遺族年金制度が2028年4月から変わります。

出典:厚生労働省「遺族厚生年金の見直しについて」

今回の改正では、主に5つの点が見直されます。

2,男性の受給範囲の拡大

3,有期給付の増額

4,継続給付制度の新設

5,子どもがいる場合の加算額増額

1, 女性の受給要件の変更

これまでの遺族厚生年金は、18歳年度末までの子どもがいない妻の場合、30歳未満の方のみが5年間の有期給付の対象でした。

改正後は、この対象が60歳未満の女性まで拡大されます。

この見直しにより、推計で年間約250人(主に30代の女性)が新たに有期給付の対象となるとみられます。

2, 男性の受給範囲の拡大

男性(夫)の受給要件も変わります。

これまで、遺族厚生年金をもらうには「55歳以上」という年齢制限がありました。

改正後はこの年齢制限がなくなり、60歳未満の男性も5年間の有期給付を受けられるようになります。(※18歳年度末までの子どもがいない方が対象)

これにより、これまで対象外だった若年・中年の男性、推計で年間約1万6千人が新たに受給対象となる見込みです。

3, 有期給付の増額

5年間の有期給付には、新たに「有期給付加算」が上乗せされます。

この加算により、支給額は現在の遺族厚生年金の額の約1.3倍に増額されます。

4, 継続給付制度の新設

5年間の有期給付が終了した後も、特定の要件を満たす方には、増額された遺族厚生年金が継続して支給される制度が新設されます。

障害状態にある方(障害年金受給権者)

収入が十分でない方

就労収入 月額約10万円(年間122万円※)以下:継続給付の全額支給

収入増加に応じた段階的な調整

月額20~30万円超:継続給付の全額支給停止

(※2025年度税制改正を反映すると132万円(見込み)。寡婦控除対象者の場合は年間約204万円。)

5, 子どもがいる場合の加算額増額

遺族基礎年金についても見直しがあります。

「子どもがいる場合の加算額」が、現在の年間約23.5万円から年間約28万円へ、約4.5万円増額されます。

遺族年金の受給要件

遺族年金をもらうためには、亡くなった夫(被保険者)の保険料納付状況や、受け取る妻(遺族)の条件など、複数の要件を満たす必要があります。

遺族基礎年金と遺族厚生年金で受給要件が異なるため、理解しておきましょう。

遺族基礎年金の場合

遺族基礎年金をもらうためには、まず亡くなった夫が以下のいずれかの要件を満たしている必要があります。

亡くなった夫の要件

・国民年金の被保険者である間に死亡したとき

・国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

・老齢基礎年金の受給権者であった方が死亡したとき

・老齢基礎年金の受給資格期間を満たした方が死亡したとき

上記の1または2の要件で死亡した場合、死亡日の前々月までの保険料納付期間(免除期間を含む)が、加入期間の3分の2以上ある必要があります。

ただし、令和18年(2036年)3月末日までの特例として、死亡日に65歳未満であれば、死亡日の前々月までの直近1年間に保険料の未納がなければよいとされています。

受け取る妻の要件

亡くなった夫によって生計を維持(※1)されていた「子のある配偶者(※2)」である必要があります。

つまり、夫が自営業者で、子どもがいない場合、妻は遺族基礎年金をもらえません。

※1:死亡当時、同居していた(別居でも仕送りがあったなど)こと、前年の収入が850万円未満であること。

※2:18歳になった年度の末日(3月31日)までの子、または20歳未満で障害等級1級・2級の状態にある子

出典:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

遺族厚生年金の場合

遺族厚生年金は、会社員や公務員だった夫が亡くなったときに対象となります。

亡くなった夫の要件

以下のいずれかを満たす必要があります。

・厚生年金の被保険者である間に死亡したとき

・厚生年金の被保険者期間に初診日がある病気やケガが原因で、初診日から5年以内に死亡したとき

・1級、2級の障害厚生(共済)年金をもらっている方が死亡したとき

・老齢厚生年金の受給権者であった方が死亡したとき

・老齢厚生年金の受給資格期間を満たした方が死亡したとき

上記の1または2の要件で死亡した場合、遺族基礎年金と同様に、保険料納付期間が加入期間の3分の2以上あるか、死亡日が含まれる月の前々月までの直近1年間に未納がない(2036年までの特例)必要があります。

受け取る妻の要件

亡くなった夫によって生計を維持されていた配偶者(妻)である必要があります。

遺族厚生年金は、遺族基礎年金と異なり、子どもがいない妻も受給対象です。

出典:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

遺族厚生年金の見直しで何が変わる?メリットとデメリット

2028年4月から施行される遺族厚生年金の見直しは、残された家族にとってプラスとマイナスの両方があります。

ここでは、今回の改正におけるメリットとデメリットを整理します。

見直しによるメリット

今回の改正で期待できる主なメリットは、以下の3つです。

男女間の不公平が解消される

現行制度では、子どものいない夫が遺族厚生年金を受け取るには「55歳以上」という年齢制限がありました。

改正後はこの制限が撤廃され、男性も女性と同じ条件で受給できるようになります。

共働き世帯が増えた現代において、妻の収入で家計を支えている家庭も少なくありません。

こうした世帯にとっては、万が一のときの備えが手厚くなるといえます。

有期給付期間中の支給額が増える

5年間の有期給付には「有期給付加算」が上乗せされ、支給額は現行の約1.3倍に増額されます。

受給期間は短くなりますが、生活再建に必要な資金を集中的に受け取れる仕組みです。

収入要件の撤廃で受給しやすくなる

現行制度では、遺族の前年収入が850万円以上の場合、遺族厚生年金を受け取ることができませんでした。

改正後はこの収入要件が撤廃されるため、共働きで妻自身の収入が高い世帯でも受給対象となります。

見直しによるデメリット

一方で、今回の改正には注意すべき点もあります。

受け取れる総額が減る可能性がある

改正による最大の影響は、60歳未満の配偶者が受け取る遺族厚生年金が「終身給付」から「5年間の有期給付」に変わる点です。

有期給付加算で1年あたりの金額は増えますが、受給期間が大幅に短くなるため、生涯で受け取れる総額は減少するケースが多くなります。

特に、30代〜50代で配偶者を亡くした場合、現行制度であれば65歳まで数十年間にわたって受給できていたものが、5年間で終了してしまいます。

中高齢寡婦加算が段階的に廃止される

40歳以上65歳未満の妻に支給されていた「中高齢寡婦加算」(年額約62万円)は、2028年4月から25年かけて段階的に減額され、最終的には廃止されます。

現行制度では、遺族基礎年金の受給が終了した後も65歳まで中高齢寡婦加算を受け取れましたが、将来的にはこの支援がなくなることになります。

継続給付の基準が厳しい

5年間の有期給付が終了した後も支援を受けられる「継続給付」の制度が新設されますが、対象となるのは「障害状態にある方」または「収入が十分でない方」に限られます。

継続給付を全額受け取るには、就労収入が年額122万円(月額約10万円)以下である必要があり、収入が増えると段階的に減額・停止されます。

パートなどで働きながら遺族年金を満額受け取ることは難しくなるといえます。

遺族年金はいくらもらえる?早見表・シミュレーション

遺族年金でもらえる金額は、遺族基礎年金が定額、遺族厚生年金が夫の現役時代の収入によって変動します。

遺族基礎年金の金額

遺族基礎年金の金額は、物価や賃金の変動に応じて毎年改定されます。

令和7年度(2025年度)の年金額は以下のとおりです。

| 基本額 | 子の加算額 |

| 831,700円 | 1人目・2人目の子:239,300円 3人目以降の子:79,800円 |

※昭和31年4月2日以後生まれの方の金額

例えば、妻と子1人(10歳)の世帯の場合、831,700円+239,300円=107万1,000円をもらえる計算です。

この金額が、子どもが18歳になった年度の末日まで支給されます。子どもがその年齢に達すると、遺族基礎年金はゼロになります。

遺族厚生年金の金額

遺族厚生年金の金額は、亡くなった夫の厚生年金加入期間や、現役時代の平均収入(平均標準報酬額)に基づいて計算されます。

計算式は複雑ですが、原則として、夫がもらうはずだった老齢厚生年金(報酬比例部分。以下A+B)の4分の3が支給されます。

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間の月数

平均標準報酬月額×5.481/1000×平成15年4月以後の加入期間の月数

遺族厚生年金の計算においては、厚生年金の加入期間が300月(25年)に満たない場合、300月とみなして計算します。

計算は複雑なため、夫の収入(年収)に応じた支給目安を以下の表にまとめます。

| 平均標準報酬額 | 遺族厚生年金(年額) | 遺族厚生年金(月額) |

| 20万円 | 32.5万円 | 2.7万円 |

| 25万円 | 40.6万円 | 3.4万円 |

| 30万円 | 48.7万円 | 4.1万円 |

| 35万円 | 56.9万円 | 4.7万円 |

| 40万円 | 65.0万円 | 5.4万円 |

| 45万円 | 73.1万円 | 6.1万円 |

| 50万円 | 81.2万円 | 6.8万円 |

| 55万円 | 89.4万円 | 7.4万円 |

| 60万円 | 97.5万円 | 8.1万円 |

| 62万円 | 100.7万円以上 | 8.4万円 |

※上記の金額は、平成15年4月以後の加入期間のみで計算した概算です。

加入期間や生年月日によって実際の金額は異なります。

モデルケース別シミュレーション

夫の職業や家族構成によって、「いつまで」「いくら」もらえるのか、具体的なケースでシミュレーションします。

ケース1:夫(自営業・40歳)、妻(38歳)、子(10歳)

夫が自営業(国民年金)の場合、妻がもらえる遺族年金は「遺族基礎年金」のみです。

遺族基礎年金は「子のある配偶者」に支給されるため、お子様が18歳になった年度の末日(3月31日)を迎えると、支給が終了します。

このケースでは、お子様が18歳になるまでの「8年間」が支給期間です。

| 妻の年齢 | もらえる期間 | 年金の種類 | 毎年もらえる年金額 (令和7年度) |

| 38歳~46歳 | 子が18歳年度末に なるまでの8年間 |

遺族基礎年金 (基本額+子の加算) |

1,071,000円 (831,700円 + 239,300円) |

| 46歳以降 | 遺族基礎年金終了後 | なし | 0円 |

※別途、後述する「寡婦年金」や「死亡一時金」の対象になる場合があります。

ケース2:夫(会社員・45歳/平均標準報酬額45万円)、妻(42歳)、子(15歳)

夫が会社員(厚生年金)の場合、妻は「遺族基礎年金」と「遺族厚生年金」の両方の受給対象となります。

年金の支給額は、お子様の年齢や妻自身の年齢によって3段階で変化します。

| 妻の年齢 | 期間と状況 | 年金の内訳 | 年金額(令和7年度) |

| 42歳~45歳 | 子が18歳年度末に なるまでの3年間 |

①遺族基礎年金 ②遺族厚生年金 |

1,802,000円 (1,071,000円+731,000円) |

| 45歳~65歳 | 遺族基礎年金終了後 | ①遺族厚生年金 ②中高齢寡婦加算 |

1,354,800円 (731,000円+623,800円) |

| 65歳以降 | 中高齢寡婦加算終了後 | 遺族厚生年金または妻自身の老齢年金の多い方 ※遺族厚生年金よりも老齢厚生年金の方が 少ない場合は併給可能 |

731,000円 (遺族厚生年金を受給する場合) |

ケース3:夫(会社員・50歳/平均標準報酬額60万円)、妻(48歳)、子なし

お子様がいないため、遺族基礎年金は対象外です。

ただし、夫が会社員(厚生年金)で、夫が亡くなった時点で妻が40歳以上(48歳)であったため、「遺族厚生年金」と「中高齢寡婦加算」をもらうことができます。

| 妻の年齢 | 期間と状況 | 年金の内訳 | 年金額(令和7年度) |

| 48歳~65歳 | 夫死亡時~65歳まで (妻40歳以上・子なし) |

①遺族厚生年金 ②中高齢寡婦加算 |

1,598,800円 (975,000円+623,800円) |

| 65歳以降 | 中高齢寡婦加算終了後 | 遺族厚生年金または妻自身の老齢年金の多い方 ※遺族厚生年金よりも老齢厚生年金の方が 少ない場合は併給可能 |

975,000円 (遺族厚生年金を受給する場合) |

<中高齢寡婦加算とは?>

中高齢寡婦加算は、遺族基礎年金をもらえない妻の生活を支えるための制度です。

以下の要件を満たす妻が受け取る遺族厚生年金に加算されます。(令和7年度:年額623,800円)

- 夫が亡くなったとき、40歳以上65歳未満で、子どもがいない妻

- 遺族基礎年金をもらっていたが、子どもが18歳年度末になったため受給が終了したとき、妻が40歳以上であった場合

遺族年金をもらうための手続き方法と必要書類

遺族年金は、自動的に支給が始まるものではありません。ご遺族(妻)ご自身が「年金請求書」を提出する必要があります。

手続きの窓口

手続きの窓口は、亡くなった夫が加入していた年金制度によって異なります。

| 加入していた年金制度 | 主な手続き場所 |

| 自営業者・フリーランス | 市区町村役場の国民年金担当窓口 |

| 会社員・公務員 | 年金事務所、街角の年金相談センター |

| 共済組合 | 夫が所属していた各共済組合 |

どこに相談すればよいかわからない場合は、まずはお近くの年金事務所に電話で確認しましょう。

主な必要書類

請求する年金の種類や、ご家庭の状況によって必要書類は異なりますが、一般的に必要となる主な書類は以下のとおりです。

| 主な必要書類 | 取得方法など |

| 年金請求書(遺族給付) | 窓口で受け取るか、日本年金機構のウェブサイトから ダウンロードします。 |

| 戸籍謄本 (または法定相続情報一覧図) |

死亡の事実と、夫と妻の続柄を確認するために必要です。 (※死亡日以降に発行されたもの) |

| 死亡診断書(または死亡届)のコピー | 死亡の事実を確認するために必要です。 |

| 住民票の除票 | 亡くなった夫の世帯全員分のものが必要です。 |

| 住民票 | 請求する妻(ご自身)の世帯全員分のものが必要です。 |

| 所得証明書 (または課税・非課税証明書) |

請求する妻(ご自身)のもの。 (※夫による生計維持関係を確認するために必要です) |

| 受け取りを希望する金融機関の通帳 | 請求する妻(ご自身)名義のものが必要です。 |

| (子がいる場合)子の学生証のコピーなど | (コピー可)子が18歳年度末までの学生である場合などに必要です。 |

状況によっては、この他にも書類(源泉徴収票など)を求められる場合があります。

書類に不備があると手続きが遅れますので、事前に窓口で「自分のケースでは何が必要か」を確認しておきましょう。

手続きの期限

遺族年金をもらう権利(受給権)は、生計を維持していた人の死亡日の翌日から5年を経過すると時効によって消滅します。

夫が亡くなった後は、葬儀や様々な手続きで慌ただしくなりますが、遺族年金の手続きはできるだけ早めに進めるようにしましょう。

遺族年金とセットで確認!遺族年金以外の死亡時の給付

夫が亡くなったとき、遺族年金の他にも受け取れる給付金があります。特に遺族厚生年金をもらえない可能性がある方(夫が自営業の場合など)は、しっかりチェックしておきましょう。

寡婦年金(かふねんきん)

寡婦年金は、夫が自営業者などで国民年金(第1号被保険者)のみに加入していた場合に、遺族基礎年金がもらえない妻を支えるための制度です。

・国民年金第1号被保険者として、保険料納付期間(免除期間含む)が10年以上ある

・老齢基礎年金や障害基礎年金をもらわずに死亡した

・夫によって生計を維持されていた

・夫との婚姻関係が10年以上継続していた

・夫が亡くなったとき65歳未満である

寡婦年金の支給期間は妻が60歳から65歳になるまでの5年間です。

夫がもらうはずだった老齢基礎年金額の4分の3が支給されます。

ただし、遺族厚生年金をもらえる場合は、寡婦年金は支給されません。

出典:日本年金機構「寡婦年金」

死亡一時金

死亡一時金も、国民年金(第1号被保険者)独自の制度です。

・国民年金第1号被保険者として、保険料を36月(3年)以上納めていた

・老齢基礎年金や障害基礎年金をもらわずに死亡した

・夫によって生計を維持されていた遺族(配偶者、子、父母、孫、祖父母、兄弟姉妹の順)

保険料を納めた期間に応じて120,000円~320,000円(一時金)

死亡一時金は、遺族基礎年金をもらえない場合に選択できます。

ただし、寡婦年金と死亡一時金の両方をもらうことはできないため、どちらか一方を選択する必要があります。

労災保険の遺族(補償)給付

夫の死亡原因が、業務中または通勤中の事故や災害である場合、労働者災害補償保険(労災保険)から「遺族(補償)給付」が支給されます。

- 遺族(補償)年金

- 遺族(補償)一時金

労災保険からの給付は、厚生年金の遺族厚生年金よりも手厚い内容となっています。

労災保険の遺族給付と遺族年金は併給を受けられますが、状況に応じて労災給付の方が調整される場合があります。

業務上の死亡が疑われる場合は、年金事務所とあわせて労働基準監督署にも相談しましょう。

遺族年金だけでは不安な場合の対処法

夫が自営業で子どもがいない場合や、子どもが18歳年度末を迎えた後は、遺族年金だけでは生活費が不足する可能性があります。

「年金だけでは心もとない」と感じる方は、今のうちから以下の3つの備えを検討しておきましょう。

1. 生命保険で不足分をカバーする

遺族年金の不足分を補う代表的な方法が、生命保険(死亡保険)です。

生命保険を選ぶ際は、まず「遺族年金でいくらもらえるか」を把握し、その金額と今後の生活費を比較して「いくら足りないか」を計算することが重要です。

必要な保障額は、子どもの教育費、住宅ローンの残債、妻自身の老後資金などによって大きく異なります。

遺族年金の不足分をカバーするのに適した保険として、以下の2つがあります。

定期保険

一定期間(10年、20年など)の死亡保障を確保できる保険です。保険期間が限られているため、保険料を抑えながら大きな保障を得られるのが特徴です。

「子どもが独立するまでの期間」など、保障が必要な時期が明確な場合に適しています。

収入保障保険

被保険者が亡くなった場合、遺族が毎月一定額の保険金を給料のように受け取れる保険です。

遺族年金と同様に「毎月〇万円」というかたちで受け取れるため、生活費の不足分を補うイメージがしやすく、家計の見通しが立てやすいのがメリットです。

また、保険金の総額は契約期間の経過とともに減少していく仕組みのため、定期保険よりも保険料を抑えられる傾向があります。

まとまった資金(教育費や住宅ローンの返済など)を一括で確保したい場合は「定期保険」、毎月の生活費を長期間にわたって補いたい場合は「収入保障保険」が向いています。

「自分にはどの保険が合っているかわからない」という方は、ファイナンシャルプランナー(FP)などの専門家に相談してみるとよいでしょう。

2. 早めに資産形成に取り組む

万が一のときに備え、日頃から計画的に資産を積み立てておくことも大切です。

近年は、税制優遇を受けながら資産形成ができる制度が充実しています。代表的なものが「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」です。

iDeCoは、掛金が全額所得控除になるため節税効果が高く、老後資金の準備に適しています。一方、NISAは運用益が非課税となり、必要なときに引き出せる柔軟性があるため、教育費や生活費の備えとしても活用できます。

毎月少額からでも始められるため、まずは無理のない範囲で積立を習慣化することが、将来の安心につながります。

3. 妻自身の収入・キャリアを確保する

遺族年金はあくまで「夫の年金記録」に基づく給付です。妻自身が働いて収入を得られる状態を維持しておくことも、重要なリスク対策になります。

特に、子どもが18歳年度末を迎えると遺族基礎年金が終了し、収入が大きく減る可能性があります。その時点で再就職を目指すよりも、今のうちからパートや時短勤務などで働き続け、キャリアを途切れさせないことが将来の安心につながります。

また、妻自身が厚生年金に加入して働くことで、将来受け取れる老齢厚生年金の額も増えます。65歳以降の生活を見据えた長期的な視点で、働き方を考えてみましょう。

遺族年金に関するよくある質問(FAQ)

遺族年金に関して、特に妻の立場から多く寄せられる質問にお答えします。

Q1. 遺族年金と自分の老齢年金は両方もらえますか?

65歳以上の方がご自身の「老齢年金」と「遺族年金」を受け取る権利がある場合、年金は1階部分(基礎年金)と2階部分(厚生年金)に分けて、以下のルールで支給されます。

| 年金の種類(組み合わせ) | 支給ルール |

| 遺族基礎年金と老齢基礎年金 | 併給できません。 (通常、ご自身の老齢基礎年金を選択します) |

| 老齢基礎年金と遺族厚生年金 | 両方とも全額支給されます。 (1階部分の老齢基礎年金と、2階部分の遺族厚生年金は併給可能) |

| 老齢厚生年金と遺族厚生年金 (2階部分同士の調整) |

原則として、妻ご自身の老齢厚生年金が優先して支給されます。 遺族厚生年金額が妻の老齢厚生年金額を上回る場合のみ、 その差額分が遺族厚生年金として支給されます。 |

例えば、妻の老齢厚生年金が年額60万円、遺族厚生年金が年額80万円の場合、

(1) 妻の老齢厚生年金60万円をまず受給

(2) 差額(80万円 – 60万円 = 20万円)を遺族厚生年金として受給

合計で80万円をもらうかたちになります。

Q2. 遺族年金をもらいながらパートで働くと、年金は停止されますか?

遺族年金をもらいながら妻がパートなどで働いても、遺族年金が停止・減額されることはありません。

老齢厚生年金は、給与(標準報酬月額)と年金額の合計が一定額(令和7年度は51万円)を超えると年金が減額される「在職老齢年金」という仕組みがあります。

しかし、遺族年金(遺族基礎年金・遺族厚生年金)は、在職老齢年金の対象外です。

したがって、妻が厚生年金に加入して働いたとしても、遺族年金は全額支給されます。

Q3. 事実婚(内縁の妻)でも遺族年金はもらえますか?

法律上の婚姻届を出していない事実婚(内縁関係)の妻でも、遺族年金をもらうことはできます。

ただし、亡くなった夫と「生計維持関係」にあったことを証明する必要があります。

戸籍謄本だけでは証明できないため、以下のような書類を提出し、審査を受ける必要があります。

・健康保険証の写し(夫の被扶養者となっていた)

・給与明細や家計簿、公共料金の領収書(生計を共にしていた証明)

・民生委員や家主、友人など第三者による証明書

単なる同棲ではなく、社会通念上、夫婦としての共同生活が認められる状態であったかの実態が審査されます。

まとめ

夫が亡くなられたあとの妻の生活を支える遺族年金は、「いつまで」もらえるかが年金の種類によって大きく異なります。

遺族基礎年金の場合、子どもが18歳年度末になるまでしかもらえません。

夫が自営業で子どもがいない妻は受給対象外です。

遺族厚生年金の場合、妻は原則として一生涯遺族年金をもらえます。

さらに40歳以上(要件あり)であれば、65歳まで「中高齢寡婦加算」が上乗せされます。

「ねんきん定期便」などで夫の年金加入状況を確認し、ご自身がどのケースに当てはまるのかを把握しましょう。

とはいえ、年金制度は非常に複雑です。

さらに、万が一のときには遺族年金だけでなく、死亡退職金、生命保険金など、様々なお金の管理や手続きが発生します。

「自分の場合は、結局いくらもらえるのか」「遺族年金だけで将来の生活費は足りるのか」「生命保険はこれだけで十分なのか」といった不安がある人は、保険のプロであるFP(ファイナンシャルプランナー)に相談をしてみましょう。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。