この記事の要約はこちら

・ほったらかし投資は、日常的な管理をほとんど必要としない運用方法

・ほったらかし投資は投資初心者でも簡単に取り組める

・最小100円からと少額で投資ができる

・投資が苦手・不安という方は保険商品を使った資産形成もおすすめ

投資を始めてみたいけれど「あまり時間が取れない」「知識がなくて不安」という理由で一歩が踏み出せない方も多いのではないでしょうか。

そのような方も取り組みやすいのが「ほったらかし投資」です。

ほったらかし投資は、その名のとおり頻繁な売買や市場のチェックを必要としません。

手間をかけずに運用できるため、忙しい方や初心者の方でも始めやすい投資方法として注目されています。

とはいえ、ほったらかし投資にもさまざまな選択肢があり、自分に合った方法を見極めることが大切です。

この記事では、ほったらかし投資の基本的な考え方から、おすすめの商品6選を紹介します。

実践する際の注意点や向いている人・向いていない人の特徴も解説するので、これから資産形成を始めたい方はぜひ参考にしてください。

この記事の目次

ほったらかし投資の概要

ほったらかし投資とは、あらかじめ投資の仕組みや運用スタイルを設定しておき、その後は日々の売買や細かな管理をせずに資産形成を進めていく投資方法です。

例えば、投資信託や株式といった商品を購入し、その後は成果を定期的に確認する程度で、日常的な管理はほとんど必要ありません。

運用の判断や商品の選定を最初にきちんと設定しておけば、あとは長期的な視点で「じっくり待つ」のスタイルが取れます。

商品によっては毎月自動で積み立てができる仕組みが整っており、一定の金額を設定しておくだけで、コツコツと積立投資を継続できます。

また、運用益をそのまま再投資できる商品も多く、複利の力を活かしながら、効率よく資産を増やすことも可能です。

ほったらかし投資におすすめの商品6選

ほったらかし投資にはさまざまな選択肢があり、どれを選べばいいのか迷ってしまう方もいらっしゃるかもしれません。

自身に合った商品を選ぶためには、それぞれの特徴やメリット・注意点を理解しておくことが大切です。

ここからは、初心者でも始めやすく、手間をかけずに資産形成を目指せる「ほったらかし投資」の商品を6つ紹介します。

NISA

1つ目に紹介するのは「NISA(少額投資非課税制度)」です。

NISAとは、NISA専用の口座で投資を行うことで、運用益が非課税となる制度のことです。

通常、株式や投資信託の売却益や配当には約20%の税金がかかりますが、NISAを利用すればこの税金が非課税となり、利益をそのまま手元に残せます。

NISAでは、投資信託を利用した積立投資が可能であり、あらかじめ銘柄・積立金額・購入日を設定しておけば、あとは自動で取引が行われます。

忙しい人でも無理なく資産形成を続けられる点が魅力です。

【NISAのメリット・デメリット】

| NISA |

| メリット |

| ・運用益や配当に対して非課税で運用できる ・少額(100円〜)で積立可能 |

| デメリット |

| ・投資できる商品の種類が限定されている ・非課税枠に上限がある |

NISA口座では多くのネット証券を中心に、月100円から投資信託を積立購入できます。

そのため「いきなり数万円を投資するのは怖い」という方でも、無理なくスタートできるでしょう。

ただし、NISAにはいくつかの制限もあります。

対象となる商品が限られているため、幅広い投資商品から自由に選びたいという場合は、NISAではなく一般の課税口座を利用する必要があるでしょう。

また、NISAには非課税で投資できる金額の上限が設けられており、最大で1,800万円までとなっています。

この上限を超えた場合は利益に税金が発生する課税口座を利用しなければなりません。

NISAについてはこちらの記事で詳しい解説をしています。

新NISAはデメリットしかないって本当?新NISAの基本的な仕組みやメリットなどを詳しく解説!

iDeCo

iDeCo(個人型確定拠出年金)は、老後のための資産形成をサポートする制度で、自身で年金の原資を積み立てていく仕組みです。

毎月一定額を積み立てながら、投資信託などで運用し、60歳以降に掛金とその運用益を受け取れます。

公的年金にプラスする「自分年金」として、将来に備えたい方に適した制度です。

【iDeCoのメリット・デメリット】

| iDeCo |

| メリット |

| ・掛金が全額所得控除になる ・運用益が非課税 ・受取時にも税優遇あり |

| デメリット |

| ・投資できる商品の種類が限定されている ・60歳まで掛け金を引き出せない ・掛金に上限がある |

iDeCoは掛金が全額所得控除になるため、年末調整や確定申告で所得税・住民税が軽減されます。

また、投資信託などの運用によって得られた運用益は非課税で再投資されるため、効率的に資産を増やすことが可能です。

受取時にも税制優遇があり、一時金として受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除が適用されます。

ただし、原則60歳まで掛金を引き出せないため、当面使う予定のない余裕資金で行うことが大切です。

iDeCoについてはこちらの記事で解説をしています。

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

不動産投資

不動産投資とは、マンションやアパート、一戸建てなどの物件を購入し、家賃収入や売却益を得る投資方法です。

物件の管理や入居者対応などの手間はあるものの、不動産管理会社に業務を依頼すれば日常的な管理は必要なく、毎月自動的に家賃収入を得られる「ほったらかし投資」も可能です。

【不動産投資のメリット・デメリット】

| 不動産投資 |

| メリット |

| ・家賃収入が定期的に入る ・団体信用生命保険に加入できる ・レバレッジを効かせられる |

| デメリット |

| ・融資が必要になることが多い ・空室や自然災害のリスクがある ・修繕・管理などの維持費が発生する |

不動産投資は入居者がいれば一定の家賃収入を見込めるため、長期的なキャッシュフローの柱になる可能性があります。

退職後の生活資金としても活用しやすいでしょう。

また、金融機関ではローン契約時に団体信用生命保険(団信)への加入を勧められる場合もあり、加入によって生命保険の代わりにもなります。

一方で、不動産投資の多くはまとまった資金が必要となり、金融機関でローンを組んで物件を購入することが一般的です。

空室が続けば家賃収入が得られず、収支が悪化するリスクもあります。

さらに地震や台風などの自然災害による損害や、修繕費・管理費といった維持コストも定期的に発生します。

債券

債券とは国や地方自治体、企業が必要な資金を調達するため、投資家からお金を借りる際に発行する有価証券のことです。

債券を購入した投資家は、定期的に利息(クーポン)を受け取りながら、満期時には元本と最後の利息を受け取ります。

【債券投資のメリット・デメリット】

| 債券投資 |

| メリット |

| ・安定した利息収入が得られる ・株式よりも価格変動が小さい傾向 |

| デメリット |

| ・市場金利の変動により価格が上下する ・発行体の信用リスクがある ・積立設定できない |

近年は金利が上昇傾向にあり、例えばアメリカの債券では年利回りが4%を超える(2025年4月現在)商品も登場しています。

こうした高金利の環境下では、債券でも年利4%前後のリターンも期待できます。

信用力が高く、償還までの期間が長い債券を保有すれば、定期的に利息を受け取りながらほったらかし投資として運用することが可能です。

安定した収入を得たい方には相性の良い選択肢といえるでしょう。

ただし、満期前に売却する場合は、市場金利の変動によって債券価格が下がり、元本割れになるリスクがあります。

また、債券の発行体が倒産などした場合には、利息や元本が戻らない信用リスクもあるため、選ぶ際は慎重な判断が求められます。

ロボアドバイザー

ロボアドバイザーは、いくつかの簡単な質問に答えるだけで、自身に合った投資プランを提案し、自動で資産運用をしてくれるサービスです。

投資先の選定や運用管理などの複雑な作業はすべておまかせできるため、投資に詳しくない方や忙しい方でも気軽に始められます。

【ロボアドバイザーのメリット・デメリット】

| ロボアドバイザー |

| メリット |

| ・運用も任せられる場合がある ・資産運用の手間がかからない |

| デメリット |

| ・手数料が高くなる ・自分で細かくコントロールできない |

ロボアドバイザーは、資産配分(ポートフォリオの設計)から商品選定、リバランス(配分調整)まで自動で実行してくれます。

ただし、運用手数料は年率1%前後が一般的で、インデックスファンドの手数料(年0.1~0.3%程度)と比べると高めに設定されています。

また、自動運用のため、個別銘柄の細かな調整を自分で行いたい方には、自由度が物足りなく感じるかもしれません。

外貨積立

外貨積立とは、あらかじめ設定した買付頻度や金額に応じて、米ドルやユーロなどの外貨を自動的に積み立てるサービスです。

短期的な為替の変動を気にすることなく、コツコツと外貨を購入できるため、長期的な資産形成手段として人気があります。

【外貨積立のメリット・デメリット】

| 外貨積立 |

| メリット |

| ・為替リスクを分散できる ・高金利通貨であれば高い利息を受け取れる |

| デメリット |

| ・為替変動リスクがある |

外貨積立を利用すれば、日本円以外の通貨を保有でき、為替リスクを分散できます。

また、一定期間保有することで定期的に利息を受け取ることも可能です。

ただし、為替相場が円高に傾いた場合は為替差損が発生する可能性があります。

また、このサービスは銀行やFX会社などで提供されており、それぞれ特徴が異なります。

違いについては以下の表を参考にしてください。

| サービスの内容 | 銀行 | FX会社 |

| 為替手数料(スプレッド) | 高め | 非常に低い |

| 積立頻度 | 細かく設定できる | 細かく設定できる |

| 取引通貨 | 米ドル・ユーロなどメジャー通貨中心 | 取扱通貨が豊富 |

| 利息の受取 | 半年~年1回 | 毎日付与される |

銀行では信頼感があり外貨預金としての利用が一般的ですが、FX会社では低コストかつ高金利通貨を選べる点が魅力です。

外貨積立を始める際は、利用する金融機関の手数料や取扱通貨、利息の付き方などを比較し、自身の目的に合った方法を選ぶことが大切です。

ほったらかし投資のメリット

ここからは、ほったらかし投資のメリットについて解説していきます。

主なメリットは次の3つです。

・投資初心者でも簡単に始められる

・少額で始められる

・感情に左右されにくい

それぞれの内容について詳しくみていきましょう。

投資初心者でも簡単に始められる

ほったらかし投資の魅力の1つは、投資初心者でも気軽に始められる点です。

通常、株式投資などでは、自身で銘柄を選んだり、売買のタイミングを見極めたりとある程度の投資知識や経験が必要になります。

しかし、ほったらかし投資では初期設定をきちんとしておけば、その後は自動で買付や積立、再投資が自動で行われます。

商品によっては売却まで行える商品もあり、運用の手間がほとんどかかりません。

なかでもロボアドバイザーを活用すれば、資産配分の調整(リバランス)や定期売却なども自動で行われるため、さらに管理の手間を減らすことが可能です。

「知識に自信がない」「忙しくて時間が取れない」という方でも始めやすい投資スタイルといえるでしょう。

少額で始められる

今回紹介したおすすめのほったらかし投資の多くは少額から投資ができます。

投資初心者の方の中には「いきなり大きなお金を動かすのはちょっと不安」と感じる方も多いでしょう。

商品によっては毎月数百円から積立可能なものもあり、無理のない範囲で始められるのが魅力です。

実際に、少額から始められる代表的な商品は以下のとおりです。

| 投資の種類 | 最低投資額 |

| NISA | 100円~ |

| iDeCo | 5,000円~ |

| 債権 | 1万円~ |

| ロボアドバイザー | 1万円~ |

| 外貨積立 | 100円~ |

まずは少額で投資に慣れ、運用の仕組みや値動きを体感しながら経験を積むのがおすすめです。

徐々にライフプランや資産状況に合わせて徐々に投資額を増やしていくと、リスクを抑えながら資産形成を進められるでしょう。

感情に左右されにくい

投資では、値動きに一喜一憂してしまい「損が怖くて売ってしまった」「もっと上がると思って買ってしまった」など、感情に流されて判断してしまうことも少なくありません。

しかし、ほったらかし投資は、あらかじめ決めたルールに従って自動で積立運用やリバランスされるため、感情に左右されにくい特徴があります。

自身で売買判断をする必要がないため、冷静に長期投資を続けることができ、結果的に安定した資産形成につながりやすくなります。

ほったらかし投資のデメリット

一方で、ほったらかし投資には以下のようなデメリットが存在します。

・短期間で大きな利益は得られにくい

・元本が保証されていない

それぞれのデメリットについて詳しくみていきましょう。

短期間で大きな利益は得られにくい

ほったらかし投資で紹介している商品は、短期間で大きな利益を狙うタイプの投資ではありません。

基本的には、毎月一定額を積み立てながら長期的に資産を増やしていくスタイルです。

「複利効果」によって利益を再投資することで、後半になるほど資産が加速度的に増えやすくなるのが特徴です。

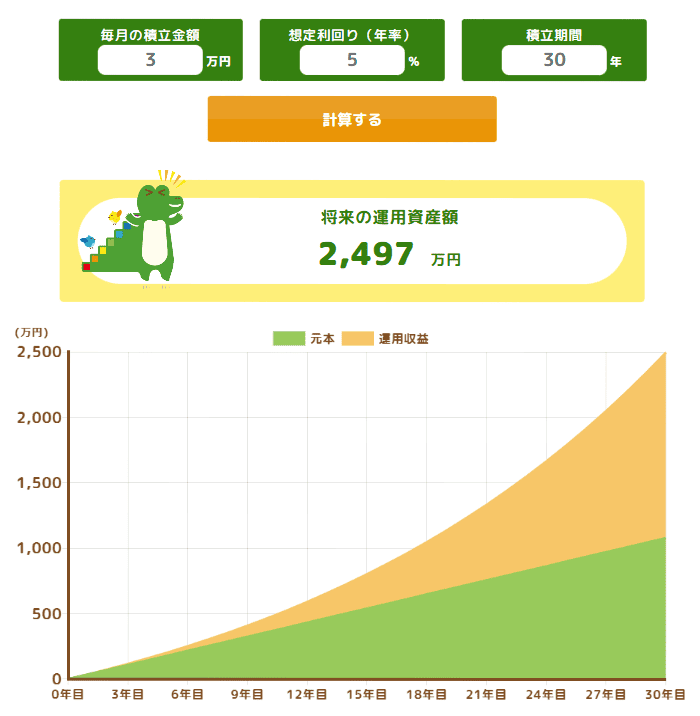

例えば、以下のような条件でNISAで積立投資をした場合をシミュレーションしてみましょう。

【条件】

・毎月の積立額:3万円

・年利:5%

・運用期間:30年

・積立総額:1,080万円

画像引用:NISA|つみたてシミュレーター

この場合の最終的な資産額は約2,500万円です。

図を見ると運用期間が20年目以降あたりから、利益の増え方が加速しています。

そのため、ほったらかし投資は「短期で利益を狙う」ものではなく「長期でじっくり育てる」ことを前提に考える必要があります。

元本が保証されていない

ほったらかし投資に限った話ではありませんが、すべての投資に元本保証がありません。

市場の値動きや為替の変動などによって、元本を下回るリスク(元本割れ)があることを理解しておく必要があります。

絶対に減らしたくないお金や、将来使い道のある資金(生活費・教育資金など)であれば、定期預金や個人向け国債など、元本が確保された商品で運用することをおすすめします。

関連記事

ほったらかし投資をする際の注意点

ほったらかし投資で長期的に安定した利益を得るためには、あらかじめいくつかのポイントを押さえておくことが大切です。

ここでは、ほったらかし投資を始める前に知っておきたい4つの注意点を解説していきます。

・分散投資を心がける

・積立投資を心がける

・ほったらかしでも勉強は必要

資金の全額を投資に回さない

投資を行う上での基本は、生活に支障が出ない「余剰資金」で運用することです。

例えば生活費や子どもの教育費など使い道が決まっているお金を投資に回してしまうと、損失が出た場合に日々の暮らしに影響が出るリスクがあります。

予期せぬ出費や急なトラブルが発生した際に生活資金に余裕がないと、慌てて投資商品を売却しなければならない状況になるかもしれません。

もし現在、投資に使える余剰資金がない場合は、まずは家計を見直し、無理のない範囲で少しずつ余剰資金を作るところから始めていきましょう。

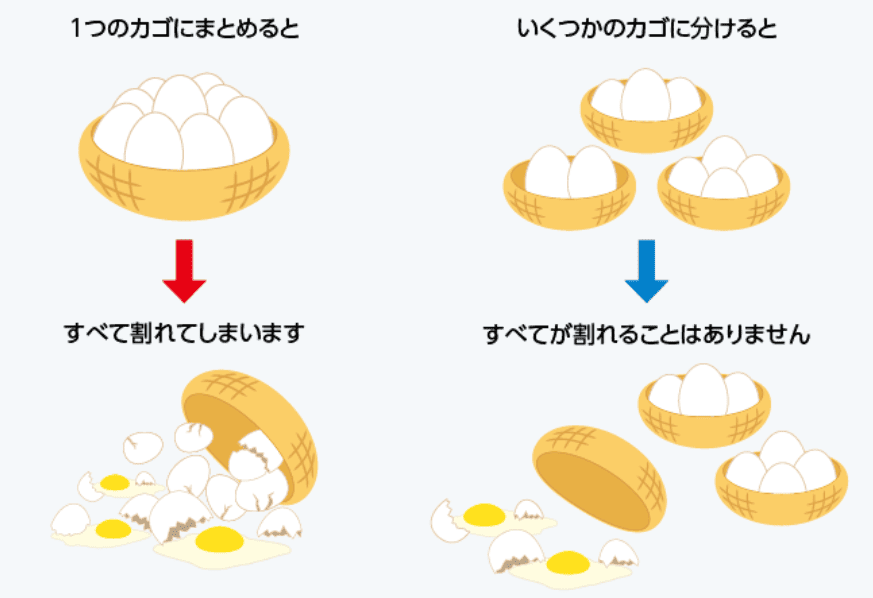

分散投資を心がける

投資では、1つの商品に資金を集中させると、相場が下落した際に損失が大きくなるリスクがあります。

そのため、ほったらかし投資であっても、値動きの異なる複数の資産に分けて投資を行う「分散投資」が重要です。

有名な投資の格言に「卵を一つのかごに盛るな」という言葉があります。

これは、すべての資金を1つの商品に集中させるのではなく、いくつかの異なる投資先に分けて保有することで、リスクを抑えるという意味です。

画像引用:個人型確定拠出年金 iDeCoポータル 投資知識を身につけよう

例えば「株式と債券を組み合わせる」あるいは「日本株と米国株を分けて保有する」といったように、資産の種類や地域を分散することでリスクを軽減できます。

バランスよく分散することで、一部の資産が下落しても、他の資産でカバーできる可能性があります。

積立投資を心がける

積立投資は、毎月決まった金額でコツコツ投資を続ける方法です。

例えば、投資信託を毎月3万円ずつ購入するイメージです。

価格が高いときは少なく、安いときは多く買えるため、平均購入価格が自然と抑えられる効果が期待できます。

さらに、自動で運用が続けられる仕組みのため、難しい判断が不要で、投資初心者でも始めやすい方法として広く利用されています。

ほったらかしでも勉強は必要

ほったらかし投資は、自動で積立や運用をしてくれる便利な仕組みですが、その過程で自然と投資の知識が身につくわけではありません。

商品の中身や仕組みを理解しないまま始めてしまうと、リスクに気づけず相場が下落した際に誤った判断をしてしまう可能性があります。

運用の仕組みや相場の動きを学んでおけば、価格変動の理由が理解できるようになり、過度な不安を感じずに対応できるようになるでしょう。

勉強方法として、書店でわかりやすい書籍を読んだり、投資セミナーに参加したりするのも効果的です。

また、金融知識のあるファイナンシャルプランナーに相談することで、投資の基本的な考え方から、ポートフォリオの組み方までわかりやすく提案してもらえるでしょう。

ほったらかし投資に向いている人

ほったらかし投資に向いている人には、いくつか共通した特徴があります。

特に当てはまるのが次の2つのタイプです。

投資の知識が浅い人

ほったらかし投資は、投資に関する知識があまりない方に向いている方法です。

複雑な銘柄選びやタイミングの見極めといった判断が不要で、ロボアドバイザーなどを使えば、自動で積立や資産の配分調整が行われます。

また、少額から始められる商品が多いのも安心して始められる要素の1つです。

例えば、NISAや外貨積立、ロボアドバイザーなどは月100円〜1万円程度からスタートできるものもあり「まずは試してみたい」という方にもぴったりです。

投資初心者でも気軽にスタートでき、学びながら経験を積めるのがほったらかし投資の魅力といえるでしょう。

仕事や家事で忙しい人

仕事や家事に追われていると、日中に値動きをこまめに確認したり、銘柄を分析したりする時間が取れない方もいらっしゃるでしょう。

とくに、相場が動くのは日中が多いため、勤務中や外出中には情報を追いきれないという方も少なくありません。

ほったらかし投資であれば、積立設定から資産の配分調整まで自動で進められるケースがほとんどのため、投資に時間をかけられない方でも無理なく続けられます。

忙しい日常の中でも、コツコツと資産形成を続けたい方には相性の良い運用スタイルといえるでしょう。

ほったらかし投資に向いていない人

一方で、ほったらかし投資に向いていない人は下記のような方が当てはまります。

短期間で大きな利益を狙いたい人

短期間で大きな利益を狙いたい方には、ほったらかし投資はあまり向いていません。

この投資スタイルは、毎月コツコツと積み立てを続け、時間をかけて資産を育てていく長期運用が基本となるからです。

自分でタイミングを見て売買したい人

また、日々の相場の動きを追いながら自分でタイミングを見て売買したいという方にとっても、仕組みが自動化されたほったらかし投資は自由度が低く、物足りなさを感じる可能性があります。

短期間で大きな利益を得たいと考えている方や、日々の値動きを楽しみたい方は、別の投資スタイルを検討してみることをおすすめします。

投資に抵抗がある人は保険の活用も有効!

ここまでの解説で「やっぱり投資はちょっと怖いかも」と感じた方もいるかもしれません。

そのような方は、保険商品を活用して資産形成を進めることをおすすめします。

資産形成が可能な保険は主に次の3つです。

資産形成が可能な保険

・終身保険

・個人年金保険

・変額保険

それぞれの特徴について詳しく解説します。

終身保険

終身保険は、一生涯にわたって保障が続く死亡保険です。

万一の場合や高度障害になった際に保険金を受け取れます。

【終身保険のメリット・デメリット】

| 終身保険 |

| メリット |

| ・解約返戻金を受け取れる ・生命保険料控除を活用できる |

| デメリット |

| ・早期解約すると元本割れの可能性がある |

終身保険には解約返戻金があり、契約から一定期間が経過するとその金額が徐々に増えていきます。

この返戻金は、必要なタイミングで解約することで現金として受け取ることが可能です。

例えば、老後の生活資金として、60歳や65歳以降に引き出すといった活用法があります。

また、保険料は生命保険料控除の対象となるため、所得税や住民税の軽減が期待できます。

ただし、終身保険は早期解約すると元本割れになる可能性に注意が必要です。

関連記事

「終身保険はいらない」って本当?必要性の高い人やメリット・デメリットを解説

個人年金保険

個人年金保険とは、将来の老後資金を準備するために、毎月一定額を積み立てていく保険商品です。

国民年金や厚生年金といった公的年金とは異なり加入は任意です。

この保険では、契約時に設定した期間まで積立を行い、将来は年金形式や一括形式で受け取れます。

契約者に万一のことがあった場合には、払い込んだ保険料相当額が死亡給付金として支払われる仕組みです。

【個人年金保険のメリット・デメリット】

| 個人年金保険 |

| メリット |

| ・自動的に老後資金の準備ができる ・生命保険料控除がある |

| デメリット |

| ・途中で解約すると元本割れする可能性がある ・インフレに弱い |

毎月決まった金額を積み立てる仕組みなので、強制的に資産形成の習慣が身につきます。

また、個人年金保険は「個人年金保険料控除」の対象となり、所得税や住民税の軽減が期待できるでしょう。

ただし、途中で解約してしまうと、解約返戻金が払った保険料よりも少なくなる元本割れになることがあります。

物価が上がった場合でも、個人年金保険で受け取れる年金額は契約時に決まったままというケースが多いため、インフレに弱い傾向です。

関連記事

個人年金保険は貯金の代わりとして活用可能!その他の金融商品と比較して自分にあった積立方法を見つけよう

変額保険

変額保険とは、保険料の一部を投資信託などで運用し、将来の受取額が変動する保険商品です。

保険会社が提供する複数の運用先(株式や債券など)から選択し、資産運用を行う点が特徴です。

契約者が死亡した場合は最低保証のある死亡保険金が支払われますが、生存中に受け取る解約返戻金や満期保険金などは、運用成績によって増減します。

【変額保険のメリット・デメリット】

| 変額保険 |

| メリット |

| ・運用次第で受取額が増える可能性がある ・保障機能がありながら資産形成ができる ・生命保険料控除の対象 |

| デメリット |

| ・元本保証がない ・運用管理料等がかかる |

変額保険は、投資商品で運用されるため、市場が好調であれば資産が大きく増える可能性があります。

また、死亡保障も備えているため、万一に備えながら老後資金を準備できる点も特徴です。

終身保険と同様に生命保険料控除の対象となることから、節税効果も期待できるでしょう。

ただし、元本保証がないため、運用成績によっては、払った保険料を下回ることもあります。

運用管理料等がかかることも理解しておく必要があるでしょう。

関連記事

変額保険とは?定額保険との違いや変額保険のメリット・デメリットを解説!

資産形成の疑問はFPに相談!

ほったらかし投資とは、あらかじめ投資の仕組みや運用スタイルを設定しておき、その後は日々の売買や細かな管理をせずに資産形成を進めていく投資方法です。

ほったらかし投資を進めていく際は、余剰資金で運用し、長期・分散・積立を心がけるようにしましょう。

もし「やっぱり投資はちょっと怖いかも」と感じた方は、終身保険や個人年金保険、変額保険といった保険商品を活用して資産形成を進めていくのも方法の1つです。

もし、自身がどの方法で資産形成をすればよいかわからない場合は、お金の専門家であるファイナンシャルプランナーに相談することをおすすめします。

みんなの生命保険アドバイザーは、2,500名以上の専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるでしょう。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

この機会に一度無料で相談してみてはいかがでしょうか。