この記事の要約はこちら

・40代単身世帯の約4割が金融資産を保有しておらず、貯金ゼロの状況は決して珍しくない

・40代貯蓄額の平均値は964万円だが、実態に近い中央値は500万円であり一部の層が平均を引き上げている

・貯金がないと急な病気やケガで収入が途絶えた際に生活が破綻するリスクがある

・年金だけでは老後の生活費を賄えず、無貯金のままでは老後破綻の可能性が高い

・税制優遇があるiDeCoやNISAを活用して効率的に資産を運用することが不可欠

・40代からでも定年まで20年程度の期間があるため資産形成は十分に間に合う

40代独身女性で貯金がない状況に、不安を感じている人は少なくありません。

周囲と比べて焦る一方、何から手をつけるべきかわからず、時間だけが過ぎてしまうケースも多いのではないでしょうか。

結論から言えば、40代からでも家計を立て直し、将来に備えることは十分可能です。

この記事では、40代独身女性の貯金額の現状を整理したうえで、貯金なしのリスクと、今すぐ取り組むべき現実的な対策を解説します。

この記事の目次

40代独身女性の貯金額の現状

40代独身女性の貯金状況は、平均値だけを見ると実態を誤解しやすいのが特徴です。

統計データをもとに、現実に近い水準を整理します。

貯金なし(金融資産非保有)の割合

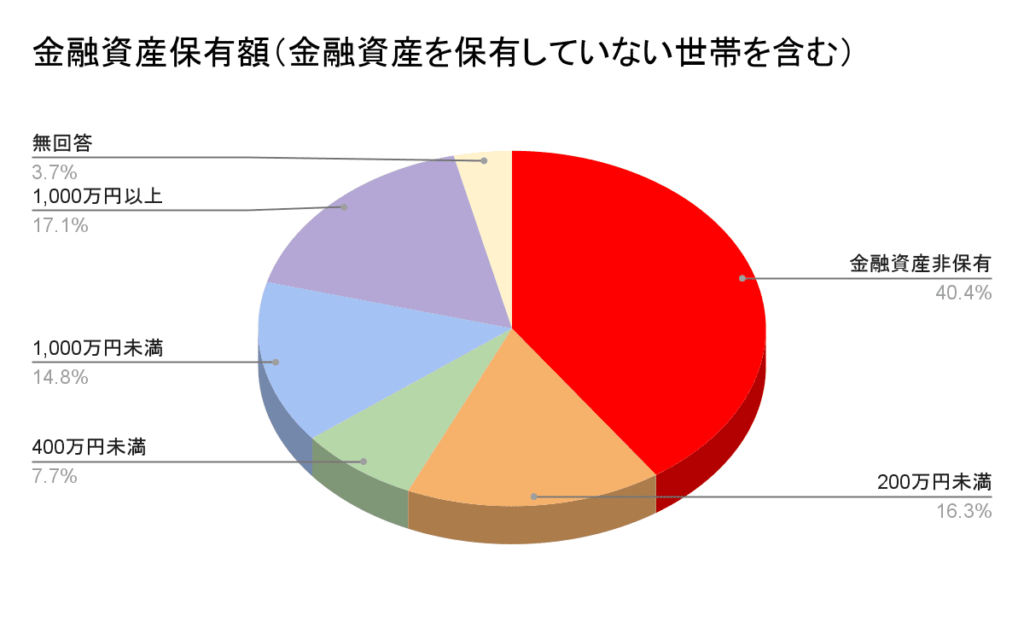

40代単身世帯では、金融資産を一切保有していない人が一定割合存在します。

金融広報中央委員会が2023年に公表した「家計の金融行動に関する世論調査」をもとに、40代(男性・女性含む)の貯金事情をご紹介しましょう。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」2023年調査結果より筆者作成

この調査では、金融資産非保有の方の割合が40.4%と報告されています。

女性に限らず、男性の単身者も含まれていますが、背景には、収入の伸び悩みや生活費の固定化、将来設計を後回しにしやすい環境が考えられるでしょう。

40代独身女性で貯金がない状況は、個人の努力不足だけで片づけられるものではないといえます。

40代独身女性の平均貯金額データ

貯金額の数値には、平均値と中央値の2つがあり、それぞれ定義が異なります。

平均値とは、すべての人の貯金額を合計して人数で割った数値で、中央値とは貯金額を少ない順に並べたときの真ん中の値です。

【金融資産保有額(金融資産保有世帯)の平均値と中央値】

| 年代 | 平均 | 中央値 |

| 30代 | 912万円 | 300万円 |

| 40代 | 964万円 | 500万円 |

| 50代 | 2,288万円 | 555万円 |

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」2023年調査結果

前項でご紹介した金融広報中央委員会の調査では、40代独身女性の平均貯金額964万円と報告されています。

この金額は一見すると高く見えますが、中央値=500万円との差が大きい点に注意が必要です。

一部の高額貯蓄層が平均値を引き上げているため、多くの人の実態とは乖離があります。

中央値を基準にすると、十分な余裕を持てていない層が多い現実が見えてくるといえるでしょう。

年代別で見た貯金額の実情

年代別で見た貯金額の実情はどうなっているのでしょうか。

金融広報中央委員会の調査をもとに、30代から50代までの状況を見てみましょう。

【金融資産保有額(金融資産保有世帯)】

| 保有額 | 30代 | 40代 | 50代 |

| ~100万円 | 22.0% | 18.7% | 18.1% |

| ~200万円 | 9.3% | 8.8% | 8.4% |

| ~400万円 | 10.5% | 10.3% | 12.0% |

| ~1,000万円 | 19.6% | 24.9% | 22.5% |

| 1,000万円~ | 24.8% | 28.6% | 36.7% |

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」2023年調査結果

30代から40代にかけて貯金額は増える傾向にありますが、50代と比べるとまだ低い水準です。

40代は住居費や生活費の負担が続きやすく、貯金に回せる余力が限られがちです。

一方で、老後までの時間が残っているため、貯金ゼロを脱出できる可能性があります。

貯金なしの40代独身女性が抱えるリスク

「今は元気に働けているから大丈夫」という考えは、40代以降では通用しなくなる場面が増えてきます。

貯金がないことで直面する、具体的な3つのリスクを整理してみましょう。

・急病・ケガで働けなくなったときの不安

・老後の資金不足

・ライフイベントの変化による負担増

急病・ケガで働けなくなったときの不安

独身女性にとって貯金がないという状況は、不測の事態が起きた際に対応ができないことを意味します。

パートナーと家計を共にしている世帯とは異なり、単身世帯は自分自身の労働収入だけが唯一の頼りです。

大きなケガや病気に見舞われて長期間の休職を余儀なくされた場合、収入の柱が完全に途絶えてしまいます。

公的な制度として傷病手当金などが支給されるケースもありますが、受給できるのは標準報酬日額の3分の2程度であり、そこから社会保険料などを支払うと手元に残る額は微々たるもの。

貯蓄がなければ、家賃の支払いや食費の確保すら困難になり、心身の回復に専念すべき時期に経済的な不安と戦わなければならなくなります。

老後の資金不足

40代で貯金がないまま過ごすことは、定年後の生活において老後破綻を引き起こす可能性を高くします。

将来受け取れる公的年金だけでは、現代の生活水準を維持するための日常的な費用を賄いきれないことは統計的にも明らかです。

40代から資産形成や運用の仕組みを作っておかなければ、高齢になってから労働で補填することも難しくなり、最低限の文化的な生活を送ることすら危うくなります。

老後は20年から30年続く長い期間であることを踏まえれば、現役時代からの計画的な蓄えなしに乗り切ることは不可能に近いかもしれません。

ライフイベントの変化による負担増

40代以降は、自分自身の生活費以外にも、家族の状況や住環境の変化によって突発的に大きな支出が発生するリスクが高まります。

この年代は親の高齢化に伴う介護問題が表面化しやすく、介護費用の負担や帰省費用、場合によっては自身の働き方を変えざるを得ない局面が訪れるからです。

賃貸住宅に住んでいる場合は将来的な住み替え費用や家賃の更新料、持ち家の場合は外壁や水回りの大規模な修繕費用など、100万円単位の支出が突然求められる場面も少なくありません。

貯金がない状態では、これらの変化に対して柔軟に対応することができず、生活の質を大幅に下げるか、借金をして対応するしか選択肢がなくなります。

貯金なしの人が今すぐやるべき3つのこと

40代の独身女性で貯金がないという不安を解消する唯一の方法は、具体的に行動することです。

40代からでも着実にお金を貯め、増やすために優先すべき3つのステップをご紹介します。

・収支を見える化して固定費を見直す

・先取り貯金の仕組みを作る

・iDeCo・NISAを活用する

収支を見える化して固定費を見直す

貯金を増やすための確実な方法は、収入を増やすことではなく支出を減らすことです。

なかでも固定費の見直しは、一度実行すればその効果が永続的に続くため、最初に着手すべきポイントといえます。

食費や交際費などの変動費を削る努力は精神的なストレスが大きいのに対し、固定費は生活の満足度を下げずに大幅な節約が可能だからです。

スマートフォンを格安SIMへ乗り換える・利用頻度の低いサブスクリプションサービスを解約する・保険を見直すなどが効果的です。

固定費を見直すだけで、月に2万円前後の余剰資金を捻出することも難しくありません。

家計簿アプリなどを活用して支出の全体像を可視化し、無意識に支払っている固定費を削ぎ落とすことに挑戦してみましょう。

家計簿アプリについては、こちらの記事を参考にしてみてください。

無料で安全な家計簿アプリおすすめ15選!初心者も失敗しない選び方・効果的な活用術|アットセミナー お金のコラム

先取り貯金の仕組みを作る

貯金を成功させる確実な手法は、給与が入った時点で先に貯蓄分を差し引く先取り貯金の仕組みを作ることです。

人間は手元にお金があると、無意識のうちに使い切ってしまう性質を持っています。

生活費の余りを貯金しようと考えても、思うように資金が残らないのが現実です。

銀行の自動積立定期預金・勤務先の財形貯蓄制度・給与振込口座から別の口座へ自動で送金サービスの利用などを行いましょう。

自分の意志力に頼らず、システムによって強制的に貯まる環境を作ることで、気づいたときにはまとまった資産が形成されている状態を実現できます。

関連記事

少ない収入でお金を貯める方法|無理なく続けられる実践ステップと習慣

iDeCo・NISAを活用する

銀行に預けているだけでは資産が増えない今の時代において、税制優遇を受けられるiDeCoやNISAの活用は、40代からの資産形成に欠かせない要素です。

預金金利が極めて低い状況では、物価上昇によって現金の価値が実質的に目減りするリスクがあります。

国が推奨するiDeCoやNISAを利用すれば、運用益が非課税になるため、効率的に資産を成長させることが可能です。

40代は定年までに一定の運用期間を確保できるため、これらの制度を早期に開始することが、将来の受給額に大きな差を生むことになります。

貯蓄や運用の方法は収入や家計状況によって最適な選択が変わります。

自己判断だけで進めず、専門家に相談して自分に合った資産形成の方法を確認しておくと安心です。

家計改善と貯蓄習慣を定着させるコツ

貯金を一時的なイベントにせず、生活の一部として定着させるためのポイントを紹介します。

・小さなステップを積み重ねる

・節約+支出の最適化を行う

・管理を継続させるための工夫

小さなステップを積み重ねる

貯蓄習慣を定着させるためには、最初から大きな目標を掲げるのではなく、小さな成功体験を積み重ねることが重要です。

40代で貯金がない状態からいきなり数千万円の老後資金を目指そうとすると、目標との距離に圧倒されてしまい、モチベーションを維持できず挫折する可能性が高まります。

まず10万円を貯めることから始め、次に生活費の3ヶ月分、その次に100万円といった具合に、段階的に目標を更新していきましょう。

少額であっても、自分の力で貯められたという事実は自信に繋がり、より大きな金額を目指す原動力となります。

節約+支出の最適化を行う

単なる我慢としての節約ではなく、自分にとっての満足度を基準に支出を配分し直す考え方を行いましょう。

全ての支出を切り詰める生活は長続きせず、反動で大きな買い物をしてしまうリスクがありますが、お金を使うべき場所と削る場所を明確に分ければ、ストレスなく家計を改善できるからです。

支出の優先順位を自分軸で決めることで、生活の質を落とさずに無駄な出費だけを削ぎ落とすことが可能になります。

自分にとって価値のあるものにお金を集中させる最適化が、貯蓄習慣を支えるモチベーションになるでしょう。

管理を継続させるための工夫

家計の管理を継続させるためには、個人の努力や記憶力に頼るのではなく、仕組みやツールを活用して手間を最小限に抑える工夫が不可欠です。

40代の独身女性は仕事やプライベートで多忙なことが多く、手書きの家計簿をつけるような時間のかかる作業は、疲労や忙しさを理由に後回しになり、そのまま放置されやすい傾向があります。

銀行口座やクレジットカードと自動連携できる家計簿アプリを導入し、何もしなくても収支が記録される状態を作ってみましょう。

最新のデジタルツールを使いこなし、管理にかかる手間をなくすことで、無意識のうちに家計の状態を把握し続ける仕組みが完成します。

貯金なしの人の将来に向けた長期戦略

40代はまだ、時間を味方につけて資産を作れる世代です。

目先の貯金だけでなく、20年、30年先を見据えた戦略を立てましょう。

老後までに必要な資金の考え方

老後までに必要な資金の考え方は、自分の公的年金の見込額を把握し、老後の不足額を逆算することです。

独身女性の場合、居住形態や生活スタイルによって必要な金額が大きく異なるため、一般的な数字が当てはまるとは限りません。

ねんきん定期便・ねんきんネットを確認し、将来もらえる月額を算出しましょう。

自身の現実的な不足額を知ることで、具体的な目標が見えてきます。

40代からでも間に合う資産形成

40代からのスタートであっても、積立投資による長期運用を行えば資産形成は十分に間に合うでしょう。

40代であれば定年退職や年金受給開始まで、まだ20年前後の期間を確保できるからです。

40代は収入が安定している時期でもあるため、積立額を調整することで、20代から始めた人に追いつくことも可能です。

今さら遅いと諦めずに、自分の状況に適した運用を検討してみましょう。

関連記事

40代貯金なしで老後資金は間に合う?原因と対策を解説

FPや専門家に相談するメリット

自分一人で悩むよりも、お金のプロであるFP(ファイナンシャルプランナー)に相談し、客観的なライフプランを作成してもらうことをおすすめします。

40代独身女性には、自身の老後だけでなく、親の介護・自身の健康リスク・住み替えなど、複雑に絡み合う課題が多く、素人の判断では見落としが生じやすいからです。

自分に最適なNISAやiDeCoのポートフォリオ(資産配分)を提案してもらえるのも大きなメリットです。

専門家の知見を借りることで、迷いや不安を取り除き、資産形成を加速させることができます。

40代独身女性の貯金に関するよくある質問

40代独身女性の貯金に関する質問をまとめました。

回答も含めて参考にしてください。

Q・40代独身女性で貯金なしの人はどれくらいいる?

40代単身世帯の約4割が金融資産を保有していないという調査結果があります。

みんな持っているはずという思いがちですが、統計上は40代で貯金がないという人は決して珍しくありません。

ただし、周囲もそうだからと安心するのではなく、少しずつでも貯金ができる仕組み作りを早めに行うことがおすすめです。

Q・40代で貯金がないのは本当に危険?

とても危険であると認識すべきです。

40代以降は体力の衰えや急な病気のリスクが高まる一方で、独身の場合は収入の柱が自分一本しかなく、トラブルが生活破綻に直結するからです。

貯金がない状態では老後破綻の可能性も否めません。

生活防衛資金として、少なくとも生活費の3〜6ヶ月分を貯めるように心がけましょう。

Q・40代から貯金を始めても間に合う?

十分に間に合います。

40代はまだ現役の期間が20年近くあり、運用と節約を組み合わせれば大きな資産を築ける猶予が残されているからです。

資産運用の利益が加われば、老後の安心感は大きく変わります。

大切なのはもう遅いと諦めることではなく、1日でも早く積み立てを開始することです。

Q・iDeCoとNISA、40代独身ならどちらを優先すべき?

いつでも引き出せる自由度を優先するならNISA、節税メリットの最大化を優先するならiDeCoから始めるのがおすすめです。

iDeCoは原則60歳まで引き出しができないため、急な支出が多い40代にはリスクになる可能性があるからです。

まずは無理のない範囲でNISAから始め、生活防衛資金が確保できた段階で、老後資金専用としてiDeCoを併用するスタイルが、40代独身女性にはおすすめのバランスです。

Q・独身女性の場合、住まいは賃貸と持ち家どちらが有利?

一概にどちらとは言えませんが、老後の住居確保の安心感という点では持ち家が有利に働くことが多いです。

高齢になると賃貸物件の契約更新や新規契約が難しくなるリスクがあります。

賃貸には収入に合わせて住み替えができるという柔軟性があり、大きなメリットともいえます。

自分の理想とする老後の姿を想像し、住居費の長期負担をシミュレーションして、自分に合った選択をすることが大切です。

まとめ

40代の独身女性で貯金がないという状況は決して珍しくありませんが、将来に向けて大きなリスクを抱えている状態であることも事実です。

病気やケガによる収入減少、老後の生活費不足、親の介護や住まいの問題など、40代以降はまとまったお金が必要になる場面が増えていきます。

しかし、40代からでも家計を見直し、貯蓄や資産形成を始めることで将来への不安を減らすことは十分可能です。

まずは収支を見える化して固定費を見直し、先取り貯金の仕組みを作ることが大切です。

さらに、iDeCoやNISAなどの制度を活用すれば、税制優遇を受けながら効率的に資産を増やすこともできます。

大切なのは「もう遅い」と諦めるのではなく、今できることから行動を始めることです。小

さな改善を積み重ねていくことで、40代からでも将来に備えた資産形成を進めることができるでしょう。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。