この記事の要約はこちら

・収入保障保険と定期保険は、保険金の受取方法や保険料の大きな違いがある

・遺族の生活保障として保険金を合理的に残したい場合は収入保障保険、生活費以外にもまとまったお金を遺族に残したい場合は定期保険を選んだ方が良い

収入保障保険と生命保険(定期保険)は、どちらも万一の際に家族を守るための死亡保険ですが、保険金の受け取り方や保険料に大きな違いがあります。

しかし「保険料は安い方がいいけど、保障が足りないと不安」「自分にはどっちが合っているのか判断できない」と悩んでいる人もいるのではないでしょうか。

そこで今回は、収入保障保険と生命保険(定期保険)のメリット・デメリットを比較し、それぞれに適した人の特徴を詳しく解説します。

自分に適した保険を選べるようにしたい人は、ぜひ参考にしてください。

この記事の目次

収入保障保険と生命保険(定期保険)の違い

収入保障保険と定期保険は、どちらも被保険者が亡くなった場合や高度障害状態になった場合に備える「死亡保険」の一種です。

しかし、保険金の受け取り方や保障の仕組みが根本的に異なり、それぞれ適した目的があります。

まずは、両者の違いを比較表で確認しましょう。

| 収入保障保険 | 定期保険 | |

| 仕組み |  |

|

| 保険金の受取方法 | 毎月分割(年金形式) | 一括受取 |

| 保険金の受取総額 | 保険期間の経過とともに減少 | 保険期間中は一定 |

| 保険料 | 定期保険よりも安め | 収入保障保険よりも高め |

| 保険期間 | 歳満了 | 歳満了・年満了 |

| 更新 | なし | あり |

| 解約返戻金 | なし | なし |

| 満期保険金 | なし | なし |

2つの保険の違いは保険金の受け取り方にあります。

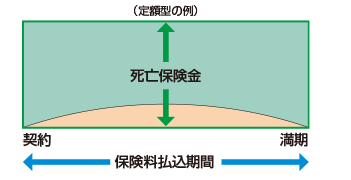

定期保険は、契約時に定めた保険金(例:3,000万円)を一括で受け取ります 。

いつ亡くなっても、受け取る金額は変わりません 。

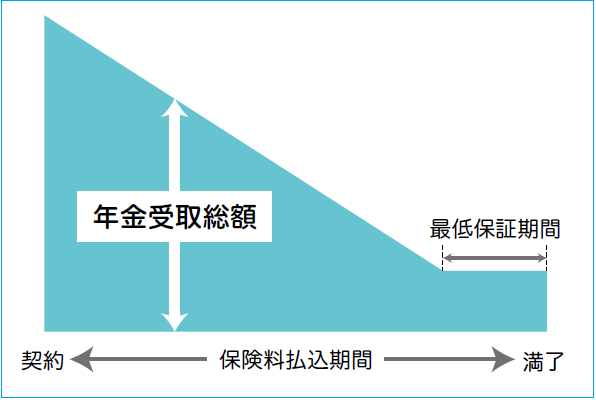

一方、収入保障保険は、お給料のように毎月分割で保険金を受け取るのが基本です 。

例えば「毎月10万円を65歳まで」という契約の場合、被保険者が亡くなった時点から65歳になるまで、毎月10万円が支払われます。

収入保障保険は被保険者が亡くなるタイミングによって保険金の受取総額が変わります 。

保険期間満了が近づくにつれて受取期間が短くなり総額が減る仕組みになっているため、定期保険と同程度の保険金額(契約当初に亡くなった場合の保険金受取総額)であれば、保険料は安くなります。

また、更新の仕組みも2つの保険の大きな違いです。

収入保障保険は「65歳満了」のように、保障が終わる年齢を決める「歳満了」が一般的で、一度契約すると保険期間が終了するまで保険料は変わりません 。

対して定期保険は、「10年」や「15年」といった期間で区切る年満了を選択できる商品もあり、保険期間が満了すると契約を更新できます 。

ただし、更新時の年齢で保険料が再計算されるため、更新のたびに保険料は高くなるのが一般的です 。

保険金の総額は減っていく分、保険料は定期保険より安め。

更新の有無や受け取り方を比べて、家庭に合ったほうを選びたいな。

収入保障保険のメリット・デメリット

収入保障保険の特性を理解するために、メリットとデメリットをみていきましょう。

メリット

収入保障保険は、定期保険に比べると保険料が割安になる点がメリットです。

収入保障保険は時間の経過とともに受け取れる保険金の総額が減少していく「三角の保障」になっています 。

例えば、保険期間30年の契約で、契約1年目に亡くなった場合と29年目に亡くなった場合とでは、保険会社が支払う総額は大きく異なります。

このような仕組みになっているため、保障額が常に一定の定期保険(四角の保障)と比べて保険料を安く抑えることが可能です。

デメリット

収入保障保険は年金形式での受け取りが基本ですが、希望すれば一括で受け取ることもできます。

しかし、年金を前倒しで受け取ることで、将来の運用益などが割り引かれるため、年金で受け取る場合よりも保険金の総額が少なくなる点には注意が必要です。

関連記事

生命保険(定期保険)のメリット・デメリット

定期保険のメリット・デメリットも確認しておきましょう。

メリット

定期保険のメリットは、契約時に設定した一定の金額を遺族に残せる点です。

保険期間内であれば、いつ亡くなったとしても受け取れる保険金額は変動しません。

子どもの大学進学費用や葬儀費用など、目的がはっきりしている大きな支出に備えるのに適しています。

また、定期保険は「5年」「10年」といった短期間の契約もできる商品も多いため、特定の期間のみ保障を手厚くすることが可能です。

例えば、「子どもの教育費が必要な期間だけ手厚く保障したい」といったニーズに対しても柔軟に対応できます。

デメリット

定期保険は保障金額が契約期間中一定であるため、保険料が収入保障保険と比較すると高額になりがちです。

特に年満了タイプを選択した場合は、更新をするたびに保険料が高くなり、高齢になると保険料が家計を圧迫する可能性もあります。

関連記事

収入保障保険が必要な人

収入保障保険は、特に次のような人におすすめです。

・無駄な保険料を支払いたくない人

・遺族の生活費を給料のような形で確保したい人

・団信代わりに活用したい人

無駄な保険料を支払いたくない人

一般的に、遺族に必要な保障額は子どもが成長するにつれて徐々に減っていきます。

収入保障保険は、受け取る保険金の総額が保険期間の経過ともに減少していくため、合理的に万が一に備えたい人に向いています。

遺族の生活費を給料のような形で確保したい人

一家の大黒柱に万一のことがあった場合、遺された家族は精神的に大きなショックを受けるだけでなく、家計の管理という現実的な問題にも直面します。

一括で大きな保険金を受け取ると、つい使い過ぎてしまい、将来的に生活が苦しくなってしまうかもしれません。

収入保障保険なら、決まった金額が毎月振り込まれるため、保険金を計画的に生活費に充てられます。

団信代わりに活用したい人

住宅ローンを組む際、多くの金融機関では団体信用生命保険(団信)への加入が必須です。

しかし、「フラット35」のように団信加入が任意の場合、団信の代わりに収入保障保険を活用する方法があります 。

住宅ローンの残債は年数が経過するとともに減っていくため、保険金額が徐々に減少していく収入保障保険に加入すれば、合理的に万が一に備えられるでしょう。

団信代わりに収入保障保険を活用した場合、契約時の年齢や健康状態によっては、団信よりも割安な保険料で保障を確保できる可能性があります。

一方で、後から団信に加入することは難しくなるため、慎重に検討しましょう。

関連記事

団信(フラット35)の代わりになる収入保障保険にデメリットはある?それぞれの違いやメリットも解説!

住宅ローンには団信の代わりとして使えるし、合理的に備えたい人には収入保障保険ってかなりアリかもね!

生命保険(定期保険)が必要な人

以下の特徴が当てはまる人は、収入保障保険ではなく定期保険への加入を検討した方が良いでしょう。

・定期的に保険の見直しをしたい人

・生活費以外の大きな出費に備えたい人

定期的に保険の見直しをしたい人

定期保険は、保険期間を5年や10年など短めに設定することもできるので、ライフプランの変化に合わせて保険の見直しをしたい人に向いています。

「10年後には転職しているかもしれない」「子どもの進路がまだ決まっていない」など、将来のライフプランが不確定な人は、一旦定期保険に加入して、状況に応じて保障額を増減したり、あるいは別の保険に乗り換えたりするのも良いでしょう。

生活費以外の大きな出費に備えたい人

残された家族の生活費だけでなく、子どもの教育費、葬儀代、借金の返済など、まとまったお金が必要になる可能性が高い場合、保険金額が一定の定期保険に加入しておいた方が安心です。

収入保障保険では、保険期間の終盤になると受け取れる総額が少なくなるため、残された家族の生活費以外は確保できなくなってしまう可能性があります。

そんな自分には、保険金が一定の定期保険が合ってそうだね!

収入保障保険と生命保険(定期保険)を組み合わせるのはあり?

家計に余裕がある場合は、収入保障保険と生命保険(定期保険)の両方に加入するのも一つの方法です。

例えば、毎月の生活費として必要な分は保険料の安い「収入保障保険」で備え、葬儀費用や子どもの大学入学資金など、一時的に必要となる大きなお金は「定期保険」で準備するといった方法が考えられます。

すべての保障を定期保険で準備するよりも、月々の保険料を抑えながら、合理的かつ手厚い保障を用意できるでしょう。

収入保障保険と他の生命保険の違い

収入保障保険と混同されやすい終身保険や就業不能保険との違いを確認しておきましょう。

終身保険との違い

終身保険とは、一生涯にわたり死亡保障が続く保険です。

保険料は一定で、貯蓄性もあるため、相続対策や老後資金の積み立てにも活用できます。

| 収入保障保険 | 終身保険 | |

| 保険期間 | 一定期間のみ | 一生涯 |

| 保険料 | 終身保険よりも割安 | 収入保障保険よりも割高 |

| 保険金の受け取り方 | 分割 | 一括 |

| 貯蓄性 | なし | あり |

収入保障保険は必要な期間にのみ、毎月の生活費として保険金が支払われるため、保険料が割安になります。

一方、終身保険は一生涯保障が続き、貯蓄機能もある分、保険料は高くなります。

関連記事

「終身保険はいらない」って本当?必要性の高い人やメリット・デメリットを解説

就業不能保険との違い

就業不能保険は、病気やケガなどで働けなくなった場合に毎月給付金が支払われる保険です。

| 収入保障保険 | 就業不能保険 | |

| 支払い条件 | 死亡・高度障害になったとき | 病気やケガで働けなくなった時 |

| 保険期間 | 一定期間 | 一定期間 |

| 保険金の受け取り方 | 毎月一定額 | 毎月一定額 |

| 貯蓄性 | なし | なし |

収入保障保険は契約者が亡くなったあと、残された遺族が安定した生活を送るためのものです。

一方、就業不能保険は本人が病気やケガで働けなくなった際に備えるための保険であり、保険金は本人に支払われます。

関連記事

就業不能保険はいらないといわれる4つの理由|必要な人の特徴は?

終身保険は一生涯の保障+貯蓄機能があって保険料は高め。

就業不能保険は働けなくなった本人に給付されるから、そもそも備える目的が違うんだね。

収入保障保険や生命保険(定期保険)を選ぶときのポイント

収入保障保険や定期保険を選ぶ際は、以下のポイントをチェックしましょう。

1.加入条件をチェックする

2.必要保障額を計算する

3.保険期間を決める

4.無理なく支払える保険料に設定する

1.加入条件をチェックする

保険に加入する際は、現在の健康状態や過去の傷病歴などを保険会社に伝える「告知」が必要です。

健康状態に不安がある場合、保険会社の審査を通過できず、加入できない場合があります。

また、それぞれの商品に定められている契約年齢を満たしていなければ、加入できません。

告知が必要な項目や契約年齢などの条件を確認して、自分が加入できるかを確認しておきましょう。

2.必要保障額を計算する

家族構成やライフプランから必要保障額を計算し、保険金額を決めましょう。

必要保障額とは、生命保険で遺族に残すべき金額のことで「遺族が生活に必要なお金(生活費や教育費、葬儀代など)ー遺族が得られる収入(遺族年金、パート収入など)」で求めることができます。

必要保障額に合わせて保険金額を設定すれば、過不足なく保障を確保できるでしょう。

3.保険期間を決める

保険で保障する期間を決めます。一番下の子どもが独立するまで(例:22歳まで)、あるいは配偶者が年金を得られる「65歳まで」を目安として設定するケースが一般的です。

収入保障保険の場合は「最低支払保証期間」も設定できます。

最低支払保証期間を5年とした場合、例えば保険期間終了の1年前に万が一のことが起きた場合でも、5年間は保険金が支払われます。

4.無理なく支払える保険料に設定する

保障が手厚くても、保険料の支払いが家計を圧迫しては意味がありません。

家計の状況を考え、無理なく続けられる保険料のプランを選びましょう。

保険会社や商品によっては「健康体割引」や「ノンスモーカー割引」など、健康な人が割引を受けられる制度を用意している場合もあります。複数の商品を比較すると、保険料を抑えやすくなるかもしれません。

無理なく払える保険料でちゃんと備えるには、複数のプランを比較するのが大事。

まとめ

収入保障保険と生命保険(定期保険)は、どちらも万一の際に家族を支える重要な保険ですが、その役割は異なります。

収入保障保険は保険料を抑えつつ、遺族の毎月の生活費を確保したい人に適した保険です。一方、生命保険(定期保険)は生活費以外のまとまった出費に備えたい場合に適している保険と言えるでしょう。

それぞれのメリット・デメリットを理解し、自分の家族構成やライフプランに合った保険を選ぶことが重要です。

とはいえ、多くの保険商品の中から最適なプランを見つけるのは大変な作業です。

自分に必要な保障額がわからないときや、どの保険商品が良いか迷ったときは、保険・お金のプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあり、担当者との相性に不安を感じた場合にも気軽に変更手続きを行うことも可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケートに回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!