この記事の要約はこちら

・保障金額を3,000万円とした場合の保険料は、年齢や性別、契約する保険によって異なる

・死亡保険金の全国平均が約2,000万円であることから、3,000万円は多めであることがわかる

・死亡保険の保障金額は家族構成やライフステージにあわせて選択する必要がある

死亡保険を契約すると、契約者が死亡したり高度障害を負ったりした際に保険金を受け取れます。

保障金額はもちろん多ければ多いほどその後の遺族の暮らしが楽になりますが、その分保険料も上がるでしょう。

今回は死亡保険金額を3,000万円と設定し、月々の負担や払い方について実際にシミュレーションを行います。

死亡保険金の妥当な目安の計算方法も合わせて紹介するので、保険金額の設定に迷っている方はぜひ参考にしてください。

最適な保険金額を把握することで、家計に無理な負担をかけずに万が一のリスクに対応できる保障を手に入れられます。

この記事の目次

死亡保険3,000万円の月々の保険料はいくら?金額を左右する5つの要素

死亡保険で3,000万円の保障を準備した場合、月々の保険料がいくらになるかは一概には言えません。

保険料は複数の要素が組み合わさって決まるため、同じ保障金額でも人によって大きく異なります。ここでは、保険料を左右する5つの要素を解説します。

1. 年齢

保険料に影響を与える要素として、年齢は大きなウェイトを占めます。一般的に、加入時の年齢が若いほど保険料は安くなり、年齢が上がるにつれて高くなります。

これは年齢が上がるほど死亡リスクが高まるためです。

30代で加入する場合と50代で加入する場合では、同じ保障内容でも月々の保険料に数倍の差が生じることもあります。

死亡保険への加入を検討しているなら、早めに行動することで保険料を抑えられる可能性があります。

2. 性別

女性は男性よりも平均寿命が長く、同年齢で比較した場合の死亡リスクが低い傾向にあります。

厚生労働省の「令和6年簡易生命表」によると、男性の平均寿命は81.09歳、女性の平均寿命は87.13歳です。

そのため、女性の保険料を男性より低く設定しているケースは少なくありません。

夫婦で死亡保険を検討する場合、同じ保障金額・同じ年齢でも、妻の方が保険料は安くなるケースが一般的です。

3. 保険の種類

死亡保険にはいくつかの種類があり、どのタイプを選ぶかで保険料は大きく変わります。

定期保険は、10年・20年など一定期間のみ保障されるタイプです。保障期間が限られているため、保険料は比較的安く抑えられます。子どもが独立するまでなど、保障が必要な期間が明確な場合に適しています。

終身保険は、一生涯にわたって保障が続くタイプです。保障期間が長い分、定期保険と比べて保険料は高くなります。貯蓄性があり、解約返戻金を老後資金などに活用できる点が特徴です。

収入保障保険は、被保険者が亡くなった場合に、遺族が毎月一定額を給与のように受け取れるタイプです。

保険金の受取総額は時間の経過とともに減少するため、同じ保障内容の定期保険よりも保険料を抑えやすい特徴があります。

4. 保険料払込期間

保険料払込期間(保険料を支払う期間)の設定によっても、月々の保険料は変動します。

同じ保障内容でも、払込期間を短く設定すると月々の負担は増え、長く設定すると月々の負担は減る傾向があります。

ただし、払込期間を長くすると総支払額は増える可能性が高い点に注意が必要です。

5. 保険会社

同じ保障内容でも、保険会社によって保険料には差があります。各社は独自の死亡率データをもとに保険料を算出しているため、会社ごとに保険料設定が異なるのです。

また、対面販売を中心とする保険会社とインターネット専業の保険会社では、運営コストの違いから保険料に差が出ることもあるります。

複数の保険会社を比較検討することで、同じ保障内容でもより保険料を抑えられる可能性があります。

そもそも死亡保険金「3,000万円」は適切なのか

3,000万円という死亡保険金は決して小さい額ではありません。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」を参照しながら、死亡保険金の平均額や世帯主・配偶者ごとの設定金額について解説します。

死亡保険金の平均額は約2,000万円

死亡保険金の平均額は1,936万円です。

これは民間保険(民保)とJAなどの共済を合わせた金額であり、民保だけの場合は1,884万円となっています。

全生保・民保・共済類での死亡保険金額をまとめた詳しい表は以下の通りです。

| 全生保 | 民保 | 簡保 | JA | 県民共済・生協等 | |

| 2024年 | 1,936(▲91) | 1,884(▲43) | 400(▲10) | 959(▲345) | 639(+48) |

| 2021年 | 2,027(▲228) | 1,927(▲152) | 410(▲81) | 1,304(▲563) | 591(▲140) |

| 2018年 | 2,255(▲168) | 2,079(▲256) | 491(▲49) | 1,867(+94) | 731(▲4) |

| 2015年 | 2,423(▲340) | 2,335(▲171) | 540(▲48) | 1,773(▲520) | 735(▲95) |

| 2012年 | 2,763(▲215) | 2,506(▲252) | 588(▲88) | 2,293(+1) | 830(▲31) |

| 2009年 | 2,978(▲366) | 2,758(▲297) | 676(▲33) | 2,292(▲484) | 861(+85) |

死亡保険金額は年々減少傾向にあります。

保険金額の減少に関する明確な調査はありませんが、理由としては日々の保険料を減らすためなどが考えられます。

県民共済についは、こちらの記事で解説をしています。

関連記事:保険は県民共済だけで大丈夫?最強って本当?メリット・デメリットを徹底解説

500~1,000万円の世帯が多い

死亡保険金額のボリュームゾーンは500~1,000万円で、全体の11.6%にあたる世帯が死亡保険金をこの金額に設定しています。

次いで2,000~3,000万円未満(10.8%)、1,000~1,500万円未満(10.5%)が僅差で続きます。

死亡保険金額を3,000万円以上に設定している世帯は15.5%に過ぎず、3,000万円という保険金額は全体から見ても高めの金額と言えるでしょう。

なお、同調査によれば、加入している保険の死亡保険金額が「不明」という世帯が例年30%前後存在します。

死亡保障はもしもの時の命綱になる保険です。

自分がどの保険にいくら加入しているか、定期的なメンテナンスを怠らないようにしましょう。

定期的なメンテンスは、無料で保険の見直し相談ができる保険相談を活用しましょう。

世帯主の普通死亡保険金額の平均は約1,400万円

次は加入者別に死亡保険金額の差を探ります。

世帯主が加入する全生保の平均保険金額は1,258万円で、こちらも年々減少傾向にあります。

全世代で平均金額が一番高いのは30〜34歳で2,001万円でした。

子育てと将来への備えを同時に行わなければいけない難しい時期であり、他の世代と比べて手厚い保障が重要になるためと考えられます。

さらに、死亡保険金額の分布を表にまとめました。

世帯全体と同様500~1,000万円、1,000~1,500万円に回答が集中しており、全体の約3割を占めています。

| 普通死亡保険金額 | 割合(%) |

| 200万円未満 | 8.9 |

| 200~500万円未満 | 16.4 |

| 500~1,000万円未満 | 16.8 |

| 1,000~1,500万円未満 | 17.4 |

| 1,500~2,000万円未満 | 5.0 |

| 2,000~3,000万円未満 | 10.6 |

| 3,000~5,000万円未満 | 7.7 |

| 5,000万~1億円未満 | 2.4 |

| 1億円以上 | 0.3 |

| 不明 | 14.4 |

配偶者の普通死亡保険金額の平均は約700万円

配偶者の場合、全生保の普通死亡保険金額は平均で691万円です。

全世代で平均金額が一番高いのは30〜34歳で949万円でした。

分布は以下の通りです。

そもそも配偶者は元の保険金額があまり高くないことから、「200~500万円未満」が22.7%と最も多くなっています。

| 普通死亡保険金額 | 割合(%) |

| 200万円未満 | 13.9 |

| 200~500万円未満 | 22.7 |

| 500~1,000万円未満 | 20.9 |

| 1,000~1,500万円未満 | 13.4 |

| 1,500~2,000万円未満 | 2.6 |

| 2,000~3,000万円未満 | 3.5 |

| 3,000以上 | 2.5 |

| 不明 | 20.5 |

【ライフステージ別】死亡保険金はいくら必要?保障金額の考え方を紹介

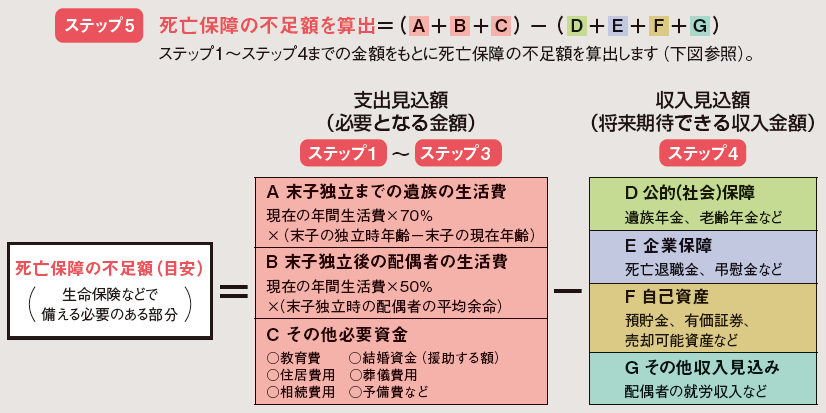

最低限どのくらいの保障が必要なのかは、以下の計算式で求められます。

必要保障額=遺族が生活に必要なお金(葬儀代・生活費・教育費・住宅費など)ー遺族の収入や貯蓄(貯金・遺族年金・死亡退職金・弔慰金・遺族の給与収入など)

出典:生命保険文化センター「生命保険の加入金額の目安は?」

実は遺族が高収入の場合や、すでに多くの貯蓄がある場合は必要保障額は少なく済む可能性があるのです。

しかし家計に余裕があり、数千万円単位の貯蓄が用意できている世帯はそう多くないでしょう。

家族構成やライフイベント次第では、遺族に必要なお金はかなり高額にのぼる可能性があります。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、ライフステージ別の死亡保険金額の平均は以下の通りです。

| ライフステージ | 世帯主の死亡保険金額(平均) | 配偶者の死亡保険金額(平均) |

| 夫婦のみ(40歳未満) | 962万円 | 649万円 |

| 夫婦のみ(40~59歳) | 1,350万円 | 646万円 |

| 末子乳児 | 1,742万円 | 843万円 |

| 末子保育園児・幼稚園児 | 1,784万円 | 945万円 |

| 末子小・中学生 | 1,668万円 | 773万円 |

| 末子高校・短大・大学生 | 1,613万円 | 793万円 |

| 末子就学終了 | 1,009万円 | 647万円 |

| 高齢夫婦有職(60歳以上) | 805万円 | 536万円 |

| 高齢夫婦無職(60歳以上) | 551万円 | 412万円 |

子供の成長に伴い、死亡保険金額の平均が多くなっていく一方で、子供が独立すると保険金額は減少する傾向があります。

ここでは保障金額を考える際の目安をライフステージごとに紹介するので、自分の現状や将来のステージを考えながらぜひ参考にしてください。

独身の場合

独身はもっとも保障金額を抑えられるライフステージです。

ただ、自分が亡くなったあとに身辺整理を行ってくれる両親や兄弟のために、最低でも葬儀費用や身辺整理代金を確保しましょう。

身辺整理代金に部屋の清掃や引き払いにかかる費用も含んでおくとより安心です。

子どもがいない夫婦の場合

子どもがいない夫婦の場合、残された側の家族が安心して生活できる金額を用意する必要があります。

遺族の生活資金(用意したい保障額)を計算する式は以下の通りです。

亡くなってからの支出-亡くなってからの収入=必要保障額の目安

まず、死亡時の支出は葬儀代や身辺整理代の他にも遺族の生活資金を含みます。

一般には現在の生活費の5割とされますが、家賃や食費などの細かい部分は人によって異なるため一度詳しく計算することをおすすめします。

もし一人で計算することが難しい場合はFPなどのお金のプロと一緒に行いましょう。

配偶者が亡くなってからの収入は死亡保険金額の他に退職金、遺族厚生年金、遺族が今後得る収入なども含まれます。

ただし、子どもがいない場合は遺族基礎年金を受け取れないため注意しましょう。

子どもがいる夫婦の場合

子どもがいる場合も基本的な考え方は同じですが、子どもの人数・年齢・今後の教育方針などさまざまな要因によって支出が変動します。

保障金額の目安を算出する前に、現状や今後の目標について家族でよく話し合いましょう。

家族での方針が決まったらお金のプロとも協力し、納得のいく暮らしを設計しましょう。

進学先に幅を持たせるため、教育費の部分は想定よりも多めに見積もっておくことをおすすめします。

逆に食費や固定費は工夫次第で抑えられるかもしれません。

子どもがいる場合の保障は原則「末子が独立するまで」を一つの区切りとして考えます。

進学・独立に合わせて保障を見直すことで、リスクに無駄なく備えることができます。

ある時期の死亡保障がどうしても高額になってしまう場合は、一時的に収入保障保険に切り替えるなど別の形式も選択肢に入れましょう。

ひとり親世帯の場合

ひとり親世帯の場合も子どもの人数や年齢を元に必要額を算出します。

特に子どもが独立間近の場合はあまり多額の保険金を備える必要はないでしょう。

自分の身の回りのことをある程度できる年齢であれば、子ども本人と保険や将来の備えについて事前に話し合うことも一つの手です。

子どもがまだ小さい場合は独立できるまで両親や他の人に預ける必要があります。

誰に子どもの面倒を任せるかによって必要な保障額が変わってくるため、慎重に確認しましょう。

関連記事

シングルマザー(母子家庭)におすすめの生命保険は?入っていない場合のリスクや保険の選び方を解説

定年を迎えた高齢夫婦の場合

子どもがいる家庭であっても、夫婦が定年した後であれば子どもも独立しているか独立直前でしょう。

高齢夫婦の場合は自分たちの暮らしにフォーカスして備えを計算しましょう。

定年後に働かない場合は退職金、貯蓄、社会保障給付で暮らすことになります。

年金等の社会保障給付がいくらになるかは事前の確認をおすすめします。

老後資金としては1,000万円~多くても2,000万円程度を用意する方が多いようです。

必要な保険金額について自分で算出するのは大変かもしれません。

その際は、保険相談サービスを活用して保険のプロに相談をしましょう。

死亡保険金3,000万円の保障が本当に必要か、じっくり考えてみよう

死亡保険は残された遺族の暮らしを支える大事な保険ですが、「将来ゆとりがある方がいいだろう」と多めに保険金額を設定すると老後を迎えるまでの保険料の支払いが難しくなります。

特に、3,000万円という高額の保険金額が必要になるケースはほとんどありません。

現在保険に加入している場合は自分や家族の暮らしに本当に適しているか、しっかりと見極めましょう。

もし現在の加入保険に不安がある場合は、「みんなの生命保険アドバイザー」に相談してはいかがでしょうか。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った担当者を紹介してくれるマッチングサービスです。

これまでの相談実績は50万件以上あり、相談に対する満足度も97%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら面談と面談後に送られてくるアンケートに回答で、ミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、どの保険がいいか迷っている方は利用してみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり

マネモのおすすめ相談サービスはこちら!