この記事の要約はこちら

・50歳は生命保険の更新・見直しの重要なタイミングで、保険料の急上昇や保障のズレが起こりやすい

・50代は生命保険の加入率が最も高い年代であり、保障の量だけでなく質の見直しが求められる

・保険料負担・ライフステージの変化・健康状態の悪化などが判断材料になる

・見直しの選択肢には、保障額の減額・終身保険への切り替え・払済や延長保険の活用がある

・継続する場合は、保険料試算・保障内容の適合・保険種類のバランスを必ず確認する

・自分で判断が難しい場合は、専門家への相談が有効

50歳は、生命保険の更新タイミングとして重要な節目です。

保険料の上昇や保障内容の変化に直面するこの時期は、契約をそのまま継続するか、新たに見直すかの判断が求められます。

この記事では、50歳を迎える生命保険更新時の注意点や見直しのポイントをわかりやすく解説します。

家計と保障のバランスを見直す機会として、ぜひ参考にしてください。

この記事の目次

50代の生命保険加入率

2022年度に生命保険文化センターが公表した「生活保障に関する調査」によると、生命保険の加入率は男性77.6%、女性81.5%と高水準になっています。

2022")

画像引用:生命保険に加入している人はどれくらい?|公益財団法人生命保険文化センター

特に注目すべきは、性別・年齢別の加入率の傾向です。

50歳代の生命保険加入率は男性が86.9%、女性が87.8%という結果でした。

男女ともに50代が最も加入率が高く、生命保険への関心とニーズがピークに達する年代であることが明らかになっています。

この背景には、50代というライフステージ特有のリスク意識の高まりが関係しています。

子どもの進学や独立、住宅ローンの完済、親の介護、そして自身の健康不安など、複数の生活イベントが重なる時期であり、万が一に備えた保障の必要性を強く感じる人が増える傾向にあります。

また、定年退職や老後資金の準備を視野に入れる年代でもあるため、保障内容の見直しや保険料の再検討を行う人が多くなるのも自然な流れです。

50代は生命保険の加入率が最も高いだけでなく、保障の「質」を見直すべき重要なタイミングと言えます。

保険料の負担が増える更新時期に差し掛かる人も多いため、「継続か?見直しか?」という判断が、今後の家計やライフプランに大きな影響を与えるでしょう。

50歳の更新は見直しのチャンスと言われる理由

生命保険の契約更新において、50歳は特に重要な節目とされています。

保険料の上昇や保障内容の変化に加え、生活環境や健康状態にも大きな変化が訪れる年代だからです。

契約をそのまま継続するか、新たに見直すかによって、今後の家計や保障の質に大きな差が生まれます。

ここでは、50歳の更新が見直しの好機とされる3つの理由をご紹介しましょう。

・保険料が大幅に上がるタイミングだから

・ライフステージに大きな変化があるから

・健康状態の変化が起こりやすくなるから

保険料が大幅に上がるタイミングだから

定期型の生命保険は、契約期間の満了ごとに更新が必要となり、そのたびに年齢に応じて保険料が上がる仕組みです。

若いうちは安く加入できても、年齢を重ねるほどリスクが高まるとみなされるため、50代以降は同じ保障内容でも保険料が大幅に上昇します。

たとえば、30歳と50歳で同じ条件の定期保険に加入した場合、50歳ではおよそ数倍の保険料になることも珍しくありません。

これは、保険会社が高齢になるほど死亡リスクを高く見積もるためで、更新時に「思ったより高い」と感じる人が多い理由でもあります。

そのため、更新を迎える前に終身型や掛け捨て以外の選択肢を検討するなど、早めの見直しを行うことが大切です。

長期的に見ると、保険料の上昇を抑えるための戦略的な加入・乗り換えが、家計を安定させるポイントになります。

ライフステージに大きな変化があるから

50代は、ライフステージの変化がいくつも重なる時期です。

子どもの独立・住宅ローンの完済など、これまで必要だった保障が不要になるケースが増えてきます。

一方で、老後資金の準備・親の介護・自身の健康不安など、新たなリスクへの備えが必要になる年代でもあります。

ライフステージの変化に合わせて保険の内容を見直すことで、保障の過不足を防ぎ、家計の無駄を省くことが可能です。

死亡保障を減らして医療保障を手厚くする、介護保険を追加するなど、ライフステージに応じた調整を行うことで、より実生活に即した保険設計が実現できます。

健康状態の変化が起こりやすくなるから

50代に入ると、健康診断で再検査を求められたり、生活習慣病の兆候が現れたりする人が増えてきます。

体力の低下や慢性的な不調が出始める年代でもあり、健康状態が保険加入の可否に影響を与える場面が多くなります。

厚生労働省の「人口動態統計」によると、50代の死因は、1位が悪性新生物(がん)、2位が心疾患、3位に自殺とあります。

医療費の増加や介護リスクが現実味を帯びてくる年代でもあるため、医療保険や就業不能保険などへの切り替えや追加も検討すべきポイントです。

更新型の定期保険であれば、契約時の健康告知が不要な場合もありますが、新たに保険に入り直す際には、健康状態が診査の大きなハードルになるでしょう。

特に、持病があると希望する保障内容での加入が難しくなることもあるため、健康状態が安定しているうちに見直しを行うことが重要です。

気になる人は一度、保険のプロに保険相談で現状を確認してみよう!

保険見直しの前に!知らないと損する公的制度

生命保険の見直しを検討する際、多くの方が「自分にはいくらの死亡保障が必要だろうか」「医療保険は日額いくらにすれば安心か」と、すぐに民間の保険商品を探し始めてしまいます。しかし、その前に必ず理解しておくべきなのが「公的制度」です。

日本は国民皆保険・皆年金制度のもと、世界でもトップクラスに手厚い社会保障制度が整備されています。公的制度について正確に把握することで、「本当に自助努力で備えるべき金額」が明確になり、結果として保険料の払いすぎや保障のミスマッチを防ぐことにつながります。

ここでは、最低限知っておくべき2つの公的制度について解説していきます。

高額療養費制度

高額療養費制度とは、病気やケガで医療費が高額になっても、自己負担額が一定の上限で済む制度です。

例えば、70歳未満で年収約370万円~約770万円の方の場合、1ヶ月の医療費が100万円かかっても、実際の自己負担は約9万円弱になります。

ただし、以下の費用は高額療養費制度の対象外となるので注意が必要です。

- 差額ベッド代

- 先進医療にかかる技術料

- 入院中の食事代の一部や日用品代

また、2025年12月時点では高額療養費制度の見直しも議論されているため、今後は自己負担額が増える可能性もあります。

出典:厚生労働省「高額療養費制度の見直しについて」

遺族年金

遺族年金は、家計を支える人に万が一のことがあった場合に、遺された家族に国から支給される年金です。

特に会社員や公務員だった方であれば、家族構成や収入に応じて「遺族基礎年金」と「遺族厚生年金」が支給されるため、遺族の生活を支える大きな基盤となります。

遺族年金や残された遺族の収入で補えない金額を民間の死亡保険でカバーすることを考えると、合理的に備えられるでしょう。

更新か見直しかを判断する3つのポイント

50代の生命保険は、これまでの保障が今の生活に本当に合っているのかを見極めるために、更新するべきか、見直すべきかを冷静に判断する必要があります。

ここでは、保険の更新・見直しを検討する際に押さえておきたい3つの重要なポイントを解説します。

・保険料負担と家計バランス

・必要保障額の変化

・健康状態と新規加入の可否

保険料負担と家計バランス

更新型の定期保険では、年齢に応じて保険料が上昇する仕組みが一般的です。

特に50歳以降は保険料の上昇幅が大きくなり、家計への影響も無視できません。

老後資金の準備が本格化するこの時期に、保険料の負担が重くなると、生活資金や貯蓄計画に支障をきたす可能性があります。

更新後の保険料が家計に与えるインパクトを事前にシミュレーションし、無理なく支払えるかを確認することが重要です。

場合によっては、保障内容を見直して保険料を抑える、あるいは終身型保険への切り替えを検討するなど、長期的な視点で家計とのバランスを取ることが推奨されます。

必要保障額の変化

50代は、子どもの独立や住宅ローンの完済など、経済的な責任が軽減される一方で、親の介護や自身の老後資金の準備といった新たな課題が浮上する時期です。

こうしたライフイベントの変化に伴い、必要な保障額も大きく変動します。

子どもが独立すれば教育費や生活費の保障は不要になりますが、配偶者の生活保障や介護費用への備えは重要性を増します。

現在の家族構成や収入状況を踏まえ、過不足のない保障額を再計算することで、無駄のない保険設計ができるでしょう。

健康状態と新規加入の可否

保険の更新を検討する際に忘れてはならないのが、自身の健康状態です。

50代は生活習慣病や三大疾病(がん・脳血管疾患・心疾患)のリスクが高まる年代であり、健康状態によっては新規加入や保障内容の変更が制限されることがあります。

特に、持病がある場合や過去に大きな病気を経験している場合は、希望する保険に加入できないケースもあるため、健康状態が安定しているうちに見直しを行うことが賢明でしょう。

医療保険や介護保険など、将来のリスクに備えた保障を追加することで、安心感のある保険設計が実現できます。

関連記事

50代でもがん保険は必要?必要な理由と加入する際の注意点を解説!

50歳の更新で生命保険を見直す場合の主な選択肢

50歳の更新は、生命保険の保障内容や保険料を見直す絶好のタイミングです。

ここでは、保険料の負担軽減や保障の再設計など、生命保険を見直す場合の主な選択肢を3つご紹介します。

・保障額の減額・部分解約

・終身保険への切り替え

・払済保険・延長保険の活用

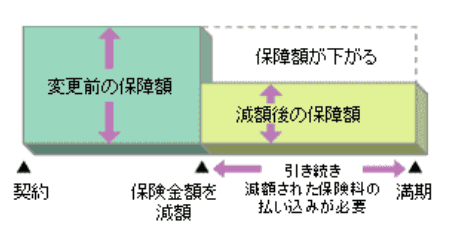

保障額の減額・部分解約

保険料の負担を軽減したい場合、保障額の見直しは有効な手段です。

画像引用:保険料の負担軽減・払込の中止と契約の継続|公益財団法人生命保険文化センター

ライフステージの変化によって、以前ほど高額な死亡保障が不要になるケースでは、保障額を減らすことで保険料を抑えることが可能です。

保険会社によっては部分解約に対応しており、不要な特約や一部の保障を削除することで、月々の支払いを大幅に軽減できます。

保障を見直す際は、現在の家族構成や収支状況を踏まえ、必要最低限の保障を残すことがポイントです。

無理なく続けられる保険料に調整することで、老後資金とのバランスも取りやすくなるでしょう。

終身保険への切り替え

定期型の生命保険は更新のたびに保険料が上がる仕組みですが、終身保険は契約時の保険料がそのまま継続されるため、長期的な安定が得られます。

特に50代以降は、保険料の上昇が家計に大きな影響を与えるため、終身型への切り替えを検討することもひとつの方法です。

終身保険は、保障が一生涯続いて保険料も変わらないため、老後の資金計画が立てやすいというメリットがあります。

貯蓄性のあるタイプを選べば、将来的に解約返戻金を受け取ることも可能です。

ただし、終身保険は定期型に比べて初期の保険料が高めに設定されているため、家計とのバランスを見ながら選ぶ必要があります。

保険料の安定性と保障の継続性を重視するなら、終身保険への切り替えは有力な選択肢と言えるでしょう。

終身保険については、こちらの記事で解説をしています。

50代で終身保険に入るならおすすめは?性別やライフスタイルに応じた選び方

払済保険・延長保険の活用

保険料の支払いが難しくなった場合でも、保障を維持する方法として「払済保険」や「延長保険」があります。

払済保険とは、保険料の払い込みを中止し、その時点での解約返戻金を元手にして、元の保険期間を変えずに保障額の少ない保険に切り替える方法です。保障は一生涯(または満期まで)続きますが、死亡保障額は大幅に下がります。

一方、延長保険は同じく解約返戻金を元手にして、元の死亡保障額を維持したまま、保障期間の短い定期保険に切り替える方法です。保障額は変わりませんが、保障期間は元の契約より短くなります。

どちらも追加の保険料支払いが不要で、保障を残せる点が大きなメリットです。

保険料の支払いが厳しくなった場合の選択肢として、知っておくと安心でしょう。

生命保険の継続(更新)を選ぶ場合の注意点

50歳で迎える生命保険の更新は、保障の見直しだけでなく、継続するかどうかの判断も重要です。

更新型の定期保険では、保険料の上昇や保障内容の変化が避けられず、何も考えずに継続すると家計やライフプランにズレが生じる可能性があります。

ここでは、更新を選ぶ際に押さえておきたい3つの注意点を解説します。

・更新後の保険料試算を必ず行うこと

・保障内容がライフプランに合っているか確認すること

・保険種類のバランスを考えること

更新後の保険料試算を必ず行うこと

更新型の定期保険は、契約期間が終了するたびに保険料が再計算され、年齢に応じて大幅に上昇する仕組みになっています。

特に50代以降は、死亡リスクの上昇を反映して保険料が急激に高くなる傾向があり、30代・40代と比べて月額で大きな差が出ることも珍しくありません。

このような料率設計は、保険会社が年齢ごとのリスクを細かく反映しているためであり、更新型の保険では避けられない構造です。

更新を選ぶ前には、今後10年・20年で支払う総額を試算し、老後資金や生活費とのバランスを確認しましょう。

保険料の負担が家計に与える影響を見誤ると、将来的な資金不足につながる可能性もあるため、継続判断は慎重に行ってください。

保障内容がライフプランに合っているか確認すること

保険を継続する際に見落としがちなのが、今の保障が本当に必要かという点です。

50代は、子どもの独立や住宅ローンの完済など、経済的な責任が軽減される一方で、親の介護や自身の老後資金の準備といった新たな課題が浮上する時期でもあります。

以前は教育費や生活費をカバーするために高額な死亡保障が必要だったとしても、現在は配偶者の生活保障や介護費用への備えが優先されるかもしれません。

保障の過不足を放置すると、無駄な保険料を支払うことになったり、必要な保障が足りなくなったりするリスクもあります。

更新時には、現在の家族構成や収支状況を踏まえ、自分のライフプランに合った保障設計になっているかを必ず確認しましょう。

保険種類のバランスを考えること

生命保険の更新を検討する際は、死亡保障だけでなく、医療保険やがん保険など他の保険とのバランスも見直すことが重要です。

50代は、生活習慣病や三大疾病のリスクが高まる年代であり、死亡保障だけでは不十分なケースも増えてきます。

医療保険やがん保険を併用することで、保障の偏りを防ぎ、より実生活に即した保険設計が可能になります。

また、終身型の医療保険や介護保険を組み合わせることで、老後の安心感を高めることも可能です。

更新時には、死亡保障だけでなく、医療・介護・生活保障の全体像を見渡しながら、保険種類のバランスを考えることが求められます。

医療や介護の備えを見直すだけで、負担を減らせることもあります。

もし迷ったら、保険のプロに無料相談してみましょう!

50歳の更新・状況別おすすめプラン

生命保険の50歳の更新は、保険の選び方も状況により異なります。

保険料の上昇や保障内容のズレを放置すると、将来的な家計負担や保障不足につながる可能性も。

ここでは、独身・子育て中・新規加入といった状況別に、50歳で検討すべき保険プランのポイントを解説します。

独身・子ども独立後世帯

独身や子どもが独立した世帯では、生活費確保と医療・介護への備えを重視しましょう。

死亡保障の必要性が低下する一方で、自分自身の医療・介護リスクへの備えが重要になります。

特に50代は、生活習慣病や三大疾病(がん・心疾患・脳血管疾患)の発症リスクが高まる年代であり、医療費や介護費の自己負担が現実的な課題となります。

さらに、独身世帯では収入源が限られることから、長期入院や就業不能時の生活費確保も課題のひとつです。

就業不能保険や所得補償保険なども選択肢に加えることで、生活の安定性を高めることができるでしょう。

関連記事

50代独身女性にはどの保険がおすすめ?備えるべきリスクを理解しよう

夫婦・子育て中世帯

夫婦・子育て中世帯では、高額保障を維持しつつ、老後資金準備も両立させることがポイントです。

子育て中の世帯では、教育費や生活費の負担が続く一方で、老後資金の準備も並行して進める必要があります。

特に大学進学を控えた子どもがいる場合、万が一の際に家族の生活を守るために十分な死亡保障が求められます。

一方で、50代は収入のピークを迎える時期でもあり、今後の収入減少や退職後の生活を見据えた資金準備も重要です。

終身型の死亡保険や貯蓄型保険を活用し、保障と資産形成を両立させましょう。

がんや心疾患などの治療費は高額になる傾向があり、先進医療特約や三大疾病保障などの追加も検討すべきです。

子育てと老後準備の両立が求められる世帯では、死亡保障を維持しつつ、医療・介護・資産形成のバランスを意識した保険設計が重要となります。

新規加入を検討する場合

50歳で生命保険の更新をせず、新規加入を検討する場合は、終身型・貯蓄型など長期の安定性を重視しましょう。

新規加入では、更新による保険料の上昇を避けるため、終身型の保険を選ぶのが基本です。

終身型は保険料が一定で、保障が一生涯続くため、老後の生活設計にも組み込みやすいメリットがあります。

貯蓄型保険を選べば、保障と資産形成を同時に進めることができ、退職後の生活資金や介護費用にも活用可能です。

ただし、50歳以降は健康状態によって加入制限がかかることもあるため、健康なうちに加入しておくことが大前提となります。

特に、がんや高血圧などの既往歴があると、保険料が割高になったり、加入自体が難しくなったりするケースもあるので注意しましょう。

まとめ

生命保険の50歳の更新は、保険を見直す良いタイミングです。

個々のライフステージに合わせて、過不足なく保険設計をすることがポイントになります。

しかし、自分で保険に関する情報収集を行い、比較して、決定をするのはなかなか難しいのではないでしょうか。

「更新を機に保険を見直したい」「自分では保険のことがよくわからない」「どうすればいいのかわからない」という人には、保険のプロであるFPに相談してみましょう。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

マネモのおすすめ相談サービスはこちら!