この記事の要約はこちら

●日本では約90%の人が生命保険に加入している

●男女共に不安1位は「自分が病気や事故にあうこと」

●年代や男女により必要な保障は変わる

●年代別に加入すべき保険を把握しよう!

保険大国と呼ばれる日本では、生命保険の加入率が非常に高いといわれます。

しかし、実際どの程度の人が保険に入っているのか、どんな保障を準備しているのか、気になって調べている人も多いのではないでしょうか。

そこで今回は、男女別・年代別・ライフステージ別の生命保険加入率や保険料などの情報について解説します。

この記事の目次

生命保険加入率の推移

下の表は、公益財団法人生命保険文化センターが実施した調査から判明した、生命保険の加入率です。

合計のところにある数字からもわかるように、日本では少なくともここ10年間、約90%という大多数の人が何らかの保険に加入しています。

特に、民保(民間の保険会社)の商品を選択する人が多いのもその特徴的です。

【生命保険の世帯加入率】

| 民保 | かんぽ生命 | 簡保 | JA | 県民共済・ 生協等 |

合計 | |

| 2021年 | 80.3% | 11.8% | 7.4% | 9.5% | 31.6% | 89.8% |

| 2018年 | 79.1% | 16.6% | 11.5% | 9.8% | 28.4% | 88.7% |

| 2015年 | 78.6% | 13.2% | 13.4% | 8.5% | 28.4% | 89.2% |

| 2012年 | 78.4% | 10.3% | 21.5% | 11.9% | 28.5% | 90.5% |

出典:公益財団法人生命保険文化センター|生命保険に関する全国実態調査

【男女別】生命保険加入状況と傾向

先ほどのデータは全体的な生命保険加入率についての傾向を表したものですが、男性と女性で分けた場合、何か差はあるのでしょうか。

ここでは、男女別の加入状況に関する情報を見てみましょう。

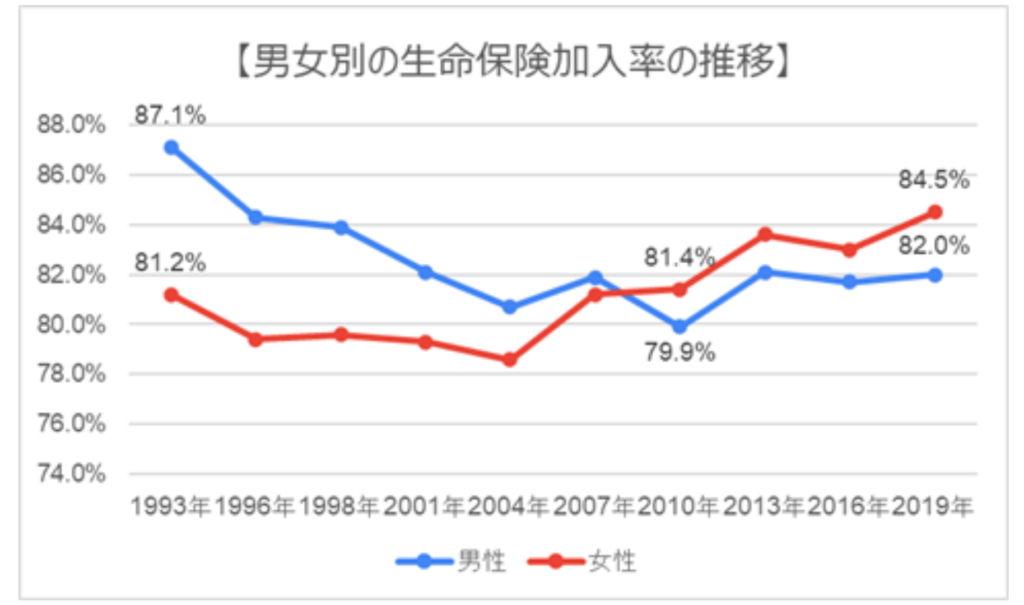

近年の生命保険加入率の変化

生命保険文化センターの「生活保障に関する調査」によると、男女別の生命保険加入率は以下のグラフのように推移しています。

近年は男女を問わず80%を超える人が保険に加入していますが、2010年以降は男性よりも女性の加入率の方が高い傾向が見られるようになりました。

これは、年々女性の社会進出が活発化した結果、起こるようになった現象と考えられます。

また、90年代と比べて、男女の加入率の差も縮まっていることからも、社会における女性の活躍が数字に表れているといえるでしょう。

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

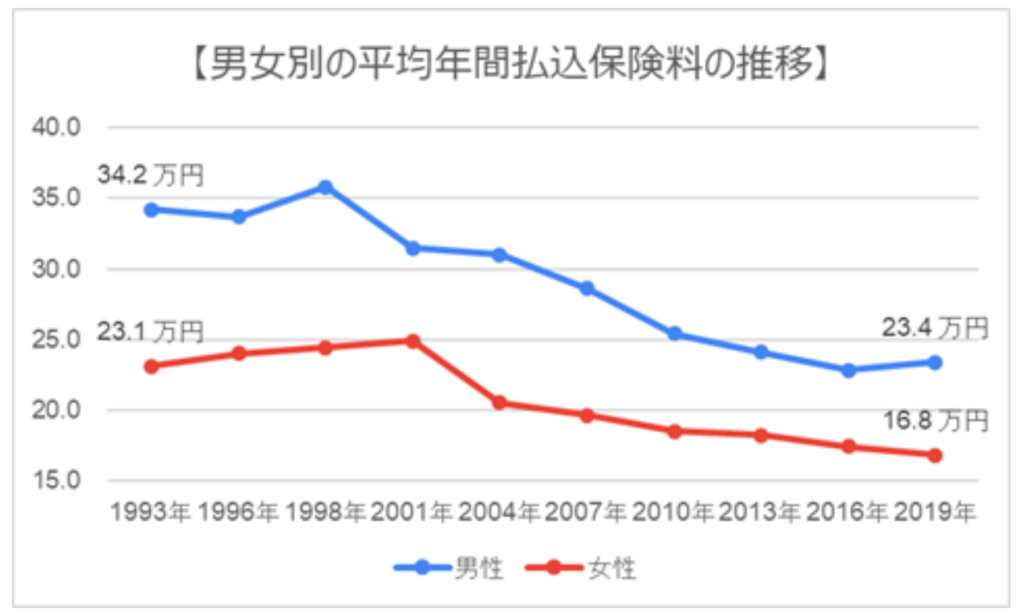

【男女別】毎年いくらの生命保険料を払っているのか?

生命保険の加入を考える際、保険料は重要なポイントではないでしょうか。

日本の場合は過去約25年の間、年間払込保険料の平均額は常に男性の方が高くなっています。

直近の2019年のデータでも、男性が年間23.4万円なのに対し、女性は年間16.8万円でした。

男性は世帯主として家計を支えていることが多く、医療保障や死亡保障を手厚くするケースがよく見られるのが主な理由でしょう。

一方で、性別にかかわらず年間の保険料は年々減少傾向にあるのも注目点です。

事実、男性はこの25年ほどで年間10.8万円、女性は年間6.3万円、平均年間払込保険料が減っています。

払込保険料が減った理由の1つとして考えられるのは、保険商品の多様化です。

かつての生命保険といえば、高額な死亡保険が主流でしたが、近年は医療やガン、介護、個人年金などの死亡保障がない、または少ない保険も充実しています。

これにより、死亡保障を小さくして、より保険料が安く、幅広い保障が得られる保険商品を選択する人が増加しているようです。

また、実店舗や社員を多く抱えないネット系の保険会社が台頭し、より安価な保険料で手厚い保障が得られるようになったこと、金利の低下に伴い生命保険の予定利率が下がり、保険以外の方法で人々が資産運用や積み立てを行うようになったことなども、その理由として考えられます。

ちなみに、年間保険料をより細かく見てみると、男性は12~24万円未満、女性は12万円未満の人の割合が最も高くなっています。

【年間払込保険料(2019年)】

| 12万円 未満 |

12~24 万円未満 |

24~36 万円未満 |

36~48 万円未満 |

48~60 万円未満 |

60万円 以上 |

不明 | |

| 男性 | 25.8% | 28.3% | 21.5% | 9.1% | 3.6% | 4.9% | 6.9% |

| 女性 | 40.2% | 33.1% | 11.7% | 4.3% | 2.4% | 2.2% | 6.0% |

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

【男女別】何に不安を感じている?準備ができている人の割合は?

生命保険は人生で起こり得るさまざまなリスクを費用面でカバーする力を持っていますが、実際に人々が感じている生活上の最も大きな不安を男女別に見ると、以下の通りです。

【男性】

1位:自分が病気や事故にあうこと

2位:自分の不慮の死により家族の者に負担をかけること

3位:老後の生活が経済的に苦しくなること

【女性】

1位:自分が病気や事故にあうこと

2位:老後の生活が経済的に苦しくなること

3位:自分の介護が必要となること

男性の場合は家計に対する経済的影響が大きくなりがちなので、自分にもしものことがあった場合、お金の問題をどうするかが気になるようです。

一方の女性は、家族の面倒を見る立場にある人も多いためか、自分が動けないことで家庭内のバランスが崩れてしまうのではと心配する傾向が見られます。

なお、こうした不安に対して経済的な準備ができていると回答した人は全体の29.6%、できていないと回答した人は68.6%でした。

特に、現在の生活に精いっぱいで、老後の生活や親の介護まで頭が回らない状態の人が目立ちます。

また、生命保険には入ってはいるものの、今の保障で足りているのか、そもそも選び方は適切なのかといった心配をする人も多いようです。

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

【年代別】生命保険加入率と傾向

若い頃は意識していなくても、結婚や出産を経験したり、両親が年老いていくのを見たりすることで、将来への不安を抱く人もいるでしょう。

そこで次に、年代別の生命保険加入状況や保険料について解説します。

年代別の生命保険加入率

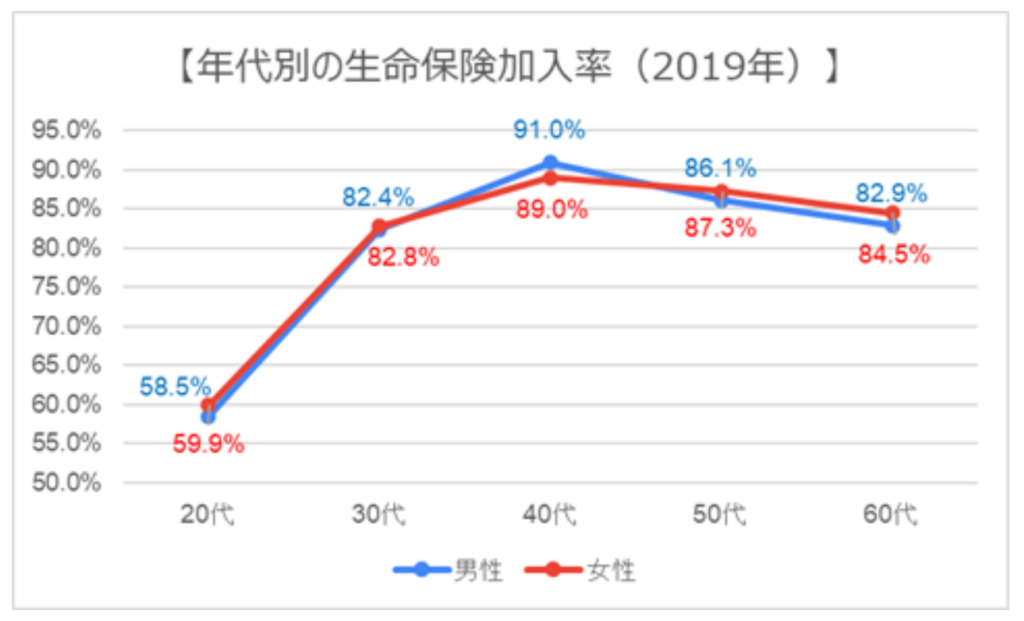

20~60代にかけて年代別の生命保険加入率を見ていくと、性別を問わず同じような動きが見られます。

まずは、20代で60%程度の加入率が30代になると80%を超えてくるのがその特徴的といえるでしょう。

主な理由としては、年齢を重ねて将来への備えを考え始めたり、結婚・出産などをきっかけに加入したりする人が多いことが考えられます。

また、加入率が最も高くなるのは男女ともに40代で、約90%です。

40代は、一般的に子どもの教育費や住宅ローンなどでお金のかかりやすい時期なので、金銭的なリスクを生命保険でカバーする人が増加しやすくなっています。

40代を過ぎると60代に向けて子どもの独立で扶養家族が減ったり、死亡保障の保険金額を減らしたりする影響もあり、加入率は徐々に減少しますが、それでも80%を下回ることはありません。

生命保険が、生涯を通じて生活の不安を解消するために不可欠であることがよくわかるのではないでしょうか。

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

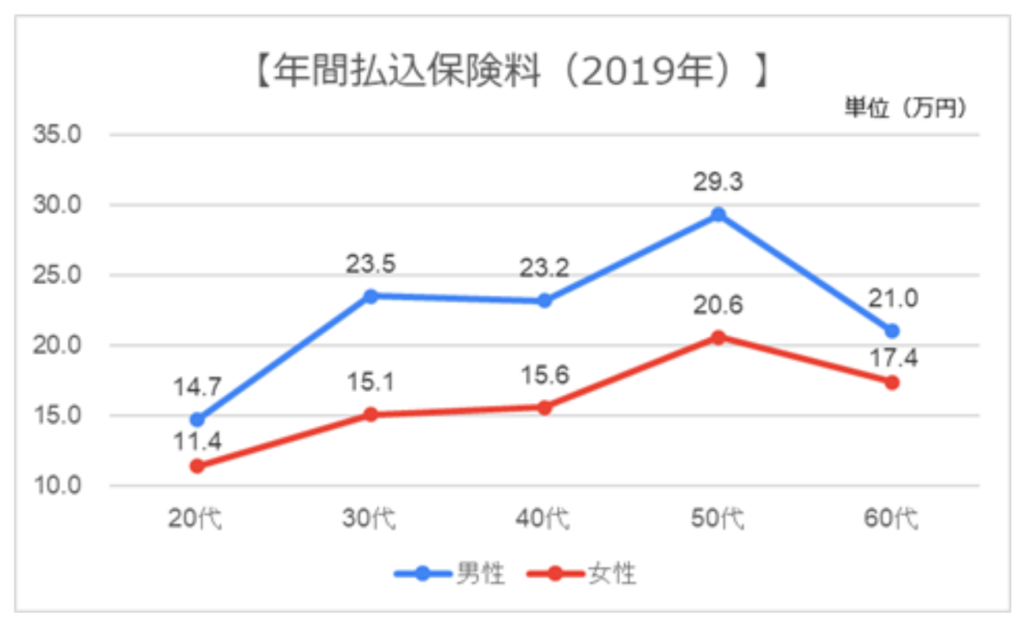

【年代別】毎年いくらの生命保険料を払っているのか?

生命保険を加入率で見た場合は、どの年代においても男女間で大きな差はありませんでした。

しかし、年間で支払っている保険料は、年代にかかわらず男性の方が高くなります。

これは、男女別のところでも触れたように、男性が世帯主として金銭的に家族を支えていることが多く、女性に比べて高額な死亡保障などを備えていることが理由でしょう。

また、年間の保険料が最も高くなるのは男女ともに50代で、男性が29.3万円、女性は20.6万円です。

子どものいる家庭の場合、50代は高校や専門学校、大学などの学費負担が大きくなりやすいため、もしもの場合に備えて医療保障や死亡保障を手厚くする世帯が多いと考えられます。

子育てが終わる60代頃になると、保険料が減額していることからも、教育費は生命保険の加入を左右する重要な指標の一つであることは明らかです。

あくまで平均的な数値ではありますが、年間の保険料を年代ごとに把握することで、将来設計もしやすくなるのではないでしょうか。

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

【年代別】何に不安を感じている?準備ができている人の割合は?

以下の表は、生活上最も不安に感じることの上位3つを年代別に並べたものです。

男性も女性も20~40代までと50~60代では内容に明らかな差が見られました。

例えば、20~40代は病気や事故、老後に対する漠然とした不安が回答に表れやすいですが、50~60代になると体の不調や介護が現実的な問題となってきます。

しかし、先ほども解説したように、十分な準備ができている人は多くないため、40代以上では生活を切りつめてでも準備をしなければならないという焦りを抱える人の割合が60%を超える現実があります。

【男性】

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 自分が病気や事故にあうこと | 1位 | 1位 | 2位 | 1位 | 1位 |

| 老後の生活が経済的に苦しくなること | 3位 | 3位 | 3位 | 2位 | |

| 自分の介護が必要となること | 2位 | ||||

| 年をとって体の自由がきかなくなり、病気がちになること | 3位 | 3位 | |||

| 自分の不慮の死により家族の者に負担をかけること | 2位 | 2位 | 1位 | 3位 |

【女性】

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 自分が病気や事故にあうこと | 1位 | 1位 | 2位 | 3位 | 3位 |

| 老後の生活が経済的に苦しくなること | 2位 | 2位 | 1位 | 1位 | |

| 自分の介護が必要となること | 2位 | 2位 | |||

| 年をとって体の自由がきかなくなり、病気がちになること | 1位 | ||||

| 自分の不慮の死により家族の者に負担をかけること | 3位 | 3位 | 3位 |

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

【ライフステージ別】生命保険加入率と傾向

近年は生き方の選択肢も幅広くなってきていますが、結婚や出産によるライフステージの変化が生命保険の加入に与える影響は決して小さくありません。

そこで最後に、ライフステージ別の生命保険加入率や抱えやすい不安などについて確認してみましょう。

ライフステージ別の生命保険加入率

下の表は、ライフステージ別の生命保険加入率と年間保険料をまとめたものです。

子どもを持たない世帯の場合、30代までは生命保険の加入率と保険料はどちらもそこまで高くはありませんが、40~50代になると一気に上がるのが特徴です。

また、子どものいる世帯では、一番下の子が保育園や幼稚園に入園してから就学が終わるまでの間は保険料が年間で40万円を超えていることがわかります。

月額に換算すると3万円以上になるので、家計に与える影響は小さくありません。

【ライフステージ別の生命保険加入率と保険料】

| ライフステージ | 生命保険の加入率 | 年間の保険料 |

| 夫婦のみ(40歳未満) | 73.3% | 24.3万円 |

| 夫婦のみ(40~59歳) | 91.7% | 37.3万円 |

| 末子乳児 | 91.7% | 34.5万円 |

| 末子保育園児・幼稚園児 | 90.9% | 41.3万円 |

| 末子小・中学生 | 93.1% | 40.3万円 |

| 末子高校・短大・大学生 | 95.9% | 46.2万円 |

| 末子就学終了 | 90.8% | 45.9万円 |

| 高齢夫婦有職(60歳以上) | 89.1% | 32.0万円 |

| 高齢夫婦無職(60歳以上) | 81.4% | 25.6万円 |

出典:公益財団法人生命保険文化センター|2018(平成30)年度「生命保険に関する全国実態調査」

年代別の必要な保障やオススメの保険種類は以下の記事で紹介しています。

人が生命保険加入を検討する主な理由

ライフステージ別のデータを見たことで、人が何に不安を感じ、どのようなきっかけで保険に加入しているのかが見えてきた人も多いのではないでしょうか。

例えば、子どもを持たない世帯でも、40代が見えてきた頃から病気やケガ、老後の生活などを心配し、生命保険を活用している傾向が見られます。

つまり、30代で加齢を意識し始めることが、加入のポイントとなるということです。

また、子どものいる世帯では、入院・通院による金銭的な負担や、万が一の際に残された家族の生活を不安に思って生命保険に入る世帯が目立ちます。

子どもは大きくなればなるほど毎月の生活費もかかるので、医療保障や死亡保障によるリスク回避を検討するのがセオリーといえるでしょう。

とはいえ、生命保険は家庭の状況や時期によっても必要な保障は微妙に変わってきます。

本当に必要な保障を、できるかぎり安価な保険料で構築するためには、定期的な見直しが欠かせません。

本当に安心できるように、専門のアドバイザーの力を借りるのもよいでしょう。

生命保険の加入率から考える必要な保障とは?

生命保険は日常生活で抱える金銭的なリスクをカバーするのが役割ですが、保険の知識に詳しいと自負している人は全体の10%にも満たないといわれています。

今回紹介した男女別・年代別・ライフステージ別の状況を参考にしながら、ぜひご自身に必要な保障を考えてみてください。

どんな保険に加入すべきかよくわからない場合は、保険相談の活用をおすすめします。

「みんなの生命保険アドバイザー」は、厳選されたアドバイザーへの相談を何度でも無料としており、適切な保険選びのサポートを個別に行っているのが強みです。担当者の変更や面談の中止ができるストップコール制度も設けているので、ぜひ安心してご利用ください。

出典:公益財団法人生命保険文化センター|令和元年度「生活保障に関する調査」

マネモのおすすめ相談サービスはこちら!