この記事の要約はこちら

・外貨建て保険と変額保険は、保障と資産運用を兼ねた保険商品であり、仕組みやリスクが異なる。

・外貨建て保険は為替リスクがあるが、外貨の金利や為替差益によるリターンが期待できる。

・変額保険はデフレの影響を受けやすいが、株式や債券の運用成績によっては高いリターンを狙える。

・手数料やリスクを把握したうえで、自身のライフプランや目的に合った保険を選ぶことが重要。

保険の保障を得ながら資産運用をしたい人にとって、外貨建て保険と変額保険はどちらも魅力的な選択肢です。

両者のリスクや期待できるリターンを理解することで、より自分に合った保険を検討しやすくなります。

本記事では、外貨建て保険と変額保険の仕組みをはじめ、メリット・デメリットを徹底解説します。

それぞれ向いている人の特徴もまとめていますので、ぜひ選ぶ際の参考にしてください。

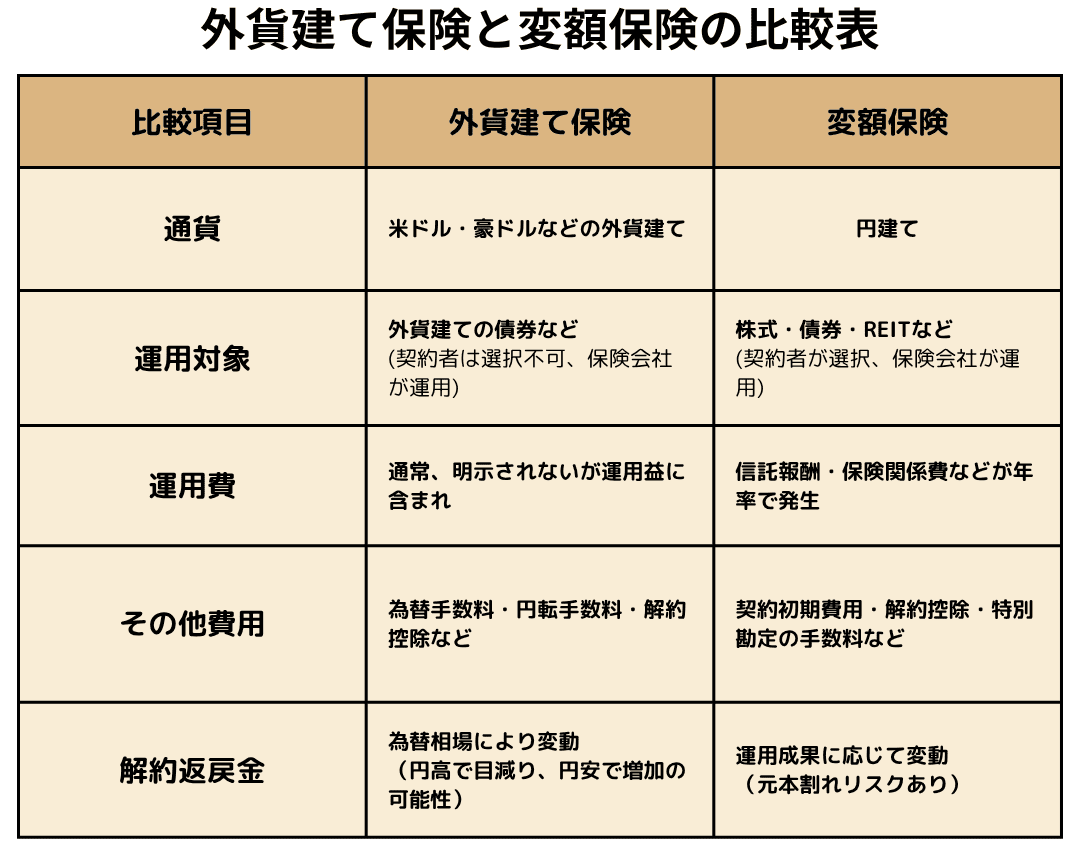

外貨建て保険と変額保険を比較

外貨建て保険と変額保険の比較表は以下のとおりです。

どちらも保障を持ちながら資産を増やすスタイルですが、為替リスクと市場リスクのどちらを重視するかにより選択が分かれます。

リスク許容度や運用目的、保障の優先度を基に自分に合った商品を選ぶのがポイントです。

保障内容・解約返戻金の違い

外貨建て保険は、基本的に保険金や解約返戻金が外貨ベースで支払われるため、為替レートが受取額に直接影響します。

変額保険は運用実績が返戻金に反映されるため、株式市場などの景気動向が大きな要因となります。

どちらも死亡保険金が確保される場合は多いものの、解約返戻金には保証がない商品も多いため、リスク管理を怠らずに検討する必要があります。

保険料および運用成績の比較

保険料負担については、外貨建て保険の場合は為替レートによって支払額が変動することや、為替手数料がかかる点を考慮しましょう。

一方、変額保険は手数料がやや割高になりがちですが、市場の好調期には大きな運用収益を狙える可能性があります。

総じてどちらもリスクとコスト、リターンのバランスを鑑みながら、自分の目的に合った商品を選ぶことが肝心です。

外貨建て保険とは?

外貨建て保険は、主に米ドルや豪ドルなどの外国通貨を用いて保険料を運用する商品です。

仕組みやメリット・デメリットを解説します。

外貨建て保険の基本的な仕組み

外貨建て保険は、契約時に設定した外国通貨で運用を行い、保険金や解約返戻金も外貨で支払われます。

通貨は米ドル・豪ドルなど

外貨建て保険の代表的な通貨としては米ドルや豪ドル、ユーロが挙げられます。

米ドルは世界の基軸通貨であり、豪ドルは比較的高金利な傾向があるため、投資対象として注目されることが多いです。

どの通貨を選ぶかによって金利やリスクが変わってくるため、自身の資産分散の考え方に合わせて選択しましょう。

保険金・解約返戻金が外貨ベースで支払われる

外貨建て保険では、ドルや豪ドルなどで積み立てられた資産がそのまま外貨で戻ってきます。

そのため、外貨を円に換算する時点での為替レートが、最終的な受取金額を左右することが大きな特徴です。

為替レートが円安に振れれば円換算額が増えますが、円高に動いた場合には円建てで見たときの資産価値が下がります。

受取時期を見極めることで、為替差益の獲得を期待できる一方、為替リスクは常に意識しておく必要があります。

外貨建て保険のメリット

外貨建て保険のメリットは以下の3つです。

・為替の動きで資産が増える可能性

・リスク分散につながる

円建てよりも金利が高い

外貨建て保険は、金利水準の高い通貨の活用により、円建てと比べて高い利回りを期待できることがメリットです。

日本国内が低金利状態のときでも、海外の金利が高い通貨で運用すれば資産を効率的に増やせる可能性があります。

また、基本的に保険会社が保険料を運用する際には、一定の運用利回りを約束する「予定利率」を提示します。

予定利率は商品や通貨によって異なりますが、基本的には通貨を発行している金利に基づき設定される仕組みです。

予定利率が高ければ返戻率が高くなり、保険料も割安になります。

2025年6月12日現在、保険会社Aの円建て一時払い保険の予定利率は1.33%~2.79%ですが、外貨建て一時払い保険の予定利率は2.39%~4.48%と差があります。

為替の動きで資産が増える可能性

外貨を持っていると、円安(1ドル=100円から1ドル=120円など)になったときに、日本円に換算した資産の価値が増えることがあります。

たとえば、アメリカドルで預金していたお金が、円に戻したときに思った以上に増えていたということもあります。

世界経済の成長や日本の景気の動きによって、円よりも他の通貨(ドルやユーロなど)の価値が上がる時期もあります。

ただし、為替は上がったり下がったりを繰り返すので、短期間でのもうけを狙いすぎるとリスクが大きくなります。

長期的な視点で考えることが大切です。

リスク分散につながる

資産を複数の通貨で持つことはリスク分散に有効です。

日本円だけに集中投資していると、日本の経済状況や政策金利の変化に一方的に影響されてしまいます。

外貨建て保険を活用して通貨を分散させることで、将来的なインフレや景気変動に対する備えを強化できます。

関連記事

米ドルと豪ドルはどっちがいい?外貨建て保険の通貨の比較と今後の見通しは?

外貨建て保険のデメリット

外貨建て保険のデメリットは主に以下の3つです。

・為替手数料や解約控除がかかる

・外貨での受け取りや税制処理が複雑な場合も

為替相場の変動で元本割れの可能性がある

外貨建て保険は、円ではなく外国の通貨(たとえば米ドルや豪ドル)で運用する保険です。

このため、保険金や解約返戻金を受け取るときに円高(1ドル=120円から1ドル=100円など)になっていると、受け取れる金額が思ったより少なくなってしまうことがあります。

たとえ運用成績が良くても、為替の影響で受け取り額が減ってしまい、元本割れ(払ったお金より少なくなる)になることもあるのです。

外貨建て保険を検討するときは、「為替のリスクがあること」をしっかり理解して、自分に合った運用プランを考えることが大切です。

関連記事

外貨建て保険で儲かった人はいる?口コミや注意点を詳しく解説

為替手数料や解約控除がかかる

外貨建て保険を解約する際には、為替を円に換算する際の手数料が発生します。

さらに保険契約の締結や管理のための保険関係費、商品によっては早期解約時に解約控除と呼ばれる手数料が必要です。

こうした諸費用を契約前に把握しておかないと、運用益の想定が大きくズレる可能性があるため注意しなければなりません。

外貨建て保険を解約する際には為替手数料や解約控除によるコストに注意が必要です。

ドル建て保険の解約タイミングと注意点もしっかり確認しておきましょう。

関連記事:ドル建て保険の解約はタイミングが難しい?円安の時がいいって本当?損しないための注意点を解説

外貨での受け取りや税制処理が複雑な場合も

外貨建て保険では、保険金や解約返戻金を外貨(ドルやユーロなど)で受け取るのが基本です。

そのため、円に換えるタイミングや為替レートによって受け取れる金額が変わるうえ、税金の計算方法も少し複雑になることがあります。

中には、受け取り時に「円か外貨か」を選べる商品もありますが、どちらにしても為替のタイミングや手続きに注意が必要です。

受け取るときに必要な書類や手続きがあるので、契約する前にあらかじめ流れを確認しておくと安心です。

外貨建て変額保険、リスクは理解できましたか?

為替変動や元本割れの不安がある方は、無理のない資産形成プランを一緒に考えましょう。

無料でプロに相談し、あなたに合った選び方を確認しませんか?

変額保険とは?

変額保険は、保険料の一部を株式や債券などに投資し、運用成果に応じて保険金・返戻金が変動する保険商品です。

仕組みや種類、メリット・デメリットを見ていきましょう。

変額保険の基本的な仕組み

変額保険は、保険会社が保険料の一部を特別勘定を通じて運用し、運用成果を契約者に還元する仕組みです。

死亡保障として最低保証額(基本保険金)が設定されており、契約者の万が一に備える機能も持ち合わせています。

ただし解約返戻金や満期保険金には、運用成績が直結するため、解約するタイミングや運用期間の長さが大きく影響します。

保険料の一部を株式や債券などで運用

変額保険では、契約者が支払う保険料の一部がさまざまな金融商品に投資されます。

運用する商品は株式数種や債券、または複数の投資信託など、保険会社や商品によって異なります。

運用商品を契約者自身が選べる商品もあり、リスク許容度に応じた資産配分が可能となっています。

運用成績により保険金・返戻金が変動

満期保険金や解約返戻金は特別勘定の運用実績次第で増減します。

運用状況が好調なときには返戻金が大きく増えるメリットがありますが、相場環境が悪化すると元本割れを起こす可能性がある点も見逃せません。

死亡保険金には最低保証があっても、満期保険金や解約返戻金には適用されないため、契約の際には運用リスクをよく理解しておく必要があります。

変額保険の種類

変額保険には、保障期間や受取形態によって主に終身型と有期型があります。

さらに、老後の年金として受け取れる変額個人年金保険も選択肢のひとつです。

自身のライフプランや資産形成の期限に合わせて、どの種類を選ぶかが重要になります。

終身型

終身型は、被保険者が一生涯にわたって保障を受けられるタイプの変額保険です。

長期運用で株式や債券の成長を取り込みつつ、必要な保険金を確保できる点が魅力となります。

特に相続対策や長寿リスクに備えたい人には、終身型で保障を維持しながらじっくり資産を育てるという選択肢が注目されています。

有期型

有期型は、契約期間が5年や10年などの一定期間に限定された変額保険です。

満期までの運用成果は満期保険金や解約返戻金に反映されるものの、運用期間が終身型よりも短いという特徴があります。

将来資金の目的が定まっている場合や、運用期間を区切って資産を増やしたい人に向いています。

変額個人年金保険

変額個人年金保険は、老後の生活費を保険会社の運用実績に応じて受け取れる保険商品です。

運用が好調であれば年金額が増える可能性がある一方で、相場が低迷すると受取額が減少するリスクも伴います。

また、一般的に死亡給付金には最低保証がありますが、解約返戻金には最低保証がありません。

公的年金に上乗せする形で資産を形成したい場合に、リスクを踏まえたうえで検討するとよいでしょう。

変額保険のメリット

変額保険のメリットは以下の4つです。

・死亡保険金に最低保証(基本保険金)がある

・インフレリスクに備えられる

・運用期間中は収益が非課税になる

長期運用による資産形成が期待できる

変額保険は、保険料の一部を株式や債券などで運用する保険です。

これらは将来の成長が期待される投資商品なので、長く運用を続けることで、資産が増えるチャンスがあります。

たとえば、世界の経済が成長したり、企業の業績がよくなったりすると、株価が上がることがあり、その利益が運用成果に反映されます。

ただし、途中で価格が下がることもあるため、短期的な値動きにあわてず、長い目でコツコツ続けることが大切です。

死亡保険金に最低保証(基本保険金)がある

変額保険は、運用によって保険金の金額が変わる商品ですが、万が一のこと(死亡や高度障害)があったときには「最低保証」がついています。

これは、運用成績が悪くても、あらかじめ決められた「基本保険金」は必ず受け取れる仕組みです。

たとえば、家庭を支える人が加入していた場合、万が一のときに家族の生活を守るための大切なお金になります。

保険としての安心感をしっかり確保しつつ、運用で資産を増やすことも目指せるのが、変額保険の特徴です。

インフレリスクに備えられる

時間がたつと物の値段が上がることがあります。

たとえば、今はペットボトル飲料が170円でも、将来200円になれば、同じ170円では買えなくなります。

このように、物価が上がってお金の価値が目減りすることを「インフレリスク」といいます。

変額保険は、株や債券などでお金を運用するしくみなので、現金だけを持っているよりも、インフレによる価値の目減りに備えやすいという特徴があります。

将来の物価上昇に備えて、長い目で見て成長が期待できる資産に投資しておくことは、賢い選択の一つといえるでしょう。

運用期間中は収益が非課税になる

変額保険では、お金を運用して得られた利益(運用益)に対して、すぐに税金がかかるわけではありません。

保険を解約したり、年金として受け取ったりするタイミングまで課税が先送りされるしくみです。

ふつうの投資商品だと、利益が出るたびに税金が引かれますが、変額保険はその都度の課税がないので、利益をそのまま再投資できて「複利の効果」を活かしやすくなります。

この「課税の先送り」は、長く運用すればするほど有利に働く、大きなメリットのひとつです。

変額保険のデメリット

変額保険のデメリットは以下の4つです。

・手数料が高くて思ったより増えないこともある

・デフレになると運用成績が伸びにくくなることも

・投資できるお金の量に限りがある

解約返戻金と満期保険金に最低保証がない

変額保険では、死亡したときの保険金には「最低いくらもらえる」という最低保証があります。

しかし、解約返戻金や満期時に受け取るお金には、この最低保証がないため、受け取る金額が払った保険料より少なくなる(=元本割れ)リスクがあります。

たとえば、株式市場が不調なまま保険の満期を迎えてしまうと、思ったよりも少ない金額しか受け取れない可能性もあるのです。

そのため、保険に加入したあとも、運用状況をときどきチェックして、必要があれば運用先を変更するなど、こまめなリスク管理が大切になります。

手数料が高くて思ったより増えないこともある

変額保険では、保険会社が運用を管理するための「手数料」や「管理費」がかかります。

たとえば、特別勘定の運用費用や保険会社への報酬など、見えにくいコストがいくつか含まれているのです。

もし手数料が高いと、運用がうまくいっていても、そのぶん差し引かれてしまい、最終的に増える金額が少なくなることもあります。

契約する前には、保険会社からもらう「運用設計書」や「契約概要」をしっかり読み、どれくらいの手数料がかかるのか確認しておくことが大切です。

デフレになると運用成績が伸びにくくなることも

変額保険では、株式や債券などを使ってお金を運用します。

でも、物の値段が下がり続ける「デフレ」のような経済状況では、株価や企業の利益が伸びにくくなるため、運用の成果も出にくくなります。

さらに、世界的な景気後退や経済危機が起こると、一時的に資産の価値が大きく下がってしまうこともあります。

こうしたリスクに備えるためには、「長い目で見ること」や「いろいろな資産に分散して投資すること」が大切です。

短期の変動に振り回されず、コツコツ続けていく姿勢が求められます。

投資できるお金の量に限りがある

変額保険は「保険」と「資産運用」がセットになった商品です。

そのため、普通の投資商品と違って、好きなときに自由にお金を追加したり、投資額を大きく増やしたりすることが難しい場合があります。

たとえば、「もっとお金を入れて運用したい!」と思っても、契約している保険のタイプによっては増額ができないこともあります。

その分、保険としての保障もあるので、「保険と運用をバランスよく取り入れたい」という人には向いていますが、「投資をどんどん増やしたい」という人にはやや物足りなく感じることもあるでしょう。

外貨建て保険が向いている人

外貨建て保険が向いている人は以下のとおりです。

・為替知識がある

・外貨資産を持ちたい

・中長期保有できる

為替知識がある

外貨建て保険を利用するには、「為替がどう動くのか」や「どんなニュースが為替に影響するのか」といった基本的な知識があると安心です。

たとえば、アメリカの金利が上がるとドルが強くなる傾向がある、オーストラリアの景気が良ければ豪ドルが上がるかもしれない、といったような情報をチェックしておくことで、受け取りのタイミングなどを見極めやすくなります。

為替の仕組みを理解していれば、ちょっとした値動きに振り回されずに、自分の方針に沿った運用がしやすくなるのです。

外貨資産を持ちたい

日本円だけでなく、一部の資産をドルやユーロなどの「外貨」で持っておくと、円の価値が下がったときや日本の金利が低いときでも、資産の目減りをおさえられる可能性があります。

また、長い目で見れば、為替の変動をうまく活かして、資産が増えることも期待できます。

外貨建て保険なら、保険としての「保障」もありつつ、外貨での資産運用ができるのが魅力です。

外貨預金や外貨積立などと組み合わせれば、より柔軟でリスク分散にもつながる資産形成が目指せます。

中長期保有できる

外貨建て保険は、短期間での為替の動きを読むのが難しいため、短期売買にはあまり向いていません。

急に円高や円安になることもあり、短期間では損をすることもあります。

でも、数年〜十数年といった中長期で保有することで、そうした一時的な値動きの影響をおさえやすくなります。

すぐに使う予定のないお金を、時間をかけてじっくり運用したい人にはぴったりの選択肢です。

保障もついているため、安心感を持ちながら運用できるのも魅力です。

「自分に向いているのか?」と迷ったら、今すぐ相談!

外貨建て保険があなたに合うのか、他にベストな選択肢がないのか、プロが無料で診断・アドバイスします。

無理な勧誘は一切ありません。

以下よりご確認いただき、お気軽にご相談ください。

変額保険が向いている人

変額保険が向いている人は以下のとおりです。

・長期投資志向

・インフレリスクに備えたい

・運用を保険会社に任せたい

・多少の価格変動を受け入れられる

長期投資志向

変額保険は、株や債券などの運用によって保険金の金額が変わる商品なので、短期的には価格が上下することもあります。

そのため、短期間で利益を出すことを期待する人にはあまり向いていません。

でも、長く運用を続けることで、複利の効果を活かしながら、少しずつ資産を増やしていくことができます。

相場の波に一喜一憂せず、「時間をかけてコツコツ資産を増やしたい」という人にとっては、変額保険はとても有力な選択肢です。

インフレリスクに備えたい

将来的な物価上昇や金利動向を考慮すると、現金だけを保有していると資産価値が目減りするリスクがあります。

変額保険は、株や債券といった成長性のある資産に連動して運用されるため、インフレで物価が上がったときでも、資産の価値を守りやすいという特徴があります。

投資の知識がなくても、保険を通じて自動的に資産運用ができるので、インフレ対策をしたいけれど手間をかけたくない人にも向いています。

運用を保険会社に任せたい人

変額保険では、実際の資産運用は保険会社が行ってくれます。

契約者は、自分で株を選んだり売買したりする必要はなく、いくつかの運用コースから選ぶだけでOKです。

そのため、「投資の知識がない」「毎日相場を見るのは大変」という人でも、保険会社のプロの運用に任せながらリターンを狙える仕組みになっています。

「自分で運用するのは不安だけど、お金を少しでも増やしたい」という人にとって、安心感のある選択肢です。

多少の価格変動を受け入れられる

変額保険は、株式や債券などで運用するため、元本(払ったお金)を下回ることもある商品です。

そのぶん、リターンが大きくなる可能性もありますが、価格の上下にある程度慣れている人でないと、不安に感じることもあるでしょう。

保険でありながら投資の性格も強いため、「相場が下がって一時的に評価額が減る」ことも想定しておく必要があります。

「多少のリスクは受け入れても、長期的に高いリターンを目指したい」という人にとっては、変額保険は魅力ある選択肢といえるでしょう。

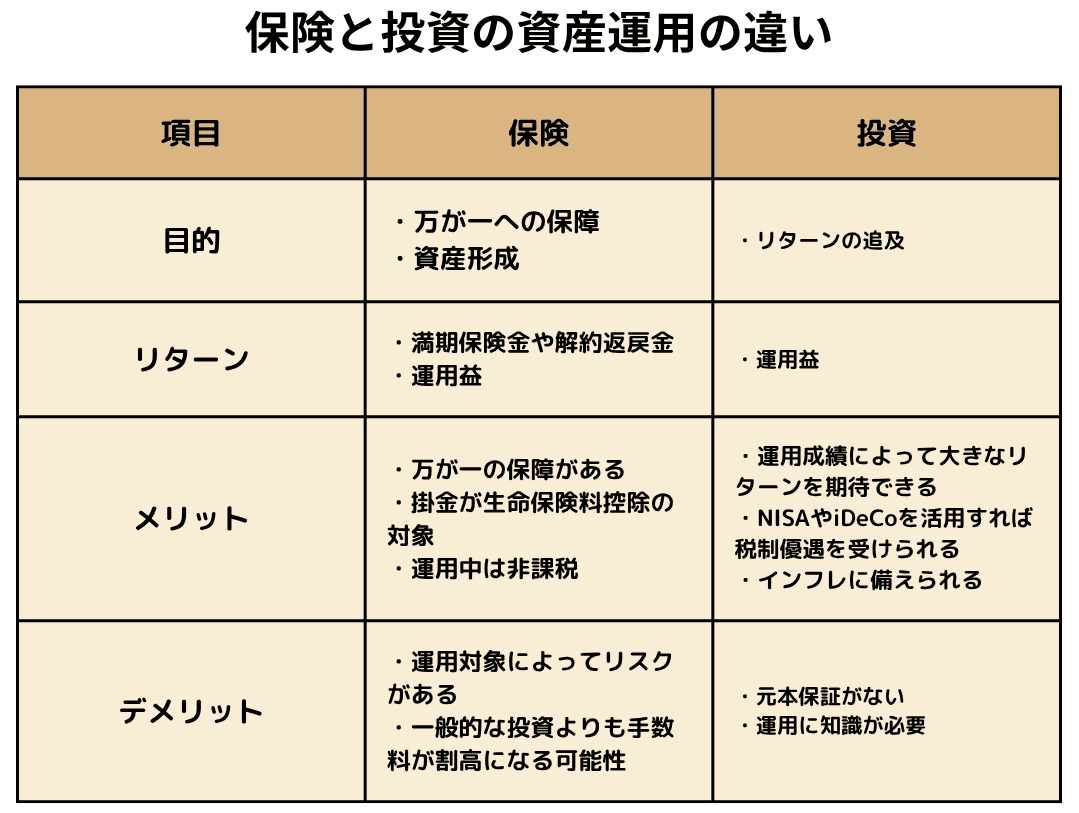

保険を活用した資産運用とは?

保険を利用した資産運用には、投資だけでなく万が一の保障も含まれる点が特長です。

ここでは保険商品を用いた運用の仕組みや、投資商品との違いを確認します。

保険で資産運用する仕組み

保険で資産運用する際は、支払った保険料の一部を保険会社が運用商品へ投資する形になります。

具体的な運用方法は、外貨や株式、債券など、保険商品によってさまざまです。

こうした資産運用機能と同時に、保険料の一部は死亡保障などの保険機能に回されることが大きな特徴です。

保険による資産形成は、運用面だけでなく家族のための備えを兼ねたい人にとって魅力的な方法となります。

保険と投資の資産運用の違い

保険と投資の資産運用の主な違いは以下のとおりです。

投資商品ではリスクとリターンを追求することが主目的であり、相場変動に応じて利益が狙える反面、大きな損失を被る可能性もあります。

保険を介した運用にもリスクがあるものの、死亡保障や医療保障などの保険機能を確保しつつ資産を増やせる点が特徴です。

ただし保険商品での運用は、投資信託や株式投資と比べ、手数料や保険会社のコスト構造が絡んでくることも考慮する必要があります。

投資単体での利益追求に比べると、保障が付いている分がメリットにもなりますが、その分運用パフォーマンスに影響が及ぶ場合もあります。

資産運用に向いている貯蓄型保険の種類

資産運用に向いている貯蓄型保険は以下のとおりです。

- 終身保険:死亡や高度生涯への保障が一生涯続く保険

- 低解約返戻金終身保険:終身保険よりも払込保険料を抑えられる保険

- 養老保険:保険期間が定められており、満期時に満期保険金を受け取れる保険

- 学資保険:教育資金の形成が目的で、祝い金や満期金を受け取れる保険

- 個人年金保険:老後資金の形成が目的で、特定の年齢から年金を受け取れる保険

- 外貨建て保険:外貨で保険料を払い込む保険

- 変額保険:運用成績によって保険金や返戻金が変動する保険

中でも、外貨建て保険や変額保険商品は、保険料の一部を運用する商品のため、成果によっては大きなリターンを期待できます。

保険を活用した資産運用が向いている人

保険を活用した資産運用が向いているのは、以下の特徴が当てはまる人です。

・保障と貯蓄を両立したい人

・投資の知識が少ない人

・資産運用に時間をかけられない人

・貯蓄が苦手な人

・中長期的に保険を継続できる人

投資信託や株式など、運用のみを目的とした金融商品とは異なり、保険商品には死亡保障などが付いています。

家族への備えを確保しながら、預貯金よりも高いリターンを目指したい人にとって、合理的な選択肢となるでしょう。

また、投資の知識や運用に割く時間があまりない人にも向いています。

変額保険や外貨建て保険は、保険会社が設定した枠組みの中で運用が行われるため、自身で個別の銘柄を選定する手間がかかりません。

さらに、保険料を半ば強制的に積み立てることになるため、「自分でコツコツ貯蓄や投資を続けるのが苦手」という人が長期的な資産形成を行う上でも役立つでしょう。

ただし、どの商品も短期間で解約すると元本割れするリスクがあります。

そのため、「リスクを理解した上で、短期的な価格変動に一喜一憂せず、中長期的な視点で運用できる人」が向いていると言えるでしょう。

目的にあわせて外貨建て保険や変額保険を活用しよう

外貨建て保険と変額保険はいずれも資産運用と保障を組み合わせた保険商品ですが、為替リスクや運用手法が異なります。

外貨建て保険は通貨分散を活用して高金利や為替差益を狙える一方、変額保険は株式市場などの成長を取り込んで運用益の高さを期待できます。

どちらも保険としての保障機能を備えながら投資を行うため、万が一のリスクにも一定程度備えられる仕組みです。

選択の際には手数料、為替リスク、運用リスクなど総合的に比較し、ライフプランや資産運用の目標に合った保険商品を検討しましょう。

外貨建て保険や変額保険をうまく活用するには、将来のライフプランや資産状況に合わせた選択が大切です。

「どちらを選べばいいか分からない」「リスクが気になる」など、不安や疑問がある方は、保険のプロであるファイナンシャルプランナー(FP)に相談してみましょう。

今なら、無料で相談できるサービスもあります。

自分にぴったりの保険を見つけるために、まずは気軽にプロのアドバイスを受けてみてはいかがでしょうか。

保険見直しラボ

出典:保険見直しラボ

保険見直しラボは数々の保険相談ランキングで1位を獲得している人気の保険相談サービスです。

平均業界経験17.1年のアドバイザーの中から、FP資格取得率100%の担当者が紹介されます。

各アドバイザーは相談者のアンケート結果を基に点数評価されているため、対応の質が高く、お客さま満足度も97.3%と高評価です。

対面・オンラインどちらの相談にも対応しており、面談後に担当者との相性が合わなかったり、無理な勧誘を感じたりした場合でも、担当者を変更できる「イエローカード制度」があるため、安心して相談できます。

ほけんのぜんぶ

出典:ほけんのぜんぶ

ほけんのぜんぶは、これまでの累計申込件数は19万件(2021年4月現在)という実績があります。

保険商品の取り扱いも豊富で、30社以上の保険会社の取扱商品のなかから、自分に合ったものを選べます。

また、出張型保険相談サービスですので、自宅や近所のカフェなど、自分に都合のよい場所で面談できるのもメリット。

外出が難しい場合や、小さな子どもがいる方におすすめです。

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った人を担当者として紹介してくれるマッチングサービスです。

これまでの相談実績は25万件以上あり、相談に対する満足度も96%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!