この記事の要約はこちら

・40代男女は、8割以上の人が生命保険に加入している

・40代は健康リスクの増加や経済状況の変化により保険の見直しが必要

・40代での保険の見直しは、適切な保障への切り替えやコスト削減が期待できる

・40代での保険見直しの注意点は、健康状態によって新たな保険に加入できない、保険料が上がる可能性があること

・40代におすすめの保険はがん保険や三大疾病保険

40代は健康診断に引っかかったり、キャリアアップや働き方の見直しで収入が増減したり、子どもが進学や独立したりと、ライフスタイルが変化しやすい年代です。

それに伴い、加入済み保険について、見直しの必要性を感じている人も多いのではないでしょうか。

本記事では、40代で保険の見直しを検討している方に向けて、40代で保険の見直しが必要な理由や、保険を見直すメリット・デメリットについて分かりやすく解説していきます。

この記事の目次

40代の生命保険の加入状況は?

まずは、40代の生命保険加入状況を見ていきましょう。

40代の生命保険加入率は?

生命保険文化センターが実施した「生活保障に関する調査/2022(令和4)年度」によると、40代の生命保険加入率は以下のとおりです。

- 40代男性 86.1%

- 40代女性 86.3%

40代は、男女ともに8割以上の人が生命保険に加入しており、保険加入に関する関心度が高いことが分かります。

参考:公益財団法人 生命保険文化センター 生命保険に加入している人はどれくらい?

40代の毎月の生命保険料の平均は?

前項同様の調査によると、40代が支払っている年間保険料は、男性が22.4万円、女性が18.6万円という結果となっています。

毎月の保険料にすると、男性が約1.87万円、女性が約1.55万円という計算になります。

参考:生命保険文化センター 2022(令和4)年度生活保障に関する調査

40代で保険の見直しが必要な理由とは?

次に、40代で保険の見直しが必要な理由を見ていきましょう。

・健康リスクの増加

・家族状況の変化

・経済状況の変化

・老後資金の準備

健康リスクの増加

40代になると、がんのリスクが高まります。

特に胃がんや大腸がん、肝臓がん、肺がんなどの40代の罹患率は、30代以下と比べて3~4倍で、女性の乳がんの罹患率も急増する傾向です。

また糖尿病、高血圧症、脂質異常症(高脂血症)などの生活習慣病のリスクも40代から増加するため、食生活や運動習慣の改善に取り組む必要があります。

罹患してしまった際に経済的な保障を受けられるよう、医療保険やがん保険、三大疾病保障などが手薄な人は、保障の見直しをする必要があるでしょう。

参考:ソニー生命保険株式会社 年代別健康づくり「各年代で気をつけたいこんなこと」

家族状況の変化

40代は結婚や出産、子どもの独立などにより家族状況が変化しやすい年代です。

状況によっては死亡保障額の見直しをした方がよいケースもあります。

例えば、子どもが小さいうちは、万一に備えて、家族の生活費や教育費をカバーできるよう死亡保障を手厚くしておくと安心です。

しかし子どもの独立後は死亡保障が掛け過ぎになるケースも見受けられます。

特に子どものいる40代は、ご家族の年齢などの状況によって、死亡保障の必要保障額を一度見直しされるとよいでしょう。

経済状況の変化

40代は教育費や住宅ローンなど、人によっては支出がピークを迎える可能性があります。

収支のバランスを崩さないためにも、不要な保障は減らすまたは解約するなどの見直しが必要です。

また40代は職場で責任のある仕事や立場を任されることも多く、収入が増加しやすい年代です。

増えた収入をただ貯蓄するだけでなく、老後に向けて効率よく運用できる保険商品への加入や、金融商品の購入を検討するのもよいでしょう。

老後資金の準備

40代は老後の年金生活に向けて、本格的に資金準備に取り組む必要が出てくる年代です。

将来的に受け取れる年金額は人によりさまざまですが、公的年金の受け取りだけでは生活が厳しくなることが想定されます。

公的年金だけでは賄えない生活費をカバーするために、貯蓄型保険や年金保険への加入を検討するのもよいでしょう。

40代で保険を見直すメリット・デメリット

次に、40代で保険を見直すメリット・デメリットを見ていきます。

40代で保険を見直すメリットとは

40代で保険を見直すメリットは以下のとおりです。

・保障を精査することで、固定費を削減できる

・現状に合った適切な保障を確保できる

・ライフスタイルに合った保障内容で安心

・最新の保障内容に加入できる

主なメリットとして、高まる健康リスクに備えて、がんや三大疾病などの保障を充実させるなど、最新かつニーズに適した保障に変えられる可能性があることです。

また家族の状況にあわせて万一の死亡保障を減額・解約することで、固定費の削減につながる場合があります。

40代で保険を見直すデメリットとは

40代で保険を見直すデメリットは以下のとおりです。

・保障を充実させると保険料が上がる

・手続きが面倒

健康状態が悪化している場合、新たな保険に加入できない、または一部が保障されない条件付きの保障内容になる可能性があります。

健康リスクをカバーできるよう保障を手厚くすると、支払い保険料の増加に伴って、固定費が上がります。

また保険の見直しには、既存の保障内容の確認、足りない部分を補える保険の比較検討、加入や解約などやることが多いため、手続きを面倒に感じる方もいるでしょう。

40代で保険の見直しが必要な人・そうでない人

続いて、40代で保険の見直しが必要な人と、そうでない人の特徴を確認していきます。

40代で保険の見直しが必要な人の特徴は?

・健康面に不安がある人

・転職などで収入の増減があった人

・老舗資金の準備をしたい人

・保険料の負担を減らしたい人

40代で特に保険の見直しが必要な人は、家族状況が変化した人です。

例えばこれまで子どものために保障に加入していた場合、子どもの成長に伴い必要保障額が変わる可能性があります。

また健康面や収支の状況に変化があった人は、置かれている状況に合わせて、保障の追加や削減を検討されることをおすすめします。

40代で保険の見直しが必要でない人の特徴は?

・現状に合った適切な保険に加入している人

・健康でリスクが低い人

・ライフステージや家族状況に変化がない人

40代で家族の状況や体調面、収支などに大きな変化がない場合は、保険の見直しが不要なケースもあります。

また十分な貯蓄があり、万が一の際に保険に頼らず貯蓄から払い出せる場合は、保険の見直しをしなくてもよいでしょう。

【3ステップ】40代の保険見直し手順

見直しが重要なのはわかったけれど、何から手をつければ良いかわからないという人もいるでしょう。

ここでは40代の人が保険を見直す際の手順を紹介します。

ステップ1:家にある保険証券を全部出す

まずは、現在加入している全ての保険証券をテーブルの上に広げましょう。

そして、それぞれの保険について「いつ(保障期間)」「誰が(被保険者)」「どんな時に(保障内容)」「いくらもらえるか(保険金額)」を一覧表に書き出します。

保障内容が不明な場合は、保険会社のコールセンターや担当者に直接問い合わせて確認しましょう。

ステップ2:必要性を判断する

次に、ステップ1で可視化した保障内容を、今のライフステージに照らし合わせ、必要な保険と不要な保険に仕分けします。

- 必要な保険:万が一の際に家計が破綻するリスクをカバーするために必要なもの(子育て中の死亡保障、がん保険など)

- 不要な保険:状況が変わり、優先度が低くなったもの(子供が独立した後の死亡保障、必要性の低い特約)

ステップ3:必要な保険の保障内容を見直す

契約を継続すると決めた保険について、保障内容の過不足がないかを確認します。

保障内容が不足していると感じた場合は、保険金額の増額や特約の中途不可などの手続きを検討しましょう。

契約時と同じように再度審査が必要ですが、健康状態に問題がなければ追加の保険料を支払うことで保障を手厚くできます。

保障内容が多いと感じた場合や保険料の負担を減らしたい場合は、一部解約を検討しましょう。

貯蓄性のある保険の場合は、解約した時に返戻金を受け取れるケースもあります。

40代で保険を見直す際のポイントは?

次に、40代で保険を見直す際のポイントについてお伝えします。

・医療保険等の再確認

・必要保障額の見直し

・生活習慣病の保障の重要性

・貯蓄型保険の有効活用

医療保険等の再確認

40代に突入し年齢を重ねるにつれ、思わぬ病気やケガに見舞われる可能性が高まります。

医療保険は、病気やケガによる入院・手術をカバーできますが、加入から長期間経過していると、今の医療の現状に合っていないケースもあります。

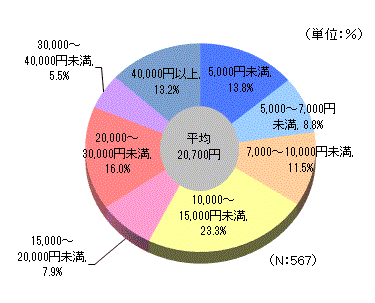

また、生命保険文化センターの調査によると、病気やケガによる入院の1日あたりの自己負担費用の平均は20,700円となっています。

画像引用:公益財団法人 生命保険文化センター 入院費用(自己負担額)はどれくらい?

特に入院が長期化すると、経済的なダメージが大きくなります。

40代のうちに医療保険の内容を再確認し、保障が不十分な場合は、最新の保障を追加するなど、病気やケガに対する対策をしておくと安心です。

必要保障額の見直し

子どもが小さいうちは、教育費や生活費などを含めた手厚い死亡保障に加入している人もいるでしょう。

ただし40代になると、子どもの進学や独立などにより、準備すべき教育費用が残り少ない、もしくは既に教育費用を支払い終えているケースもあります。

万一の死亡保障額が、人によっては大きすぎることもあるため、過剰な保障は減額・解約することをおすすめします。

保障を精査すると、保険料の無駄も省けて固定費削減につながるでしょう。

生活習慣病の保障の重要性

40代になると、高血圧や糖尿病、がんなども含めて生活習慣病のリスクが高まります。

現在加入中の保険について、特に生活習慣病の保障内容を確認しておく必要があるでしょう。

生活習慣病は、通院や入退院を繰り返すことも想定されます。

医療保険で支払われる入院給付金の支払限度日数や、通院時の保障内容について確認するようにしましょう。

保障内容に不安がある場合は、40代のうちに新たに保障を追加しておくと安心です。

参考:ソニー生命保険株式会社 年代別健康づくり「各年代で気をつけたいこんなこと」

貯蓄型保険の有効活用

40代からの老後資金準備には、将来受け取れる資金を把握しやすい終身保険や個人年金保険などの貯蓄型保険を活用するのもおすすめです。

貯蓄型保険にもさまざまな種類がありますが、貯蓄と併せて家族のための死亡保障も確保しておきたい場合には、終身保険を検討するとよいでしょう。

特に、家族のために保険金などを残す必要がない場合は、個人保険の活用が有効です。

40代におすすめの保険を種類ごとに紹介!

40代は状況や目的に応じて保険を見直すことが重要です。

ここでは40代におすすめの保険を種類ごとに解説します。

・病気・ケガに備える保険

・がん・三大疾病に備える保険

・介護状態に備える保険

・老後資金のための保険

病気・ケガに備える保険

医療保険は、病気やケガによる入院や手術などの費用をカバーできる保障です。

民間の医療保険に加入することで、治療費はもちろん、入院中の食事代や差額ベッド代など自己負担となる費用を軽減できます。

医療保険には、主に、入院日数に応じて給付される入院給付金、手術を受けた場合に給付される手術給付金、入院後の通院治療に対して支払われる通院給付金などの保障があります。

そのほか、がんや三大疾病に罹患した際に受け取れる一時金や、女性向けの保障なども特約で追加できるため、40代では今後の健康リスクに備えて、医療保険の充実を検討されるとよいでしょう。

関連記事

40代の男性・女性に医療保険の加入はおすすめ?|必要性や選び方を徹底解説

がん・三大疾病に備える保険

がんを含む三大疾病に罹患すると、入退院の繰り返しや、入院の長期化などにより、まともに働くことができず、経済的なダメージが大きくなることが予想されます。

そのため、がんや三大疾病に備える場合、長期にわたる治療費や入院費だけでなく、減った分の収入もカバーできるような手厚い保障を確保しておくことが重要です。

医療保険でも、がんや三大疾病になった際に、一時金を受け取れるよう特約を付けることもできますが、医療保険の一時金は最大200万円程度に設定されていることが一般的です。

一方で、がん保険や三大疾病保険で受け取れる一時金は、数十万円から数百万円まで幅広く設定でき、中には医療保険の特約よりも手厚い一時金を設定できる商品もあります。

そのため、治療費だけでなく、減った収入分もカバーしたい場合は、医療保険の特約だけでなく、がん保険や三大疾病保険への加入も検討するとよいでしょう。

関連記事

がん保険に入っておけばよかったと後悔する例は?貯金があれば不要?

三大疾病保険に入るべきか|メリット・デメリットや選ぶ際の注意点を解説!

老後資金のための保険

将来の年金生活に備えた運用の選択肢として、個人年金保険や終身保険の活用もおすすめです。

個人年金保険は、公的年金に上乗せして受け取れる私的年金を準備でき、受け取れる年金額も明確なため、計画的な資金準備が可能です。

終身保険は、死亡保障の確保と老後資金準備を兼ね備えられる使い勝手の良い保障のため、死亡保障が手薄な人に適しています。

関連記事

40代に個人年金保険はおすすめ?自分にあう商品の選び方や加入するメリットを解説

40代におすすめの終身保険とは?加入するときのポイントやライフスタイル別の選び方も徹底解説

40代で保険の見直しを検討しているならまずはプロに相談を!

40代は健康リスクの増加に加え、家族や収入の状況などライフスタイルが変化しやすい年代です。

自分自身や家族の状況に合った過不足ない保障に見直すことで、固定費が削減できたり、今後の年齢上昇に備えて保障が充実させられたりと、メリットが大いにあるでしょう。

自分にあった保障内容が分からないという人は、一度プロのアドバイザーに相談することがおすすめです。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った人を担当者として紹介してくれるマッチングサービスです。

これまでの相談実績は25万件以上あり、相談に対する満足度も96%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会に相談をしてみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!