この記事の要約はこちら

・貯蓄型保険は保障と資産形成を同時に叶える商品で、終身保険・養老保険・個人年金保険などの種類がある。

・20代女性は若いうちに加入することで保険料を抑えられ、長期の積立で返戻率が高くなるなど多くのメリットがある。

・一方で運用効率や柔軟性にデメリットもあるため、契約前のシミュレーションが重要。

・貯蓄型保険は強制的に貯蓄習慣を作りたい人や、将来のライフイベントに備えたい人に向いている。

・NISAやiDeCoなどの投資制度と目的別に使い分けることで、効率的な資産形成が可能になる。

「20代のうちから将来のために資産形成を始めたい」「でも投資はハードルが高い」と考える人に注目されているのが貯蓄型保険です。

貯蓄型保険を利用すれば、保険で保障を確保しながら計画的にお金を貯められます。

特に20代女性は将来のライフイベントも視野に入れつつ、その時点で十分な資金と保障を確保しておくことが大切です。

本記事では、20代女性に向けて、貯蓄型保険に加入するメリットやデメリット、向き不向きを詳しく解説します。

この記事の目次

貯蓄型保険と掛け捨て型保険の違い

保険には大きく貯蓄型と掛け捨て型に分けられます。

まずは両者の違いを理解して、自分に合った保険選びに役立てましょう。

貯蓄型保険とは?

貯蓄型保険とは保険料の一部を積み立て、満期時や解約時に返戻金を受け取れる保険です。

終身保険や養老保険、個人年金保険などが代表的な例で、さまざまな保障を確保しながら資産形成も行えます。

中には解約返戻金が払込保険料の総額を上回る商品もあります。

20代で契約しコツコツと積み立てれば、早い段階から将来のライフイベントなどに備えられます。

掛け捨て型保険とは?

掛け捨て型保険は、貯蓄性はなく、保障に特化した保険のことです。

保険料が貯蓄型保険と比べて安価ですが、解約返戻金は基本的に受け取れません。

掛け捨て型保険には医療保険やがん保険、収納不能保険などがあります。

余分なコストを削減したい、最低限の保障のみ得たいという場合には向いているものの、将来の資産形成を同時に叶えたい場合には不向きといえます。

貯蓄型保険と掛け捨て型保険の違いは以下のとおりです。

| 項目 | 貯蓄型保険 | 掛け捨て型保険 |

| 保険料 | 高め | 安い |

| 保障 | 死亡・医療など+貯蓄性あり | 保障のみ(貯蓄性なし) |

| 解約返戻金 | あり(長期で増える) | 原則なし |

| 途中解約のリスク | 元本割れの可能性あり | 損失は保険料のみ |

| 向いている人 | 将来の備え・資産形成したい人 | 保障だけを求める人 |

貯蓄型保険の種類と特徴

貯蓄型保険は種類によって目的や特徴が異なります。

契約期間や払い込み期間、解約返戻金の水準などをしっかり理解したうえで、自分のライフプランに合う商品を選ぶことが重要です。

ここでは代表的な貯蓄型保険4種類について詳しく解説します。

終身保険(死亡保障+貯蓄性)

終身保険は、死亡や高度障害状態への保障が一生涯続き、同時に貯蓄性も備えている保険です。

契約中に解約すると、解約返戻金を受け取れるため、結婚や出産、住宅購入などまとまった資金が必要なライフイベントにも活用できます。

途中で解約をしなくても、保険金が確実に支払われる仕組みのため、遺された家族の生活保障にもつながります。

終身保険の一種である「低解約返戻金型終身保険」は、一定期間(通常は保険料払込期間中)に解約した場合の返戻金を大幅に抑えることで、同じ保障額でも保険料を割安に設定できる保険商品です。

払込満了後には返戻率が大きく上昇し、資産価値も高まるため、子どもの教育資金として活用されるケースも少なくありません。

早期解約のリスクはあるものの、長期的に継続する意志がある人にとっては、コストパフォーマンスに優れた選択肢です。

終身保険についてはこちらの記事で詳しい解説をしています。

「終身保険はいらない」って本当?必要性の高い人やメリット・デメリットを解説

【FPが解説】低解約返戻金型終身保険とはどんな保険?メリット・デメリットや他の保険との違いを詳しく解説

養老保険(満期金あり)

養老保険は、一定期間の死亡保障と貯蓄を兼ね備えている保険です。

一定期間内に死亡した場合は死亡保険金(高度障害になった場合は高度障害保険金)を、満期を迎えた場合は死亡保険金と同額の満期金を受け取れます。

期限を決めて資金を貯めたい、死亡保障は一定期間のみでよいというケースに向いています。

満期金の用途を明確にしておくことで、目標とするライフイベントに合わせた計画的な資金づくりが可能になります。

養老保険についてはこちらの記事で詳しい解説をしています。

養老保険とは?加入するメリット・デメリットをわかりやすく解説

学資保険(教育資金を計画的に)

学資保険は子どもの教育費を計画的に確保する目的で設計されている保険です。

契約者に万一のことがあって保険料の支払いが難しくなった場合でも、保険会社が代わりに保険料を負担してくれる仕組みのため、確実に子どもの将来に備えられます。

学資保険は加入時の子どもの年齢が6歳~7歳までに設定されていることがほとんどです。

20代で子どもの教育資金を貯めたい女性は、早めに学資保険を検討するとよいでしょう。

学資保険についてはこちらの記事で詳しい解説をしています。

学資保険の選び方は?学資保険に加入するメリット・デメリットも解説!

学資保険は小学生からでも間に合う?学資保険への加入がおすすめの人とメリット・デメリットを解説

個人年金保険(老後資金づくり)

個人年金保険は、老後の生活費や公的年金の不足を補うための保険です。

一定期間保険料を積み立てて、契約時に設定した年齢に達すると年金を受け取れます。

公的年金だけでは不安を感じる人には、老後資金を確保するうえで有効な選択肢です。

一方途中で引き出しができないため、20代の場合は長期的な支払いと受取シミュレーションをしっかり検討したうえで契約することが大切です。

個人年金保険についてはこちらの記事で詳しい解説をしています。

【FP監修】個人年金保険は20代におすすめ?メリット・デメリットを解説

20代女性が貯蓄型保険に加入するメリット

なぜ20代のうちから貯蓄型保険に加入することがメリットにつながるのか、その理由を見ていきましょう。

・30代以降の加入と比べて保険料を抑えられる

・余裕があるうちに貯める習慣をつくれる

・いざという時に返戻金を活用できる

・金融リテラシーの向上や将来の安心感につながる

30代以降の加入と比べて保険料を抑えられる

貯蓄型保険の保険料は、基本的に契約時に決定した金額から変わりません。

ただし保険料は加入時の年齢が上がるにつれて高くなる傾向があります。

そのため、20代でまだ若いうちに加入すれば、30代以降の加入と比べてトータルの支払い負担が軽く済みます。

終身保険で保険料をシミュレーションしてみましょう。

・加入年齢:25歳、35歳

・保険:終身保険

・保険金額:500万円

・保険料払込期間:20年払済

・保険期間:終身

| 加入時の年齢 | 25歳 | 35歳 |

| 月額保険料 | 12,405円 | 14,140円 |

| 年間保険料 | 148,860円 | 169,680円 |

| トータル保険料(20年) | 2,977,200円 | 3,393,600円 |

※2025年6月12日現在

25歳で加入すると、35歳で加入する場合と比べて月々の保険料が1,735円、年間で20,820円安くなります。

払込保険料期間の20年間で、トータル保険料が416,400円お得になります。

将来の保険料負担をできるだけ抑えたい人は、早期加入を検討してみると良いでしょう。

余裕があるうちに貯める習慣をつくれる

30代以降は結婚や出産、住宅購入などライフステージが変化しやすい年代です。

お金がかかるようになってから、新たに保険料を捻出するのは難しく、優先順位が低くなることもあるでしょう。

20代といっても状況によって異なりますが、特に実家暮らしの場合は貯蓄に回せるお金が多いタイミングといえます。

貯蓄型保険なら、保険料を払うことで自然と貯蓄も行えるため、余裕のあるうちに無理なくお金を貯める仕組みを作っておけます。

忙しい日々の中でついつい貯金を後回しにしてしまいがちな人にも、強制貯蓄の意味合いが大きいでしょう。

いざという時に返戻金を活用できる

貯蓄型保険の大きな魅力は、解約返戻金や一部払出によって必要に応じて現金化できる点です。

基本的に解約返戻金は保険期間とともに上昇します。

20代と早い時期に加入しておけば、30代後半や40代以降に、住宅購入費などまとまったお金が必要になったときにより多くの解約返戻金を期待できます。

ただし、解約時期が早いと解約返戻金が払込保険料を下回り、損をする可能性もあるため、タイミングや返戻率の条件をしっかり確認しておくことが重要です。

金融リテラシーの向上や将来の安心感につながる

貯蓄型保険を契約することで、金融商品や経済の仕組みを自然と意識するようになるため、金融リテラシーが高まります。

保険会社やファイナンシャルプランナーとのやりとりを通じて得られる知識やヒントは、長い人生において大きな財産となるでしょう。

保険での資産形成が習慣化すると、将来的な家計管理にも良い影響を与えます。

20代女性が貯蓄型保険に加入するデメリット

20代女性が貯蓄型保険を検討する際には、押さえておきたいデメリットもあります。

契約前にしっかり確認しましょう。

・掛け捨てと比較すると保険料は高い

・インフレや解約時のリスクがある

・柔軟な見直しがしにくい

・投資商品と比べると運用効率は低い

掛け捨てと比較すると保険料は高い

貯蓄型保険は貯蓄性を兼ね備えている分、掛け捨て型よりも保険料が高く設定される傾向があります。

保険料に見合った返戻金が得られれば問題はありませんが、契約期間中に想定外の出費があると家計を圧迫するかもしれません。

将来の収支をシミュレーションし、無理のない保険料を設定しておくことが大切です。

インフレや解約時のリスクがある

貯蓄型保険はインフレや解約時にリスクがあることに注意が必要です。

インフレとは継続的に物価上昇が起きる状態のことで、インフレの状況下ではお金の実質的な価値が目減りします。

一般的に貯蓄型保険は契約時に保険金額が決定し、解約返戻金も契約時の返戻率を基準に計算される仕組みです。

そのため、将来的にインフレが進むと受け取れる金額の価値が下がってしまう可能性があるのです。

さらに、早期解約をして元本割れを起こすケースにも注意が必要です。

将来の経済状況をある程度予測し、投資や貯蓄型保険を上手に組み合わせることが大切になるでしょう。

柔軟な見直しがしにくい

貯蓄型保険は長期契約を前提とするため、途中での見直しや再契約が難しいケースもあります。

保険料の変更や保障内容の切り替えは容易ではないため、ライフスタイルの変化に合わせた柔軟な調整がしにくいといえるでしょう。

20代は環境の変化が大きい時期でもあるので、契約前に長期的な方向性を考慮しておくことが重要です。

投資商品と比べると運用効率は低い

株式投資や投資信託など、リスクを取った投資と比較すると貯蓄型保険のリターンは控えめになる傾向があります。

保険は元本割れリスクを低く抑えながら資産形成を行うことを目的とするため、積極的に運用益を狙いたい人には不向きかもしれません。

保障面を重視するか運用面を重視するか、事前にはっきりさせることが大切です。

貯蓄型保険がおすすめな20代女性

貯蓄型保険は、以下のように特定の条件や目標をもつ20代女性に向いています。

・結婚/出産/住宅購入などに備えたい人

・リスクを抑えて資産形成したい人

保障とセットで強制的・長期的に貯蓄したい人

貯蓄型保険は万が一の保障と貯蓄をセットにして、長期的に資産形成したい人に向いています。

保険料は月払いや年払いで引き落としされる仕組みです。

そのため定期的な貯金が続かない、または貯金を始めるきっかけが欲しいという人も、保証と貯蓄が一体化した仕組みを活用することで確実に資産形成できるでしょう。

結婚/出産/住宅購入などに備えたい人

20代後半から30代以降は結婚や出産など、大きな転機となるライフイベントが控えている年代です。

こうしたライフイベントにはまとまった資金に加え、万一への備えも考えておきたいところです。

貯蓄型保険を活用すれば、保険金で家族を守りながら、必要なときに解約返戻金を使えるため、両方のニーズを同時に満たしてくれます。

リスクを抑えて資産形成したい人

投資や株式運用などに興味はあるものの、大きなリスクを負うのは避けたいと思う人には、貯蓄型保険の安定感が魅力です。

大幅な損失リスクが低いことで将来の見通しが立てやすく、長いスパンで少しずつ着実に資産を増やせます。

投資に慣れていない初心者にもスタートしやすい選択肢といえるでしょう。

貯蓄型保険がおすすめでない20代女性

一方で貯蓄型保険をおすすめできない20代女性もいます。

以下のような人は貯蓄型保険以外の選択肢を検討するとよいでしょう。

・旅行や趣味などの自己投資を優先したい人

・投資(NISA・iDeCo)で資産を増やしたい人

・ライフプランが変わりやすいと感じている人

より流動性の高い貯蓄や保険を望む人

貯蓄型保険はあくまでも保障と貯蓄をセットで行う方法のため、資金の流動性や運用効率を最優先したい人には合わないかもしれません。

また解約返戻金はあっても、早く手をつけると元本割れになりやすいことから、短期的な資金ニーズがある人にも不向きです。

急な出費に頻繁に対応しなければならない場合は、他の貯蓄方法も比較してみましょう。

旅行や趣味などの自己投資を優先したい人

20代は趣味や旅行を楽しみたい、スキルアップに投資したいなど、自己投資にお金を使いたいニーズが高い年代でもあります。

固定的に保険料を支払う貯蓄型保険に加入すると、自由に使えるお金が減ってしまうことも。

自分の価値観を大切にしながら、無理なく続けられる保険料を設定できるかどうかがポイントになるでしょう。

投資(NISA・iDeCo)で資産を増やしたい人

新NISAやiDeCoなどを利用した投資は、リスクがある反面、税制優遇を受けつつ貯蓄型保険よりも資産を大きく増やせるチャンスがあります。

積極的に運用益を狙うなら、投資制度を活用するほうが効率的です。

貯蓄型保険を選ぶ際は、あくまで「保障と貯蓄」を目的とし、リターンを最大化したい人は投資をメインに検討するとよいでしょう。

ライフプランが変わりやすいと感じている人

貯蓄型保険は長い契約期間を前提としていますが、20代では転職や留学、結婚の時期が早まるなどライフプランが変わりやすい年代です。

契約期間中のライフスタイル変更によって貯蓄型保険の保険料を支払えなくなった場合、途中解約によるペナルティや返戻率の低下などのリスクを負う可能性があります。

自分の将来をまだ柔軟に決められない人は、より流動性に優れた方法を検討するのも手段のひとつです。

20代女性が貯蓄型保険を選ぶときのポイント

20代女性が貯蓄型保険を選ぶ際には、以下のポイントを押さえておきましょう。

・無理なく払い続けられる保険料か確認する

・保障内容と貯蓄性のバランスを見る

・返戻率と元本割れのリスクを把握する

加入目的を明確にする

まずは「何のためにお金を貯めたいのか」を明確にしましょう。

例えば、「老後の資金づくり」が目的なら個人年金保険や終身保険が、「子どもの教育資金」なら学資保険や低解約返戻金型終身保険が選択肢になります。

「結婚資金や住宅購入の頭金」など、10〜15年後に使う可能性がある資金なら養老保険も考えられます。

無理なく払い続けられる保険料か確認する

20代は転職、結婚、出産、引っ越しなど、ライフプランが変わりやすい時期です。

貯蓄型保険は長期継続が前提であり、早期解約は元本割れのリスクがあります。

月々の保険料が安い20代のうちに加入するのはメリットが大きいものの、将来の環境変化も考慮し、家計を圧迫しない「無理なく払い続けられる金額」に設定することが重要です。

保障内容と貯蓄性のバランスを見る

貯蓄型保険は「貯蓄」と「保障」を兼ね備えていますが、商品によってどちらを重視しているかは異なります。

「保障は最低限でいいから、貯蓄性を高めたい」のか、「万が一の死亡保障もしっかり確保したい」のか、自分のニーズに合わせてバランスを考えましょう。

保障を手厚くすれば、その分、保険料は高くなる傾向があります。

返戻率と元本割れのリスクを把握する

契約時には「いつ解約すれば、払った保険料総額を上回るのか(返戻率が100%を超えるのか)」を必ず確認しましょう。

特に低解約返戻金型終身保険などは、保険料払込期間中の解約返戻金が低く設定されています。

「何年以内に解約すると元本割れするのか」というリスクを把握した上で、長期的に継続できるかを判断してください。

保険以外の資産形成手段と使い分け

ライフプランや目標とする資金の用途によって、保険以外の資産形成制度も上手に使い分けることで自分に合った資産形成プランを構築できます。

ここでは保険以外の資産形成手段として、新NISAとiDeCoについて解説します。

・NISA

・iDeCo

NISA

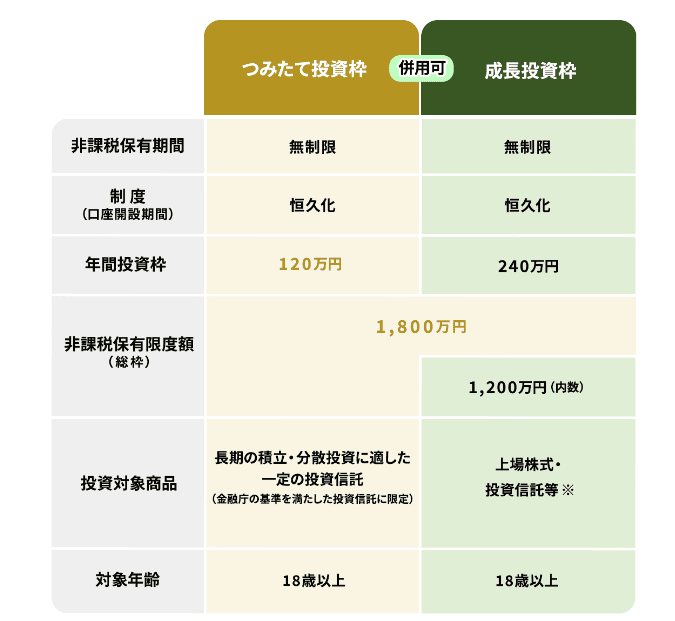

NISAは長期的な資産形成を目的に、少額から投資できる非課税優遇制度です。

通常の投資で得た利益には約20%の税金がかかりますが、NISA口座では一定額までの投資の運用益が非課税となります。

併用が可能なつみたて投資枠と成長投資枠が設けられており、それぞれ年間投資枠や投資対象商品などに違いがあります。

画像引用:金融庁「NISAを知る」

NISAは運用中も資金を引き出せるため、自由度が高い資産形成方法といえます。

ただし株式や投資信託を活用して積極的に運用益を狙える反面、価格変動リスクには注意しなければなりません。

貯蓄型保険の安定性と、NISAのハイリスク・ハイリターン要素を上手に組み合わせることで、効率よく資産を形成できる可能性があります。

関連記事

積立NISA(新NISA)と定期預金はどっちがおすすめ?それぞれの仕組みや向いている人を解説

iDeCo

iDeCoは公的な年金制度とは別に、個人で老後資金に備える私的年金制度です。

掛金を全額所得控除でき、年金の受取時にも税制優遇の対象となります。

自分で金額や商品を決めて運用しますが、原則60歳までは資金を引き出せません。

貯蓄型保険は解約返戻金を活用できる商品もあるため、iDeCoと比べると一定の流動性は確保しやすい側面があります。

老後資金はiDeCo、教育資金は低解約返戻金型終身保険や学資保険というように、目的別に使い分けると良いでしょう。

関連記事

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

20代女性が貯蓄型保険を賢く活用するために

貯蓄型保険は、将来の保障と資産形成を同時にかなえる方法として注目されています。

20代は将来のライフイベントにむけて貯金や投資など、さまざまな資産形成の選択肢が広がる時期です。

貯蓄型保険に加入すれば、毎月の保険料を払い込むことで将来に備える保障と貯蓄を同時に確保できます。

ただし、運用効率や流動性を重視したいなら、他の投資制度も検討しましょう。

自分のライフプランやリスク許容度を踏まえ、最適なバランスを見つけることが大切です。

保険を検討している場合は、FP(ファイナンシャルプランナー)への無料相談がおすすめです。

FPは保険やお金の専門家で、20代女性ならではの状況や目的に応じて最適な提案をしてくれます。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあるため、担当者との相性に不安を感じた場合にも気軽に変更手続きが可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!