この記事の要約はこちら

・新NISAは「少額投資非課税制度」のことで、投資で得た利益に税金がかからない

・定期預金とは金融機関に一定期間お金を預けることで利息を受け取れる預金のこと

・ある程度のリスクを取れる方は新NISAがおすすめ

・元本割れをしたくない方は定期預金がおすすめ

資産形成を検討中に「つみたて(積立)NISAと定期預金のどっちを活用すればいいの?」と悩むことはありませんか。

投資に興味はあっても「投資は難しそう」「元本割れが心配」といった不安を感じる方もいらっしゃるでしょう。

現在のような低金利時代では、定期預金だけでお金を増やすのは難しいといわれています。

投資は効率的に資産形成ができますが、元本保証がないという特徴があり、メリットとリスクのバランスを見極めることが大切です。

この記事では、新NISA(つみたて投資枠)と定期預金の違いやそれぞれのメリット・デメリットをわかりやすく解説します。

それぞれに向いている人の特徴も紹介するため、ぜひ参考にしてください。

この記事の目次

新NISA(つみたて投資枠)とは

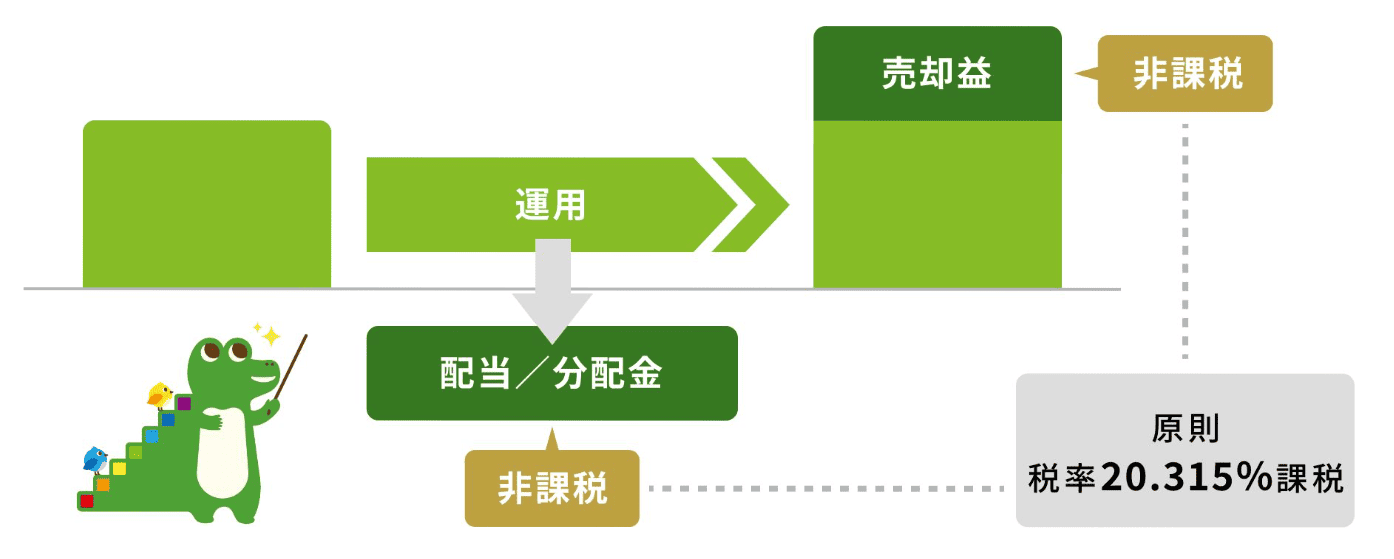

新NISAは「少額投資非課税制度」のことで、NISA口座での投資で得た利益に税金がかからない仕組みです。

通常、投資で利益が出ると約20%の税金がかかりますが、新NISAを使えば、その利益がすべて非課税になります。

画像引用:金融庁 NISAを知る

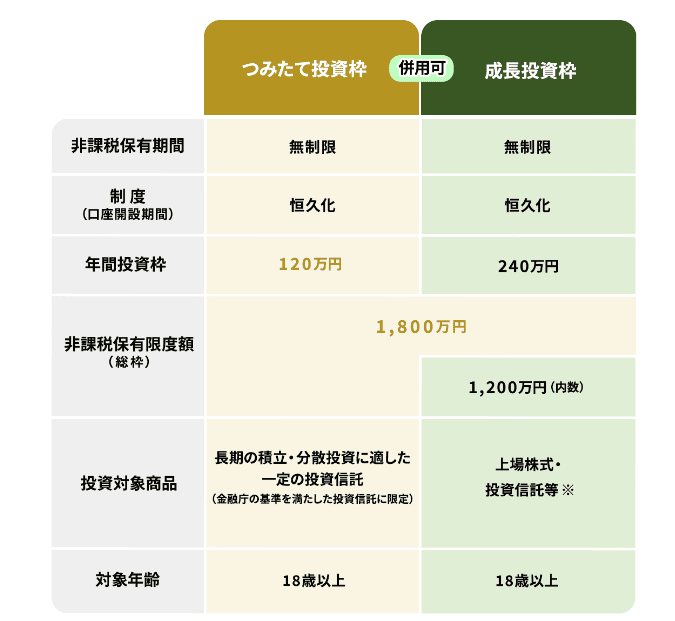

新NISAは「つみたて投資枠」と「成長投資枠」の2つで構成されています。

旧制度の「つみたて(積立)NISA」は、2024年から新NISAの「つみたて投資枠」としてリニューアルしました。

つみたて投資枠は非課税期間が無期限になり、年間の投資上限額も増加したことで、より便利に使える制度になっています。

上限や投資枠などの詳細は以下の表のとおりです。

画像引用:金融庁 NISAを知る

「つみたて投資枠」は長期・分散・積立投資を前提にしたもので、投資対象商品は国が認める一定の条件を満たした投資信託に限定されています。

毎月少額から自動で積み立てる仕組みのため、初心者でも無理なく投資をスタートしやすいのが特徴です。

新NISA(つみたて投資枠)のメリット

新NISA(つみたて投資枠)の主なメリットは、次の3つです。

・少額から気軽に始められる

・タイミングを気にせずに自動で積み立てられる

前述のとおり、新NISAを利用すれば本来発生するはずの税金(約20%)が非課税になります。

たとえば10万円の利益が出た場合、通常は約2万円が税金として差し引かれます。

しかし、新NISAを利用すれば全額が手元に残るため、資産形成の効率が高まります。

さらに「つみたて投資枠」は、金融機関によっては月100円から投資ができるため、家計の負担を抑えながら無理なく続けることが可能です。

加えて、毎月自動で一定額を積み立てる仕組みのため「買うタイミングがわからない」と悩む必要もありません。

購入時期を分散できることから、価格が平均化され、高値づかみのリスクも抑えられます。

新NISA(つみたて投資枠)のデメリット

一方で、新NISA(つみたて投資枠)には以下のようなデメリットがあります。

・短期で成果を出すのが難しい

・ある程度の知識が求められる

新NISAの「つみたて投資枠」では、投資信託など値動きのある商品を購入するため、元本が保証されていません。

相場の状況によっては、預けた金額よりも資産が目減りしてしまう可能性もあるでしょう。

また短期間で大きな成果を求めるのには不向きで、基本的には10年、20年といった長期でじっくり育てていくことが前提となります。

対象商品が厳選されているとはいえ、自分で商品を選ぶので、最低限の投資知識は必要です。

リスクや手数料、運用方針などを理解せずに始めると、思わぬ損失につながることもあるため、制度や商品内容をよく確認したうえでの活用が大切です。

定期預金とは

定期預金とは、一定の期間、金融機関にお金を預けて利息を受け取る預金のことです。

あらかじめ「1年」や「3年」などの預入期間を決めて資金を預け、その満期まで引き出さずに運用すると、普通預金よりも高い金利が適用されます。

かつては金利がほぼゼロの時期が続いていましたが、昨今の政策金利の上昇を受けて各金融機関の定期預金金利もじわじわと上昇傾向にあります。

現在では0.5%前後の金利を提示する金融機関も珍しくありません。

以下で定期預金のメリット・デメリットについて解説していきます。

定期預金のメリット

定期預金で運用するメリットは主に以下の2点です。

・換金性が高い

定期預金の最大の魅力は、元本が保証されている点です。

預けた金額が減ることはなく、仮に金融機関が破綻した場合でも1,000万円とその利息は「預金保険制度」により保護されます。

また、あらかじめ定めた期間が満了すれば確実に利息を受け取れるため「安全に資金を増やしたい」というニーズに応える運用方法といえるでしょう。

さらに、換金性が高いのもメリットのひとつです。

原則として満期まで引き出せませんが、どうしても必要な場合は中途解約も可能です。

その際に、引き出しに制限がかかることはありません。

定期預金のデメリット

定期預金には以下のようなデメリットがあります。

・資産は大きく増えない

・途中で解約すると利息がほとんどつかない

定期預金は安全性の高い運用方法である一方、インフレに弱いという側面があります。

たとえば金利が0.5%でも、物価が2%上昇すれば実質的にお金の価値は目減りしていることになります。

そのため「資産を守る」という意味では有効でも、お金を育てる手段としては力不足といえるでしょう。

また、現在の定期預金の金利水準では、数年預けても得られる利息はそこまで多くありません。

特に投資による増加を期待している方にとっては、満足のいくリターンは得られにくいでしょう。

さらに、急に資金が必要になって解約した場合、適用金利が大幅に下がってしまい利息はほとんど受け取れません。

新NISAと定期預金を比較したシミュレーション

新NISAと定期預金は、いずれも資産形成に活用できる手段ですが、性質や期待できるリターンは大きく異なります。

ここではそれぞれの特徴を比較し、そのうえで実際に10年間積み立てまたは預け入れた場合のシミュレーション結果を確認していきましょう。

新NISAと定期預金の特徴を比較

新NISA(つみたて投資枠)と定期預金は、性質や目的、得られるリターンに大きな違いが生じます。

それぞれどのような特徴を持っているか以下の表を参考にしてください。

| ※2025年現在 | 新NISA | 定期預金 |

| 元本保証 | なし | あり(元本1,000万円と利息) |

| 期待リターン | 年3.0~5.0% | 年0.2〜1.0%前後 |

| リスク | 中〜高 | ほぼリスクなし |

| 税制優遇 | 運用益が非課税 | なし(税率:20.315%) |

| 預入方法 | 積み立て | ・一括 ・積み立て(積立定期預金の場合) |

新NISAは「長期的にお金を増やす」ことを重視した制度である一方、定期預金は「安全に資金を守る」ことを重視した方法といえます。

シミュレーションを比較

では、実際に新NISAや定期預金を10年間積み立てまたは預け入れた場合の、最終的な資産額と利益額を比較してみましょう。

・運用期間:10年

・新NISAつみたて投資枠:毎月の積立額は3万円、リターンは4.0%で試算

・定期預金:預入金額は360万円(3万円×120ヶ月)、金利は0.5%で試算

・積立定期預金:毎月の積立額は3万円、金利は0.5%で試算、利息計算方法は複利、複利周期は12ヶ月

| 新NISA (つみたて投資枠) |

定期預金 | 積立定期預金 | |

| 運用元本 | 360万円 | 360万円 | 360万円 |

| 最終資産額 | 442万円 | 約374万6千円 (税引き後) |

約367万3千円 (税引き後) |

| 利益額 | 82万円 | 約14万6千円 (税引き後) |

約7万3千円 (税引き後) |

このように、同じ金額を同じ期間積み立てても、運用先が違うだけで最終的な利益に大きな差が生じます。

特に新NISAのようにリスクはあるものの運用益が非課税となる制度を活用すれば、10年後の資産形成に大きなインパクトをもたらす可能性があります。

出典:金融庁 NISA つみたてシミュレーター/金融広報中央委員会 知るぽると「受取額シミュレーション」/金融広報中央委員会 知るぽると「積立合計額シミュレーション」

新NISAに向いている人

新NISA(つみたて投資枠)は、資産形成において有効な手段ではありますが、誰にでも向いているものではありません。

ここでは新NISAに向いている方の特徴を紹介していきます。

・多少のリスクを取っても増やすことを優先したい人

・剰余資金がある人

多少のリスクを取っても増やすことを優先したい人

新NISAに向いているのは、ある程度リスクを取ってでも資産を効率よく増やしたいと考えている方です。

新NISAでは、価格変動する金融商品を扱うため、定期預金と比べて高いリターンが期待できます。

その分、元本保証はなく、相場の影響を受けることになりますが、リスクを理解したうえで運用できる方には魅力的といえるでしょう。

元本割れの可能性があることはしっかり理解したうえで、無理のない範囲で始めることが大切です。

余剰資金がある人

余剰資金がある程度ある場合は、相場の変動に対して冷静に対応しやすく、資産形成において有利に働きます。

一方、余剰資金がなく、日々の生活費や数年以内に使う予定の資金を投資に回してしまうと、価格の変動に一喜一憂しがちになります。

加えて、急に資金が必要になったタイミングで市場が大きく下落していた場合、大幅な含み損を抱えた状態で解約することになり、損失が確定してしまうリスクもあるのです。

こうしたリスクを避けるためにも「当面使う予定のない余裕資金」で10年、20年と長期スパンで運用していくことが大事です。

定期預金に向いている人

一方で定期預金に向いている人は次のような特徴があります。

・元本割れが絶対嫌な人

・貯蓄があまりない人

元本割れが絶対イヤな人

投資に対するリスクの感じ方や、どこまで許容できるかは人それぞれ異なります。

なかには「絶対に元本割れはしたくない」という方もいるでしょう。

そういった方には、元本が保証されている定期預金が安心して利用できる選択肢となります。

現在では、0.5%を超える金利を提供する金融機関も増えつつあり、以前に比べて利息面でもそれなりのメリットが期待できるようになってきました。

リスクを取りたくないという方は、できるだけ金利の高い定期預金を選択し、少しでも有利な資産形成ができるよう工夫していきましょう。

貯蓄があまりない人

貯蓄があまりない方にも、定期預金はおすすめの運用方法です。

生活防衛資金が十分に確保できていない状態で新NISAなどの投資を始めてしまうと、急な出費が発生した際に現金が足りず、対応できなくなる可能性があります。

特に、新NISAは元本保証がないうえ、相場のタイミングによっては必要なときに資産が目減りしていることも想定されます。

そうした事態を避けるためにも、まずは定期予期で一定の貯蓄を確保し、余剰資金を用意しておくことが重要です。

ある程度の余裕ができたタイミングで、改めて新NISAに取り組むのも選択肢のひとつです。

新NISAと定期預金の併用方法

新NISAと定期預金はそれぞれ特性が異なりますが、以下のような方法なら、併用して有効活用できます。

・生活防衛資金(概ね6ヵ月程度):定期預金

・余剰資金:新NISA【期間に応じた資金の分け方】

・短期資金(5年以内):定期預金

・長期資金(10年以上):新NISA

生活に必要な資金や急な出費に備えるお金は、元本が保証されていて換金性も高い定期預金に。

今すぐ使う予定のない余剰資金は、非課税で運用益が期待できる新NISAで活用すると、資金効率が高まります。

たとえば、子どもの入学や車の購入など数年以内に必要な資金は定期預金の確保が有効です。

一方で、老後資金や将来のための資産形成など、10年以上先を見据えたお金は新NISAで運用するとよいでしょう。

その他の資産形成方法

資産形成を検討する際に、新NISAと定期預金以外にも以下のような方法も有効な選択肢となります。

・iDeCo

・個人年金保険

・債券

・終身保険

iDeCo

iDeCo(個人型確定拠出年金)とは、自身で掛金を拠出し、その資金を運用しながら将来の老後資金として積み立てていく私的年金制度です。

公的年金にプラスして受け取れるため、自助努力で将来の老後資金に備えたい方に向いています。

| メリット | デメリット |

| ・掛金が全て所得控除の対象 ・運用で得た利益が非課税 ・受取時にも税制優遇がある |

・原則60歳まで引き出すことができない ・元本を割り込むリスクもある |

iDeCoの最大の特徴は、拠出する掛金がそのまま所得控除の対象で、毎年の所得税・住民税の負担が軽減されるという点です。

さらに、投資信託などで運用して得た利益には税金がかからず全額再投資され、長期運用では大きな差が生まれます。

将来の受取時にも「退職所得控除」や「公的年金等控除」が適用されるなど、税制面での優遇措置が手厚いのが魅力です。

ただし、原則60歳までは資金を引き出せないため、当面使う予定のない資金で運用する必要があります。

関連記事

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

個人年金保険

個人年金保険とは、一定期間にわたって保険料を積み立てることで、将来年金として受け取れる保険商品です。

公的年金に上乗せする「私的年金」として位置づけられ、老後資金を計画的に準備したい方に広く利用されています。

| メリット | デメリット |

| ・計画的に老後資金の準備ができる ・生命保険料控除が適用される |

・中途解約すると元本割れのリスクがある ・インフレに弱い |

個人年金保険は、毎月決まった金額を自動的に積み立てて、無理なく老後資金の準備ができます。

また、契約内容によっては支払った保険料が生命保険料控除の対象となるため、所得税・住民税の軽減にもつながるでしょう。

一方で、契約期間中に解約してしまうと支払った保険料よりも受取額が少なくなってしまう可能性があります。

将来的に物価が上昇した場合でも、あらかじめ決められた年金額しか受け取れないことから、インフレに対応しにくいというデメリットがあります。

関連記事

【初心者向け】個人年金保険とは?メリット・デメリットをわかりやすく解説

債券

債券とは、国や地方自治体、企業などが資金を調達するために発行する有価証券のことです。

投資家は債券を購入することで、あらかじめ決められた利息(クーポン)を定期的に受け取り、満期時には元本が返還される仕組みになっています。

代表的な債券は以下のとおりです。

・国債:国が発行する債券で、信用力が非常に高い

・地方債:都道府県や市町村など地方公共団体が発行

・社債:企業が資金調達のために発行する債券

・外国債券:海外の政府や企業が発行し、為替リスクも伴う

| メリット | デメリット |

| ・定期的に利息を受け取れる ・株式よりも価格変動が小さい |

・デフォルトリスクがある ・積立設定ができない |

債券は毎月安定した利息収入を得られる点が魅力であり、将来の資金計画を立てやすい金融商品といえます。

株式のように大きく値動きすることが少ないため、比較的リスクを抑えながら運用したい方に向いているでしょう。

ただし、市場金利が変動すると債券価格も上下するため、売却タイミングによっては元本割れが生じることもあります。

また、発行元(国や企業など)の信用力が低下した場合には、利息の支払いが停止されたり、元本が返済されなかったりするデフォルトリスクにも注意が必要です。

関連記事

国債のメリット・デメリットとは?購入方法やその他の安全商品を解説

終身保険

終身保険とは、被保険者が亡くなるまで一生涯にわたって保障が続く生命保険です。

契約時に設定した保険料や保障内容は、基本的にそのまま変わることなく維持されます。

死亡時には遺族に保険金が支払われるほか、生前に解約すれば解約返戻金を受け取ることも可能です。

そのため、万が一に備えるだけでなく、老後に向けた資産形成としても多くの方に利用されています。

| メリット | デメリット |

| ・解約返戻金がある ・生命保険料控除の対象 |

・早期解約すると受け取れる解約返戻金が少なくなる |

終身保険の場合は、契約期間中に解約すると、これまで支払った保険料の一部が解約返戻金として受け取れることから、「いざという時に使える貯蓄」としての役割も果たします。

さらに、生命保険料控除の対象となるため、年末調整や確定申告で所得税・住民税の軽減が期待できることもメリットです。

ただし、契約から間もない時期に解約してしまうと、支払った保険料よりも少ない金額しか戻らず、元本割れとなる可能性があります。

資産形成に関する疑問はFPに相談

新NISA(つみたて投資枠)とは投資で得られた利益が非課税になる、少額投資非課税制度のことです。

取り扱う商品は元本が保証されておらず、市場状況によっては元本割れのリスクがあります。

一方の定期預金とは、一定期間お金を預けることで普通預金よりも多くの利息を受け取れる預金のことです。

元本が保証されているメリットがある一方で利息が低いため、資産を大きく増やすには不向きな商品といえます。

積立NISA(新NISA)と定期預金のどっちがいいかは考え方や許容リスクなどによって異なります。

新NISAに向いているのは、ある程度のリスクを取ってでも、資産を効率よく増やしたいと考えている方です。

反対に、元本割れは絶対にイヤな方は定期預金で運用するとよいでしょう。

ほかにも、資産形成にはiDeCoや個人年金保険、終身保険など多くの選択肢があります。

どの方法を選択すればよいか迷う場合は、お金の専門家であるFPに相談することをおすすめします。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った人を担当者として紹介してくれるマッチングサービスです。

これまでの相談実績は25万件以上あり、相談に対する満足度も96%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会に相談をしてみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!