この記事の要約はこちら

・新NISAは恒久的な制度であり、始める時期よりも続けることが重要。思い立った今が始めどき

・始めるタイミングによって銘柄の選び方を変えた方が良い。50〜60代から始めても戦略次第で資産を築ける可能性がある

・NISAを効果的に活用するために、基本的な仕組みや活用法を理解しておくことが重要

制度開始から2年が経ち、NISA口座数は2,800万口座を突破(2025年12月末時点)しています。

「出遅れたのでは?」と焦るかもしれませんが、結論から言えば、2026年の今からでもまったく遅くありません。

なぜならNISAは、短期的なブームに乗って利益を出すための制度ではなく、長い人生を見据えて着実に資産を育てていくために用意されている制度だからです。

また、2027年以降は「こどもNISA」の新設や対象商品の拡充など制度の見直しも予定されており、始めるには良いタイミングです。

この記事では、NISAを始めるのに「遅い」ということがない理由を、制度の仕組みや投資の原則などを交えながら解説します。

年代別のリアルなシミュレーションやNISAの始め方も紹介しますので、資産形成に関心のある方は参考にしてください。

この記事の目次

NISAは今から始めても遅くない!3つの理由とは

なぜ「今からでも遅くない」と断言できるのか、その根拠となる3つの理由を解説します。

・NISAは「いつでも始められる」制度だから

・1日でも早く始めることで複利効果を得やすくなるから

・人生100年時代、資産寿命を延ばす必要性が高まっているから

これらの理由を理解すれば、タイミングを過度に気にする必要がないと分かるはずです。

理由①:NISAは「いつでも始められる」制度だから

NISAを始めるのに遅いタイミングはないと言える理由の一つは、制度そのものが恒久化された点にあります。

以前のNISA制度は「2023年まで」といった期間限定の仕組みでしたが、2024年から始まった新NISAには終了期限がありません。

生涯にわたって非課税で運用できるため、「いつまでに始めないと損」という焦りを感じる必要はないのです。

さらに、生涯にわたって利用できる非課税の投資枠として1,800万円が設定されています。

途中で商品を売却した場合、その取得価格に相当する枠は翌年以降に復活し、再利用も可能です。

ライフプランや家計の状況に合わせて、いつでも自分のペースでスタートできる柔軟な制度になっており、始める時期よりも「長期的な視点で続けること」が重要といえるでしょう。

まさに「思い立ったが吉日」であり、始めるのに「遅すぎる」ということはありません。

理由②:1日でも早く始めることで複利効果を得やすくなるから

NISAは今から始めても遅くないと言える二つ目の理由は、投資の基本原則である「複利」の効果を活かせる点にあります。

複利とは、投資で得た利益(利息や分配金)を元本に加えて再投資し、その合計額に対してさらに利益が生まれる仕組みを指します。

利益が利益を生むことから、「雪だるま式に資産が増える」と表現されます。

複利効果は、運用期間が長ければ長いほど、加速度的に大きくなります。

例えば、毎月3万円を年利5%で積み立てた場合、運用期間によって収益には以下のような違いが生じます。

▼運用期間別の収益シミュレーション

| 運用期間 | 積立元本 | 最終積立金額 | 運用収益 |

| 10年 | 360万円 | 463万円 | 103万円 |

| 20年 | 720万円 | 1,217万円 | 497万円 |

| 30年 | 1,080万円 | 2,446万円 | 1,366万円 |

出典:金融庁「つみたてシミュレーター」

運用期間が2倍、3倍となるにつれて、運用収益が4倍、13倍以上にも膨らんでいるのが分かります。

これが時間を味方につける複利の力です。

1日でも早く始めることが、複利の恩恵を十分に受けるためのポイントとなります。

理由③:人生100年時代、資産寿命を延ばす必要性が高まっているから

NISAは今から始めても遅くないと言える三つ目の理由は、社会情勢の変化にあります。

厚生労働省の「令和6年簡易生命表」によると、日本人の平均寿命は男性81.09歳、女性87.13歳と、依然として世界でもトップクラスの高い水準を維持しています。

いわゆる「人生100年時代」が現実のものとなり、定年退職後の生活期間が以前よりも格段に長くなっています。

長い老後を支える柱の一つが公的年金ですが、少子高齢化の影響もあり、年金だけでゆとりある生活を送るのは難しい状況になりつつあります。

金融庁の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」を通じて「老後2,000万円問題」が話題になったように、自助努力による資産形成が不可欠な時代になったのです。

さらに、インフレ(物価上昇)のリスクも無視できません。

例えば、年2%のインフレが続くと、現在100万円の価値がある現金は、10年後には約82万円、20年後には約67万円の価値にまで目減りしてしまいます。

銀行預金にただお金を置いておくだけでは、資産は実質的に減っていく可能性があるのです。

このような時代において、NISAは現金の価値を守り、さらに育てていくための有効な手段と言えるでしょう。

50代や60代からでも、NISAを活用して「資産寿命」を延ばすことは十分に可能です。

NISAを始めるタイミングについては、以下の記事でも詳しく解説しています。

NISAのつみたて投資枠(積立NISA)は暴落時こそチャンス?投資を始めるベストタイミングを徹底解説

もし「どう始めればいいか分からない」と感じたら、専門家に相談して自分に合った投資の始め方を教えてもらうのがおすすめです。

【年代別】いつからNISAを始めている?金融庁のデータで見る実態

「自分と同じ年代の人は、もう始めているのだろうか?」

「自分だけが遅れているのでは?」

そんな不安を解消するために、他の人がいつからNISAを始めているのか、客観的なデータを見ていきましょう。

金融庁が公表している「NISA口座の利用状況に関する調査」(2025年6月末時点)によると、2024年12月末時点からの年代別の口座増加数・増加率は以下の通りです。

▼NISA口座開設者の年代別割合

| 2024年12月末時点 からの増加数 |

2024年12月末時点 からの増加率 |

|

| 10代 | 3万4,084口座 | 28.5% |

| 20代 | 17万9,884口座 | 6.1% |

| 30代 | 23万7,907口座 | 5.3% |

| 40代 | 23万6,084口座 | 4.8% |

| 50代 | 29万4,934口座 | 6.0% |

| 60代 | 20万6,529口座 | 5.5% |

| 70代 | 15万4,665口座 | 5.4% |

| 80代以上 | 2万9,564口座 | 1.9% |

| 合計 | 137万3,641口座 | 5.4% |

このデータを見ると、10〜30代が全体の約4割を占めており、将来を見据えて早くから資産形成に取り組む人が多いことがわかります。

一方で、40〜60代の口座開設者は全体の半数以上を占めています。

70代や80代の口座開設者も決して少なくありません。

これまで投資をしてこなかったシニア層の関心も高まっており、口座開設は着実に増えていることがわかります。

あらゆる年代の人が、それぞれの目的を持って自分のタイミングでNISAを始めているのです。

今さら聞けない「新NISA」の基礎知識をおさらい

「そもそも新NISAって何?」という投資未経験者や初心者の方に向けて、2024年から始まった新NISAの仕組みを分かりやすく解説します。

新NISAの3つのポイント

複雑に見える新NISAの制度ですが、押さえておくべきポイントは以下の3つです。

・非課税保有期間が無期限に

・年間投資枠が最大360万円に拡大

・生涯非課税限度額が1,800万円に設定

ポイント①:非課税保有期間が無期限に

新NISAでは、購入した商品を非課税で保有できる期間に制限がなくなりました。

いつまでも税金がかからずに運用を続けられます。

これにより、長期投資のメリットを最大限に享受できます。

ポイント②:年間投資枠が最大360万円に拡大

1年間に投資できる上限額が大幅に拡大しました。

新NISAには2つの枠があります。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

この2つの枠は併用可能で、合計で最大360万円まで投資できます。

ポイント③:生涯非課税限度額が1,800万円に設定

生涯にわたって非課税で投資できる上限額として、1,800万円の枠が設けられました。

この枠の範囲内であれば、何度でも投資が可能です。

また、NISA口座内の商品を売却した場合、その商品の元本部分の枠が翌年以降に復活し、再利用できます。

「つみたて投資枠」と「成長投資枠」の違いとは?

新NISAの大きな特徴である2つの投資枠について、それぞれの違いを解説します。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 対象商品 | 長期・積立・分散投資に適した、 金融庁が定めた一定の要件を満たす投資信託・ETF |

上場株式、投資信託、 ETF、REITなど(一部除外あり) |

| 特徴 | ・初心者でも商品を選びやすい | ・幅広い商品から選べる ・一括投資も積立投資も可能 |

| こんな人におすすめ | 投資初心者、堅実に資産形成したい人 | 投資経験者、積極的にリターンを狙いたい人 |

金融庁によると、2026年1月15日時点で「つみたて投資枠」の対象商品は347本(投資信託338本、ETF9本)です。

出典:金融庁「つみたて投資枠対象商品の分類」

手数料が低く、長期的な資産形成に適した商品が厳選されている「つみたて投資枠」は、初心者の方が最初に利用するのに適しています。

毎月コツコツと積立投資を続け、資金に余裕が出てきたり、投資に慣れてきたりしたら、「成長投資枠」を活用して個別株などに挑戦してみましょう。

もちろん、2つの枠を最初から併用して、それぞれの特性を活かしたポートフォリオを組むことも可能です。

新NISAの仕組みやメリット・デメリットについては、以下の記事でも詳しく解説しています。

新NISAはデメリットしかないって本当?新NISAの基本的な仕組みやメリットなどを詳しく解説!

2027年以降は NISAの利便性がさらに向上する予定

2025年12月に閣議決定された「令和8年度税制改正大綱」により、NISAの制度がさらに拡充される方向が示されています。

主な変更点は以下の3つです。

- 「こどもNISA」の新設

- 対象商品の拡充

- 非課税枠の当年中の復活

2027年から、18歳未満でもつみたて投資枠を利用できるようになります。年間投資枠は60万円、生涯の非課税投資上限は600万円で、18歳に達した時点で現行のNISA(つみたて投資枠)に自動移行される仕組みです。

お子さんの将来に向けた資産形成を、非課税の枠内で早くから始められるようになります。

また、つみたて投資枠・成長投資枠それぞれで購入できる商品の幅が広がる方向で検討されています。

さらに、現行では商品を売却した場合に非課税枠が復活するのは「翌年以降」ですが、同年中に復活させる仕組みも検討されており、より機動的な運用が可能になる見込みです。

もし「自分にはどの枠が向いてるか分からない」と感じたら、FPに相談して最適な投資プランを立ててもらうのが安心です!

【年代別シミュレーション】今からNISAを始めたら、いくらになる?

年代別に、今からNISAを始めた場合のシミュレーション結果を見ていきましょう。

・毎月の積立金額:3万円

・想定利回り:年率5%

・運用期間:65歳

・税金や手数料:考慮しない

具体的な金額を見ることで、自分ごととしてイメージしやすくなるはずです。

※以下は、金融庁「つみたてシミュレーター」で試算しています。

【30歳から始めた場合】65歳までの35年間でどうなる?

社会人としてキャリアも安定し、老後資金の準備期間が十分にある30代は、時間を最大限に味方につけられる世代です。

▼シミュレーション結果

| 項目 | 金額 |

| 積立元本 | 1,260万円 |

| 運用収益 | 2,162万円 |

| 最終積立金額 | 3,422万円 |

35年間という長い期間を運用に充てることで、積立元本の約1.8倍もの運用収益が生まれる計算になります。

これこそが、長期運用による複利効果の大きさを示す結果です。

老後2,000万円問題を大きくクリアする資産を築ける可能性があります。

【40歳から始めた場合】65歳までの25年間でどうなる?

子育てや住宅ローンなどで支出が増える一方、収入もピークを迎える40代は家計とバランスを取りながら、コツコツ積立を続ける姿勢が重要になります。

▼シミュレーション結果

| 項目 | 金額 |

| 積立元本 | 900万円 |

| 運用収益 | 894万円 |

| 最終積立金額 | 1,794万円 |

30歳で始めた場合と比べると、最終積立金額には1,000万円以上の差が生まれます。

積立元本の差は360万円ですが、複利効果が得られる期間が短くなることで、運用収益に大きな違いが出るのです。

この結果からも、1日でも早く始めることの有効性が分かります。

【50歳から始めた場合】65歳までの15年間でどうなる?

子育てが一段落し、退職金も見据えながら、老後準備のラストスパートをかける50代。

運用期間は短くなりますが、諦める必要はまったくありません。

▼シミュレーション結果

| 項目 | 金額 |

| 積立元本 | 540万円 |

| 運用収益 | 265万円 |

| 最終積立金額 | 805万円 |

運用期間が15年と短くても、積立元本540万円が794万円まで増える可能性があります。

金利が1%未満になることも多い銀行預金と比較すると、その差は歴然です。

さらに、50代は一般的に収入がピークを迎え、子どもの独立などで家計に余裕が生まれる時期でもあります。

積立額を増やすことで資産形成のペースを上げることも可能です。

例えば、50歳から毎月10万円を積み立てたとしましょう。

▼シミュレーション結果

| 項目 | 金額 |

| 積立元本 | 1,800万円 |

| 運用収益 | 884万円 |

| 最終積立金額 | 2,684万円 |

投資に回すお金を増やすことで、たとえ運用期間が短くても、老後のための十分な資金を準備することは可能です。

実際にシミュレーションしてみよう!

ここまで新NISAの仕組みを解説してきましたが、最も重要なのは「自分の場合はいくらになるのか」を具体的に把握することです。

投資は人によって条件が異なり、毎月の積立額や運用期間によって将来の資産額は大きく変わります。

そのため、一般的な目安だけで判断するのではなく、自分の条件でシミュレーションすることが大切です。

下のシミュレーションツールでは、毎月の積立金額・利回り・運用期間を入力するだけで、将来の資産額を簡単に確認できます。

「毎月いくら積み立てればいいのか」、「将来どれくらい増えるのか」

まずは一度、気軽に試してみましょう。

NISAシミュレーター

毎月の積立金額・想定利回り・積立期間を設定して、将来の資産額を試算できます。

※ このシミュレーションは参考値であり、将来の運用成果を保証するものではありません。

※ 税金・手数料は考慮していません。実際の運用成果は市場環境等により変動します。

【20代〜40代向け】NISAを最大限に活用する3つの戦略

将来に向けた資産形成の時間が十分にある若い世代が、NISAのメリットを最大化するための戦略について解説します。

戦略①:時間を味方につける

若いうちからNISAを始める最大のメリットは、何といっても「時間」を味方につけられる点です。

前述の通り、投資期間が長ければ長いほど、利益が利益を生む「複利」の効果が雪だるま式に大きくなります。

この効果を最大限に享受することが、若い世代の基本戦略です。

例えば、「65歳までに2,000万円を貯める」という目標を立て、年利5%で運用できたとしましょう。

この場合、2,000万円を貯めるために必要な毎月の積立金額は以下の通りです。

・35歳から始める場合:毎月約2.5万円の積立

・45歳から始める場合:毎月約5.0万円の積立

スタートが10年、20年と遅れるほど、同じ目標を達成するための月々の負担は重くなります。

月々5,000円や1万円といった少額からでも構いません。

目標額から逆算し、無理のない範囲でコツコツ積立を継続しましょう。

戦略②:一定のリスクを許容し「成長投資枠」に挑戦する

運用期間を長くとれる若い世代は、ある程度のリスクを取ってより高いリターンを狙う戦略も検討できます。

「つみたて投資枠」で全世界株式などのインデックスファンドを積立のコアとしつつ、余裕資金の範囲で「成長投資枠」を活用し、将来性のあるテーマ型投信などに挑戦するといった方法があります。

短期的に株価が下落して損失が出たとしても、若い世代にはその後の価格の回復を待つことができる「時間の余裕」があります。

この時間的な強みを活かさない手はありません。

ただし、若い世代に限った話ではありませんが、投資をする際は余裕資金で行うべきです。

病気や失業に備えるための生活防衛資金(生活費の半年〜1年分)は、必ず預貯金で確保した上で挑戦しましょう。

生活防衛資金については、こちらで解説をしています。

生活防衛資金とは?金額の目安や効率よく準備するコツを解説!

戦略③:ライフイベントに合わせた柔軟な活用

NISAは老後資金だけでなく「10年後の住宅購入の頭金」「15年後の子どもの大学進学費用」など、中期的な目標のためにも活用できます。

NISA口座の資産はいつでも非課税で売却できるため、必要なタイミングで必要な分だけ引き出し、残りは運用を続ける、といった使い方も可能です。

ただし、売却した枠が復活するのは翌年以降なので、デイトレード(1日や数時間で売買を完了させ、利益を狙う投資手法)のような頻繁な売買をするのには向きません。

また、取り崩しが増えると、複利効果は限定的になります。

「いつまでに、いくら必要か」という目標を立て、積立額の増減や、目標達成時の一時的な売却などを計画的に検討しましょう。

関連記事

新NISAは短期売買(デイトレ)に不向き?賢い運用のポイントを解説!

FPに相談して最適な戦略を一緒に立ててもらうのが安心です。

【50代・60代からでも遅くない】NISAを始める際の3つの心構え

定年が視野に入ってくるシニア世代がNISAを始める際には、若い世代とは異なる心構えが必要です。

ここでは3つのポイントを解説します。

心構え①:リスクを取りすぎない「安定重視」の銘柄選び

50代・60代からの資産運用で最も気をつけたいのは、大きな損失を避けることです。

運用期間が限られているため、投資元本を大きく減らしてしまうと、それを取り返すための時間が残されていません。

そのため、特定の国や企業に集中投資するようなハイリスク・ハイリターンな個別株投資よりも、全世界の株式や債券に幅広く分散された「バランス型」の投資信託や、「全世界株式」インデックスファンドなどを選ぶのがおすすめです。

まずは少額から始め、自身のリスク許容度を見極めながら、値動きに慣れていくのが良いでしょう。

大きなリターンを狙う「攻めの運用」よりも、着実に資産を守りながら育てる「守りの運用」を心がけてください。

心構え②:「取り崩しながら運用する」という発想を持つ

シニア世代にとって、NISAは単に資産を「増やす」ための制度ではありません。

むしろ、これまで築いてきた資産を「賢く使いながら、長持ちさせる」ための制度と捉える必要があります。

例えば、65歳でNISA口座に1,000万円の資産がある場合、運用を続けながら毎月5万円ずつ引き出す(取り崩す)といった使い方です。

口座内の資産については運用が続くため、資産の目減りを緩やかにし、資産寿命を延ばす効果が期待できます。

また、NISA口座で資産を売却すると、その分の非課税枠が翌年に復活します。

例えば、生活費として取り崩した後に余裕資金ができた場合、復活した枠を使って再度投資に回し、運用を続けることも可能です。

なお、取り崩しの方法としては大きく「定額取り崩し」と「定率取り崩し」の2つがあります。

定額取り崩し(例:毎月5万円)はシンプルで生活設計がしやすい反面、相場が下落した局面でも同じ金額を売却するため、資産の減りが早くなるリスクがあります。

一方、定率取り崩し(例:資産残高の4%を毎年取り崩す「4%ルール」)は、相場の下落局面では取り崩し額も減るため資産が長持ちしやすいですが、受取額が変動するためライフプランの立てにくさがあります。

ご自身の年金収入や生活費を踏まえて、どちらの方法が合っているか検討しましょう。

必要に応じてFPに相談し、取り崩しのシミュレーションを手伝ってもらうのも有効です。

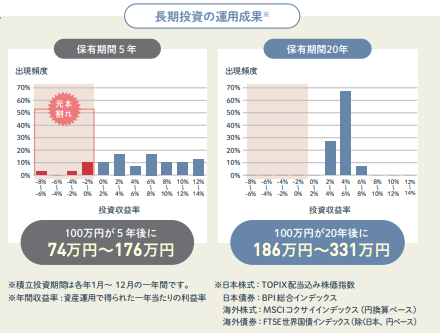

心構え③:退職金の一括投資はなるべく避ける

まとまった退職金を一度に投資すると、「高値掴み」のリスクがあります。

確かに、非課税枠を最短で使い切ると投資元本が大きくなるため、相場の上昇局面では大きな利益が狙えるでしょう。

しかし、投資した直後に市場が暴落した場合、大きな損失を被る可能性があります。

金融庁のデータでも、積立投資の期間が短いほど、元本割れのリスクが発生することが示されています。

出典:金融庁「NISA 早わかりガイドブック」

基本的には、数年間に分けて時間分散しながら投資していく「ドルコスト平均法」で投資するのがおすすめです。

毎月一定額を投資することで、価格が高い時には少なく、安い時には多く買うことになり、平均購入単価を平準化する効果が期待できます。

積立中のNISAがマイナスになった場合の対処法については、以下の記事で詳しく解説しています。

積立中の新NISAがマイナスになってる?マイナス時の対処法を徹底解説!

NISAを始める際のよくある疑問(Q&A)

NISAを始めようとする初心者が抱きがちな疑問に、Q&A形式で回答します。

Q1. NISAではどんな銘柄を選べばいいの?

NISAで投資する銘柄はリスク許容度や投資できる資金などに合わせて選びましょう。

投資初心者の場合は「eMAXIS Slim 全世界株式(オール・カントリー)」など、全世界の株式にまとめて分散投資できるインデックスファンドに投資する人が多い傾向があります。

運用にかかる手数料が低く、世界経済の成長の恩恵を受けられる点が魅力です。

米国株式(S&P500)に連動するファンドも人気がありますが、投資先が米国企業に限定されるため、全世界株式よりはリスクが高くなりやすい点は理解しておきましょう。

Q2. 積立を始めるベストなタイミングはいつ?

「始めよう」と思い立った時が積立投資を始めるベストなタイミングです。

「株価が安い時に買って、高い時に売りたい」と考える人は多いかもしれませんが、投資のタイミングを正確に予測することはプロの投資家でも難しいものです。

毎月決まった日に定額を買い付け続ける「ドルコスト平均法(積立投資)」を実践すれば、株価が高い時には少なく、安い時には多く買うことになり、自動的に平均購入単価を抑える効果が期待できます。

タイミングを計ろうと時間を無駄にするより、すぐに始めてドルコスト平均法の効果を活かす方が、長期的に見て良い結果に繋がる可能性があるでしょう。

Q3. 円安や株高の今、始めても大丈夫?

円安や株高の局面で始めることに不安を感じるかもしれませんが、長期の積立投資においては、短期的な市場の変動を過度に気にする必要はありません。

2026年4月現在、日銀の利上げや米国の関税政策など、市場には不透明要因もあります。

しかし、積立投資(ドルコスト平均法)は「価格が高い時には少なく、安い時には多く買う」仕組みであるため、短期的な価格変動はむしろ平均購入単価を平準化してくれます。

過去を振り返ると、リーマンショック(2008年)やコロナショック(2020年)など大幅な下落の後も、市場は時間をかけて回復してきました。

10年、20年、30年と投資を続けていく中で、市場は必ず上昇と下落を繰り返すため、長期的に見れば安定的なリターンが期待できるとされています。

Q4. NISAの口座はどうやって開設すればいいの?

NISA口座は、証券会社や銀行などの金融機関で開設できます。1人につき1つの金融機関でしか開設できない点にご注意ください。

口座開設の一般的な流れは以下の通りです。

- 金融機関を選ぶ

- 金融機関のウェブサイトや店頭で口座開設を申し込む

- 審査完了後、口座が開設される

多くのネット証券では、最短2〜3週間で口座開設が完了します。

初めてのNISAが不安ならお金のプロに相談してみよう

NISAは恒久的な制度であり、複利の効果を活かすためにも「1日でも早く」始めるのが得策と言えます。

年代別のシミュレーションが示すように、今から始めても投資額や利回り次第で、十分に資産形成は可能です。

何から始めればいいか迷ったら、つみたて投資枠を活用して積立投資を始めてみると良いでしょう。

もしNISAを始めることに迷いがある場合や、運用方法に不安がある場合は、お金のプロであるFP(ファイナンシャルプランナー)に相談するのも一つの方法です。

マネーキャリアでは、新NISAを始めとしたお金の不安や疑問について、専門家が相談に乗ってくれます。

ぜひ、この機会に相談してみてはいかがでしょうか。

マネモのおすすめ相談サービスはこちら!