この記事の要約はこちら

・iDeCo(個人型確定拠出年金)とNISAは併用が可能

・iDeCoは掛金が全額所得控除で節税効果が高く、NISAは運用益が非課税で引き出し自由という柔軟性が特徴。

・iDeCoとNISAの併用により、目的別に資産形成ができ、リスク分散や税制優遇の最大化が図れる。

・ただし併用すると管理の手間や運用コストが増える可能性があるため、無理のない拠出額と継続できる体制が重要。

iDeCo(個人型確定拠出年金)とNISAは、どちらも運用益が非課税になる制度として人気が高まっています。

「両方を併用できるのか?」「どちらを優先すべきか?」と迷う人も多いのではないでしょうか。

確定拠出年金は老後資金づくりに特化しており、NISAは流動性を保ちながら中長期の資産形成ができるのが特徴です。

うまく組み合わせれば、将来の安心と資産運用の柔軟性を同時に確保できる一方で、併用する際には注意すべき点もあります。

本記事では、それぞれの制度の特徴を整理したうえで、併用するメリット・デメリットや向いている人のタイプについて分かりやすく解説します。

この記事の目次

iDeCo(個人型確定拠出年金)とNISAの特徴をおさらい

まずは、iDeCoとNISAの概要のおさらいから始めましょう。

両者の特徴を理解することで、上手に併用する際のポイントが見えてきます。

iDeCo(個人型確定拠出年金)とは

iDeCoは、個人が老後資金に備えて毎月一定額を拠出・運用する私的年金制度です。

運用商品は投資信託や定期預金など多岐にわたりますが、商品選びにユーザー自身の投資スタンスが反映される点もiDeCoならではです。

手数料や運用コストに注意しつつ、自身のリスク許容度に合った運用商品に長期的に積み立てれば大きな運用効果を期待できます。

掛金は全額所得控除の対象で、運用益は非課税で再投資され、受け取り時にも控除があるなど、大きな税制優遇を受けられます。

ただし、途中で資金が必要になったとしても、原則として60歳まで引き出せません。

iDeCoは老後資金を確実に準備できる反面、流動性が低いという特徴を持っています。

企業型DC(確定拠出年金)との違い

企業型DC(確定拠出年金)は、企業が毎月の掛金を拠出し、従業員が自ら運用する制度です。

掛金は会社の役職をもとに決定される仕組みで、上限は以下のように定められています。

| 条件 | 月の上限拠出額 |

| 企業型DCのみの場合 | 55,000円 |

| 他の制度を利用している場合 ※厚生年金基金や私立学校教職員共済制度など |

月額55,000円-他制度掛金相当額 |

※2025年6月13日現在

原則60歳まで引き出しできませんが、積み立てた資金は60歳以降に受け取れます。

一定の要件を満たせば企業の制度内でまとまった掛金を積み立てられることから、社内の福利厚生の一環として老後資金を準備しやすい利点があります。

一方、iDeCoは運用リスクとリターンすべてを自己責任で管理する必要があるものの、企業に勤めていない個人や、フリーランス、自営業者でも利用できる柔軟性が魅力です。

両者を比較する際は、自身がどのような働き方をしているか、そして老後資金をどの程度必要としているかを考慮するとよいでしょう。

NISA(少額投資非課税制度)とは

NISA(少額投資非課税制度)はNISA口座で投資した商品から得られる利益に対して税金がかからない制度です。

年間合計360万円まで、非課税保有限度額1,800万円までの範囲内で、少額から投資信託や上場株式に投資できます。

NISAは他の投資口座と比べて柔軟性が高く、いつでも投資商品を売却して現金化しやすいことが特徴です。

そのため老後資金以外にも、旅行や住宅資金など中期的な目標を見据えた資産形成にも適しています。

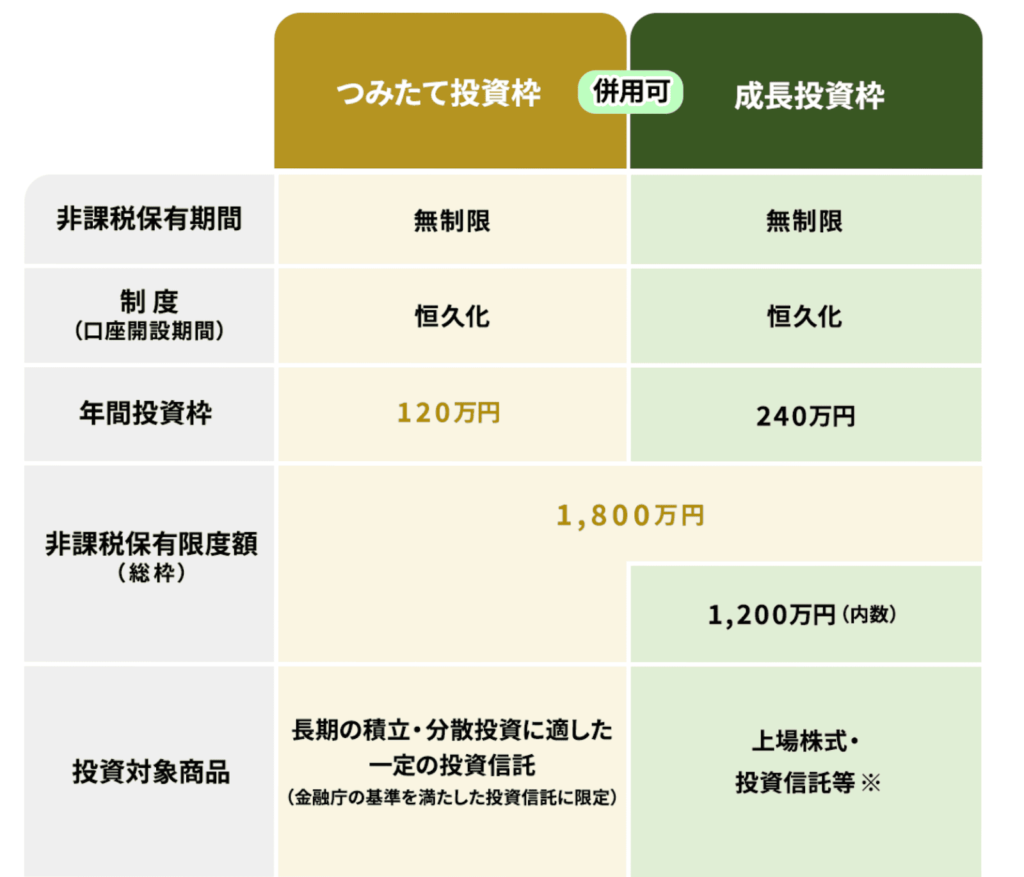

NISAにはつみたて投資枠と成長投資枠が設けられており、併用が可能です。

画像引用:金融庁「NISAを知る」

ここからはつみたて投資枠と成長投資枠それぞれの特徴を解説します。

つみたて投資枠

つみたて投資枠は対象となる投資信託が一定の基準に限定されており、信託報酬の低い商品が揃うなど投資初心者向けの配慮がなされています。

少額から自動積立をすれば、時間分散によって市場の変動リスクを軽減できるメリットもあります。

さらに、積立投資の複利効果が非課税で享受できるため、長期でコツコツ資産を育てたい方に人気の枠組みです。

中長期的に運用することで、市場環境が多少悪化してもその後の景気回復期に利益を得られる可能性が高まります。

つみたて投資枠は、報酬水準の低い商品を選び、無理のない範囲で続けることがポイントです。

成長投資枠

つみたて投資枠とは異なり、ややリスクの高い金融商品にも投資できるのが成長投資枠です。

個別株式などの多様な商品を取り扱うため、一層のリターンを狙いたい人には魅力的です。

ただし、成長投資枠で投資できる銘柄はつみたて投資枠のように厳格に絞り込まれていない場合もあり、選び方次第でリスクが大きく異なります。

投資目的や運用スタンスを見極めたうえで商品を選ぶことが重要です。

2つの投資枠を使い分けることで、リスク分散しながら複数の運用スタイルを組み合わせることもできます。

長期の安定と成長性を同時に狙える点は、NISAの魅力といえるでしょう。

もし迷ったら、保険や資産形成のプロに相談してみよう!

【比較表】iDeCoとNISAの主な違い

iDeCoとNISAの主な違いは以下のとおりです。

| 項目 | iDeCo(個人型確定拠出年金) | NISA |

| 利用目的 | 老後資金の形成 | 資産運用・資産形成 |

| 非課税対象 | 運用益+掛金が全額所得控除 | 運用益(売却益・配当) |

| 年間拠出上限額 | 24万円~81.6万円 (職業などにより異なる) |

つみたて:120万円 成長:240万円 (合計360万円まで) |

| 最低投資額 | 月額5,000円~ (1,000円単位で設定) |

月100円~ (金融機関による) |

| 非課税期間 | 最長75歳 | 無期限 |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 |

| 税制優遇 | 掛金が所得控除/運用中の運用益非課税/ 受取時にも優遇あり |

運用益が非課税 (所得控除はなし) |

| 投資可能商品 | 金融機関ごとに異なる (投資信託・定期預金・保険など) |

つみたて:一定の投資信託 成長:上場株式や投資信託など |

| 元本保証の有無 | 商品による (定期預金・保険型はあり、投信型はなし) |

なし (価格変動あり) |

| 対象年齢・条件 | 原則20歳以上~65歳未満 (公的年金被保険者) |

日本に居住する18歳以上 |

参考:厚生労働省「iDeCoとNISA」パンフレット

※2025年6月13日現在

iDeCoは老後資産形成を目的とし、途中で資金を引き出せないという制限がある反面、掛金が所得控除となる大きな節税メリットがあります。

NISAは非課税枠が設けられており、配当金や売却益が非課税になるのが魅力ですが、掛金に対する所得控除はありません。

また、投資対象や投資可能額も両制度で異なるため、それぞれの枠組みを上手に使い分けることが重要です。

それぞれ特徴が違うんだね!

もし迷ったら、保険や資産形成を含めて専門家に相談すると自分に合った選び方が見えてくるよ。

iDeCo(個人型確定拠出年金)とNISA併用のメリット

iDeCoとNISAの併用により、老後資金と中長期的に必要な資産を並行して形成できます。

具体的なメリットを3つ解説します。

・目的ごとの資産形成ができる

・税制優遇を最大化できる

・資産形成の幅を広げながらリスクを分散

目的ごとの資産形成ができる

iDeCoとNISAの併用により、目的ごとの資産形成を並行して行えます。

たとえば、将来の子どもの教育費や結婚資金など、ある程度の期間がありながら途中で引き出せる柔軟性が欲しい場合にはNISAを中心に考えるとよいでしょう。

逆に、老後資金を確実に準備したい場合にはiDeCoの優先度を高める形で、使い分けができます。

片方だけを利用するよりも、幅広い資産形成プランを立てられるため、将来への安心感や安定した家計基盤を築けます。

税制優遇を最大化できる

iDeCoの掛金所得控除は、所得税と住民税を大きく抑える効果があります。

収入が多い人ほどこの優遇を受けるメリットが大きくなり、節税額が実質的な投資リターンとみなされます。

一方、NISAでは投資で得られる配当金や売却益が非課税となるため、投資成果の目減りを防げます。

特に長期間保有すると、配当金再投資による複利効果が高まりやすく、非課税の恩恵をさらに大きく感じられるでしょう。

このように、所得控除と非課税枠を組み合わせることで実質的な運用効率を高められます。

老後の安定と日々の家計メリットを両立させるためには、確定拠出年金とNISAの併用は有力な選択肢といえるでしょう。

資産形成の幅を広げながらリスクを分散

運用が長期にわたる場合には、株式や債券など複数の投資対象を組み合わせてリスク分散を図ることが大切です。

iDeCoとNISAは運用期間や目的が異なるため、自然に多角的なポートフォリオを構築しやすくなります。

中期的な資金ニーズに対してはNISA、長期・老後資金にはiDeCoというように分けておくと、いざというときにも対応しやすいでしょう。

運用リスクは投資商品の選択でコントロールできますので、リスク許容度に合わせて組み合わせることもポイントです。

結果として、運用期間や資金用途が明確になり、無計画に投資商品を増やしてしまうリスクも軽減できます。

焦らず腰を据えて取り組むことで、資産形成の成功率を高められるはずです。

iDeCo(個人型確定拠出年金)とNISA併用の注意点

二つの制度の併用には多くのメリットがある反面、注意点も存在します。

具体的には以下の3点を踏まえて運用計画を立てましょう。

・iDeCoは原則60歳まで引き出せない

・運用コストの増加

・管理の手間が増える

iDeCoは原則60歳まで引き出せない

iDeCoは老後の生活費を確実に準備する目的で設計されているため、60歳になるまで原則的に資金を引き出すことができません。

転職や独立などでライフプランが変化しても、この制限は一貫して適用されます。

NISAとの併用時に資金の割り振りを誤ると、急な支出に対応できずに困る可能性があります。

併用をする際には、手持ちの生活費とのバランスを十分に考えて、無理のない拠出額を設定することが重要です。

運用コストの増加

iDeCoとNISAを併用していると、それぞれの口座維持費や商品ごとの手数料が発生します。

複数の金融機関を利用している場合、さらにコストが増加するケースもあるでしょう。

手数料は長期投資において特に無視できない要素で、運用成果を着実に減らす要因となりかねません。

併用を検討する際は、利用する金融機関ごとの料金体系や運用商品のコストを必ず確認しましょう。

低コストの商品を中心に選ぶ方針や、口座管理費用が安い金融機関を選択するなど、コスト面の対策をしっかり講じておくと、長期的な運用成果をより最大化できます。

管理の手間が増える

それぞれの制度で投資方針が異なる場合、毎月の掛金や運用商品の状況を確認する作業が増え、管理が複雑化しやすくなります。

初心者や忙しい方にとっては、口座や商品の数が増えるほど手間に感じるかもしれません。

また、制度や税制改正時には情報収集などの負担が大きくなることも考えられます。

短期的に投資を始めてみて、管理が煩雑だと感じたら、制度の絞り込みや運用商品をよりシンプルにする工夫も大切です。

長期運用が成功するためには継続的なチェック体制が欠かせません。

iDeCoとNISAは併用前に、自分自身に合った負担感で投資を続けられるかどうか、運用計画を整理しておくことが重要です。

ちょっと不安です。

もし迷ったら、保険や資産形成も含めて専門家に相談しよう!

iDeCo(個人型確定拠出年金)とNISAを併用すべき人とは?

iDeCoとNISAは、特に以下のような事情やニーズがある方にとって相性のよい選択肢となります。

・老後資金も短中期資産もバランスよく作りたい人

・節税しながらお金を増やしたい人

・銀行預金だけでは不安な人

老後資金も短中期資産もバランスよく作りたい人

景気やライフイベントの波に左右されず、安定的かつ長期的に資産を形成したい人には、バランスのよい組み合わせといえます。

iDeCoは老後まで資金を引き出せない分、計画的に老後資産を積み立てるには最適です。

一方、NISAは比較的短いスパンでの引き出しにも柔軟に対応できます。

これらを並行して進めれば、現役時代から退職後までの資金計画をトータルでカバーできます。

結婚費用やマイホーム購入、子どもの進学費用などを想定しながらも、自分の老後をしっかりと視野に入れられるのが、確定拠出年金とNISAの併用の大きな強みです。

節税しながらお金を増やしたい人

節税しながらお金を増やしたい人にも併用が向いています。

iDeCoは拠出した掛金が所得控除となり、さらに運用中の運用益も非課税となるため、実質的に高い節税効果が見込めます。

NISAは非課税枠を活かして運用益を多く残せるため、両者を組み合わせると節税と運用効率を同時に狙えます。

税金を抑えられれば、手元に残る運用益も増え、さらに複利効果を高めることにつながります。

長期的な観点で見ると、この差は想像以上に大きくなるものです。

銀行預金だけでは不安な人

銀行預金だけでは不安な人も、iDeCoとNISAの併用がおすすめです。

長引く低金利の時代に、銀行に預けるだけではお金がほとんど増えない現状があります。

確定拠出年金とNISAはこうした状況に対する解決策のひとつです。

特に、老後に十分な備えを持ちたい場合には、元本確保型の選択肢だけでなく、ある程度リターンを狙える投資商品を大胆に検討するとよいでしょう。

iDeCoとNISAを通じて複数の商品に分散投資すれば、リスクを軽減しながらも成長を期待できます。

最低限の生活防衛資金は預金として確保しつつ、余剰資金を運用に回すことで、将来の資産不足リスクに備えられます。

iDeCo(確定拠出年金)とNISAの併用が不向きな人

一方で、iDeCoとNISAの併用が必ずしも効果的とはいえない場合があります。

以下のようなケースでは慎重な判断が必要です。

・余剰資金がない人

・専業主婦(夫)で扶養に入っている人

余剰資金がない人

月々の支出と収入がほぼ同じで、投資に回せる余裕資金がほとんどない場合、iDeCoやNISAを無理に始めると生活費を圧迫しかねません。

老後のための積み立てや投資も大事ですが、日々の生活を維持することが先決です。

まずは緊急で必要となる生活防衛資金を預金などで確保し、そのうえで余裕が出てきた段階から併用を検討するのが無難でしょう。

焦って投資を始めても、負担が大きくなると継続しにくくなります。

投資は長期的な視点に立って取り組むことが重要です。

専業主婦(夫)で扶養に入っている人

専業主婦(夫)で扶養に入っていると、所得控除のメリットが十分に活かせない場合があります。

iDeCoの掛金が所得控除と思っていても、実際の課税所得が少ないため効果が薄くなるケースがあるのです。

また、家族の家計を一手に担っているパートナーの収入状況を踏まえると、投資のリスクをあまり高くしたくないシチュエーションも考えられます。

家計全体のバランスを見て、どの程度の掛金なら問題ないか慎重に検討しましょう。

家庭内の将来設計は、人それぞれ異なる前提や希望があるはずです。

制度のメリットを活かす前に不足時の対策も考慮して、無理なく投資を継続できる仕組みを作ることが大切です。

iDeCo(確定拠出年金)とNISAの併用シミュレーション

実際の家計を例に、毎月の拠出額や投資割合をどのように設定すると効果的かを考えてみましょう。

併用時には生活費や将来のライフイベントを踏まえたバランス調整が鍵となります。

たとえば毎月の投資可能額が5万円ある場合に、iDeCoへ2万円、NISAへ3万円と振り分けるケースです。

この場合iDeCoは老後資金をがっちり確保し、NISAは比較的流動性の高い資産を運用することで、中長期で必要な資金をいつでも引き出せるようにしておく構成です。

iDeCoでは所得控除を受けながらコツコツと老後資産を蓄積し、NISAでは株式や投資信託を運用して非課税枠の恩恵を活かします。

ただし、ライフイベントのタイミングや資金需要によっては、拠出額のバランスを変える必要があります。

住宅購入を数年後に控えているならNISAの比率を高めるなど、常に家計全体の動きを踏まえて柔軟に調整することが大切です。

iDeCoとNISAを併用し中長期的な資産形成につなげよう

iDeCoは老後に備えた確実な資金形成に適しており、NISAは中長期の資産形成や柔軟な引き出しに向いています。

併用すれば、長期的には節税と複利の恩恵を最大化しながら、中期的な資金ニーズにも柔軟に対応できます。

ただし、運用コストや管理の手間が増えるといった注意点もあるため、自分のライフプランや収入状況に合った形で利用することが大切です。

iDeCoやNISAをはじめとした資産運用に興味がある場合は、FP(ファイナンシャルプランナー)への無料保険相談もおすすめです。

FP(ファイナンシャルプランナー)はお金や保険の専門家であり、一人ひとりの家計の状況や目的にあわせて、最適なアドバイスをしてくれます。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った担当者を紹介してくれるマッチングサービスです。

これまでの相談実績は50万件以上あり、相談に対する満足度も97%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや相談しにくいことも安心して相談することも可能です。

今なら面談と面談後に送られてくるアンケートに回答すると、ミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、どの保険がいいか迷っている方は利用してみてはいかがでしょうか。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!