この記事の要約はこちら

・iDeCoは老後資金形成を目的とした制度で、掛金は全額所得控除、運用益も非課税となるため節税効果が大きい。

・20代から始めることで長期運用の複利効果を最大化でき、少額(月5,000円〜)でも将来大きな資産形成につながる。

・掛金の上限は職業や勤務先の制度の有無で異なり、自営業は月68,000円、公務員は月20,000円など制約がある。

・メリットは節税・強制的な積立・老後資金の安定確保だが、デメリットとして「60歳まで引き出せない」「収入減や転職で負担や条件が変わる」「元本割れリスク」がある。

・NISAとの違いは、iDeCoは老後資金専用で引き出し制限がある一方、NISAは流動性が高く幅広い資産形成に適しており、目的に応じて使い分けや併用が有効。

20代のうちから老後資金や将来の資産形成について考え始める人が増えています。

その中でよく耳にするのが「iDeCo(個人型確定拠出年金)」ですが、実際に20代から始めるべきか迷っている方も多いのではないでしょうか。

「早く始めるほどお得って本当?」「収入が少なくても効果はあるの?」「結婚や住宅購入でお金が必要になったらどうなる?」など、不安や疑問を持つのは自然なことです。

本記事では、20代でiDeCoを始めるメリットやデメリット、NISAとの違い、さらに無理なく続けるためのポイントをわかりやすく解説します。

将来の安心につながる判断材料として、ぜひ参考にしてください。

この記事の目次

iDeCo(個人型確定拠出年金)ってどんな制度?

まずはiDeCoの基本的な制度の特徴を押さえておきましょう。

iDeCoは、自分で掛金を拠出し投資信託や定期預金などさまざまな運用商品を選択できる私的年金制度です。

公的年金だけでは老後資金が不足すると言われている中で、自助努力による資産形成の手段として注目されています。

まずは、iDeCoの基本的な情報からおさらいしていきましょう。

iDeCoの仕組み

iDeCo(個人型確定拠出年金)は、公的年金に上乗せして老後資金を準備できる制度で、20歳以上60歳未満の国民年金被保険者であれば、職業や企業年金の有無に応じた拠出枠の範囲で加入できます。

仕組みはシンプルで、口座を開設して毎月決めた掛金を拠出すると、その資金を投資信託や定期預金、保険などの金融商品で運用でき、原則60歳以降に受け取ることができます。

投資信託では国内外の株式や債券を組み合わせてリスクとリターンを調整でき、元本確保型の商品を選べば安全性を重視した運用も可能です。

運用成績や拠出した掛金の総額によって将来の給付額が変わるため、自分の投資スタイルやライフプランに合わせた資産形成を進められる点が魅力です。

iDeCoは節税になる?

iDeCoの最大のメリットのひとつが「節税効果」です。

毎月拠出する掛金はそのまま所得控除の対象となり、所得税や住民税を軽減できます。

さらに、運用で得た利益も非課税で再投資される仕組みになっているため、効率よく資産を増やせる点が大きな魅力です。

掛金はいくらからできる?いくらまでできる?

iDeCoの最低掛金は月5,000円からスタートでき、無理なく始められる点が大きな魅力です。

一方で、拠出限度額は職業や勤務先の年金制度の有無などによって変わります。

自分のライフスタイルや将来の収入見込みを踏まえて、無理のない範囲で最適な掛金を設定することが大切です。

| 加入資格 | 月額上限 | 年額上限 |

| 自営業(第1号被保険者) | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型DCあり・DBなし) | 20,000円 | 240,000円 |

| 会社員(DBあり/企業型DC+DBあり) | 12,000円 | 144,000円 |

| 公務員 | 20,000円 | 240,000円 |

| 専業主婦(主夫)/第3号被保険者 | 23,000円 | 276,000円 |

参考:iDeCo公式サイト iDeCo(イデコ)をはじめるまでの4つのポイント

20代会社員

会社員の場合、勤務先の企業年金制度の有無によって掛金の上限が異なります。

- 企業年金がない場合

月額23,000円まで拠出可能で、比較的多く積み立てられるのがメリットです。 - 企業型DCあり(DBなし)の場合

月額20,000円までに制限されます。 - DBあり、またはDC+DB併用の場合

月額12,000円までと上限は低めに設定されています。

20代は将来に向けて運用期間を長く確保できるため、できる範囲で拠出額を増やすほど複利効果を得やすくなります。

公務員

公務員は共済年金に加えてiDeCoを利用できます。

掛金の上限は月額20,000円までで、会社員(企業年金なし)よりやや少なめですが、安定した給与と手厚い公的保障をベースに、老後資金をさらに上乗せできるのが魅力です。

自分の退職金や年金制度の内容を踏まえたうえで、効率的な積み立てを検討するとよいでしょう。

自営業

自営業者やフリーランスは国民年金しかなく、老後資金を自分で準備する必要性が高いため、掛金の上限は最も高い月額68,000円に設定されています。

20代のうちから少額でも始めておけば、長期運用の効果で将来の安心感を大きく高められるでしょう。

専業主婦(主夫)/第3号被保険者

配偶者の扶養に入っている場合でもiDeCoに加入でき、掛金の上限は月額23,000円です。

扶養範囲内で働きながらでも無理なく資産形成を始められる点がメリットです。

関連記事

パートでもiDeCoは使える?加入条件・メリット・注意点をわかりやすく解説!

iDeCoでお金を受け取る時は?

iDeCoは原則として60歳以降でないと給付を受け取れません。

一括で受け取るか、年金形式で受け取るかを選択でき、ライフプランやその時点のニーズに応じて受け取り方を決められます。

必要に応じて分割受給を選択すれば、老後の生活費を計画的に補うことも可能です。

20代のiDeCo加入率はどのくらい?

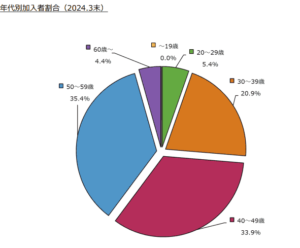

画像引用:運営管理機関連絡協議会 確定拠出年金統計資料(2024年3月末)

年々、若年層のiDeCoへの関心は高まりつつありますが、実際の加入率はまだ低めです。

運営管理機関連絡協議会によると、2024年3月末時点の統計では、iDeCoの全加入者数約328万人のうち、20代は 約17.6万人(全体の5.4%) にとどまっています。

これは30代(約20.9%)や40代以上と比べて明らかに低く、老後資金よりも目先の出費を優先しやすいことや、制度の認知不足が背景にあると考えられます。

とはいえ、iDeCoは月5,000円から始められるうえ掛金が全額所得控除になるため、節税効果を実感しやすい制度です。

こうしたメリットが浸透するにつれて、20代の加入者数も今後さらに増加していくことが見込まれます。

20代でiDeCoを始めるメリットは?

若いうちから始めることで多くの恩恵を受けられるのがiDeCoの特徴です。

20代からiDeCoを始めるメリットについて詳しく見ていきます。

・掛金が全額所得控除されて節税になる

・老後資金を強制的に積み立てられる

・月々5,000円から少額でも始められる

長期運用で複利効果を最大化できる

iDeCoは、老後の年金づくりを目的としているため、長期運用によって、複利効果に期待できる制度になっています。

複利効果とは、運用で得た利益をさらに再投資することで資産の膨らむスピードが加速する仕組みです。

20代から始めることで運用期間が長く取れるため、少額からの積み立てでも、将来的に大きなリターンに期待できるでしょう。

掛金が全額所得控除されて節税になる

iDeCoの掛金は、所得控除の対象として確定申告や年末調整で控除を受けられます。

控除による税負担の軽減は、特に所得が増えるほど大きなメリットになります。

節税によって浮いた分を別の資産形成に回すこともできるため、若い世代にとってはさらなる恩恵に期待できるでしょう。

老後資金を強制的に積み立てられる

iDeCoは60歳まで原則として引き出せない仕組みになっており、貯金が苦手な方にとって良い強制力が働きます。

普段の生活で使ってしまいがちな資金を、老後のためにしっかり確保しておける点がメリットといえます。

あらかじめ決めた掛金を毎月定期的に拠出するので、いつの間にか積立残高が増えているという嬉しい実感を得られることもあるでしょう。

月々5,000円から少額でも始められる

社会人になりたての20代は、収入にまだ余裕がないケースも多いでしょう。

しかし、iDeCoは月々5,000円から始められるため、金銭的な負担を最小限に抑えながら運用をスタートできます。

慣れてきたら掛金を増やすことも検討できるのがポイントで、ライフステージに合わせてステップアップしやすいのも魅力となっています。

iDeCoのデメリットと注意点

iDeCoには魅力だけでなく、押さえておくべき欠点やリスクもあるため、iDeCoのデメリットについても確認していきます。

・途中で収入が減ると掛金が負担になる可能性がある

・転職や就職形態によって制度が変わる可能性がある

・投資信託を選ぶ場合は元本割れのリスクもある

60歳まで引き出せない

iDeCoは、基本的に60歳まで運用資金を引き出すことはできません。

これは強制的に老後用のお金を確保するための大きなメリットである一方、急な出費や投資先の変更が必要になった際に柔軟に対応するのが難しいといえるでしょう。

将来の資金計画を考えるうえで、生活防衛資金とiDeCoの積立金をしっかり分けて管理することが重要です。

途中で収入が減ると掛金が負担になる可能性がある

iDeCoは掛金を毎月決まった額で拠出するため、収入が減少した場合に負担になる可能性があるでしょう。

ただし、掛金の停止や減額ができるため、家計状況に合わせて調整することは可能です。

収入変動のリスクが高い職種の場合、無理のない範囲で始めることが長期的な安定につながります。

転職や就職形態によって制度が変わる可能性がある

iDeCoの加入資格や拠出限度額は、企業年金の有無など働き方によって変化します。

転職によって企業年金がある会社に移ると、掛金枠が小さくなる場合もあるのです。

また、公務員になると拠出上限が変わるなど、就職形態による制度変更には注意が必要です。

投資信託を選ぶ場合は元本割れのリスクもある

投資信託を運用商品として選んだ場合、相場の下落により元本割れを起こすリスクはゼロではありません。

長期で見れば市場の成長を取り込める可能性が高い一方、短期的には価格変動のリスクを負うため、資金の安全性を重視するなら元本確保型の商品を組み合わせる方法もあります。

自分のリスク許容度を理解したうえで、商品を選ぶことが大切です。

iDeCoとNISAの違いを整理しよう

| iDeCo (個人型確定拠出年金) |

NISA | |

| 目的 | 老後資金の形成 | 幅広い資産形成(短期~長期) |

| 対象者 | 原則20歳以上60歳未満 (職業によって上限額が異なる) |

日本在住の18歳以上 |

| 掛金・投資額 | 月5,000円~上限あり (会社員:月23,000円) (自営業:月68,000円など) |

年間最大360万円 (つみたて枠120万+成長投資枠240万) |

| 税制メリット | 掛金が全額所得控除 → 所得税・住民税が軽減 |

運用益が非課税 (最大1,800万円まで) |

| 引き出し | 60歳まで原則引き出せない | いつでも売却・換金可能 |

| 投資対象 | 定期預金・保険・投資信託など (商品は限定的) |

株式・投資信託・ETF・REITなど幅広い |

| 元本保証 | 定期預金や保険商品を選べば 元本保証あり |

基本的に元本保証なし (値動き商品が中心) |

| 向いている人 | 節税しながら老後資金を準備したい人 | 流動性を確保しながら幅広く 資産形成したい人 |

iDeCoとNISAはいずれも「運用益が非課税」という共通点を持つ制度ですが、目的や使い勝手には大きな違いがあります。

iDeCoは老後資金の形成を目的とした制度で、原則60歳まで引き出せない制約がある一方、掛金が全額所得控除となり、所得税や住民税を軽減できるのが大きな魅力です。

定期預金や保険商品を選べば元本保証も可能なため、節税しながら将来のために着実に積み立てたい人に向いています。

一方、NISAは、株式や投資信託など幅広い商品に投資でき、いつでも売却や換金が可能な柔軟性が特徴です。

非課税枠の上限も大きく、短期から長期まで目的に合わせて活用できるため、流動性を確保しながら多様な資産形成を進めたい人に適しています。

NISAについては、こちらの記事で解説をしています。

NISAを今から始めるのは遅い?2026年からでも間に合う理由や年代別の始め方を解説

20代からiDeCoを始めるべき?

20代は収入がまだ多くない一方、時間を十分に味方につけられる年代です。

思い描く将来像に合わせて、iDeCoなどの制度を活用して、節税や老後資金準備に取り組むとよいでしょう。

20代からiDeCoを始めた方がいい人

20代でも、長期で資産を育てたい人や、老後資金を早くからしっかり準備したいと考える人にはiDeCoは非常に有効です。

20代からiDeCoを始めた方が良い人の特徴をみていきます。

・老後資金を早くから準備したい人

・貯金が苦手で強制的な積立がしたい人

老後資金を早くから準備したい人

公的年金だけに依存せず、老後の生活を安定させたいと考えている人は、若いうちからiDeCoなどを活用して、老後資金の準備を始めるのがよいでしょう。

将来は住宅費や医療費など支出が増える可能性があるため、余裕のある20代のうちに積み立てを始めておくと、将来の負担を大きく減らせます。

iDeCoは60歳まで引き出せない制約がある一方、強制的に貯蓄が続けられる仕組みのため、計画的に老後資金を積み上げたい人に向いています。

貯金が苦手で強制的な積立がしたい人

自分で計画的にお金を貯めるのが難しいと感じる人にとって、iDeCoは有効な仕組みです。

掛金は自動的に口座から引き落とされるため、「つい使ってしまう」といった心配が少なく、強制的に積み立てを継続できます。

コツコツ続けることで、将来に向けて資産が着実に増えていく安心感を得られるでしょう。

何のために投資をするかという目的が大切

生活資金なのか、教育費や住宅購入などのライフイベントに備えるのかによって、選ぶ商品や掛金の設定が変わってきます。

目的が定まっていれば、iDeCoに加えてNISAなど他の制度を組み合わせる戦略も立てやすくなり、より効率的な資産形成に取り組めるでしょう。

判断に迷う場合はFPに相談しよう

iDeCoは魅力やメリットが多い反面、拠出限度額や運用商品選びなど、理解しなければいけない要素も多くあります。

そのため、iDeCoを始めるかについて判断に迷う場合は、ファイナンシャルプランナー(FP)や専門家に相談して、客観的なアドバイスをもらうのもよいでしょう。

FPへの相談は、ライフプランやリスク許容度を踏まえた総合的な資産形成の提案を受けることができ、iDeCoを始めるべきか、それとも他の手段の方がニーズに合っているかなど、より幅広い視点で判断できるでしょう。

よくある質問(FAQ)

20代でiDeCoを検討する際に多く寄せられる代表的な疑問に対して簡潔に解説していきます。

20代で始めるのは早すぎる?

結論、20代からiDeCoを始めるのは決して早すぎることはありません。

むしろ複利効果を活用できる期間が長いので、資産形成の効率が高まります。

老後のための長期投資と割り切って捉えれば、若いうちからのスタートは大きな強みとなるでしょう。

iDeCoは途中でやめられる?

iDeCoでは掛金の拠出を停止したり、掛金額を下げることは可能です。

しかし、原則として60歳まで口座を閉鎖することができないため、積み立てたお金を引き出すことはできません。

その点を認識したうえで、長期間続ける覚悟を持つことが大切です。

元本保証型と投資信託どちらを選ぶべき?

投資信託はリスクがある反面、長期的に見ると大きなリターンに期待できます。

一方、元本保証型商品はリスクが低い代わりに運用益は限定的です。

自分のリスク許容度や運用目標に合わせてバランスを取り、複数の商品を組み合わせるのも一つの手段といえるでしょう。

まとめ

iDeCoは老後資金を積み立てながら税制上の優遇を受けられる魅力的な制度です。

60歳まで資金がロックされるデメリットはありますが、その分しっかりと長期の資産形成を続けられるというメリットにつながります。

20代という若い時期からスタートすることで、複利効果や節税の恩恵を最大限に活かすことができるでしょう。

ただ、iDeCo以外にも、NISAや保険を活用した運用など、資産運用には様々な手段が存在します。

自分にはどの制度が合っているか判断できないという人は、専門家に相談しながら、各制度の理解を深めて、制度や商品を選択するとよいでしょう。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

マネモのおすすめ相談サービスはこちら!