この記事の要約はこちら

・学資保険とは教育資金の確実な準備と契約者の万が一への保障を両立させる貯蓄型保険である

・銀行預金より流動性は低いが自動引き落としにより強制的に教育費を積み立てる効果がある

・契約者が死亡や高度障害となった際に以後の保険料が免除される独自の保障機能を備える

・低金利下では運用効率が限定的で早期解約による元本割れやインフレのリスクには注意を要する

・安定性を重視する家庭に向くが柔軟性や高利回りを求めるなら預金やNISAが代替手段となる

・判断に迷う場合は専門家に相談しながら家計状況や将来設計を踏まえて比較検討することが望ましい

教育費の準備方法として定番とされてきた学資保険ですが、超低金利や新NISAの開始を背景に、貯金や投資と比較して検討する家庭も増えているようです。

学資保険を貯金代わりに活用することが本当に合理的なのかは、仕組み・税制・リスクの3つを理解したうえで判断する必要があります。

この記事では、学資保険の特徴を整理しつつ、向いている家庭と向かない家庭の違い、代替手段までをわかりやすく解説します。

この記事の目次

学資保険とはどんな保険なのか

学資保険とは、親に万が一のことがあっても、子どもの教育資金を確実に確保できる貯蓄型の保険で、貯蓄と保障を併せ持つ点が一般的な預金との大きな違いです。

学資保険を貯金と比較する前に、まずは商品の構造を確認しておく必要があります。

学資保険とはどんな保険なのか、基本的な仕組みなどをご紹介しましょう。

学資保険の基本的な仕組み

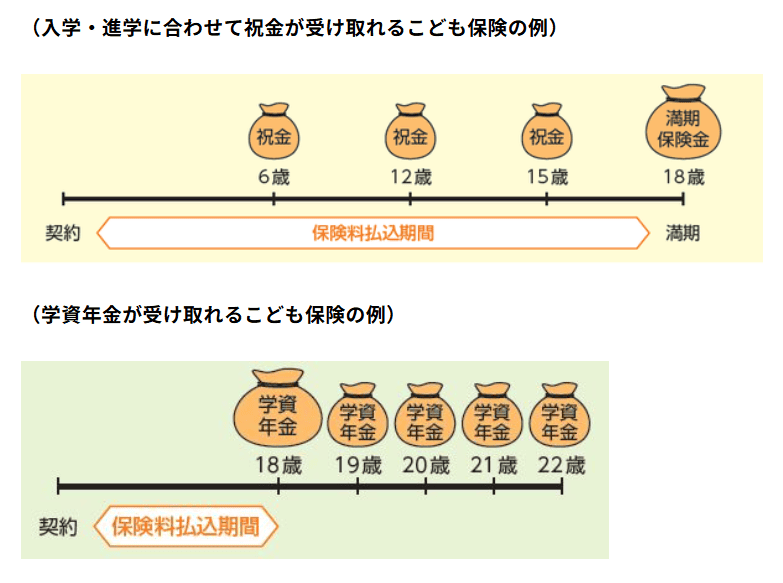

学資保険は、将来的に必要となる子どもの教育費、主に大学の入学資金や在学中の費用を準備するために設計された貯蓄型の保険商品です。

契約者が毎月一定の保険料を払い込み、子どもが一定の年齢に達した際、満期保険金や祝い金という形でまとまった資金を受け取れる仕組みになっています。

画像出典:こども保険 主契約の種類|公益財団法人生命保険文化センター

学資保険の最大の特徴は、保険と貯蓄の両方の性質を併せ持っている点にあります。

契約期間中に万が一、契約者である保護者が亡くなった場合や高度障害状態に陥った場合、それ以降の保険料の支払いが全額免除される仕組みが一般的です。

保険料の支払いが免除されても、将来受け取れる保険金の額は変わらないため、親の不在という不測の事態において『子どもの進学』という夢を経済的に支え続けることができる仕組みといえます。

学資保険の主なタイプ

・貯蓄重視型

・保障重視型

学資保険には、各家庭のニーズに合わせていくつかの種類があります。

一つ目は、貯蓄重視型と呼ばれるタイプです。

貯蓄重視型は途中の祝い金をあえて受け取らず、満期時に一括で保険金を受け取ることで、支払った保険料に対する受取額の比率である返戻率を高める工夫がなされています。

二つ目は、保障重視型のタイプです。

小学校・中学校・高校といった進学の節目ごとに祝い金を受け取ることができ、入学準備金として活用できる利便性があります。

子どもの医療保障や育英年金などが付加されているものもあり、安心感を優先される方に選ばれる傾向にあります。

ただし、保障を厚くするほど運用に回る原資が減るため、返戻率が低くなりやすいという性質には注意が必要です。

教育費準備として利用される理由

教育費は発生時期がおおよそ予測でき、かつ金額も大きくなりやすい支出です。

大学進学時にはまとまった資金が必要になることから、長期的に計画して準備する家庭が多い傾向にあります。

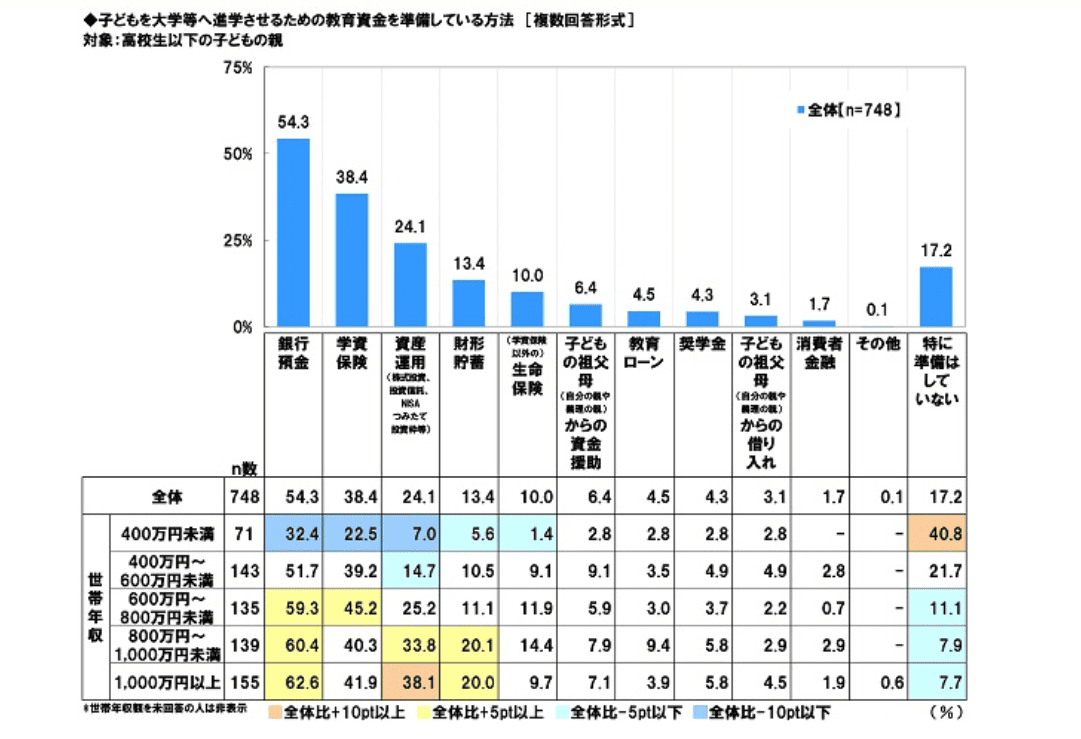

画像出典:子どもの教育資金に関する調査2025 | ソニー生命保険

ソニー生命保険が実施した調査では、全体の約4割の家庭が学資保険で教育資金を準備していることが報告されています。

学資保険は途中で簡単に引き出せない設計であるため、結果として積立の継続性が保たれやすいことが特徴です。

目的別の資金として分離管理できる点が、教育費対策として選ばれてきた背景と考えられます。

学資保険と貯金は何が違うのか

同じ積立という方法であっても、銀行預金と学資保険では性質やリスク構造が異なります。

学資保険と貯金は何が違うのか、主な違いを3つのポイントに絞って整理してみましょう。

・利回り・安全性の違い

・税制面での違い

銀行預金と学資保険の違い

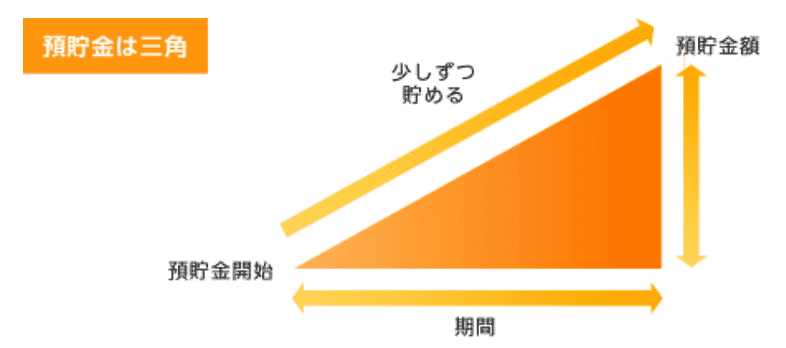

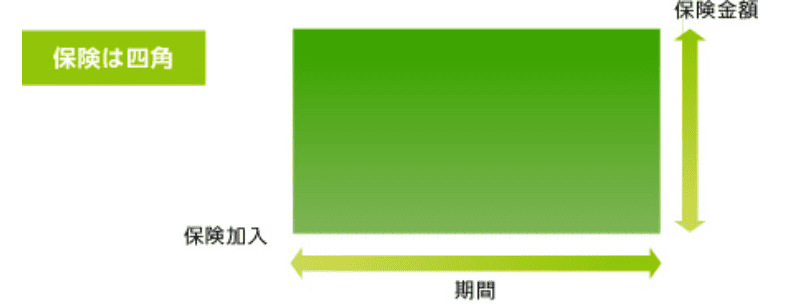

銀行預金は、出し入れの自由度が極めて高い流動資産です。

必要な時に必要な分だけ引き出せるため、日常生活の予備費としての性格が強くなります。

画像出典:生命保険の基礎知識 STEP. 4 預貯金は△、保険は□って? | 生命保険協会

対して学資保険は、保険会社との契約に基づく積立であり、一度始めると満期まで継続することが前提です。

画像出典:生命保険の基礎知識 STEP. 4 預貯金は△、保険は□って? | 生命保険協会

管理方法についても、預金は通帳を確認しながら任意で行いますが、学資保険は毎月の保険料として家計から自動的に引き落とされます。

預金が保管や決済を主な役割としているのに対し、学資保険は将来に向けた計画的な資産形成と保障を主眼に置いている点が大きな違いです。

利回り・安全性の違い

学資保険では、契約時に予定利率が設定され、それに基づいて満期保険金が計算されます。

返戻率という指標で払込保険料総額と受取総額を比較することが一般的です。

ただし、現在は低金利環境が続いており、返戻率は大きく上昇しにくい傾向があります。

銀行預金の金利も低水準ですが、元本保証の明確さと流動性の高さがあります。

学資保険も満期まで継続すれば元本割れしにくい設計の商品が多いものの、途中解約時のリスクは無視できません。

インフレリスクを考えると、物価が上昇すれば、将来受け取る金額の実質的な価値は下がります。

学資保険は契約時点で受取額が固定されるため、インフレに対しては強くありません。

預金も同様ですが、資金の運用先を柔軟に変更できる点では選択肢が広がります。

単純な利率比較だけではなく、長期的な購買力や資金拘束期間まで考慮する必要があります。

税制面での違い

学資保険の保険料は生命保険料控除の対象となります。

一定の範囲内で所得税や住民税の課税所得が減少し、結果として税負担が軽減される可能性があります。

所得水準によって実質的な節税効果は異なりますが、無視できない要素です。

一方、預金には保険料控除のような制度はありません。

現状では預金金利が低いため、利息に対する税負担は限定的ともいえます。

学資保険の満期保険金には課税関係が生じる場合がありますが、契約形態や受取方法によって扱いが変わります。

税制面は一概に有利不利を断定できるものではなく、個別条件を踏まえた比較が必要になります。

学資保険を貯金代わりにするメリット

学資保険には、単なる預金にはないメリットがあります。

教育費という資産形成において、学資保険を貯金代わりにする3つのメリットをご紹介しましょう。

・強制的に貯金ができる

・教育費の使途が明確になる

・契約者死亡時の保障機能がある

強制的に貯金ができる

学資保険の保険料は、毎月自動的に口座から引き落とされます。

そのため積立が仕組み化され、意思の揺らぎに左右されにくくなります。

預金の場合、残高が見えるため急な出費や心理的な誘惑で取り崩してしまう可能性があります。

学資保険は解約手続きが必要であり、簡単に資金を引き出せない構造です。

この不自由さが、結果として積立の継続性を高める要因になることがあります。

特に、教育費以外の支出と混在させたくない家庭にとっては、強制力がメリットとして機能するでしょう。

教育費の使途が明確になる

学資保険は契約目的が教育費に限定されています。

高校入学時・大学入学時など、具体的なタイミングに合わせて受取設計が可能です。

家計管理の観点では、生活費・老後資金・住宅資金などと混在させずに管理できる点がメリットです。

目的別に資金を分離することで、将来必要となる金額を逆算しやすくなります。

目標額が明確になることで、家計の優先順位も整理しやすくなり、単にお金を貯めるのではなく、時期と用途を具体化できる点が実務的なメリットです。

契約者死亡時の保障機能がある

学資保険には、契約者が死亡または高度障害状態になった場合、以後の保険料払込が免除される仕組みがあります。

それでも満期保険金は契約どおり支払われる設計が一般的です。

預金の場合、積立を行っている人が亡くなれば、その時点で積立は止まり、教育費の準備は残された家族の負担になります。

学資保険は、教育費という将来支出に対して一定の保障機能を持たせた商品です。

死亡保障保険を別途契約する方法もありますが、教育費専用資金に限定して考える場合、この機能は比較材料になるでしょう。

学資保険を貯金代わりにするデメリット

学資保険は有効な教育資金準備法ではありますが、効率性や柔軟性という観点からは注意点もあります。

学資保険を貯金代わりにするデメリットを見ていきましょう。

・利回りが低い

・途中解約による元本割れリスクがある

・資金の自由度が低い

利回りが低い

学資保険は予定利率に基づき受取額が決まりますが、近年は低金利の影響を受け、返戻率は大きく伸びにくい状況です。

払込総額に対する増加幅は限定的で、資産を大きく増やす手段とは言いにくい面があり、長期投資を前提とした投資信託や株式と比較した場合、期待リターンには差があります。

もちろん価格変動リスクは抑えられますが、その代わりにリターンも抑制されています。

インフレが進行した場合、将来受け取る金額の実質的価値は目減りします。

名目上は増えていても、購買力が維持できるとは限りません。

長期契約であるからこそ、実質価値の視点が重要になります。

途中解約による元本割れリスクがある

学資保険は長期の保有を前提にした商品設計がなされており、保険会社は受け取った保険料を長期資産で運用します。

そのため、家計の悪化や急な出費により払込が困難となり、早期に解約した場合、解約返戻金が累計払込保険料を下回る元本割れが確実に発生します。

特に契約後数年以内の解約ペナルティは大きく、資産形成の初期段階において致命的な損失を招くリスクは、預金にはない明確なデメリットです。

資金の自由度が低い

一度拠出した保険料は、満期まで事実上凍結されます。

これは貯蓄に寄与する反面、急な医療費・住宅の修繕などといった資金需要に対して、迅速に対応することを妨げる要因の一つです。

契約者貸付制度等による資金調達は可能ですが、借入利息が発生するため、実質的な収益を押し下げる可能性もあります。

学資保険の流動性の低さは、予見困難な将来変化に対するリスクといえるでしょう。

学資保険が向かない家庭の特徴

学資保険は教育費専用の積立として一定の合理性を持つ商品ですが、すべての家庭に適しているわけではありません。

家計状況や価値観によっては、他の手段の方が適している場合もあります。

ここでは、学資保険が向かない家庭の特徴をご紹介しましょう。

・途中解約の可能性が高い家庭

・家計や収入が変動しやすい家庭

・より高い資金効率を重視する家庭

途中解約の可能性が高い家庭

学資保険は長期継続を前提とした商品であり、契約初期に解約すると解約返戻金が払込保険料総額を下回るケースが一般的です。

将来的に資金を取り崩す可能性が高い家庭では、不利になりやすい仕組みといえます。

数年以内に住宅購入を予定している・転職や独立を検討している・親の介護費用が発生する可能性があるなど、収入の変化や大きな資金需要が見込まれる場合には、長期間資金を拘束されることが負担になることがあります。

教育費は重要な支出ですが、それ以外のライフイベントも家計に影響を与えます。

将来の見通しが立ちにくい段階で無理に長期契約を結ぶと、結果として解約を選ばざるを得なくなることもあるため、流動性を優先すべき時期かどうかを見極めることが重要です。

家計や収入が変動しやすい家庭

学資保険は毎月一定額の保険料を支払う必要があります。

家計に余裕があるときは問題なくても、収入が減少した場合には固定費として重く感じられる可能性があります。

自営業やフリーランス、歩合制の仕事など、収入が安定しにくい働き方をしている場合には、将来的な収入変動を想定しておく必要があります。

また、今後転職や育児休業などで収入が一時的に減少する見込みがある家庭も同様です。

教育費の準備は重要ですが、まずは生活防衛資金や日常生活を維持できる余力が優先されます。

長期にわたって無理なく継続できるかどうかを、判断材料として考えるようにしましょう。

より高い資金効率を重視する家庭

学資保険は安定性を重視した設計である一方、資金効率という点では限定的です。

長期的に資産を増やすことを重視する家庭にとっては、物足りなさを感じる場合があるかもしれません。

特に、価格変動を受け入れたうえで長期分散投資を行える家庭では、NISAなどの非課税制度を活用した投資信託積立のほうが合理的になることもあります。

運用益が非課税となる制度を活かせば、税制面での優位性も期待できます。

投資には元本割れのリスクがありますが、長期間の運用を前提とするのであれば、学資保険より高い期待リターンを目指せる可能性があります。

安定性よりも効率を優先する価値観であれば、他の手段を検討する余地があるといえるでしょう。

学資保険が向いている家庭の特徴

学資保険はすべての家庭に最適な商品ではありませんが、家計状況や価値観によっては非常に相性の良い選択肢となります。

ここでは、学資保険の仕組みと特性を踏まえたうえで、学資保険が向いている家庭の特徴を整理してみましょう。

・確実に教育費を確保したい家庭

・貯金が苦手で強制力を重視したい家庭

・投資に不安があり元本重視で考えたい家庭

確実に教育費を確保したい家庭

教育費は将来発生することがほぼ確実な支出です。

特に大学進学時には数百万円単位のまとまった資金が必要になります。

こうした支出に対し、価格変動のある金融商品で増やすことよりも、減らさないこと・予定通り受け取れることを優先したい家庭には学資保険が適しています。

学資保険は契約時に受取時期と金額の目安が決まるため、将来の資金計画が立てやすくなります。

満期まで継続すれば元本割れしにくい設計の商品も多く、資産運用というより資金確保の手段として活用する位置づけになるでしょう。

教育費準備を投資とは切り分け、確実性を重視したい家庭にとっては合理的な選択肢といえます。

貯金が苦手で強制力を重視したい家庭

毎月積立をしようと考えても、生活費や突発的な支出に流れてしまい、計画通りに貯まらないという家庭は少なくありません。

普通預金や積立預金は自由に引き出せる反面、心理的なハードルが低く、途中で取り崩してしまうリスクがあります。

学資保険は毎月自動的に保険料が引き落とされ、満期まで資金を原則拘束する仕組みです。

簡単に使えない構造自体が強制貯蓄として機能するため、意思に依存せず、仕組みで積み立てたい家庭にとっては有効な方法です。

教育費という目的が明確である分、家計管理の区分もしやすくなります。

投資に不安があり元本重視で考えたい家庭

近年はNISA制度などの拡充により、投資信託を活用した教育費準備も一般的になっています。

しかし、価格変動による元本割れリスクに心理的な抵抗がある家庭も多いのが現実です。

学資保険は市場価格の変動に左右される商品ではなく、契約時点で将来の受取額がある程度見通せるため、値動きに一喜一憂する必要がありません。

教育資金は期限が決まっている資金です。

受取時期に市場が下落している可能性を避けたい家庭にとっては、安定性を優先できる点がメリットとなります。

学資保険の代替となる貯蓄・運用方法

学資保険が家庭の方針に合わない場合でも、教育資金を準備する手段は複数あります。

重要なのは目的に対して合理的かどうかです。

ここでは学資保険の代替となる貯蓄・運用方法をご紹介しましょう。

・貯金を使った教育費積立

・投資信託を活用した積立

・NISAなど非課税制度の活用

預金を使った教育費積立

もっとも基本的な方法は、普通預金や定期預金を活用して教育費を積み立てる方法です。

毎月一定額を別口座に移すだけでも、目的資金としての区分管理は可能になります。

金融機関によっては自動積立サービスも用意されており、仕組み化することで継続性を高められるでしょう。

預金の最大の強みは流動性の高さです。

急な出費が発生した場合でも柔軟に対応でき、元本保証もあるため、価格変動リスクを負うことはありません。

確実性は高いものの、資金効率は高くないことを理解したうえで、教育費準備を減らさないことに重点を置く家庭に適した方法といえます。

投資信託を活用した積立

一定のリスクを許容できる家庭であれば、投資信託を活用した長期積立も選択肢の一つです。

特にインデックス型投資信託を用いた分散投資は、長期運用によって価格変動リスクを平準化しやすい特徴があります。

教育費の準備期間が10年以上ある場合は複利効果が期待でき、学資保険よりも高いリターンを得られる可能性がある点は大きな違いです。

一方で、元本保証はないため、受取時期に市場が下落していると、想定より資金が減る可能性があります。

全額を投資に回すのではなく、一部を預金で確保するなどの併用設計が現実的です。

資金効率を重視しつつ、価格変動リスクを理解できる家庭に向いている方法でしょう。

関連記事

学資保険の代わりに投資信託を利用してもいい?その他の準備方法も解説!

NISAなど非課税制度の活用

近年はNISA制度の拡充により、運用益が非課税となる枠を活用しやすくなっています。

投資信託や株式の運用益が非課税になることで、長期的な資産形成の効率が高まります。

学資保険は生命保険料控除の対象になりますが、控除額には上限がありますが、NISAは運用益そのものが非課税になる仕組みであり、リターンが大きいほど節税効果も大きくなります。

ただし、価格変動リスクは避けられません。

制度のメリットを最大限活かすには、長期・分散・積立の原則を守る必要があります。

関連記事

【新NISA対応】学資保険はもう古い?教育資金の準備、あなたに合うのはどっちか診断

まとめ

学資保険は、教育費専用の積立と保障を組み合わせた商品であり、強制力や安定性を重視する家庭には一定の適性があります。

一方で、利回りや流動性の面では制約があり、すべての家庭に最適とは限りません。

重要なのは、家計の安定性・将来の資金需要・リスク許容度・資金効率への考え方を整理したうえで判断することです。

預金や投資、非課税制度を含めて比較し、目的に合った方法を選ぶことが、教育費準備で後悔しないための基本といえます。

「保険や投資は難しくてわからない」「手段を自分で選ぶことに不安がある」という方には、『みんなの生命保険アドバイザー』の利用をおすすめします。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

マネモのおすすめ相談サービスはこちら!