この記事の要約はこちら

・20代が最低限入っておくべき保険は、医療保険、死亡保険、就業不能保険で、働き方や生活状況に応じて選ぶと良い

・保険によって選ぶポイントが異なるため、事前に把握することが重要

・20代の保険加入率は51.1%で、月々の保険料の平均は約9,000円

・20代での保険加入は、保険料、審査、資産形成面にメリットがある

就職や結婚、独立など、ライフステージが大きく変化する20代。

将来への備えを考え始める時期ですが、「まだ若いから」と保険の検討を後回しにしている方も多いのではないでしょうか。

万が一のリスクに備えることはもちろんですが、実は20代で加入するからこそ得られる「割安な保険料で加入できる」「審査が通りやすい」といったメリットもあります。

本記事では、20代がまず検討すべき保険の種類やその理由、そしてライフステージに合わせた選び方のポイントを詳しく解説します。

この記事の目次

【状況別】20代が最低限入っておくべき生命保険

20代が最低限入っておくべき保険といっても、働き方や結婚の有無などの状況によって異なります。

ここでは状況別に20代が最低限入っておくべき保険を紹介します。

独身・既婚|医療保険

医療保険とは病気やけがによる入院や手術に備えるための保険です。

20代はまだ若くて健康なイメージがありますが、予期せぬ病気や事故によって医療費がかさむケースも珍しくありません。

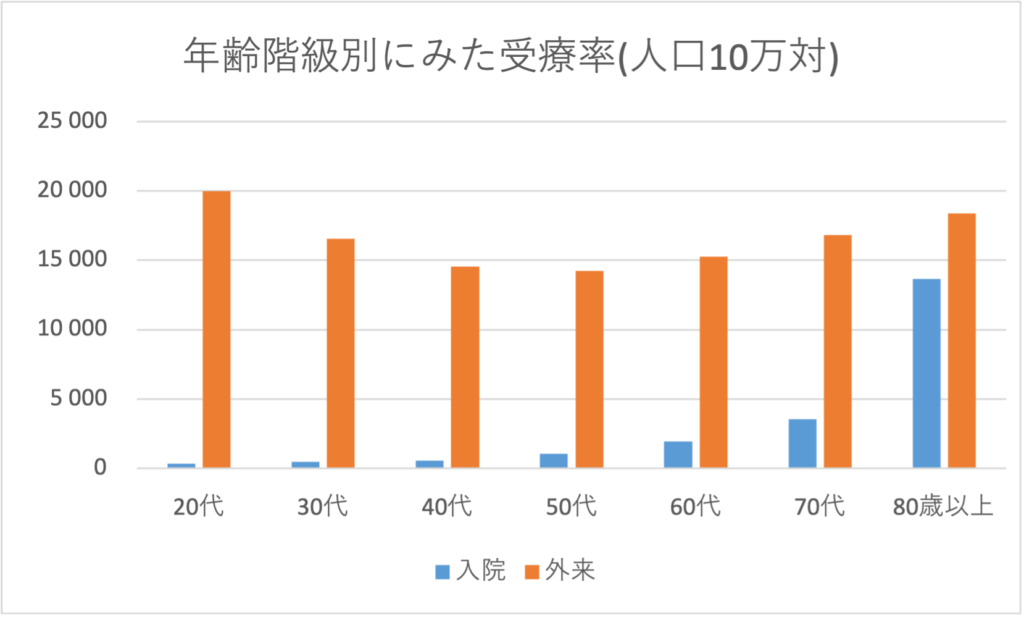

厚生労働省の「令和5年患者調査」によると、年代が上がるにつれ入院・外来ともに受療率が増加する傾向にあります。

▼年齢階級別の受療率(人口10万対)

※厚生労働省「令和5年患者調査」より筆者作成

また、20代は就職して間もないこともあり、収入が安定しづらい年代です。

入院時の食事代や差額ベッド代、高度の先進医療費などは健康保険が適用されないため、万が一の際に家計を圧迫する可能性があります。

医療保険は結婚の有無を問わず、最低限入っておくべき保険といえるでしょう。

関連記事

医療保険はいつ入るのがベスト?年代別の検討ポイントも知っておこう

家族を扶養している|死亡保険

家族を扶養している20代の方は死亡保険に入っておくべきといえます。

死亡保険は、被保険者が死亡または高度障害状態になった場合に、受取人が保険金を受け取れる保険です。

配偶者や子どもなど、扶養している家族がいる場合、万が一の際に家族が生活費や教育費に困ってしまうかもしれません。

死亡保険に入り受取人を家族に設定しておけば、一定額の保険金を残せるため、家族が葬儀費用や生活保障に役立てられます。

自営業やフリーランス|就業不能保険

20代で自営業やフリーランスとして働いている場合は、就業不能保険に入っておくべきといえます。

就業不能保険は、病気やけがによって長期間働けなくなった場合の収入減少に備える保険です。

会社員は健康保険制度の一環として、病気やけがで休業して事業主から報酬を受けられない場合に「傷病手当金」が支給されますが、自営業者やフリーランスにはその制度がありません。

そのため、長期間働けなくなった際の生活費や治療費は自分で用意する必要があります。

就業不能保険に加入しておけば、一定の収入を確保し、経済的リスクを軽減できます。

関連記事

自営業の人は病気で働けなくなったらどうすればいい?対処法やおすすめの就業不能保険を解説

独身・既婚に関係なく医療保険、家族を扶養している場合は死亡保険、自営業やフリーランスの場合は就業不能保険などが代表的だね。

自分の状況に合った保険が分からない場合は、保険のプロに相談して必要な保障を確認しておくと安心です。

【種類別】20代が最低限入っておくべき保険の選び方

20代で保険に加入する際は、保険の「種類」によって選ぶべきポイントが異なります。

ここでは医療保険、死亡保険、就業不能保険において、押さえておきたいポイントをわかりやすく解説します。

医療保険

医療保険に加入する際にチェックすべきポイントは以下の通りです。

・保険のタイプは「終身型」を選ぶ

・入院給付金は「日額5,000円以上」を目安にする

・「先進医療特約」がついているか確認する

それぞれのポイントについて、詳しく見ていきましょう。

タイプは終身型

20代で医療保険に入るなら、加入から一生涯保障が続く「終身型」を選びましょう。

終身型は加入時の保険料が一生涯変わらないため、20代のうちに加入すれば、30代以降に加入する場合と比べて月々の負担を抑えられます。

一方「定期型」は、保険期間に定めがあるタイプです。

定期型は保障内容を見直しやすいことがメリットですが、更新のたびに保険料が上がることから、長期的に見ると割高になることも。

20代で医療保険に加入するのであれば、終身型で安い保険料を保った方が、家計の計画も立てやすいでしょう。

入院給付金は日額5,000円以上

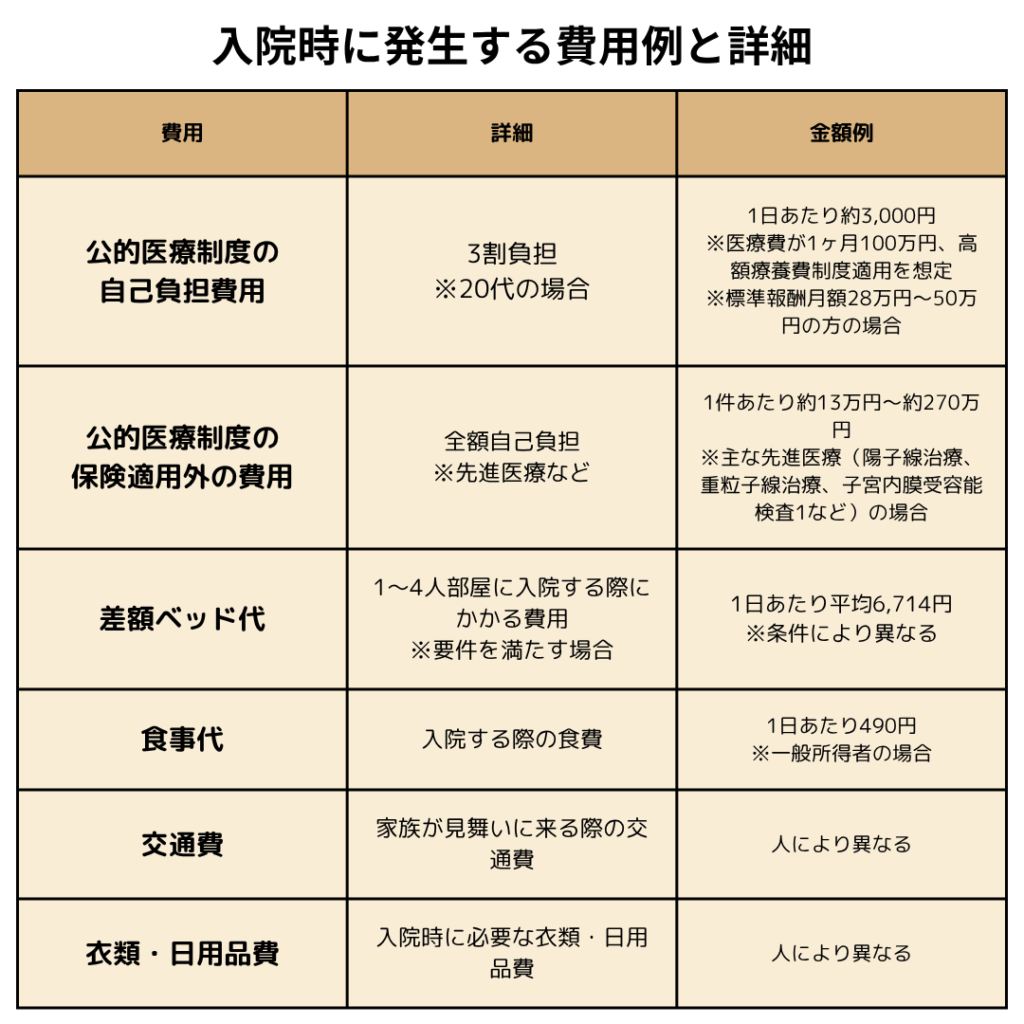

医療保険の入院給付金は、日額5,000円以上を目安にしましょう。

一般的に入院時にかかる費用の例は以下のとおりです。

※2025年6月現在

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、食事代や差額ベッド代などを含む入院時の自己負担費用の平均は1日あたり20,700円となっています。

人によっては入院時の自己負担額を平均よりも抑えられる可能性がありますが、差額ベッド代や食事代、日用品代などは公的医療保険の対象外となるため、一定の自己負担が発生します。

こうした費用に備えるためにも、医療保険の入院給付金は1日あたり5,000円以上を目安に設定しておくと安心でしょう。

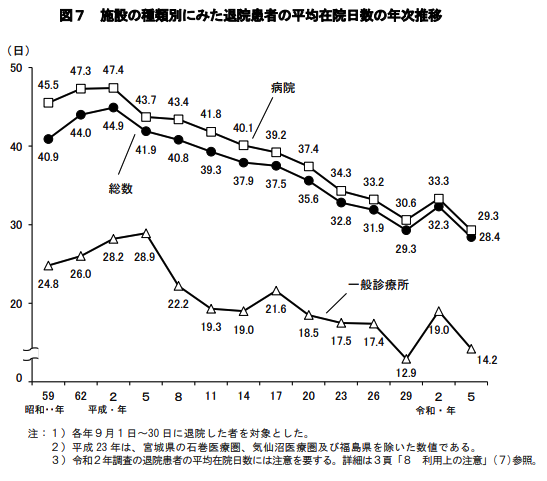

入院日数は30日から60日程度

入院日数は30日から60日程度で選びましょう。

近年は医療技術の発展や医療費の抑制などの背景から、従来と比べ入院日数が短くなっています。

厚生労働省の「令和5年患者調査」によると、入院日数は短期化の傾向にあり2023年時点では28.4日となっています。

出典:厚生労働省「令和5年患者調査」

このように入院日数が短期化していることを考慮すると、入院日数は30日から60日程度で十分といえます。

先進医療特約があるもの

医療保険に先進医療特約をつけることも重要なポイントです。

先進医療とは、厚生労働省が認めた高度な医療技術で、保険診療の対象外のため全額自己負担になります。

たとえば「陽子線治療」の場合は、1件あたり平均で267万9,335円、重粒子線治療の場合は1件あたり平均で314万4,880円かかるとされています。

出典:生命保険文化センター「先進医療とは? どれくらい費用がかかる?」

一般的に医療保険の先進医療特約は、月額100〜200円程度の掛金で通算1,000万円から2,000万円程度の保障が得られるため、付加しておいたほうが良いでしょう。

死亡保険

20代が死亡保険を選ぶポイントは以下のとおりです。

・円建て以外の商品も検討する

・保険料を長期的に無理なく支払える金額に設定する

詳細を確認していきましょう。

円建て以外も検討

近年では、円建て以外の死亡保険にも注目が集まっています。

特に「外貨建て保険」や「変額保険」は資産運用の視点からも有効です。

外貨建て保険は米ドルや豪ドルなどの外貨で運用される保険で、為替レートによって受け取れる保険金や返戻金が変動します。

変額保険は保険料の一部が株式や債券で運用され、運用成績によって保険金や解約返戻金が変動する保険です。

どちらも運用実績が好調であれば、円建ての保険と比べて高いリターンを得られる可能性があります。

ただし、外貨建て保険や変額保険は元本保証がないため、加入時にはリスクを十分に把握し、慎重な判断をすることが重要です。

関連記事

変額保険とは?定額保険との違いや変額保険のメリット・デメリットを解説!

外貨建て保険は問題が多いの?外貨建て保険の概要やメリット・デメリット、向いている人を解説

長期的に支払える保険料に設定

20代で死亡保険に加入する場合、長期的に無理なく払える保険料に設定することもポイントです。

特に終身保険や養老保険といった貯蓄型の死亡保険は、保険期間が長く、解約時期によっては支払った保険料より返戻金が少なくなるケースもあります。

無理に高額な保険料のプランに加入して支払いが困難になると、途中で解約しなければならず結果的に損失となる恐れもあります。

貯蓄型の保険は掛け捨て保険よりも毎月の負担が大きくなるため、家計を圧迫しない金額に抑えることが大切です。

結婚や出産、住宅購入といった将来のライフイベントも考慮し、余裕のある保険料設定にしましょう。

就業不能保険

就業不能保険を選ぶ際のポイントは、給付金額や保険期間を確認することです。

自分に必要な保障がカバーされている商品を選びましょう。

給付金額が状況に適しているもの

就業不能保険の給付金額と給付期間が状況に適しているかを確認しましょう。

毎月の給付金額は数万円単位で自由に設定できるものから、10万円、20万円と決まっているものまでさまざまです。

必要な給付金額は生活状況によって異なるため、就業不能保険を選ぶ前にどれくらいのお金があれば間に合うのかを明確にしておきましょう。

働けず給料が途絶えたと仮定して、毎月の収入や生活費の不足額を計算すると必要な給付金額が見えてきます。

・毎月の生活費-公的な保障(手当など)=毎月の生活費の不足額

特に自営業やフリーランスの方は公的保障がないため、不足額が会社員より大きくなります。

不足分を貯金で補うのか、すべて就業不能手当の給付金に頼るのかによって、給付金額設定が変わってくるでしょう。

就業不能保険の保険期間は、50代~70代まで商品によってさまざまです。

いつまで保障が必要なのかも明確にしておくと、より商品を選びやすくなります。

自営業やフリーランスの方で、働いている期間の生活費などをカバーしたい場合は、60代~70代まで保険期間を設定できる商品が良いでしょう。

子どもの教育費や住宅ローンの返済費用のカバーが目的なら、55歳~60歳などピンポイントで満期を設定するのも手段のひとつです。

保険期間によっても保険料が変わってくるため、状況や目的に合わせて慎重に選びましょう。

自分に合う保険がわからない場合は、プロに無料で相談してみるのもおすすめです。

特典付きの無料保険相談キャンペーンまとめ(ミスタードーナツがもらえる!)も参考にしてみてください。

どの保険が自分に必要か迷う場合は、保険のプロに相談して最適な保障内容を確認しましょう。

20代の生命保険加入率や保険料の平均は?

では実際に、同世代の方はどれくらい保険に加入しているのでしょうか?

ここでは、生命保険文化センターの最新調査をもとに、20代の保険加入率や平均保険料について詳しく解説します。

20代の保険加入率

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、20代の生命保険+個人年金保険の加入率は以下のとおりです。

・20代女性:49.1%

この結果から、20代の約半数がすでに何らかの生命保険に加入しており、中でも女性の加入率が高い傾向があることがわかります。

その背景には将来への備えや、医療保険への関心の高さなどが影響していると考えられます。

20代の保険料の平均

下表は生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」結果から、20代の生命保険料の平均をまとめたものです。

▼20代の年額・月額生命保険料の平均額

| 項目 | 年間保険料 | 月額保険料 |

| 20代男性 | 19.3万円 | 約1.6万円 |

| 20代女性 | 17.8万円 | 約1.5万円 |

※生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」を参考に筆者作成

月額に換算すると、およそ1.5万円〜1.6万円程度が平均です。

ただし、この金額には終身保険や貯蓄型保険なども含まれているため、掛け捨て型の医療保険だけであれば、月数千円程度に抑えられるケースもあります。

同調査から20代の年間保険料の金額ごとの割合を見てみましょう。

▼20代の生命保険料(全生保)の年間支払金額ごとの割合

| 年間保険料の金額帯 | 割合 |

| 12万円未満 | 49.0% |

| 12万円~24万円未満 | 12.9% |

| 24万円~36万円未満 | 25.8% |

| 36万円~48万円未満 | 9.7% |

| 48万円~60万円未満 | 1.0% |

| 60万円以上 | 0.6% |

このデータから、年間保険料が12万円未満の人が約半数を占めていることがわかります。

20代は医療保険や定期保険など比較的保険料が安い商品を中心に加入する人が多く、月額にすると数千円〜1万円程度の保険料で加入しているケースが多いといえるでしょう。

一方で、終身保険や貯蓄型保険などを組み合わせている場合は、年間20万円以上の保険料を支払っている人も一定数存在します。

このように、保険料は加入する保険の種類や保障内容によって大きく変わる点が特徴です。

20代で生命保険に加入するメリット

保険は「年齢が上がってから考えるもの」と思われがちですが、実は20代のうちに加入することで得られるメリットがいくつもあります。

ここでは、保険料、審査、資産形成という観点から、20代で保険に加入するメリットを解説します。

・審査に通過しやすい

・若いうちから資産形成できる

保険料を抑えられる

基本的に医療保険などの保険料は加入時の年齢とともに上がる仕組みです。

そのため、同じ保障内容でも20代で加入した方が、30代以降に比べて毎月の支払いが安く済みます。

加入年齢別に医療保険の月額保険料をシミュレーションしてみましょう。

・医療保険のタイプ:終身型

・入院給付金:日額10,000円

・入院日数:60日

・死亡給付金:なし

・付加する特約:先進医療特約

・健康状態:問題なし

▼25歳、35歳、45歳で加入する場合の月額保険料の例

| 加入時の年齢 | 月額保険料 |

| 25歳 | 約2,400円 |

| 35歳 | 約3,300円 |

| 45歳 | 約4,800円 |

上記は一例ですが、加入が遅れるほど負担が大きくなるのが一目瞭然です。

長期的なコストを抑えたいなら、20代での加入に大きなメリットがあります。

審査に通過しやすい

生命保険や医療保険への加入時には、「健康状態の告知」や「医師の診査」が必要となる場合があります。

特に持病や既往症があると、保険に加入できなかったり、条件付きとなったりすることに注意しなければなりません。

20代は比較的健康な人が多く、体力や健康面で問題のないケースが大半です。

そのため、審査に通りやすく、条件の良い保険にスムーズに加入できるという大きなメリットがあります。

若いうちから資産形成できる

20代のうちから「貯蓄型保険」に加入することで、保障を受けつつ計画的に資産を形成することが可能です。

たとえば、終身保険や養老保険などの貯蓄型商品は、満期や解約時に解約返戻金が戻ってくる仕組みです。

貯蓄が苦手な人でも「保険料を支払う」という形で強制的にお金を積み立てられるため、無理なく資産を蓄えられます。

20代に保険は本当に必要?「いらない」と言われる3つの理由

「20代に保険はまだ早い」と考える方もいるかもしれません。

なぜそのように言われるのか、主な理由とそれに対する考え方を解説します。

まだ若いから不要

確かに20代は、他の年代に比べて病気やけがのリスクが低いのは事実です。

しかし、厚生労働省の「令和5年患者調査」によると、20代でも約2万人が入院をしています。

予期せぬ事故や突発的な病気の可能性はゼロではありません。

20代は貯蓄にゆとりがない場合も多く、突発的な出費が発生すると家計が大きく傾く可能性があるため、医療保険などで万が一の備えをしておいた方が良いでしょう。

貯金で十分

「もしもの時は貯金で対応すれば良い」と考える人もいるでしょう。

しかし、治療が長引いたり、先進医療など高額な医療費が発生した場合、貯金だけでは負担が大きくなる可能性があります。

生命保険文化センターの「生活保障に関する調査」によると、入院時の自己負担費用は1日あたり平均約20,700円となっています。

また、入院費用の自己負担額は人によって差があり、50万円以上の費用がかかるケースも一定数存在することが分かっています。

このように、入院や治療にかかる費用は決して少なくないため、すべてを貯金だけでまかなうのが難しいケースもあります。

そのため、万が一の医療費に備える方法として、医療保険の活用を検討する人も多いです。

出典:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

公的保障がある

日本には、医療費の自己負担が1〜3割になる「公的医療保険制度」があります。

また、医療費が高額になった場合には、所定の上限額を超えた場合に払い戻しを受けられる「高額療養費制度」もあるため、わざわざ医療保険などに入る必要はないという考え方もあるようです。

しかし、先進医療にかかる技術料や、入院中の食事代、差額ベッド代などは公的医療保険の対象外となるため、全額自己負担です。

また、会社員と異なり、自営業者やフリーランスには、病気やけがで働けない間の収入を保障する「傷病手当金」がありません。

民間の生命保険には、公的保障ではカバーできない部分を補う役割があります。

保険料の負担をできるだけ抑えたい場合は、都道府県民共済やこくみん共済など共済で最低限の保障を確保する方法も検討できます。

共済と民間保険の違いについては、県民共済とこくみん共済の違いの記事を参考にしてください。

関連記事:県民共済とこくみん共済はどっちがいいの?それぞれの特徴や保険との違いを徹底比較!

20代には「掛け捨て型保険」と「貯蓄型保険」のどっちがおすすめ?

保険は大きく「掛け捨て型」と「貯蓄型」に分けられます。

それぞれの特徴を理解し、どちらが自分の目的に合っているかを確認しましょう。

| 特徴 | こんな人におすすめ | |

| 掛け捨て型 | ・保険料が割安 ・解約返戻金や満期保険金はない |

・まずは最低限の保障を確保したい ・保険料を抑えてNISAなど他のことにお金を回したい |

| 貯蓄型 | ・掛け捨て型よりも保険料は割高 ・解約時や満期時にまとまったお金を受け取れる |

・貯金が苦手で半強制的に貯めたい ・保障と資産形成を両立させたい |

20代でも備えとして保険は必要ですが、なんとなくで加入すると無駄な出費につながりかねません。

保険選びで失敗しないために、入ってはいけない保険について解説した記事もチェックしておきましょう。

関連記事:その保険加入、ちょっと待った!入ってはいけない保険ランキングとは!?

20代が保険を選ぶときは専門家へ相談するのもおすすめ!

20代が最低限入っておくべき保険は医療保険や死亡保険、就業不能保険です。

しかし、社会人1年目の人と、結婚して子どもがいる人では、必要な保障内容が大きく異なります。

本当に自分に適した保険を1人で比較・検討するのは手間も時間もかかり、判断に迷うケースが多いのが実情です。

保険選びをスムーズに進めたいなら、保険やお金のプロであるファイナンシャルプランナー(FP)の無料保険相談を活用すると良いでしょう。

みんなの生命保険アドバイザーは、提携をしている2500名以上の保険専門家であるFPの中から希望に沿った人を担当者として紹介してくれるマッチングサービスです。

これまでの相談実績は25万件以上あり、相談に対する満足度も96%あります。

相談は何度でも無料で利用でき、納得できるまで提案を受けられ、オンラインでのご相談も対応可能です。

担当者の変更や中断を希望する場合、WEBサイトから連絡できる「ストップコール制度」を用意しています。

万一担当者の対応に不満があるときや、相性がよくないときも気軽に変更が可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!