この記事の要約はこちら

・個人年金保険は計画的に老後資金を貯められる

・新NISAは元本保証はないが個人年金保険よりも高いリターンを狙える

・確実に老後資金を確保した人は個人年金保険の活用がおすすめ

・個人年金保険よりも高いリターンを狙いたい人は新NISAの活用がおすすめ

かつて話題になった「老後2,000万円問題」。しかし、物価上昇が続く2026年現在、「2,000万円では足りない」「インフレを考慮すると4,000万円は必要」という声も聞かれます。

老後資金の必要額は家庭によってさまざまですが、いずれにしても「公的年金だけでは心もとない」という現実は変わりません。

そこで老後資金を準備する手段として関心が高まっているのが「個人年金保険」と「新NISA」の2つです。

この記事では、個人年金保険と新NISAそれぞれの基本的な仕組みやメリット・デメリットをわかりやすく解説するとともに、どちらがどんな人に向いているかまで紹介します。

これから老後資金づくりを始めたい方は、ぜひ参考にしてください。

この記事の目次

個人年金保険とは

個人年金保険は毎月一定額の保険料を支払い、60歳や70歳などになってから年金を受け取る保険です。

個人年金保険は公的年金に上乗せする「私的年金」の一つとして活用されています。

仮に契約者が年金の受け取り開始前に亡くなった場合、払い込んだ保険料の金額に相当する死亡保険金が支払われることが一般的です。

また、年金の受け取りは、一括で受け取る方法と5年や10年といった分割で受け取る方法を選択します。

【初心者向け】個人年金保険とは?メリット・デメリットをわかりやすく解説

新NISAとは

新NISAとは、2024年1月から開始された、少額投資非課税制度(NISA)の新しい制度のことです。

本制度を利用することで、投資で得られる利益(売却益や配当金など)が非課税になります。

2014年から開始された旧NISAよりも長期運用に適した制度に生まれ変わりました。

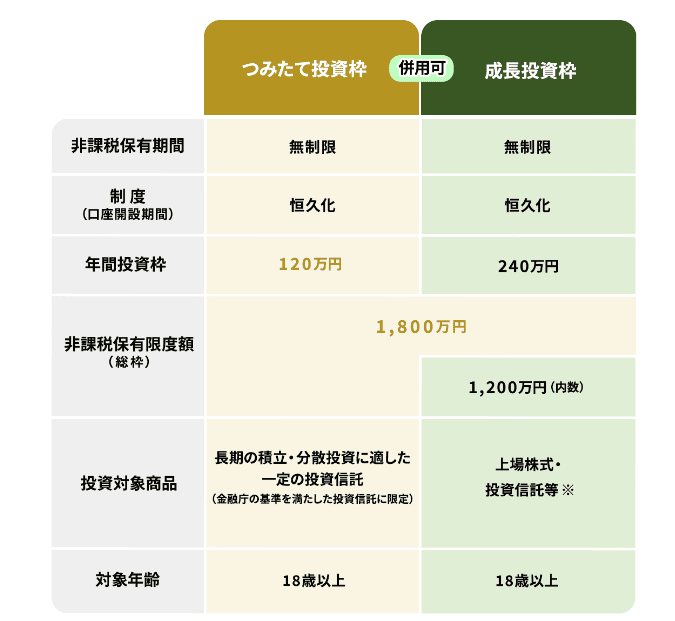

新NISAの基本的な概要や特徴は以下の表のとおりです。

画像引用:金融庁 NISAを知る

新NISAでは非課税保有限度額が1,800万円まで拡大され、非課税保有期間も無制限になりました。

また、本制度は「つみたて投資枠」と「成長投資枠」の2種類に分かれており、それぞれの枠を併用することも可能です。

年間投資枠や非課税保有限度額、投資対象商品などがそれぞれ異なるため、以下で詳しく解説していきます。

つみたて投資枠

「つみたて投資枠」は名前のとおり積立で投資していく枠のことです。

年間投資枠は120万円までで、最大1,800万円まで保有できます。

投資対象商品は、金融庁が認めた一定の条件を満たす「投資信託」と「ETF(上場投資信託)」のみです。

具体的には販売手数料がかからず、信託報酬が一定基準以下の商品に限ります。

これは、長期・積立・分散投資に適した投資商品に限定し、投資初心者や投資経験の浅い人でも安心して始められることを目的としているためです。

NISAのつみたて投資枠は貧乏人にも向いている?お金がなくても資産を増やす方法とは?

成長投資枠

成長投資枠は、投資信託に加えて株式にも投資ができます。

ただし、整理銘柄・監理銘柄に指定された上場株式、信託期間20年未満の投資信託、毎月分配型の投資信託、高レバレッジ型の投資信託は対象外となります。

年間投資枠は240万円で、非課税保有限度額は1,200万円までです。

投資方法は自身の適したタイミングで一括購入することもできますし、つみたて投資枠と同様に積立で購入することも可能です。

成長投資枠は、より自由度の高い投資が可能なため、ある程度運用経験があり、株式投資にも挑戦したい人向けの枠といえるでしょう。

個人年金保険のメリット

個人年金保険には主に次のメリットがあります。

順に詳しくみていきましょう。

・個人年金保険料控除を活用できる

自動的に老後資金を貯められる

個人年金保険は口座から保険料が引き落とされる仕組みのため、自動的に老後資金を貯められます。

老後に備えて貯蓄をしようと考えていても、なかなか上手くいかない人も多いはずです。

とくに子育て世帯の場合は子どもの教育費を優先することが多く、どうしても老後資金は後回しになりがちです。

個人年金保険を活用すれば、自動的にお金が引き落とされるため、無意識のうちに老後資金が貯まっていきます。

また、個人年金保険は解約にも手間がかかるため、気軽に引き出せない点も老後資金の準備の手助けとなっています。

個人年金保険料控除を利用できる

個人年金保険は生命保険料控除の対象となり、所得税や住民税を軽減できます。

個人年金保険の場合は生命保険料控除のうち「個人年金保険料控除」に該当します。2012年(平成24年)1月1日以後に締結した保険契約(新制度)では、所得税で最大4万円、住民税で最大2万8,000円を所得控除として計上できます。

※2011年以前に締結した契約(旧制度)では所得税で最大5万円、住民税で最大3万5,000円の控除が適用されます。

たとえば、所得税率20%、住民税率10%の人が上限まで控除を活用した場合でみていきましょう。

このケースですと所得税は8,000円、住民税は2,800円と年間1万円以上の節税が可能です。

なお、2026年分の所得税に限り、23歳未満の扶養親族がいる方は「一般生命保険料控除」の上限が4万円から6万円に拡充されています(生命保険料控除全体の適用限度額12万円は変更なし)。

個人年金保険料控除の上限額には変更はありませんが、生命保険料控除を複数の枠で利用している子育て世帯の方は、この拡充も確認しておくとよいでしょう。

個人年金保険のデメリット

個人年金保険は老後資金の準備において有効な手段となりますが、以下の点に気をつける必要があります。

・大きなリターンは狙えない

・インフレに弱い

途中解約すると元本割れを起こす可能性がある

個人年金保険は途中で解約してしまうと解約返戻金が減ってしまい、元本割れを起こす可能性があります。

とくに、早期で解約した場合には大幅な元本割れや、払い込んだ保険料が戻ってこないケースも考えられます。

そのため、個人年金保険を活用する際は、解約する心配のない資金で進めることが重要です。

大きなリターンは狙えない

個人年金保険は、元本割れのリスクが少ない反面、投資信託や株式に比べるとリターンは少ないことが一般的です。

そのため、ある程度のリターンを望む人からすると物足りなく感じてしまうかもしれません。

その場合は外貨建ての個人年金保険といった、通常の個人年金保険よりも高いリターンを狙える商品を選択することも選択肢の1つでしょう。

関連記事

個人年金保険の外貨建てのデメリットとは?加入して後悔した人の声も解説!

インフレに弱い

個人年金保険はインフレに弱い性質を持ちます。

インフレとはモノやサービスの価格が上昇することです。

たとえば、いままで100円で買えていたおにぎりが1年後に150円に上がったとします。

その場合ですと、同じおにぎりを手に入れるには1.5倍のお金が必要です。

個人年金保険の多くは利率が固定され、契約時点で受け取れる年金額が決まっています。

そのため、年金の受け取り開始時期までにインフレが進み、物価が上昇した場合は受け取れる年金の価値が実質的に目減りしたことになるのです。

なお、個人年金保険には大きく分けて「定額型」と「変額型」の2種類があります。

定額型は契約時に将来受け取れる年金額が確定するため、計画的な資金準備ができる反面、インフレ局面では年金の実質的な価値が目減りするリスクがあります。

一方、変額型は保険料を株式や債券などで運用し、その運用実績に応じて年金額が変動します。

インフレに対応できる可能性がある一方で、運用成績次第では受け取る年金額が払込保険料を下回るリスクもあります。

自身のリスク許容度や老後資金の位置づけに応じて、どちらのタイプが適しているかを検討しましょう。

新NISAで老後資金を準備するメリット

ここからは新NISAで老後資金を準備するメリットをみていきます。

主なメリットは次の3つです。

それぞれ順にみていきましょう。

・自由に資金を引き出せる

・利益が出ても税金がかからない

大きなリターンを狙える

新NISAは株や投資信託などの商品に投資できるため、個人年金保険よりも高いリターンが期待できます。

金融庁が公表した資料によると、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、20年間運用した場合の利回りは2~8%の結果となりました。

もっとも多かった利回りは4~6%です。

では、毎月の積立額を2万円で設定し、年間リターンを2%、4%、6%の3パターンで30年間運用した場合の最終資産額を試算してみましょう。

| 年間リターン | 運用期間:30年 |

| 投資元金 | 720万円 |

| 2% | 985万円 |

| 4% | 1,388万円 |

| 6% | 2,009万円 |

このように新NISAを活用することで、投資元金よりも最終資産額が多くなることが期待でき、より効率的な資産形成を進められます。

出典:金融庁 はじめてみよう!NISA早わかりガイドブック

参考:金融庁 つみたてシュミレーター

自由に資金を引き出せる

流動性が高い点も新NISAのメリットです。

新NISAで購入した商品は自身の適したタイミングで売却できます。

商品の購入後、すぐに商品価格が高騰したため売却して利益を確定させることもできますし、ライフスタイルの変化によって家計が苦しい場合は資産の一部を売却し、現金を確保することも可能です。

利益が出ても税金がかからない

新NISAは投資で得た利益が非課税となり、すべて自身の利益となります。

通常、投資信託や株式で得た利益(配当金や売却益など)には約20%の税金が課されます。

しかし、新NISAを利用すれば、これらの利益を非課税で運用することが可能です。

たとえば、株式投資で100万円の利益が発生した場合、本来なら約20万円の税金が課され、手元に残るのは80万円です。

これが新NISAの場合、税金部分の20万円もすべて自身の手元に残すことができます。

新NISAで老後資金を準備するデメリット

新NISAで老後資金を準備するメリットを解説しましたが、一方で注意すべきデメリットも存在します。

ここからは、新NISAを活用する際に考えられるデメリットを2つ解説します。

・投資の知識が必要

・老後の「取り崩し方」も計画しておく必要がある

元本割れのリスクがある

新NISAで扱う商品は投資商品となり、元本が保証されていません。

そのため、市場状況によっては元本割れのリスクがあります。

とくに、目標の時期に近づいてきたタイミングで市場が大暴落に見舞われた場合、元本が大幅に割れてしまう可能性も考えられます。

新NISAで運用する場合は、十分にリスクを理解し、万が一元本割れを起こしても家計に影響を与えないような資金で行いましょう。

関連記事

積立中の新NISAがマイナスになってる?マイナス時の対処法を徹底解説!

投資の知識が必要

投資を行う上で、最低限の知識が必要になります。

とくに長期・分散・積立は投資初心者の人はきちんと身につけておきたい項目です。

反対にこれらの知識を身につけ、きちんと実行することで投資によるリスクを最小限に抑えられます。

新NISAはデメリットしかないって本当?新NISAの基本的な仕組みやメリットなどを詳しく解説!

もし、投資の基礎をきちんと身につけたい場合は、お金の専門家であるFPに一度相談してみることも選択肢の1つでしょう。

老後の「取り崩し方」も計画しておく必要がある

新NISAで老後資金を準備する場合、「いつから・どのくらいのペースで取り崩すか」という出口戦略を事前に考えておくことも重要です。

たとえば、退職後に一度に全額を売却すると、タイミングによって受取額が大きく左右されます。

NISAの場合は、個人年金保険のように自動的に年金が振り込まれるわけではありません。

定額ずつ取り崩す「定額取り崩し」や、資産の一定割合を毎年売却する「定率取り崩し」など、自分のライフプランに合った取り崩し方法を検討しておきましょう。

個人年金保険に向いている人

ここからは個人年金保険に向いている人の特徴をみていきます。

次に該当する人は個人年金保険で老後資金の準備を進めていくことをおすすめします。

・貯蓄が苦手な人

・計画的に老後資金を準備したい人

・手間をかけずに老後資金の準備を始めたい人

貯蓄が苦手な人

貯蓄が苦手な人は、個人年金保険を活用して半強制的に準備を進めていくことが有効です。

手元に資金があるとどうしても気が緩んでしまい、貯めておいた老後資金を使い込んでしまうかもしれません。

個人年金保険であれば自動で口座から保険料が引き落とされるため、安易に引き出すことはできません。

さらに、解約には手間がかかるうえ、解約による元本割れのリスクもあるため、不必要な資金の出し入れを防げるでしょう。

計画的に老後資金を準備したい人

計画的に老後資金を準備したい人にも個人年金保険が向いています。

個人年金保険は一定期間保険料を払い込むことで、事前に設定された保険金を受け取れます。

あらかじめ決められた時期に、決められた金額を受け取り、確実に老後資金を準備したい人は個人年金保険で準備を進めていくとよいでしょう。

将来の老後資金はライフプラン次第で大きく変わります。

例えば夫婦でゆとりある老後生活を送るには5000万円もの蓄えが必要とされることもありますので、計画的に資産形成を進めましょう。

関連記事:老後資金は夫婦2人で5000万円あれば安心?リアルなシミュレーションや具体的な貯め方を解説!

手間をかけずに老後資金の準備を始めたい人

個人年金保険は、なるべく手間をかけずに老後資金を準備したい人に向いています。

NISAを活用する場合、投資商品を選んだり運用状況を確認したりと、ある程度の知識や手間が必要です。

一方、個人年金保険は基本的に保険会社が運用を行うため、契約時にプランを選んでしまえば、運用の手間はほとんどかかりません。

忙しい人や、投資にあまり時間を割きたくない人にとっては、大きなメリットといえるでしょう。

新NISAが向いている人

・余裕資金があり、積極的に運用したい人

・運用期間を長く確保できる人

・柔軟な運用をしたい人

余裕資金があり、積極的に運用したい人

新NISAは「余裕資金があり、万が一マイナスになった場合でも生活に支障がない」という人に適しています。

多少のリスクを受け入れながら、長期的に資産を増やしたいという意欲がある人ほど、新NISAを効果的に活用できるでしょう。

新NISAは、大きなリターンを狙える一方で、元本割れのリスクも抱えています。

運用成績によっては資産が目減りする可能性もあるため、絶対に減らしたくないお金を運用する場としては向いていません。

リスクを取りたくない人や、確実に将来の資金を積み立てたい人には、元本確保型が中心の個人年金保険の方が適しているといえます。

運用期間を長く確保できる人

新NISAは、長期運用によってリスクを平均化し、リターンを安定させることを想定した制度です。

そのため、最低でも10年以上の運用期間を確保できる人に向いています。

10年未満の短期運用では、運用成果が安定せず、元本割れリスクが高くなるため、「時間を味方にして増やす」という意識を持てる人ほど、新NISAを活用するメリットが大きくなるでしょう。

柔軟な運用をしたい人

新NISAで運用中の資産は、途中で売却して引き出すことが可能です。

例えば当初は老後資金を想定して運用していたものの、ライフプランが変わってまとまったお金が必要になったときは引き出すこともできます。

また、個人年金保険の保険料とは異なり、毎月の積み立ても強制ではないので、保険料の支払いが厳しくなったときは一旦積み立てを中止することも可能です。

新NISAの今後の制度変更(2026年度税制改正)

2025年12月に閣議決定された「令和8年度税制改正大綱」では、NISAについて以下の追加変更が示されています。

こどもNISAの創設

つみたて投資枠の対象年齢が撤廃され、0歳から17歳の未成年者も利用できる「こどもNISA」が創設されます。

年間投資枠は60万円、非課税保有限度額は600万円です。

かつてのジュニアNISAでは18歳まで原則払出し不可でしたが、こどもNISAでは12歳以降、子の同意があれば払出しが可能になる予定です。

子どもが18歳に達すると、自動的に成人のつみたて投資枠へ移行します。

対象商品の拡充

つみたて投資枠の対象インデックス指数に「読売株価指数(読売333)」と「JPXプライム150指数」が追加されます。

また、これまでポートフォリオに占める株式比率が50%超でなければ対象にならなかったアクティブ型投資信託の要件が緩和され、株式と公社債を合わせて50%超であれば対象となります。

これにより、債券中心のバランス型ファンドなどもつみたて投資枠で購入可能となり、リスクを抑えた運用の選択肢が広がります。

個人年金保険と新NISAに関するFAQ

個人年金保険やNISAの活用方法について、よくある質問をまとめました。

疑問点がある場合はここで解消しておきましょう。

個人年金保険をやめて新NISAを始めるのはあり?

個人年金保険の加入状況によっては、解約するのは避けた方が良い場合もあります。

というのも、個人年金保険は保険料の払込期間中に解約すると、元本割れする可能性が高いからです。

また、NISAは元本保証がなく、運用成果によっては損失が出る可能性もあります。

保険料の払い込みを終えており解約返戻率が100%を上回るタイミングや、元本割れしてでもNISAで積極運用をしたいといった場合は解約を検討しても良いでしょう。

個人年金保険とiDeCoは何が違う?

個人年金保険は、民間の生命保険会社が取り扱う金融商品で、iDeCoは国民年金基金連合会が運営する年金制度です。

どちらも豊かな老後を過ごすために公的年金に上乗せする「私的年金制度」の一種ですが、個人年金保険の場合は、基本的に年金額は契約時に決定します。

一方、iDeCoの場合は拠出した保険料を、投資信託や定期預金など自分で選んだ商品で運用し、その成果に応じた年金を受け取る仕組みになっています。

関連記事

iDeCo(イデコ)はやらないほうがいい?7つの理由や向いている人の特徴を解説

個人年金保険と新NISAは併用できる?

個人年金保険とNISAは制度上はまったくの別物なので、併用可能です。

たとえば、個人年金保険で確実な老後資金を確保しつつ、NISAで資産の上乗せを狙うといった運用もできます。

40歳から始めるなら個人年金保険と新NISAどっちがいい?

40歳から始めるなら、運用期間を20年程度確保できるため、NISAを活用して積極的に運用するのがおすすめです。

NISAは運用期間が長期になるほど、元本割れするリスクを軽減できる可能性があります。

もちろん「リスクを取るのが怖い」「確実に老後資金を確保したい」といった場合は、個人年金保険への加入を検討するのも一つの方法です。

50歳から始めるなら個人年金保険と新NISAどっちがおすすめ?

50歳から始める場合は、老後を迎えるまでの期間が10〜15年程度となるため、リスクの取り方に注意が必要です。

確実に老後資金を確保したい場合は個人年金保険が有力な選択肢です。

一方で、NISAでもバランス型ファンドや債券比率の高いファンドを選べば、リスクを抑えた運用が可能です。

2026年度税制改正により、つみたて投資枠の対象に債券中心の投資信託が追加される見込みであるため、50代からのNISA活用の選択肢はさらに広がっています。

最終的な運用目標額や現在の貯蓄状況、リスク許容度に応じて、個人年金保険とNISAの併用も含めて検討するのがおすすめです。

関連記事

50代からでも間に合う?おすすめの個人年金保険や選び方を徹底解説!

老後資金の準備はFPに相談!

個人年金保険は毎月一定額の保険料を支払い、積み立てた資金で将来の年金原資をつくる保険です。

口座から保険料が引き落とされるため、自動的に老後資金を貯められます。

一方の新NISAは、2024年から開始された少額投資非課税制度のことで、本制度を利用することで、投資で得られる利益が非課税になります。

元本保証はありませんが、個人年金保険よりも高いリターンを狙えます。

老後資金を確実に準備したい人は個人年金保険で、ある程度のリスクをとって高いリターンを得たい人は、新NISAを活用して老後資金の準備を進めていきましょう。

もし、自身がどちらを選択すればよいか分からない場合は、お金の専門家であるFPに相談することをおすすめします。

みんなの生命保険アドバイザーは、2,500名以上の専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

今なら相談と相談後に送られてくるアンケート回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

この機会に一度無料で相談してみてはいかがでしょうか。

マネモのおすすめ相談サービスはこちら!