この記事の要約はこちら

・シングルマザーの預貯金額は50万円未満が39.8%・100万円未満と合わせると約50%に近い割合になる

・シングルマザーの年間就労収入は200万円未満の家庭が47.4%に上る

・シングルマザーという環境が原因で貯金ができない実情がある

・シングルマザーが本気で貯金を考えるなら『先取り』と『自動化』が原則

・自分で家計管理が難しいと感じる人はファイナンシャルプランナー(FP)に相談するのがおすすめ

近年はシングルマザーの生活が厳しいというニュースを耳にすることがあります。

実際に「生活するのに精いっぱいで貯金なんてできない」という方も少なくないでしょう。

厚生労働省の『令和3年度全国ひとり親世帯等調査結果』によると、ひとり親家庭の貯金は約50%が100万円以下であると報告されています。

これは非正規雇用であるシングルマザーが多く、収入が少ないことも要因のひとつです。

しかしシングルマザーであるからこそ、何かあった時のための貯金が重要になります。

この記事では収入が少なくても貯金をする仕組みや、意識すべきポイントをご紹介します。

この記事の目次

シングルマザーの貯金に関する現状

シングルマザーの家庭の預貯金額や年間収入状況はどのくらいなのかを、厚生労働省が実施した『令和3年度全国ひとり親世帯等調査結果』の結果をもとに見ていきましょう。

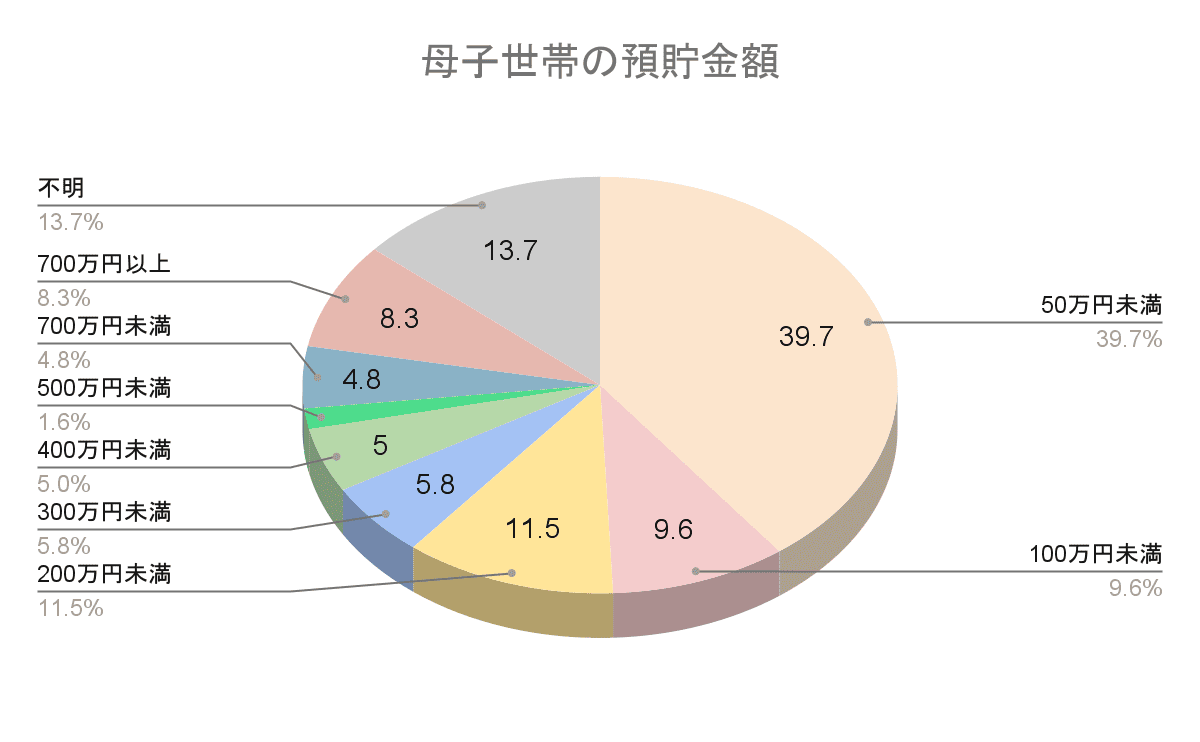

シングルマザーの平均貯金額は?

厚生労働省が実施した『令和3年度全国ひとり親世帯等調査結果』では、母子世帯の預貯金額が下記のように報告されています。

【シングルマザーの平均貯金額】

参考:厚生労働省 令和3年度全国ひとり親世帯等調査結果「母子世帯の母の預貯金額」より筆者作成

預貯金額50万円未満が39.7%に上り、100万円未満と合わせると約50%に近い割合になります。

約半数の家庭は貯金ができていないと考えて良いでしょう。

2016年の国民生活基礎調査では、全世帯の平均貯蓄額は1,031.5万円と報告されているため、一般家庭とシングルマザーの家庭の差が非常に大きいのが現状です。

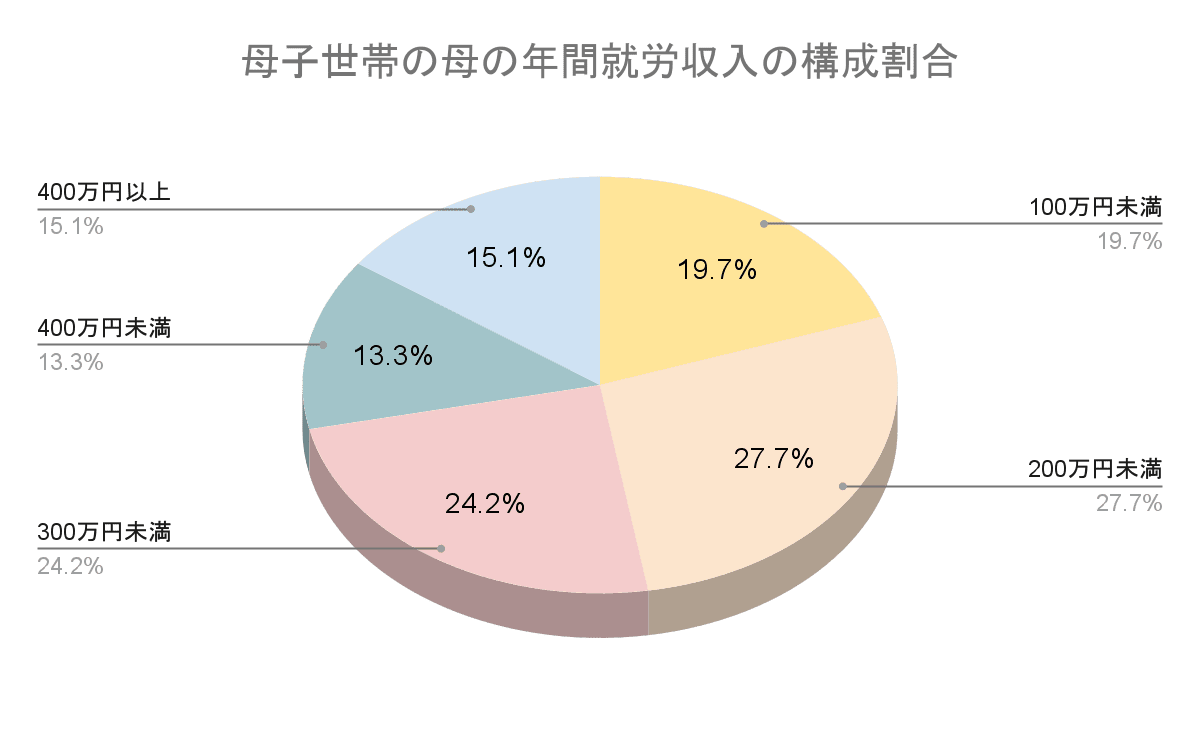

シングルマザーの年間就労収入

シングルマザーの年間就労収入は同じ厚生労働省の調査で報告されています。

参考:厚生労働省 令和3年度 全国ひとり親世帯等調査の結果を公表します

【シングルマザーの年間就労収入】

参考:令和3年度全国ひとり親世帯等調査結果 「母子世帯の母の年間就労収入の構成割合」|厚生労働省より筆者作成

この調査でも200万円未満の家庭は47.4%に上ります。

厚生労働省の令和3年度全国ひとり親世帯等調査結果には以下の報告もあります。

世帯の平均年間収入(373 万円)は、国民生活基礎調査による児童のいる世帯の平均所得を100として比較すると、45.9となっている。

引用:令和3年度全国ひとり親世帯等調査結果|厚生労働省

平均所得の金額は年収の多い少数派が押し上げていることもあるため、シングルマザーは厳しい現状に置かれているといえるでしょう。

シングルマザーが貯金できない理由とは?

シングルマザーの厳しい現状を理解した上で、貯金ができない理由にはどのような事情があるのか、3つのポイントに絞ってご紹介しましょう。

・手取りが少なく生活費で精一杯

・突発的な出費が多く計画的に貯めづらい

・忙しくて家計管理まで手が回らない

手取りが少なく生活費で精一杯

シングルマザーは就業していても非正規雇用や派遣が多く、正規の職員・従業員と比較すると、圧倒的に手取りが少ないのが現状です。

「だったら手取りの高い仕事に就けば良いのでは?」と考えても、子育てを優先すると手取りの高い仕事にはなかなか就くことができません。

特にネックになるのは、子どもの急な体調の変化です。

急な休みや早退などを繰り返すうちに疲弊してしまい、安定した仕事に就けないという現実もあります。

国からの支援制度を活用しても、生活費で精一杯で貯金どころではないというのが本音といえるでしょう。

突発的な出費が多く計画的に貯めづらい

シングルマザーの家計が貯金しにくい大きな要因のひとつに、突発的な出費が挙げられます。

冠婚葬祭や医療費(親)、子どもの生活に関する費用、家電の故障といった想定外の支出は、生活の中で発生するものです。

二人以上で家計を支える家庭とは違い、一馬力で家計を支えるシングルマザーにとっては、一度の出費がその月の収支を大きく圧迫することもあるでしょう。

「あと少しで貯金に回せたはずの金額が、急な支払いでゼロに…」というケースは、決して珍しくないのです。

忙しくて家計管理まで手が回らない

シングルマザーは、家事・育児・仕事をワンオペでこなさなければならず毎日が忙しいものです。

じっくり家計に向き合う時間がないというケースもあります。

家計簿をつけたり、支出を見直したり、貯金計画を立てたりするのは時間と労力がかかる作業です。

シングルマザーは忙しさのあまり、家計管理の準備段階にすらなかなか取りかかれないことも、貯金が難しい要因のひとつといえます。

本気で貯金したいシングルマザーが意識すべきこと

シングルマザーが貯金できない理由はいくつか存在しますが、それでもできるだけ貯金を意識して生活することが重要です。

「これから本気で貯金がしたい!」というシングルマザーが意識すべきことを3つご紹介します。

・目的をしっかりと定める

・自分に合った家計管理を見つける

「余ったら貯金」はNG!

シングルマザーとして毎日の生活に追われる中、「お金が余ったら貯金しよう」と考える人も多いかもしれません。

しかし『余ったら貯金』のスタイルでは、なかなか思うようにお金は貯まりません。

シングルマザーの生活には、子どもの急な体調不良や学校関連の突発的な支出など、想定外の出費がつきものです。

月末にお金が「余る」ことはなかなかありません。

そこで意識したいのは、「使った残りを貯金に回す」のではなく「給料が入ったら最初に一定額を貯金に回してしまう」という先取り貯金です。

重要なのは、無理のない範囲で金額を決めること。

月に3,000円と少額でも年間で36,000円貯まるように、継続することで大きな金額になります。

目的をしっかりと定める

シングルマザーが本気で貯金をするのであれば、まずはしっかりと目的を定めましょう。

何のためにいくら必要なのかを可視化し、逆算して1ヶ月にどのくらい貯金すればよいのかを明確にすることが重要です。

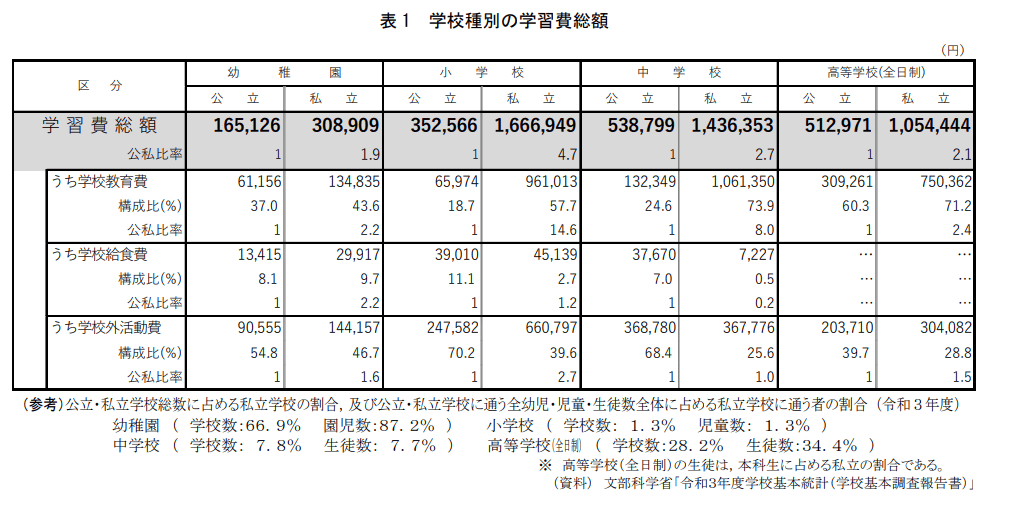

子どもの教育費※を例に挙げてみます。

【学校種別の学習費総額】

画像引用: 令和3年度子供の学習費調査の結果について|文部科学省

※保護者が支出した1年間・子供一人当たりの学習費総額(保護者が子供の学校教育及び学校外活動のために支出した経費の総額)

学習費は年間数十万円かかり、公立と私立の費用に大きな差があることが特徴です。

シングルマザーには国からの支援制度もありますが、教育には多くのお金がかかります。

『いつまでにいくら』を計算して、毎月の貯蓄額の目安にしてみてください。

関連記事

自分に合った家計管理を見つける

シングルマザーが貯金をするときは家計管理が重要です。

自分にあった管理方法を見つけることがはじめの一歩といえます。

家計管理でもっとも手軽に実践できるのが家計簿で、近年では手書きだけではなく、アプリやエクセルでできるタイプがあります。

使いやすいもの、継続しやすい方法を見つけ、収支の管理を可視化することを心がけましょう。

家計管理を毎日つけるのが難しい場合は、1ヶ月単位で無駄な支出がないかを判断できる時間を作ることが大切です。

シングルマザーが貯金する方法5選【実践編】

問題点や現状を理解したうえで、シングルマザーが貯金する方法を実践編としてご紹介します。

すべてに取り組めなくても、自分ができることから始めてみましょう。

・固定費を見直す

・お金の流れを可視化する

・子育て費用を節約する

・強制的に貯金できる仕組みを作る

・お金のプロに相談する

1.固定費を見直す

支出の見直しの際には、まず固定費に着目してください。

固定費とは、毎月ほぼ決まった金額で発生する費用のことで、家賃・光熱費・通信費などが該当します。

毎月決まって支出となる固定費を削減することができれば、節約効果は抜群!

たとえばサブスクリプションは、使っていなければ解約がおすすめです。

引っ越しなどは簡単なことではありませんが、民間の賃貸住宅から市営や県営の住宅へ転居が可能であれば、月々の負担は大きく軽減され、貯金に回せるお金ができます。

2.お金の流れを可視化する

前項でもご紹介しましたが、毎月の収支=お金の流れを可視化することは重要なポイントです。

家計簿をつけることがおすすめですが、忙しくて厳しいという人は、先取り貯金+残高でコントロールするだけでも違います。

これは、貯金を給料日に先に引いておいて、残ったお金だけで生活するスタイルです。

家計簿をつけられなくても、通帳やアプリで「残高」を見れば、今月あとどれだけ使えるかがわかります。

お金の流れを把握することで、無駄な支出が見えてくるものです。

<PR>

![]()

3.子育て費用を節約する

子育てにはお金がかかります。

そのなかで、節約できる部分はできるだけ節約するようにしましょう。

・すぐにサイズアウトする洋服はフリマなどを活用する

・学用品はバザーやお下がりなどを利用する

・無料で利用できるアプリや動画などで学習させる

・自治体の子育て支援制度を利用する

食費などを削りすぎると健康被害につながる恐れがあるので、節約できる部分で行うことがポイントです。

子育て支援は自分で情報収集をする必要があるため、各自治体や民間サービスをチェックしてみてください。

4.強制的に貯金できる仕組みを作る

シングルマザーが本気で貯金をしたいのであれば、『余ったら貯金』ではなく、強制的に貯金できる仕組み作りを行いましょう。

シングルマザーの貯金方法は、先取り貯金が基本です。

『余ったら貯金』という考え方では、なかなか貯金をすることはできないため、収入があった時点で先取り貯金を行いましょう。

・貯蓄用の口座を作る

・袋分けを行う

・学資保険など貯蓄型の保険に加入する

・勤務先の財形貯蓄制度を利用する

忙しく銀行へ行く時間の確保が難しい場合は、ネット銀行の自動振替の利用などもおすすめです。

関連記事

【FP監修】シングルマザーは学資保険に入ったほうがいい?加入率や活用するメリットを解説

5.お金のプロに相談する

シングルマザーが「どうしても貯金ができない」と悩んでいるのであれば、お金のプロに相談してみましょう。

プロの中でもファイナンシャルプランナー(FP)は家計管理や投資、保険など、資産形成について幅広い知識を持ち、相談者に寄り添ってアドバイスしてくれます。

お金や保険についての無料相談サービスは数多く存在します。

店舗にキッズスペースが設けられていたり、オンラインや自宅にて遅い時間帯や土日祝日も相談対応したりしているサービスもあるため、都合の良いタイミングで利用することが可能です。

シングルマザーの貯金方法に関するよくある質問

シングルマザーの貯金方法に関するよくある質問をまとめてみました。

Q・子どもが小さくて正社員で働けない…どうやって貯金すればいい?

子どもが小さくて、正社員で働けない場合は、支出の最小化がカギになります。

子どもが保育園に入るまでの期間は行政支援をフル活用し、副業などで少しでも収入を増やす方法も選択肢に入れてみましょう。

重要なのは「収入が少ない=貯金できない」と決めつけず、少額でも先取りで貯金を始めること。

500円からでも習慣化することで、将来に備える意識が身につきます。

公的支援制度(児童扶養手当、保育料の軽減など)を最大限に活用し、固定費の見直しによる支出削減もあわせて行いましょう。

Q・とにかく貯金が苦手です。おすすめの方法は?

貯金が苦手な方におすすめなのは、「先取り貯金」と「自動化」です。

給料が入ったらすぐに一定額を貯金用口座に移す仕組みを作り、残ったお金で生活するようにすれば、自然とお金が貯まりやすくなります。

・学資保険に加入する

・給料日に自動で別口座へ移す

・封筒で物理的に分ける

上記のように、引き出しづらい環境をつくるのも重要なポイントです。

「何のために貯金するのか」という目的を明確にすることで、モチベーションも維持しやすくなります。

Q・生活がギリギリ…こんな状況でも貯金できる?

生活がギリギリでも、少額からの習慣化された貯金は可能です。

たとえば月500円・1,000円でも、毎月自動で積み立てる仕組みを作れば、無理なく継続できます。

同時に、家計の見直しをして、支出を削減することも重要です。

固定費を一度整理するだけでも、月に数千円単位で改善できることがあります。

Q・月収が少なくてもできる貯金方法はある?

月収が少ないシングルマザーでも貯金はできます。

効果的なのは固定費の見直しと自動で貯まる仕組みの導入です。

スマートフォンの料金や保険の見直しなどを行い、毎月決まった金額を先に別口座へ移す先取り貯金に挑戦してみましょう。

貯金は金額よりも、継続することに価値があります。

自分に無理のない範囲で、少しずつ先取り貯金していくことがおすすめです。

シングルマザーは自分に適した貯金方法を選ぼう

シングルマザーで貯金方法が見つからないという人は少なくありません。

貯金ができない人には、支出の見直しや先取り貯金などがおすすめですが、どうしても自分でうまく管理ができないという場合は、保険の専門家であるファイナンシャルプランナー(FP)に相談してみましょう。

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあるため、担当者との相性に不安を感じた場合にも気軽に変更手続きが可能です。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談とアンケート回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。