この記事の要約はこちら

・NISAは長期・積立・分散投資を支援する非課税制度

・NISAでマイナスになると非課税の恩恵を受けられない

・NISA口座のマイナスは、他の証券口座と損益通算できない

・つみたて投資枠でマイナスになっても投資は継続すべき

・成長投資枠でのマイナスは、継続保有か損切の検討をする

・マイナス時は、安く沢山買えるので、買い増しの検討をしても良い

NISAは、少額から投資を行う人を支援するために、2024年から新たにスタートした非課税制度です。

投資初心者の方に向いている制度ですが、NISAでは元本保証のない投資商品に投資するため、運用成果によっては、資産がマイナスになることもあります。

本記事では、NISAの資産がマイナスになってしまった際の対処法や、資産がマイナスにならないためのコツを解説していきます。

この記事の目次

NISAがマイナスになっても慌てない!知っておきたい3つのポイント

NISAの評価額がマイナスになっていると、「このまま続けて大丈夫?」「売ったほうがいい?」と不安になることも多いでしょう。

しかし、つみたて投資枠での積立投資は、マイナスになっても売らずに継続した方が長期的に見ると良い結果になる場合が多くあります。

マイナスになっても慌てる必要がない理由を3つ確認しておきましょう。

マイナスでも「含み損」の状態なら損失は確定していない

NISAの評価額がマイナスになっている状態は、「含み損」と呼ばれます。

含み損とは、保有している資産の評価額が購入時より下がっている状態のこと。この時点ではまだ「損失」は確定していません。つまり売らなければ損失は確定しないのです。

相場が回復すれば、含み損はプラスに転じる可能性があります。マイナスを見て焦って売却してしまうと、回復のチャンスを自ら手放すことになります。

なお、NISAで購入する投資信託は、投資した金額(元本)が最悪の場合0円になる可能性はありますが、それを超えてマイナスになることはありません。

つまり、借金を負うことはないので安心してください。

長期投資では一時的なマイナスは珍しくない

投資信託や株式は、日々価格が変動します。経済ニュースや世界情勢の影響で、一時的に大きく値下がりすることは珍しくありません。

過去にも、以下のような大きな下落局面がありました。

- リーマンショック(2008年)

- コロナショック(2020年)

- トランプ関税ショック(2024年)

たとえば、リーマンショック後は回復まで約6年かかりましたが、その後は大きく上昇しました。コロナショック後は約半年で回復し、その後も上昇を続けました。

長期投資を前提にしている限り、一時的なマイナスは「通過点」に過ぎません。

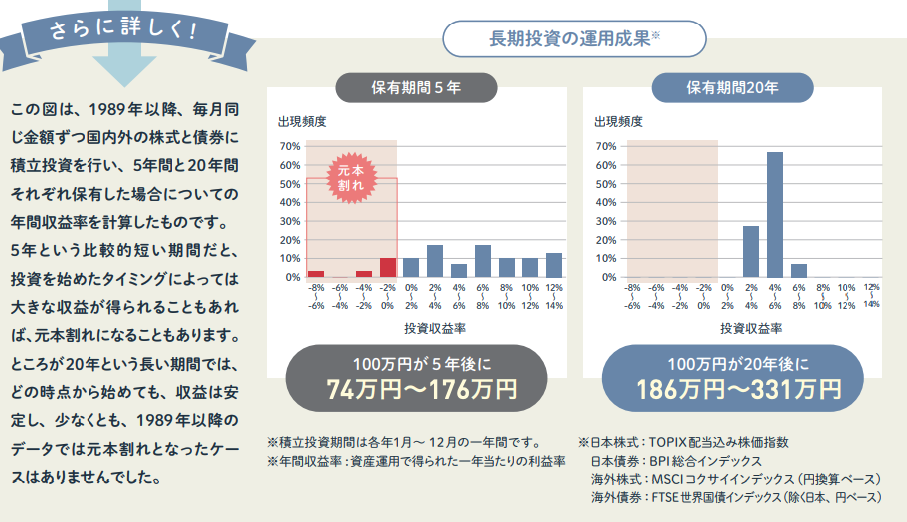

20年以上の運用で元本割れの確率は大幅に下がる

金融庁のデータによると、積立投資の保有期間が長くなるほど、元本割れ(マイナス)になる確率は下がります。

画像出典:金融庁「NISA早わかりガイドブック」

もちろん、過去のデータは将来の成果を保証するものではありません。しかし、長期で保有するほどリスクが軽減される傾向があることは、投資を続ける上で大きな安心材料になるでしょう。

NISA(つみたて投資枠)がマイナスになる3つのケース

NISAのつみたて投資枠は、長期的な資産形成を目的とした制度ですが、運用方法によっては資産がマイナスになる場合があります。

・相場の一時的な下落に動揺して売ってしまう

・リスク許容度を超えた商品を選んでしまう

・相場が下がった時に積立をやめてしまう

相場の一時的な下落に動揺して売ってしまう

相場が下がった時に慌てて売ってしまうと、避けられたはずの損失を自分で確定させてしまいます。

つみたて投資枠で扱う金融商品は、日々価格が変動します。

経済ニュースなどを受けて一時的に大きく値下がりする局面は、長い目でみれば必ず起こるものです。

このとき、含み益がマイナスになっているのを見て「これ以上損をしたくない」と不安に駆られて売却する行動を「狼狽(ろうばい)売り」といいます。

これは、本来は長期で回復を待てばプラスに転じる可能性があった利益の芽を、自ら摘んでしまう行為です。

売却した瞬間に、それまで「評価上のマイナス(評価損)」だったものが、「確定した損失」に変わってしまいます。

例えば、毎月1万円ずつ積立投資を続け、合計10万円を投資したとします。相場の下落で資産の評価額が9万円になったとします。

- 狼狽売りした場合:9万円で売却すると、1万円の損失が確定します。その後の相場が回復して12万円まで値上がりしても、その利益は得られません。

- 保有し続けた場合:保有を続け、相場が回復すれば評価額は10万円に戻り、さらに12万円へと増える可能性があります。

つみたて投資は長期運用が前提です。

一時的な価格の変動に一喜一憂せず、冷静に運用を続ける姿勢が求められます。

リスク許容度を超えた商品を選んでしまう

大きなリターンを狙って、値動きの激しい(ハイリスクな)商品に集中投資してしまうと、相場の下落局面で資産が大きくマイナスになる可能性があります。

「ハイリスク・ハイリターン」という言葉の通り、大きな利益が期待できる金融商品は、その分、価格が下落するときの幅も大きくなる傾向があります。

NISAのつみたて投資枠で購入できる商品は、金融庁が長期投資に適していると認めたものに限定されていますが、その中でもリスクの度合いはさまざまです。

商品のリスクは、主に投資先の「集中度」によって変わります。

| リスクが比較的低い商品 |

| 全世界株式インデックスファンド |

| 世界中のさまざまな国・地域の企業に広く分散して投資します。 一つの国の経済が悪化しても、他の国が好調であれば影響が緩和され、 価格の変動が穏やかになります。 |

| リスクが比較的高めの商品 |

| 特定の新興国株式インデックスファンド |

| 「インド株式ファンド」のように、一つの国の企業だけに集中して投資します。 その国の経済が急成長すれば大きなリターンを期待できますが、 逆に経済が失速すると価格が大きく下落します。 |

基本的には下落した時のことを想定し、自分がどれくらいのマイナスまでなら冷静でいられるか(リスク許容度)を考え、分散の効いた商品を中心に選日ましょう。

相場が下がった時に積立をやめてしまう

相場が下落したタイミングで積立を減額したり中断したりするのは、積立投資のメリットを自ら手放す行為です。

積立投資は「ドルコスト平均法」による効果を得られるメリットがあります。

ドルコスト平均法とは、定期的に一定の金額で商品を購入し続けることで、価格が高いときには少なく、安いときには多く購入し、結果的に平均購入単価を抑える効果が期待できる手法です。

市場が下落しているときは、見方を変えれば「普段より安く商品を買えるバーゲンセール期間」といえます。

この買い増しのチャンスに積立を中断してしまうと、平均購入単価を下げられず、その後の相場回復の恩恵を十分に受けられません。

簡単な例で見てみましょう。毎月1万円を投資する場合を考えます。

| 月 | 商品の価格 | 購入できる口数 |

| 1ヶ月目 | 100円 | 100口 |

| 2ヶ月目 | 50円 | 200口 |

| 3ヶ月目 | 100円 | 100口 |

この場合、3ヶ月で合計3万円を投資し、400口を購入できました。

平均購入単価は「3万円 ÷ 400口 = 75円」です。3ヶ月目には価格が100円に回復しているため、資産は4万円(400口 × 100円)となり、すでに利益が出ています。

苦しいときに積立を続けることが、将来の利益につながる可能性があるのです。

関連記事

NISAのつみたて投資枠(積立NISA)は暴落時こそチャンス?投資を始めるベストタイミングを徹底解説

NISAでマイナスになった際の対処法

次に、NISAでマイナスになった場合の対処法についてお伝えしていきます。

投資枠によって対処法が異なるため、事前に確認しておきましょう。

つみたて投資枠|売らずに積立を継続する

NISAで資産がマイナスになった場合、つみたて投資枠での積立投資は売却せずに継続するようにしましょう。

つみたて投資は、過去の実績から20年以上の長期間継続することで、安定した運用成果を得られやすいと言われていますので、一時的に資産がマイナスになったとしても投資をやめないことが大切です。

ただし、マイナス続きでそのまま継続するのが不安な場合は、積立金額を減らすことを検討しても良いかもしれません。

成長投資枠|継続保有か損切りかを判断する

成長投資枠で個別株やアクティブファンドに一括投資している場合は、つみたて投資枠とは異なるアプローチが必要です。

成長投資枠での投資は、つみたて投資枠のような「長期・積立・分散」が前提とは限りません。

投資対象や目的によっては、損失を最小限に抑えるための売却判断(損切り)も検討すべきケースがあります。

| 継続保有が向いているケース | 損切りを検討すべきケース |

| ・投資先の成長性に変わりがないと判断できる場合 ・一時的な市場全体の下落が原因の場合 ・長期保有を前提に投資している場合 |

・投資先の企業や業界の見通しが悪化している場合 ・購入時の投資理由が崩れた場合 回復の見込みが低いと判断できる場合 |

損切りとは、あえて損失が出ている状態で売却し、損失拡大を防ぐ手法です。

「損失を確定させる」ことになりますが、回復の見込みが低い場合は、傷が浅いうちに撤退することで、資金を他の投資に振り向けることができます。

資金に余裕があれば買い増しを検討する

NISAで投資した資産がマイナスになっている場合、価格が下がっているタイミングとして、買い増しを検討してもよいでしょう。

安い時に追加購入することで、平均購入価格を下げられたり、その後値上がりで大きな利益を得られたりと、価格下落時をチャンスと捉える行動に出るのも、賢い投資判断と言えるでしょう。

ただし、買い増しは「余裕資金がある場合」の選択肢です。無理をして追加投資すると、さらに下落した場合に精神的な負担が大きくなります。

①つみたて投資はやめない

②一括投資は見直しを

③価格が下がったら買い増しもアリ

そんな不安を感じたら、一人で抱え込まずに専門家に相談してみましょう。

資産状況や投資目的にあわせたアドバイスがもらえるので、冷静で納得のいく判断ができます。

NISAがマイナスになるとどんなデメリットがある?

次に、NISA口座でマイナスになってしまった場合のデメリットについて見ていきます。

・非課税の恩恵を受けられない

・他の証券口座と損益通算できない

非課税の恩恵を受けられない

NISA制度は、配当金や売却時に得られる利益が非課税になる制度のため、資産がマイナスになっている場合は、税制優遇を受けられません。

ただNISAは、元本保証のない投資商品を活用した運用であり、必ず利益が出るわけではないため、マイナス時には、制度の恩恵を受けられない点について理解しておくとよいでしょう。

他の証券口座と損益通算できない

損益通算とは、同一年内における各種所得金額の利益と損失を相殺させて、課税所得を減らせる仕組みのことを言いますが、NISA口座でのマイナスは、他の課税口座で得た利益と損益の通算を行うことができません。

そのため、NISA口座でマイナスが出ていても、課税口座で出た利益に対して、税金の負担を軽減させられない点は、デメリットといえるでしょう。

損益通算ができない以上、

なるべく含み損を抱えないための投資の心がけについては、株主優待研究所の記事でわかりやすく紹介しています。

新NISA口座で含み損を抱えないために心がけておきたい、

しかも他の利益と相殺できず、非課税のメリットも活かせません。

焦らず、長期目線で考えましょう。

リスクや制度の仕組みをきちんと理解したうえで、自分に合った運用方針を整理できます。

無料で相談できるので、まずは気軽に話を聞いてみるのがおすすめです。

NISAでマイナスにならないための4つのコツ

次に、NISAで、出来るだけマイナスにならないように投資するコツをお伝えしていきます。

・積立投資で長期運用する

・分散投資でリスクを抑える

・低コストなインデックスファンドを選ぶ

・生活防衛資金を確保してから投資する

積立投資で長期運用する

NISAでの運用が、結果的にマイナスにならないようにするためには、積立投資枠でのコツコツ投資がおすすめです。

積立投資枠で、毎月一定額をコツコツ投資するドルコスト平均法を取れば、購入価格の平均を抑えることができ、価格変動のリスクを軽減させられます。

また、積立投資を長期間継続すると、さらに運用成果を安定させられます。

老後の資金形成などを目的に、長く積立投資を継続するようにしましょう。

また、その際は将来性に期待できる資産・銘柄に投資することも大切です。

分散投資でリスクを抑える

NISAで投資する際、資産のマイナスが集中しないよう、複数の投資先に分散投資することが重要です。

投資先を選択する際は、以下の分散ができているかを意識するとよいでしょう。

・銘柄(投資先の会社の業界・業種など)

・資産クラス(株式・再建・不動産など)

・地域(国など)

・時間(一度に投資せず、投資のタイミングを複数回に分ける)

低コストなインデックスファンドを選ぶ

投資信託には、運用にかかる手数料(コスト)があります。このコストが高いと、運用成果を圧迫し、最終的なリターンが減ってしまいます。

投資信託の主なコストは以下の通りです。

- 購入時手数料(購入時にかかる手数料)

- 信託報酬(保有中に毎日かかる運用管理費用)

- 信託財産留保額(売却時にかかる費用)

特に重要なのが「信託報酬」です。信託報酬は保有している限り毎日かかるため、長期運用では大きな差になります。

同じ指数に連動するファンドなら、できるだけ低コストなものを選びましょう。

生活防衛資金を確保してから投資する

投資に回すお金は、当面使う予定のない「余裕資金」であることが大前提です。

生活防衛資金とは、病気やケガ、失業など突発的な事態に備えるためのお金です。最低でも生活費の3〜6ヶ月分を、すぐに引き出せる預貯金で確保しておきましょう。

生活防衛資金がない状態で投資を始めると、下落時に「怖くて売ってしまう」「お金が必要で売らざるを得ない」という失敗につながりやすくなります。

まずは生活防衛資金を確保し、その上で余裕資金を長期投資に回すことが、NISAで成功するためには重要です。

①積立投資で長期運用する

②分散投資でリスクを抑える

③低コストなインデックスファンドを選ぶ

④生活防衛資金を確保してから投資する運用

預貯金・保険・iDeCoなど、資産はバランスよく持つことが大切なの。

どんな組み合わせが自分に合っているか、プロと一緒に考えてみましょう。

NISAを活用して効率の良い運用を目指そう

本記事では、NISAでマイナスになった際のデメリットや対処法について解説してきました。

改めて、NISAは元本保証のない投資商品での運用のため、資産を大きく成長させられる可能性がある一方で、資産がマイナスに転じてしまうこともありますので、十分に理解を深めて取り組まれることをおすすめします。

今は多くの人がNISAで運用していますが、資産を絶対にマイナスにしたくないという人は、そもそもNISA制度自体が合っていない可能性もあります。

一度、幅広い金融商品を含めて相談に乗ってくれるプロのアドバイザーに相談してみると良いでしょう。

マネーキャリアでは、NISAを始めとしたお金の不安や疑問について、専門家が相談に乗ってくれます。

ぜひ、この機会に相談してみてはいかがでしょうか。

マネモのおすすめ相談サービスはこちら!